投资端承压,寿险改革曙光渐现——中国平安(601318.SH)2022年年度业绩报告点评

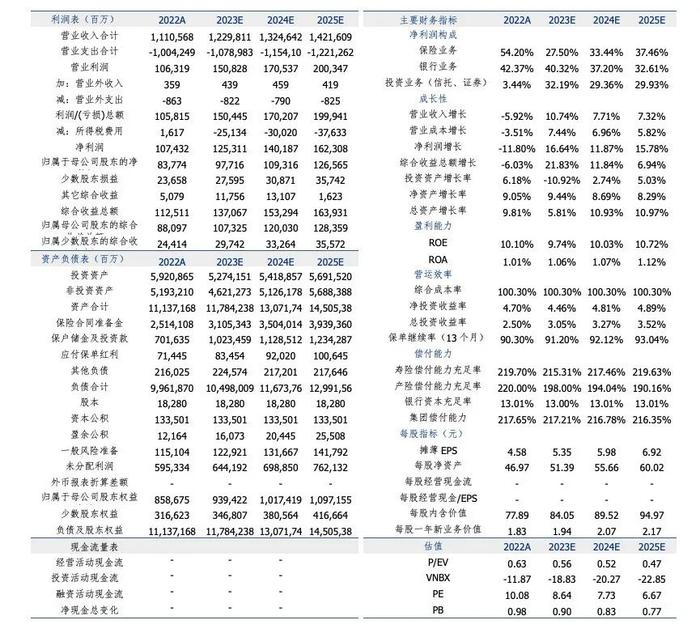

受宏观经济环境变化等影响,归母净利润承压下滑。2022年,公司归母净利润为837.74亿元,同比增速为-17.6%。2022年,公司实现归母营运利润1483.65亿元,同比增长0.3%(Q4为250.77亿元,同比-14.19%,环比-33.92%)。公司年化营运ROE达17.9%,同比-1pct,保持相对稳定,主要来自寿险健康险业务的营运ROE(32.7%)贡献。

寿险新业务仍然承压,持续推动“4渠道+3产品”改革战略。2022年,公司寿险及健康险业务营运利润为1129.80亿元,同比增长16.4%。公司新业务价值增长承压,2022年寿险及健康险NBV288.20亿元,同比增速为-24%,降幅持续收窄,基本符合预期(Q4NBV为29.72亿元,同比+11.69%,环比-52.64%);整体NBVMargin较去年同期-3.7pct至24.1%;计算NBV首年保费1193.36亿元,同比增速为-12.4%(Q4同比-10.24%,环比-19.00%)。

产险受信保业务拖累承保亏损。2022年,公司产险实现原保费收入2980.38亿元,同比增速为10.4%,降幅较前三季度收窄1.0pct。公司产险业务整体COR同比+2.3pct至100.3%(其中费用率30.4%,同比-0.6pct;赔付率69.9%,同比+2.9pct),主要受保证保险疫情冲击下赔付上升影响,由于受经济环境影响,小微企业客户经营困难增加,还款能力下降,保证保险COR同比+40.2pct至131.4%;车险业务综合成本率95.8%,同比优化3.1个百分点。

受资本市场波动影响投资端表现不佳。截至2022年12月31日,公司保险资金投资组合规模近4.37万亿元,较年初增长11.5%。保险资金投资组合收益率有所承压,年化净投资收益率与年化总投资收益率分别为4.7%和2.5%,较同期分别+0.1pct和-1.5pct,较上半年+0.8pct和-0.6pct。

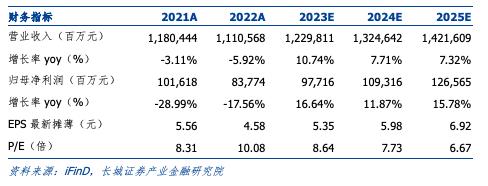

估值与投资建议。预计公司2023-2025年的EPS分别为5.35/5.98/6.92元,对应的PE分别为8.64/7.73/6.67倍,考虑到公司回购及改革持续推进,维持“买入”评级。

投资建议:目前市场因为硅谷银行等事件影响而影响风险偏好,市场担心风险传染。建议密切保持对美国相关部门对相关事件的处理进展,目前阶段应多看少动,保持对相关数据的关注,从容应对。

事件

2023年3月15日,中国平安公布2022年业绩报告。2022年公司实现归母营运利润1483.65亿元,同比增长+0.3%,受益于寿险及健康险业务(同比增长+16.0%)、银行业务(同比增长+25.3%)的营运利润贡献;公司归母净利润为837.74亿元,同比增速为-17.6%,主要受宏观经济环境变化以及资本市场波动影响。公司净投资收益率与总投资收益率分别为4.7%、2.5%,较2021年变化+0.1pct和-1.5pct。公司持续提升现金分红水平,拟派发2022年末期股息每股现金人民币1.50元,全年股息为每股现金人民币2.42元,同比增长1.7%;基于归母营运利润计算的现金分红比例(不含回购)为29.5%;过去五年的现金分红总额年复合增长率达9.8%。

投资要点

1.受宏观经济环境变化等影响,归母净利润承压下滑

2022年,公司归母净利润为837.74亿元,同比增速为-17.6%(Q4归母净利润73.11亿元,同比增速为-63.4%,环比增速为-54.84%)。主要原因:1)全球资本市场延续震荡态势,国内需求收缩、供给冲击、预期转弱的“三重压力”持续显现,对公司长期人寿健康保障型保险业务仍有一定影响。2)资本市场波动影响,公允价值变动损益加大。2022年公司公允价值变动损益为-329.42亿元,21年同期为-226.13亿元,浮动45.7%;其他综合收益为-50.79亿元,21年同期为-20.76亿元。

2022年,公司实现归母营运利润1483.65亿元,同比增长0.3%(Q4为250.77亿元,同比-14.19%,环比-33.92%),主要受益于寿险及健康险业务(同比增长+16.0%)、银行业务(同比增长+25.3%)的营运利润贡献。公司年化营运ROE达17.9%,同比-1pct,保持相对稳定,主要来自寿险健康险业务的营运ROE(32.7%)贡献。

2.寿险新业务仍然承压,持续推动“4渠道+3产品”改革战略

2022年,公司寿险及健康险业务营运利润为1129.80亿元,同比增长16.4%(Q4营运利润为264.94亿元,环比增速为-3.63%),得益于营运偏差及其他项的正向贡献,同比增速达96.1%,主要是实际赔付较低,以及继续率有所改善,带来营运偏差增长。

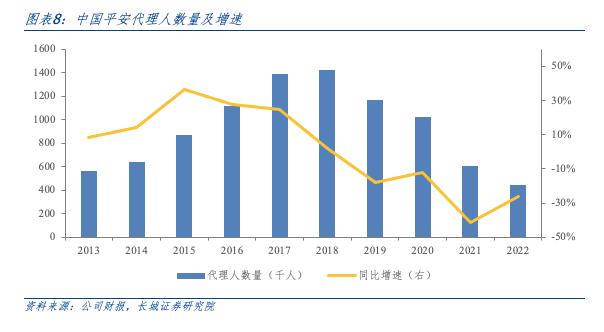

公司新业务价值增长承压,2022年寿险及健康险NBV288.20亿元,同比增速为-24%,降幅持续收窄,基本符合预期(Q4NBV为29.72亿元,同比+11.69%,环比-52.64%);整体NBVMargin较去年同期-3.7pct至24.1%;计算NBV首年保费1193.36亿元,同比增速为-12.4%(Q4同比-10.24%,环比-19.00%)。2022年,多个地区的代理人展业、培训等线下活动受限,居民消费能力及意愿的阶段性减弱,削弱了代理人的销售机会,也使得增员及留存更具挑战。个人寿险销售代理人数量逐步由2021年底的60.03万缩减至44.5万,下降25.8%(截至2022Q3为48.82万人)。平安持续升级“优+”政策,2022年代理人渠道新增人力中“优+”占比同比提升14.1pct(2022Q3为10.3pct),人均新业务价值同比增长22.1%。

公司表示,平安寿险坚持以高质量发展为价值引领,持续推动“4渠道+3产品”改革战略。1)渠道端,坚定推动高质量转型,实施代理人队伍分层精细化经营,队伍结构实现优化;平安寿险与平安银行的独家代理模式探索初见成效,平安寿险也积极拓展与外部银行合作,同时社区网格化、下沉渠道等创新渠道取得进一步成效,持续推动多渠道高质量发展。2)产品端,平安寿险升级保险产品体系,深化健康管理、居家养老、高端养老三大核心服务改革,依托集团医疗健康生态圈,构建“保险+服务”差异化竞争优势。

3.产险受信保业务拖累承保亏损

2022年,公司产险实现原保费收入2980.38亿元,同比增速为10.4%,降幅较前三季度收窄1.0pct。其中,车险原保费收入2012.98亿元,同比+6.6%(Q4同比+4.2%),车险综合改革后整体经营稳健有序,恢复增长势头;非车险原保费收入730.56亿元,同比+24.7%,持续两位数增长;意外与健康保险同比增长4.7%至236.84亿元。

公司产险业务整体COR同比+2.3pct至100.3%(其中费用率30.4%,同比-0.6pct;赔付率69.9%,同比+2.9pct),主要受保证保险疫情冲击下赔付上升影响,由于受经济环境影响,小微企业客户经营困难增加,还款能力下降,保证保险COR同比+40.2pct至131.4%;车险业务综合成本率95.8%,同比优化3.1个百分点。预计随着疫情冲击减弱、经济实现复苏,后续保证保险COR将恢复常态,从而使整体产险业务实现承保盈利。

4.受资本市场波动影响投资端表现不佳

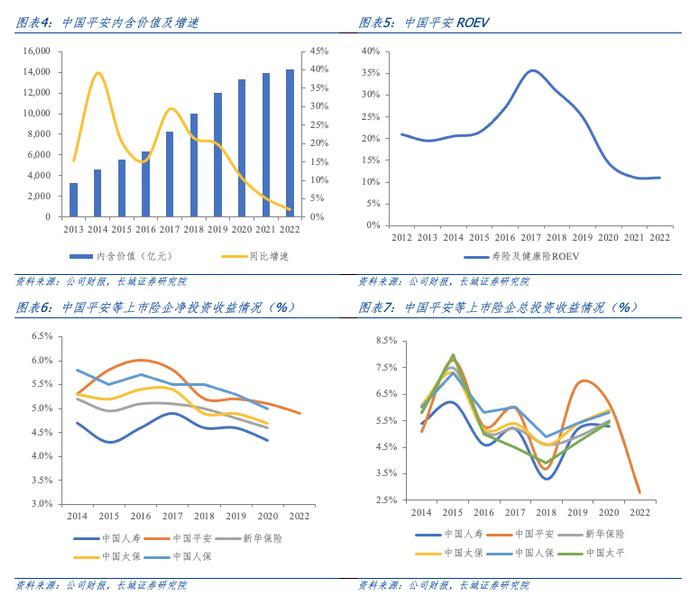

截至2022年12月31日,公司保险资金投资组合规模近4.37万亿元,较年初增长11.5%。保险资金投资组合收益率有所承压,年化净投资收益率与年化总投资收益率分别为4.7%和2.5%,较同期分别+0.1pct和-1.5pct,较上半年+0.8pct和-0.6pct。主要原因包括:1)海外主要经济体通货膨胀率急剧上升,以美联储为代表的各国央行大幅加息,导致主要经济体面临衰退,呈现出滞胀的特征,全球资本市场面临重大压力;2)国内经济面临稳增长压力,叠加海外地缘局势和政策紧缩的制约,资本市场出现了显著下滑。但长期来看,公司过去10年平均的综合投资收益率为5.5%,仍高于5%内含价值长期投资回报假设。

公司积极应对利率下行、信用风险上行的挑战。1)继续增配国债、地方政府债以及政策性金融债等长久期、低风险债券;2)增加优质另类资产投资,其是具备稳定现金流的收租性资产;3)维持灵活的资产负债联动机制,合理制定负债端保证利率,优化资产负债利率匹配。

5.估值与投资建议

公司通过深化推进寿险改革,为业务发展持续积蓄动能。公司也将通过持续提高分红、股票回购等方式向市场传递信心。2022年,公司全年每股股息达到2.42元,同比增长1.7%。过去五年的现金分红总额年复合增长率达9.8%。2022年,公司累计回购股票金额达11.01亿元。

平安积极推进“医疗健康生态圈战略”深化落地。中国版“管理式医疗模式”在医疗健康服务资源整合和协同金融主业方面取得进步。已构建线上和线下的“到线、到店、到家”服务网络。覆盖企业客户超5.5万家。在近2.27亿的个人客户中,有近64%的客户同时使用了医疗健康生态圈提供的服务。

2023年是实施“十四五”规划承上启下的关键一年,也是平安建立的第三十五年,公司表示百万平安人一起行动,守正创新、奋勇争先,向上、向实、向好,向着高质量发展进发。我们也认为改革需要时间,让投资者多点耐心,看好公司长远发展前景。

我们假定2023-2025年市场保费平均增速保持相对稳定,公司负债端边际改善,代理人队伍质态提升,投资收益稳健。预计公司2023-2025年的EPS分别为5.35/5.98/6.92元,对应的PE分别为8.64/7.73/6.67倍,考虑到公司回购及改革持续推进,维持“买入”评级。

风险提示

附:盈利预测表