从锁价定增对象看上市公司收购主体的搭建

正文字数:4386字精读时间:8-15分钟

上市公司由于其公众属性可以说是一种“公器”,因此收购上市公司的主体也即未来上市公司的控股股东将备受关注。除了《公司法》《上市公司收购管理办法》等文件中对上市公司收购人有一些一般性的规定之外,实践中交易所还会重点关注上市公司收购主体是否存在股份代持导致未真实准确完整披露上市公司实控人信息、收购主体是否包含不合规或者过高的杠杆导致上市公司控制权不稳定等问题,这些随着近年来上市公司控制权交易的活跃已经逐渐为市场所熟悉。

上述规定本意是为了避免“不适格”的主体控制上市公司,因此在上市公司收购中,即便主体不被监管机构认可,最坏的结果也就是收购终止,未必有多大损失。但近年来,随着锁价定增这一工具越来越广泛地成为收购方案的一部分,而锁价定增对象由于能够以8折的价格认购增发股份对中小股东构成较大稀释而被监管机构在审核时格外关注,其关注点不同于作为上市公司收购人的“适格性”,如果在设计上市公司收购方案时未考虑这一点,通过存量股份收购+表决权委托+锁价定增的配套方案获得上市公司控制权,则一旦锁价定增无法成行,仅依靠少量的存量股份和表决权委托将给收来的上市公司控制权埋下重大隐患。因此,一旦收购方案涉及锁价定增,则上市公司收购主体的搭建务必要慎之又慎。

上市公司收购主体的“适格性”规定

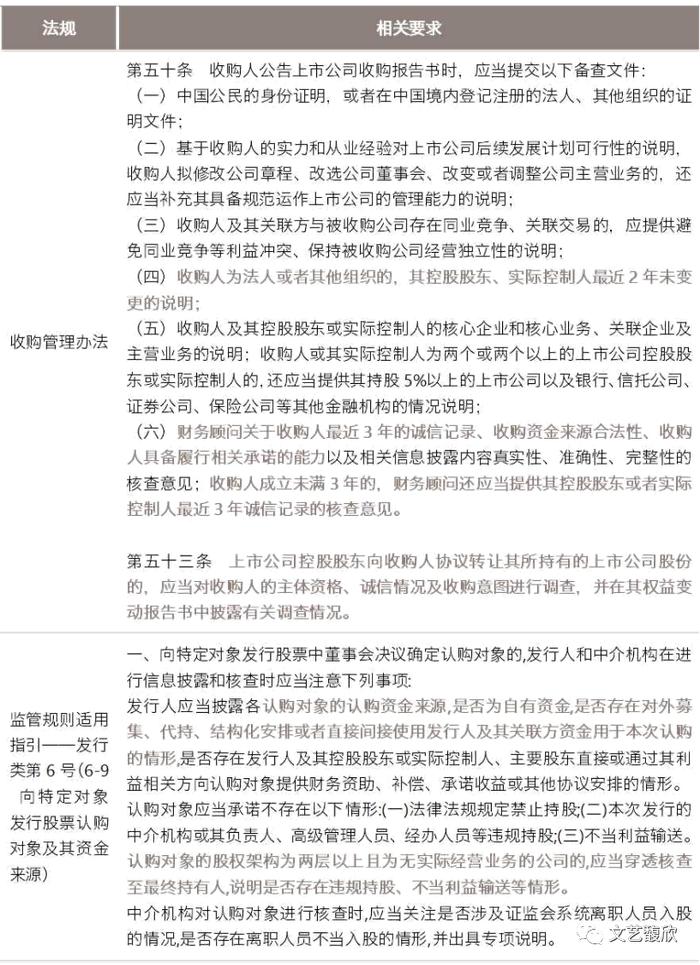

目前《上市公司收购管理办法》《监管规则适用指引——发行类第6号》等法规都对上市公司的收购主体/发行对象有一定要求,具体情况如下:

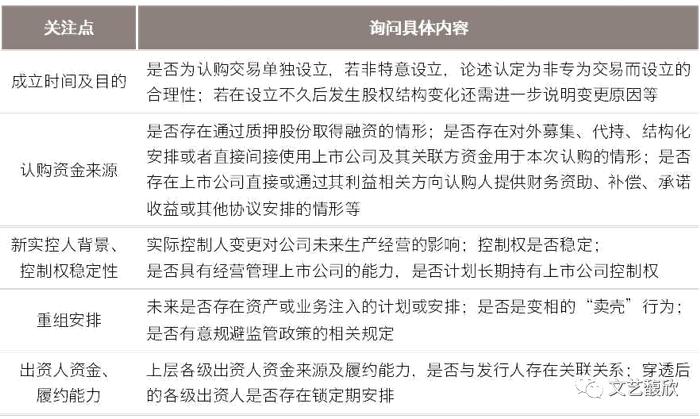

从相关法规中可以看到,监管对于收购人(特别是设立时间短或者没有实际业务的主体)在资格认定、收购意图、利益安排及资金来源方面都会重点关注,结合近两年的相关案例来看,监管机构对收购人的问询内容主要也集中在上述几个方面:

目前类似案例的问询中,如果采用新设立主体作为收购人参与到上市公司收购的交易中,通常最先都会被监管问及成立目的及背后的特殊安排。当有多方合伙一起收购上市公司时,成立一个全新的主体无疑是更简单,更安全的。但类似的收购主体(即所谓“拼凑主体”)可能在认购上市公司锁价定增时会面临障碍。

存量股+定增案例总结

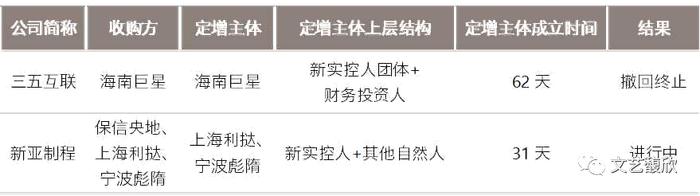

2021-2022年期间,通过“协议转让/表决权安排+锁价定增”方式收购上市公司控制权的案例主要有31家(以首次公告为准),仅有2家收购方的锁价定增对象类似于上文提到的拼凑主体,其余均为股东结构存续时间较长的主体。

三五互联的案例中,定增主体上层股东之一是一家以投资、化学及农业为主业的公司,本身与上市公司现有业务及实控人方的业务不存在交集,作为财务投资人的身份参与本次交易的可能性较大。该方案最终在经历问询后主动撤回终止。

而新亚制程的案例中,保信央地作为协议转让的主体上层参杂了国资、基金、其他自然人等多种成分的资金,较为复杂,但作为协议转让主体仍符合相关规定。定增认购的两个主体上层除了新实控人外还包含的另一位目前信息不详的自然人,该自然人是否会被认定为财务投资人从而影响定增发行有待后续非公开进展。

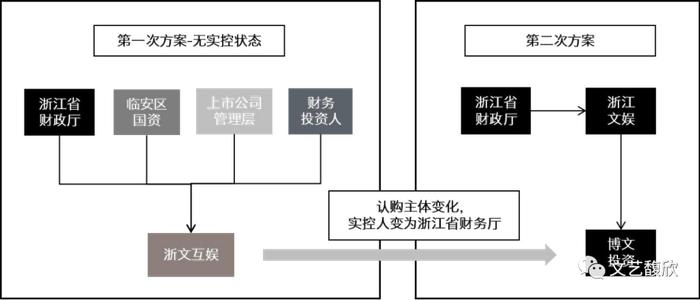

从浙文互联案例看拼凑主体的障碍

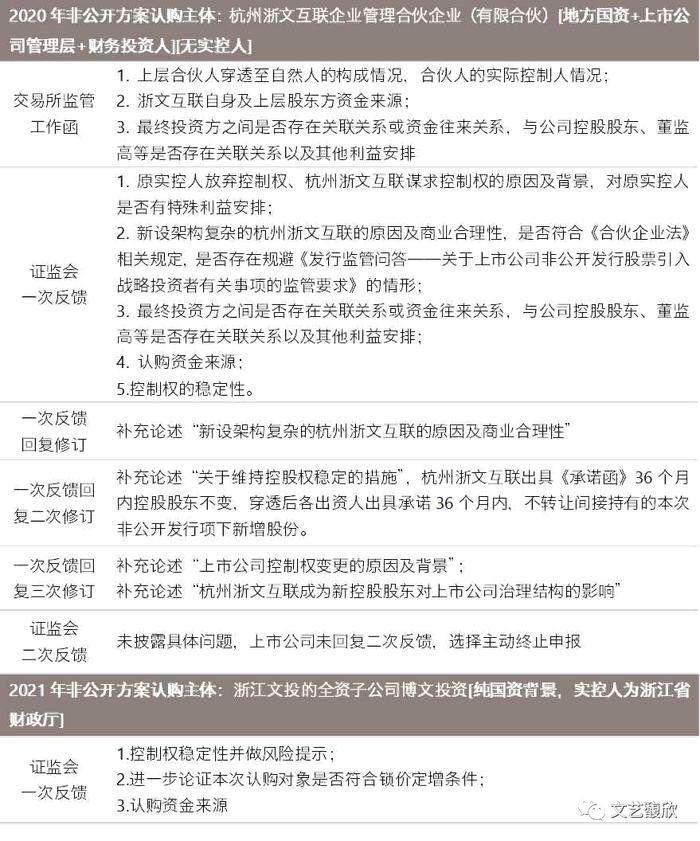

2020年9月20日,浙文互联(原科达股份)披露“协议转让+锁价定增”方案,收购方杭州浙文互联企业管理合伙企业(有限合伙)协议受让原控股股东山东科达6.04%股份,同时认购上市公司本次非公开发行股份,发行完成后占上市公司总股本的26.69%,浙文互联将成为上市公司控股股东。浙文互联是各合伙人基于其股东背景、控制权属性及各自不同的投资目的,共同发起由产业资本、国有资本、管理团队和民营资本组成的新型混合所有制的合伙企业,穿透至上层投资人分别为浙文投(实控人为浙江省财政厅)、杭州市临安区国资、上市公司主要经营管理人员、投资人姚勇杰,各方为平衡利益通过合伙协议约定互相制衡,从而无实际控制人。

定增方案经过证监会二轮问询及多次沟通后,仍旧在2021年9月选择终止申报。撤回后,上市公司主动调整方案,浙文投先通过董事会席位及股东约定取得上市公司控制权,并于2021年12月重启锁价定增,认购主体变更为浙江文投的全资子公司博文投资。以下为两次认购主体的变化(实际股权结构非常复杂,此处以简易方式表现)

本文梳理了问询关注重点及方案调整情况,从中可以感受一下监管对于“拼凑主体”作为锁价定增对象的关注重点。

前后两次非公开方案问询中均提及认购对象是否符合锁价定增条件、是否存在规避《发行监管问答——关于上市公司非公开发行股票引入战略投资者有关事项的监管要求》的情形,其本质在于非公开8折定价优惠是法规给予控股股东、未来控股股东及战略投资人的,而不应被财务投资者“搭便车”入股定增主体获得,浙文互联的两次定增方案中收购主体的变化也直接反映出了问题的所在。

结语

“拼凑主体”作为锁价定增发行对象近年来尚无成功案例,此前我们在公众号文章《7.23后锁价定增现状全梳理,战投几乎绝迹》中曾提到监管目前对战略投资人的标准认定非常严格,战略性资源+公司治理+技术/渠道是战投方应该具备的基本属性,就是为了避免财务投资人搭便车享受8折发股价格的红利。尽管目前规则层面并未禁止所谓“拼凑主体”作为上市公司收购方来认购锁价定增,但往往“拼凑主体”无法明确排除收购主体中的财务投资人含量,从立法本意上来说要获得监管机构的认可是较为困难的,从现有案例的情况来看也尚未看到类似主体成功通过定增审批。

因此收购方案如涉及锁价定增,在搭建收购主体时需要充分考虑上层的股东结构和性质,避免“只收一半”的尴尬局面。

扫码加入并购交流群