市场的系统性偏见,是难得的超额收益来源

受国内外错综复杂因素影响,最近A股的走势也是阴晴不定。如何拨开迷雾看本质,一起听听基金经理许利明的最新观点~

基金经理 许利明

拥有25年证券从业经验,其中包含超8年公募基金管理经验,首批养老FOF基金经理之一,多年来持续深耕养老投资研究,具备丰富的组合管理经验、出色的宏观配置能力和良好的金融工程功底。

过去两周,国内国际大事不少,粗略梳理下来,国内的大事有以下几项:

1、“中沙伊三国发表联合声明,沙特和伊朗宣布恢复两国外交关系。”这件事看起来好象不能算国内新闻,但个人感觉,国内人要充分重视这件事的里程碑意义。

2、2023年全国两会胜利闭幕,今年的宏观经济目标和政策导向已清晰。

3、上周末央行宣布降低存款准备金率。这件事和前两件比起来影响范围可能要小很多,但我们也不能小看它的意义。正应了总理在记者会上说的,“不能只设路障,不设路标”那句话,降准正是这样一个路标。

国际上的大事有以下几项:

1、美国硅谷银行事件还在继续发酵,最终解决方案没有说服投资者,且向其他银行蔓延。虽然美联储已经出面表示对该行所有的储蓄负责,且有能力对所有出现类似事件的银行负责。但2008年金融危机的阴影仍然历历在目的投资者们不太相信美联储最终可以兜底所有不良资产。特别是,美国前14大银行联手向第一共和银行注入存款后,大家反倒更加恐慌,因为这件事从侧面表明,美联储正试图把责任推给市场化机构。如果他们真的这么做了,就相当于让一家银行管理层犯的错,由其他银行的股东来承担,未来银行经营中的道德风险将进一步增加。

2、在欧洲也出现了类似的金融风险事件,就是瑞士信贷。这家机构无论是体量还是市场影响力,都是硅谷银行无法比拟的。它是全球金融市场系统重要性银行,也就是名副其实的“大而不能倒”的银行。所以当它开始向政府求助时,政府实际上没有第二种选择。然后他的解决方案又不会像硅谷银行那么简单。因为两点:一是他是一家瑞士银行,即不在欧元区,也不在美元区,因此两大央行对它没有责任;二是他的大股东是沙特国家银行,更加对他没有责任。对他唯一有责任的是瑞士政府,因此他的救助方案就成了,要么被瑞士的另一家大型银行——瑞士银行收购,要么被瑞士政府国有化,没有其他选择。根据最新进展,瑞信被瑞银收购基本上成为现实。

3、在瑞士信贷问题没有完全解决情况下,欧洲央行升息了。欧洲升息之后,从发达国家股票市场、债券市场、原油市场、黄金市场的反应看,似乎都印证了投资者对“金融危机”的担忧,这是另一个路标。

面对两大“路标”,投资者该怎么选择呢?我们先回到资本市场的本质看。

市场价格为何会明显偏离价值?

关注两个因素

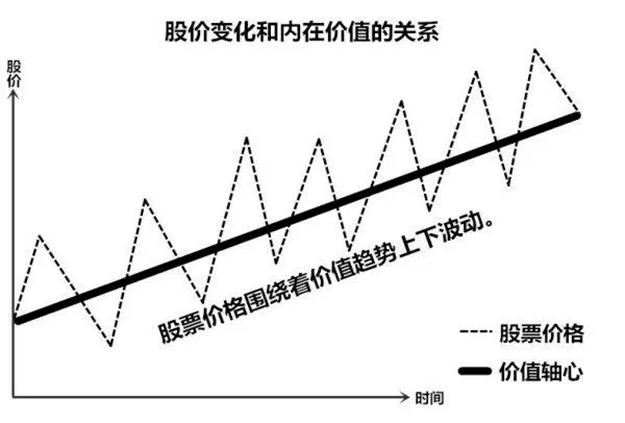

我们说,资本市场里股票的价格会长期围绕内在价值上下波动。价值中枢是主人,价格是来回围着主人跑的小狗。股票市场的长期预期收益就是这个价值中枢在长期中慢慢上移的过程。

那么超额收益呢?就是价格低于价值中枢的时候,我们多买一些,价格高于价值中枢后,我们少买甚至卖出一些,从而使整体的收益率高于单纯的价值中枢的过程。有机会造成价格明显偏离价值的因素也两个:一是投资者情绪的波动;二是投资者系统性的偏见。因此对这两大因素进行研究和把握,也就成了想获取超额收益的人必须要做的事情。

投资者情绪波动会放大股票市场的波动,从而让决策更加理性,不喜欢从众的投资者有机会取得更好收益。这一点不难理解,当大家都不愿意买股票的时候,应该就是股票市场最差的时候,因此也很可能是股价最低的时候,相反,当大家都抢着买投票的时候,应该就是股票市场非常红火的时候,因此股价一般也会比较高。

那么投资者系统性的偏见又是什么呢?

它是指,投资者在某些时候可能对某些事情的认识与实际情况出现非常大的出入。这种认识上的出入映射到股票市场上,就会让股票的定价出现问题。比如,对于那些在荒岛上忍饥挨饿的人来讲,黄金不如最普通的食物有使用价值,因此黄金的价格就会被低估。

这两种因素造成的价格偏离价值的规律,有相似之处,也有不同之处。不同之处主要体现在以下三个方面:

01.

变化周期不同

由于市场情绪的变化相较于偏见的形成要快得多,因此,因情绪引发的价格偏离往往比较短,相比之下,价值偏见的形成往往需要更长时间。

02.

影响因素不同

市场情绪很难成为一个独立影响股价的因素,它往往与其他影响股价的因素相伴而生,成为股价波动的放大器。相比之下,价值偏见与投资者的群体意识,知识结构等更相关,与股价波动本身在一定程度上存在独立性。

03.

纠偏机制不同

由市场情绪引发的股价偏离存在自我加强效应,当加强到极值状态时,通常会出现崩盘式自我纠偏过程。而因偏见引发的价格偏离,存在一定的惯性,如果没有较强的外部冲击或投资者认知结构的系统化调整,纠偏过程一般会比较慢。

正因为这几点不同,通常情况下,由于市场情绪引发的市场价格偏离往往很难把握,理性投资者虽然能够判断这种偏离的状态,但很难判断偏离的持续时间和最终幅度,因此想从这种偏离中赚到超额收益,难度非常大。相比之下,由市场偏见引发的价格偏离,由于稳定性更强,变化更慢,因此可研究程度高很多。基金经理有机会通过深入研究这种偏见的变化趋势,把握纠偏的机会,从而成为市场超额收益的重要来源之一。

如何影响投资?

A股低估值品种或迎来价值重估机遇

回到前面说的两个路标话题。路标毕竟只是标志,行路人如何理解,如何选择,才是关键。

我国降准,表明支持经济复苏的政策还在持续,有力回答了前段时间“复苏满意论”,“目标降低论”等等,说明我国的宏观经济政策对A股市场起到的支撑作用依然坚实可靠。相反,发达国家在各种风险事件背景下,加息没有减缓迹象,宏观经济政策对资本市场形成一定压制。

两种力量共同作用下,A股市场里与海外经济相关度低、估值低的方向和板块,未来的确定性就更高一些。这些低估值品种,以前被认为是管理能力不强,行业前景不广,或者是技术实力不高等原因造成的。但这里面有多少是真实情况,有多少是偏见呢?如果偏见明显大于实际情况的话,这就是一次非常难得的,可能给投资者带来超额收益的机会。