【国君非银|兴业证券2022年报点评】经营业绩深度承压,双轮联动驱动发展

经营业绩深度承压,双轮联动驱动发展

兴业证券2022年报点评

本报告导读

投资业务净收入下降带动整体业绩下滑,资管业务加大承压力度;公司深入实施双轮联动与数智化建设,财富管理和大机构业务专业化能力有望加速提升。

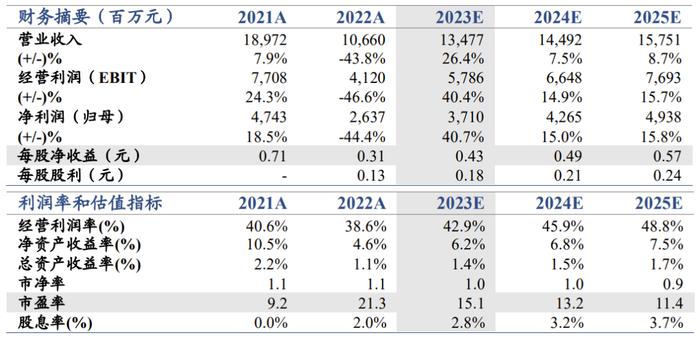

维持“增持”评级,上调目标价至8.15元/股。公司22年营业收入收入/归母净利润106.60/26.37亿元,同比-43.81%/-44.40%;加权平均ROE同比-6.30pct至5.74%,业绩符合预期。考虑到市场回暖,调整公司盈利预期为23-25年EPS0.43/0.49/0.57元(调整前为23-24年0.37/0.46元),公司财富管理和大机构业务双轮联动与数智化建设不断深化,预计可更好把握居民财富管理需求增长趋势,上调2023年目标价至8.15元/股,对应18.95xPE、1.28xPB,维持“增持”评级。

市场回调背景下,投资业务收入下滑是公司业绩承压的主因;资管收入下降进一步拖累业绩。1)2022年,公司投资业务净收入同比-86.39%至5.15亿元,贡献了调整后营收(营业收入-其他业务成本)下滑总量的54.32%;其中,市场回调导致投资收益率同比-4.26pct至0.58%,是投资业务承压主因,金融资产规模则同比+15.31%至948.22亿元;2)公司资管业务净收入同比-37.98%至30.73亿元,调整后营收下滑总量占比31.29%,进一步加大整体业绩承压幅度。其中,兴全基金资管规模同比-3.49%至6495.40亿元。

公司深入实施双轮联动与数智化建设,财富管理和大机构业务专业化能力有望加速提升。财富管理方面,发力金融科技赋能、专业投顾服务、综合资产配置等做大客群规模,品牌影响力持续提升;机构业务方面,围绕国家战略重点,深化行业与区域布局,以生态圈建设和综合服务提升客户价值,有望“双轮联动”提升专业化能力。此外,公司2022年完成配股募集资金100.84亿元,进一步加速自身发展。

催化剂:居民财富管理需求高速增长;行业监管政策利好不断出台。

风险提示:财富管理需求增长缓慢;行业政策落地低于预期。