【招商食品】东鹏饮料:Q4+Q1连续高增,看好公司继续超预期可能

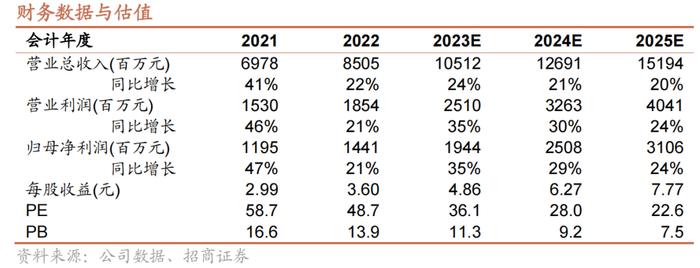

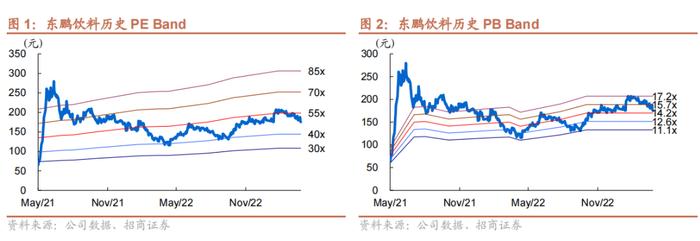

公司发布2022年年报和2023年一季报,22年收入/利润同比+21.9%/+20.8%,成本压力下超出预期。23Q1公司收入/利润同比+24.1%/+44.3%,公允价值变动和投资收益推动净利率达到历史高位。今年人员流动恢复,经济持续复苏背景下,东鹏重度客群如工厂蓝领、物流人员的需求可能好于行业,全年收入增长有望提速。成本压力趋缓叠加规模效应推动高增趋势延续,看好公司继续超预期可能。维持目标价240元,看35%以上股价空间,重申强烈推荐。

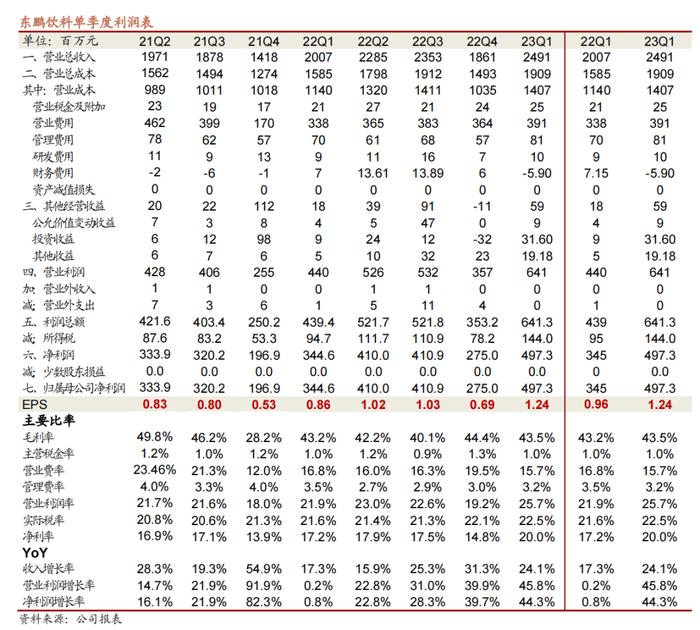

Q4+Q1收入/利润同比+27.1%/+42.6%,落在此前预告上限。公司发布2022年年报和2023年一季报,2022年公司实现营业总收入/净利润/扣非净利润分别为85.05/14.41/13.52亿元,同比分别+21.9%/+20.8%/+24.7%。其中,22Q4实现收入/净利润/扣非净利润分别为18.61/2.75/2.88亿元,同比分别+31.3%/+39.7%/+142.3%。23Q1实现收入/净利润/扣非净利润分别为24.91/4.97/4.53亿元,同比分别+24.1%/+44.3%/+36.9%,净利润在此前披露业绩预告上限。Q4+Q1连续高增,收入/净利润/扣非净利润分别同比+27.1%/+42.6%/+64.7%,其中投资收益4186万,高增基础上进一步增厚业绩表现。

活跃终端突破300万家,全国区域收入占比达到50%以上。22年公司渠道网点加速扩张,经销商数量扩张至2779家(同比+20.2%),其中省外净增加451个。截至报告披露日,全国活跃终端网点由21年末的209万家增长至超过300万家。分区域看,22年公司广东/广西实现销售收入33.54/8.95亿,同比分别+4.8%/+26.8%。华东、华中区域收入首次突破10亿,分别同比+32.4%、+39.9%至10.2、10.5亿。西南、华北延续高增趋势,分别同比+56.8%、+80.4%至6.8、6.1亿。全国区域收入占比由21年的43.1%提升至50.2%,全国化成效显著。23Q1公司广东/广西/华东/华中/西南/华北收入同比+7.3%/+8.0%/+41.0%/+26.4%/+48.4%/+108.1%。

22年成本压制毛利,开源节流净利率相对稳定。公司22年毛利率同比-2.05pcts至42.3%,主要系聚酯切片和白砂糖采购价格上涨,聚酯切片/白砂糖同比21年分别上涨38.2%/5.4%,公司22年直接材料费用同比+29.7%。22年公司销售费用同比+5.9%至14.5亿,其中宣传推广费高基数下(21年上市专案推广约1亿)-1.4%至6.4亿,职工薪酬同比+13.8%至7.1亿,主要系全国化战略下销售规模扩张,销售人员由5416增长至5856人。规模效应推动公司销售费用率同比-2.57pcts至17%。管理费用保持相对稳定(+1.5%),推动管理费用率-0.6pct至3.0%。22年公司财务费用由-1139万增长至4104万,主要系公司提高资金利用率,通过信用证及票据贴现方式获取低成本资金用于购买银行理财产品及大额存单等较高收益的金额产品,信用证和票据贴现造成本期利息支出增加。22年虽然大宗原材料上涨对公司毛利率表现构成压制,但公司控费增效叠加规模效应,净利率微降0.16pct至16.9%。

成本压力趋缓,公允价值变动和投资收益推动23Q1净利率达到历史高位。23Q1公司毛利率同比+0.34pct至43.5%,主要系公司在去年PET价格回落至较低位时进行锁价。根据wind数据,近期白砂糖同比涨幅在高个位数-双位数以上,根据比重推算预计推动成本上涨低-中个位数,但PET回落对冲后综合影响下,毛利率同比去年有望回升。23Q1公司销售费用率/管理费用率同比分别-1.16/-0.23pct至15.7%/3.2%,财务费用由715万减少至-590万,与利息收入增加有关,公允价值变动和投资收益合计5078万,推动净利率同比+2.79pcts至20.0%,达到历史高位。

份额逆势提升,今年有望提速。根据尼尔森数据,22年中国能量饮料市场销售额同比-4.8%,但东鹏份额持续提升,销售量占比由31.7%提升至36.7%,销售额占比由23.4%提升至26.6%。23年公司继续在强势区域做全渠道精耕,细化乡镇市场,产品全系列覆盖。薄弱市场加速拓展终端网点,提升产品覆盖广度的同时也促进单点卖力提升。23年公司计划实现收入不低于15%,利润不低于20%的增长。近期跟踪反馈,进入Q2公司工作重心从春节礼盒动销转移至网点开发和冰冻形象建设,为旺季高增蓄力。今年人员流动恢复,经济持续复苏背景下,东鹏重度客群如工厂蓝领、物流人员的需求可能好于行业,全年收入增长有望提速。成本压力趋缓叠加规模效应推动,利润弹性或将显著释放。

投资建议:高增趋势延续,看好公司业绩继续超预期可能。公司通过高举高打的广告投放提高品牌拉力,渠道上复制样板市场精耕策略,华东、华中、西南依次突破,全国化进程顺利。中长期看,公司围绕“能量+”进行产品布局,陆续推出东鹏大咖、补水啦、生榨油柑汁等新品,积极培育第二增长曲线。看好公司继续超预期可能,给予23-25年eps预测为4.86、6.27、7.77,(+35%、+29%、+24%),维持目标价240元,看35%以上股价空间,重申强烈推荐。

风险提示:省外拓展不及预期、成本上涨、限售股解禁等

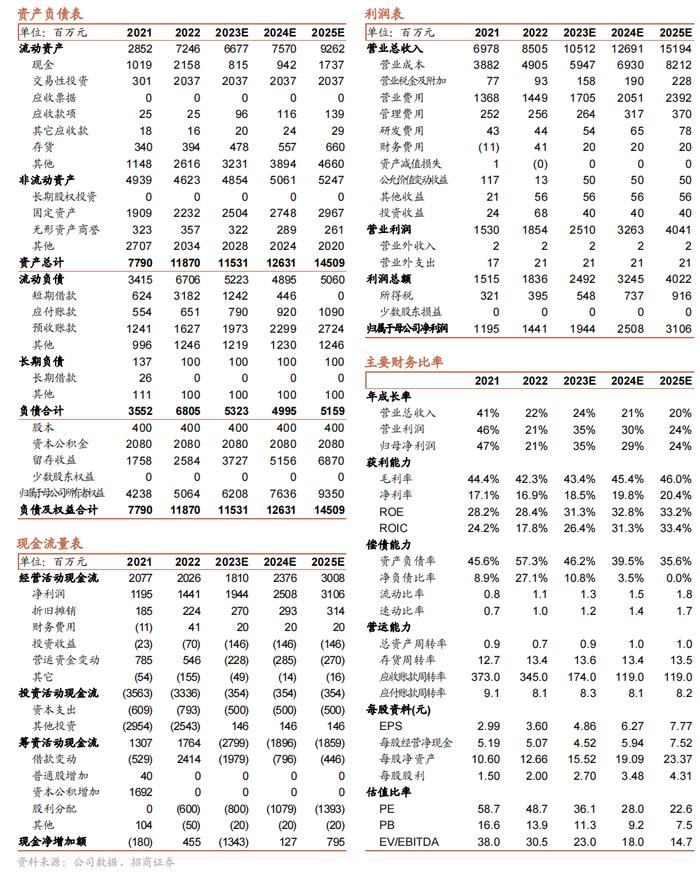

附:财务预测表

附录:

本公众号所载内容仅供招商证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券网站(http://www.cmschina.com/yf.html)所载完整报告。