外汇商品 | 美国两大PMI分化隐含了哪些信息?

PMI

PMI(PurchasingManagers'Index,采购经理人指数)是一种通过调查采购经理人或相关从业人员的意见和反馈来确定的经济指标,包括制造业PMI和非制造业(服务业)PMI,用于衡量经济活动水平。目前美国市场上主流的PMI发布机构是标普(Markit)和ISM。

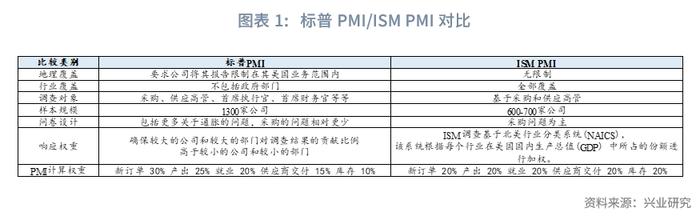

两机构发布的PMI在覆盖范围、调查对象、样本规模、计算权重方面都存在差异。标普PMI调查对象不包括政府部门,且要求被调查公司报告限制在美国本土业务范围内,更关注企业部门和反映美国本土情况,数据更平稳;ISMPMI调查对象则包括所有部门,且不限制跨国公司报告其境外业务,反映美国在国际大环境影响下的总体变化,波动更大。

本文我们重点对两个机构发布的制造业PMI之间的关系进行研究。我们发现制造业PMI差值能够在一定程度上刻画美国相对非美的基本面差异。其与美国对非美GDP同比增速差、美元指数、COMEX铜对LME铜比价、美股对非美股市相对收益、美国相对非美利差之间都存在一定的正相关性。

一、PMI简介

PMI(PurchasingManagers'Index,采购经理人指数)是一种通过调查采购经理人或相关从业人员的意见和反馈来确定的经济指标,包括制造业PMI和非制造业(服务业)PMI,用于衡量经济活动水平。目前美国市场上主流的PMI发布机构是标普(即Markit)和ISM。

制造业PMI,衡量制造业的经济活动水平,涵盖了产出、新订单、就业、供应商交付速度以及库存等方面的指标。计算总体PMI的时候,只计算新订单、产出、就业、供应商交付、库存这五个分项数据。客户库存、物价、订单积压、新出口订单、进口这五个数据作为参考。当制造业PMI高于50时,表示经济活动扩张;当低于50时,表示经济活动收缩。

ISM非制造业PMI,衡量非制造业(如服务业、建筑业等)的经济活动水平。标普服务业PMI仅包含服务业,不包括建筑业等非制造业,覆盖的行业范围更小。同样包括新订单、业务活动、就业、供应商交付速度以及库存等方面的指标。计算总体PMI的时候,只计算订单、业务活动、就业、供应商交付速度这四个分项数据。库存、物价、订单积压、新出口订单、进口、库存情绪这六个数据作为参考。同样,当非制造业或服务业PMI高于50时,表示经济活动扩张;当低于50时,表示经济活动收缩。

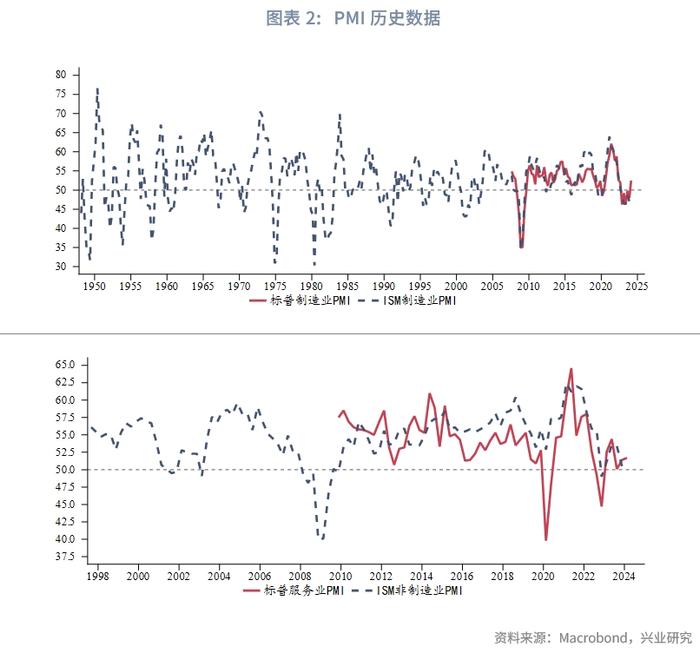

标普和ISM发布的PMI走势在大周期上接近,但部分时期存在明显的分歧,这可能与其覆盖范围、调查对象、样本规模、计算权重等方面存在差异有关。对比来看,标普PMI调查对象不包括政府部门,且要求被调查公司报告限制在其美国本土业务范围内,因此更关注企业部门和反映美国本土情况,数据更平稳;ISMPMI调查对象则包括所有部门,且不限制跨国公司报告其境外业务,更反映美国在国际大环境影响下的总体变化,波动更大。计算方法中,标普PMI更关注需求变化,新订单、产出权重偏高,供应商交付、库存权重偏低,长期波动更小,更稳定;ISMPMI更反映综合变化,综合反映全链条的现状,对于边际的变化更敏感。

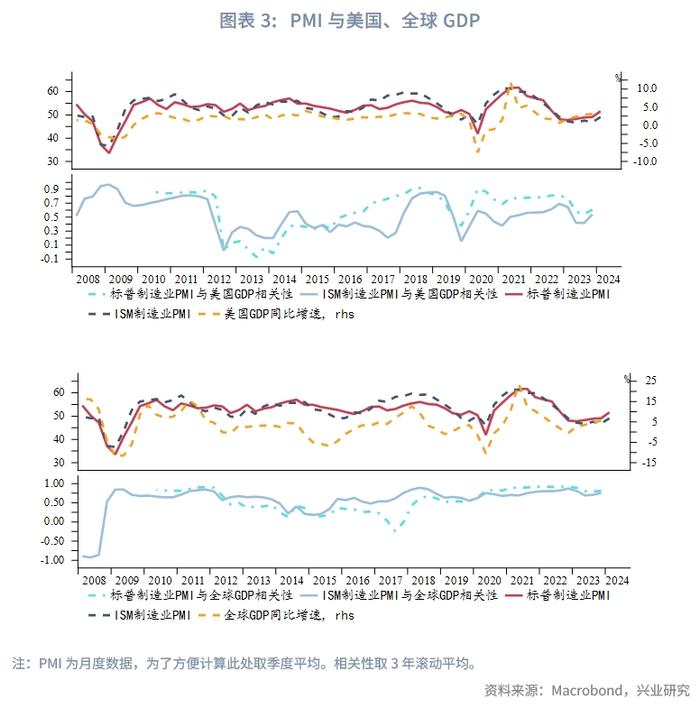

从相关性角度来看,标普制造业PMI和美国GDP同比增速的相关性在多数年份明显强于ISM制造业PMI。ISM制造业PMI和全球GDP同比增速的相关性在多数年份也会略强于标普制造业PMI,不过在疫情后标普制造业PMI与全球GDP的相关性较此前明显提高,可能和全球产业链重塑,美国制造业占比回升有关。

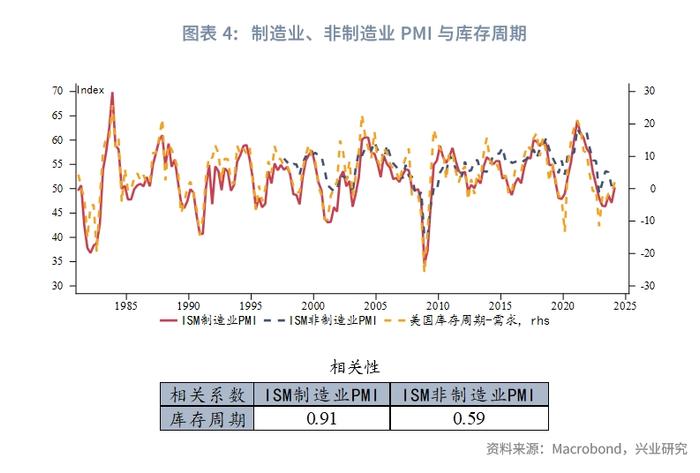

非制造业是美国经济的支柱,通常非制造业在经济活动变化中引导趋势,而制造业提供波动。非制造业PMI整体波动小于制造业PMI,周期性更弱,尤其是次贷危机后其周期性波动的特征进一步下降。制造业PMI的景气度与库存周期的轮动、大类资产价格的变化联系更为紧密,相关性更强。同时ISM制造业PMI的数据开始于1948年,可供研究的数据样本更充分。所以本文我们主要选择制造业PMI进行分析。

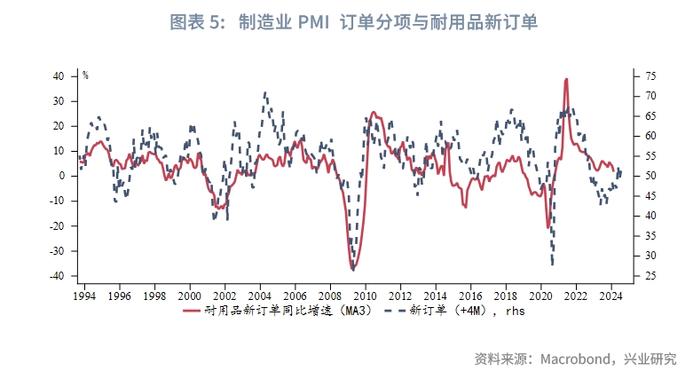

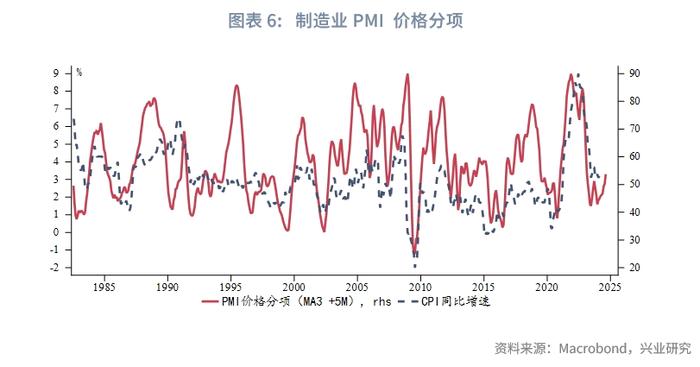

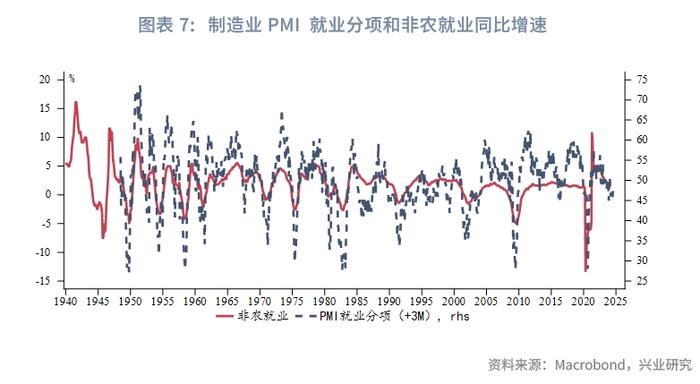

从历史上来看制造业PMI新订单分项对耐用品新订单有4个月左右的领先效应,目前新订单分项持续反弹,未来耐用品新订单不排除也会企稳。物价分项对CPI有5个月的领先效应,目前物价分项有企稳反弹的迹象,未来CPI下行斜率可能会放缓甚至出现再通胀。PMI就业分项和失业率、非农就业相比,大趋势上有一致性,但就业分项的短期波动更大。PMI就业分项对非农就业同比增速存在4个月左右的领先效应。PMI供应商交付分项与供应链指数对比,2020年以前两者在大趋势上接近,但是经常劈叉,但2020年之后两者表现几乎同步。

二、两机构制造业PMI差值与经济基本面的相关性

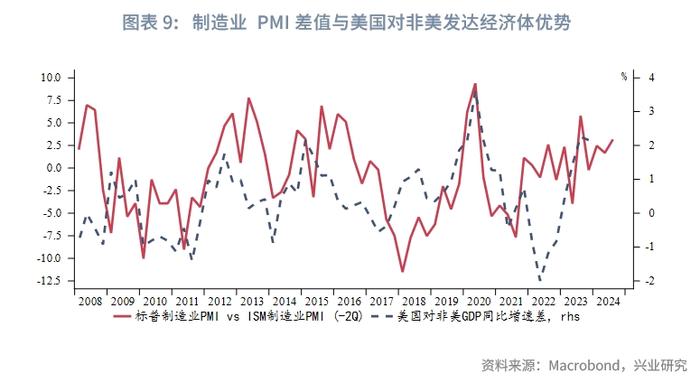

我们研究发现两个制造业PMI之间的差值可以刻画一部分美国对非美经济体的经济相对优势。

首先我们计算标普制造业PMI与ISM制造业PMI的差值为:

由于标普制造业PMI主要覆盖美国本土数据,在美国本土经济相对于非美有优势时期,其数据表现通常会优于ISM制造业PMI。以达拉斯联储统计的非美发达经济体GDP指数同比代表非美经济体增长。制造业PMI差值与美国对非美发达经济体GDP同比增速差之间存在正相关,且存在2个季度左右的领先效应。从目前的标普制造业PMIvsISM制造业PMI水平来看,美国对非美经济上仍有一定优势,但边际有所收敛。

三、两机构制造业PMI差值与资产价格的相关性

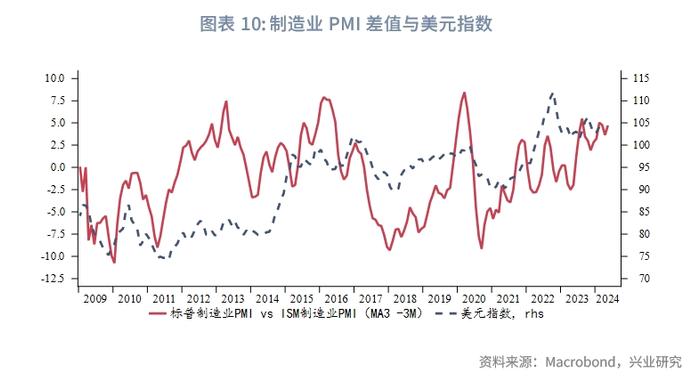

3.1美元指数

美元指数主要衡量美元对一揽子发达市场货币的强弱,其走势往往受到经济相对表现、货币政策相对紧缩(宽松)程度等的影响。由于制造业PMI差值能够刻画美国相对非美经济体的增长差异,因此和美元指数呈现正相关性。此外,制造业差值对于美元指数有约3个月的领先性,由此看来美元指数短期仍会保持相对强势的表现。

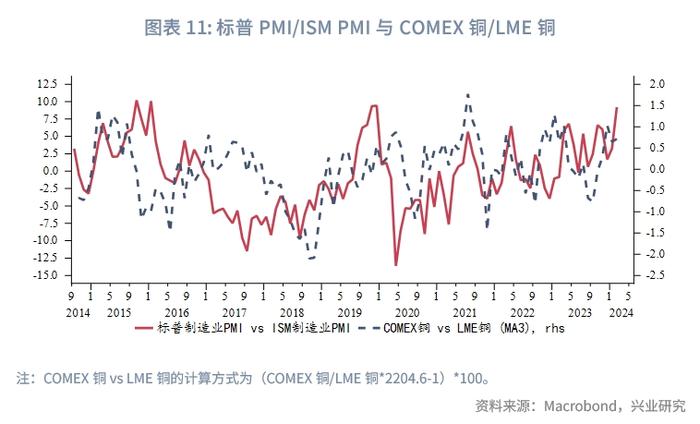

3.2铜

标普制造业PMI相对ISM制造业PMI的偏强的时期,COMEX铜价相对LME铜价也会有呈现溢价。这可能是因为铜是制造业的风向标之一,而标普制造业PMI偏强时期,美国本土制造业相对海外制造业需求更强,使得COMEX铜出现溢价。

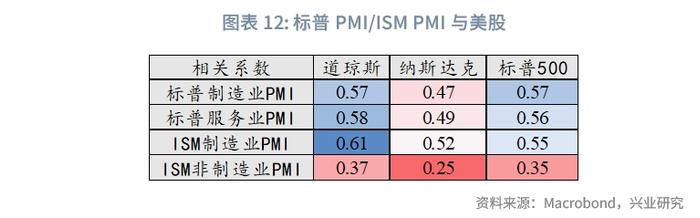

3.3美股

道琼斯工业指数由30家在美国主要交易所上市的大型和重要公司组成,成分股收益更稳定。纳斯达克成分股通常是一些高科技、生物技术和其他创新型公司,科技股占比更高,受到估值影响更大。标准普尔500指数包括了美国500家最大的上市公司。从相关系数矩阵来看,相关性最高的是ISM制造业PMI与道琼斯工业指数。这可能从侧面说明ISM制造业PMI指标对于美国传统经济部门的景气度描绘更准确。

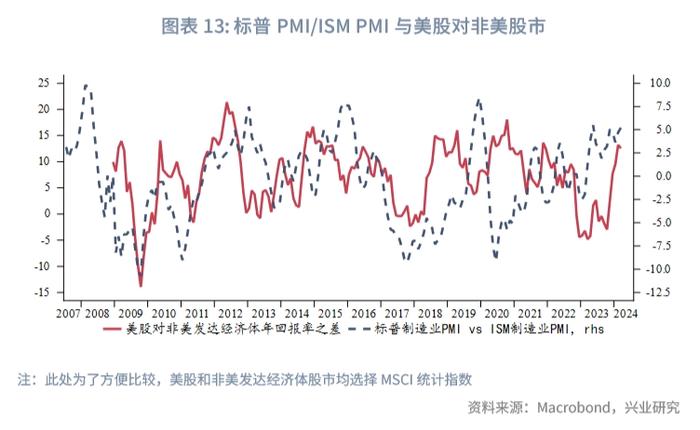

比较制造业PMI差值与美股对非美发达经济体股指年回报率之差(美股和非美发达经济体均选择MSCI指数作为参考)。发现多数时期存在一定的正相关。股市的走势融合了经济基本面、货币政策、主权信用等多个维度的因素,制造业PMI差值主要刻画的是美国对非美经济基本面的差异,在基本面因素为主导时期起到更显著影响。

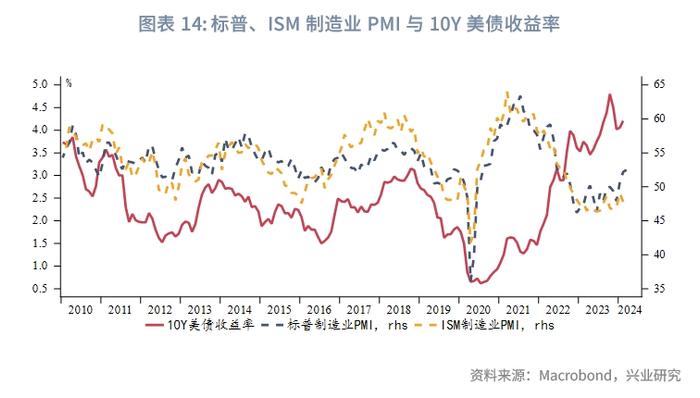

3.4美债收益率

制造业PMI本身与美债收益率相关性不稳定。在低利率时期,存在正相关,快速加息时期转为负相关。标普制造业PMIvsISM制造业PMI与美债收益率的相关性也随着周期变化,2020年之前一度存在负相关,2020年之后转为正相关。

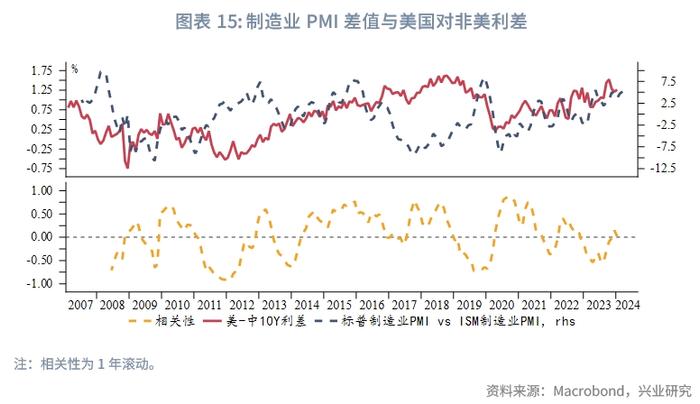

比较制造业PMI差值与美国对非美经济体利差。其中美国收益率选择的是10Y美债收益率,非美经济体利差选择的是达拉斯联储非美发达经济体长期利率。从2007年至今,两者总体呈现出正相关性,不过也有阶段性背离。通常美国与非美经济体货币周期较为同步时期,美国对非美经济优势较大的时,美国对非美国经济体利差会更大,所以多数时期呈现正相关。例如2018年下半年至2019年市场开始预期美联储降息,美国对非美利差收敛,但美国经济依然保持相对更好的表现,此时利差与PMI差值便会出现负相关。而在2016、2017年美国经济相对偏弱,但美联储已经开启加息,其他发达经济体央行大多维持低利率,美国对非美利差扩大,此时利差与PMI差值负相关。

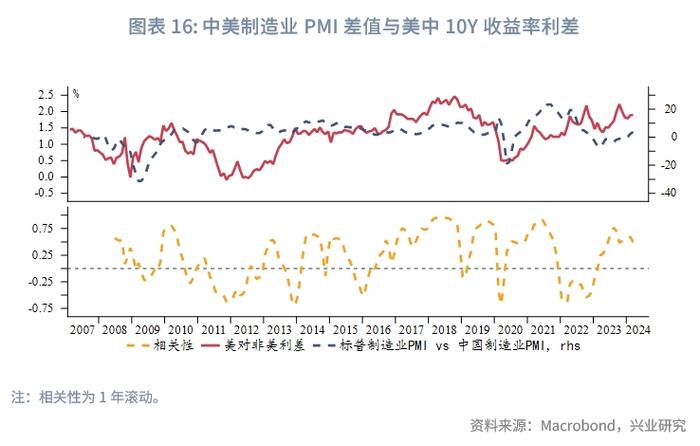

制造业PMI差值与美-中利差(10Y美债收益率-10Y中债收益率利差)的历史相关性不强,可能因为中美的经济增速、利差水平较大,市场对此并不敏感。而在2020年后,随着中美经济增速差异缩小、美-中利差逐渐收敛,制造业PMI差值与美-中利差开始呈现出较高正相关性。若将标普美国制造业PMI与中国官方制造业PMI差值和美-中利差对比,两者在2016年后开始呈现较强的正相关性。

★