中邮·固收|流动性周报:汇率压力会向资金传导吗?20240422

转自:中邮证券研究所

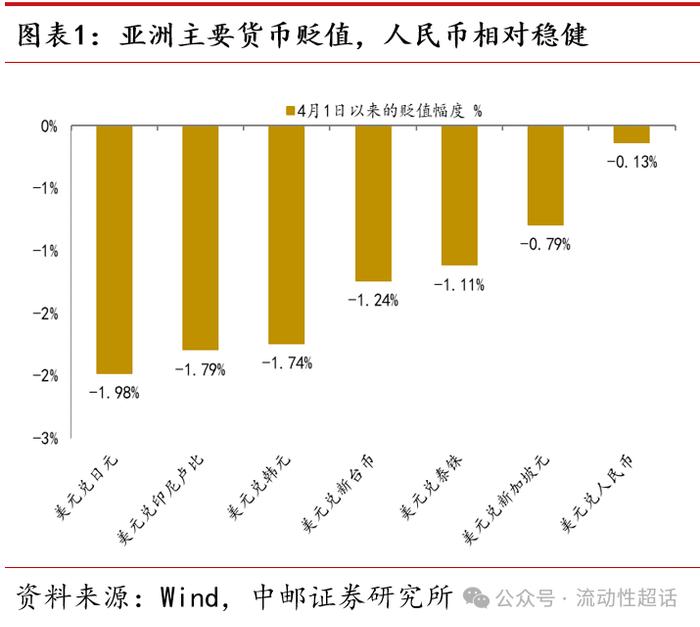

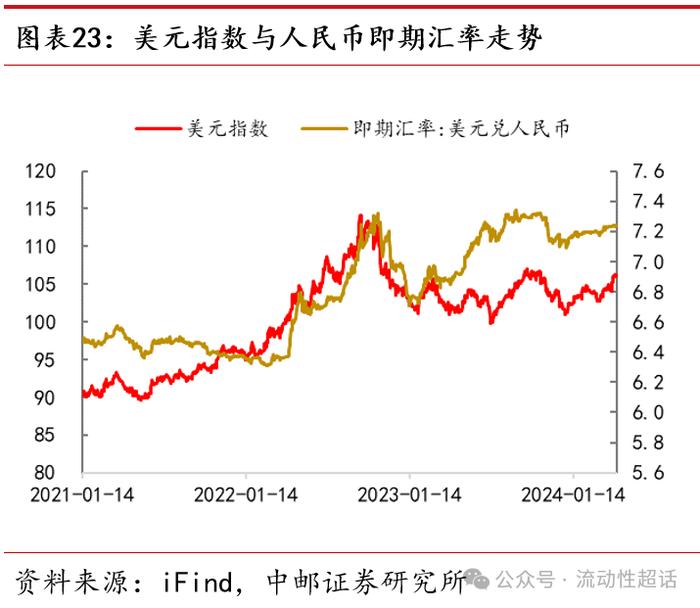

第一,近期人民币汇率压力主要来自于外部。美元指数持续走强,带来亚洲主要经济体货币的贬值压力,其中日元和韩元等贬值压力较大,人民币4月初以来的仅微幅波动,相比变动最小。

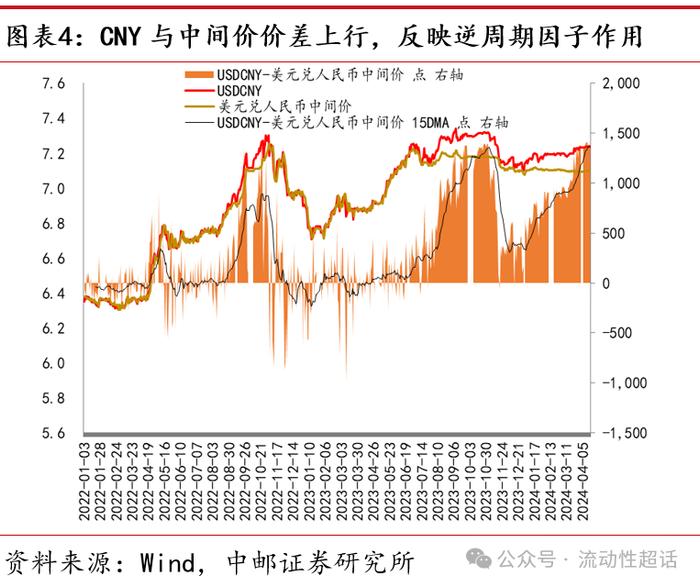

第二,在岸汇率与中间价报价之间的价差趋势性放大,反映汇率调控压力的上升。在岸汇率与人民币中间价报价之间的价差,移动平均中枢处于历史性高位,与2023年四季度和2022年四季度水平大致一致。

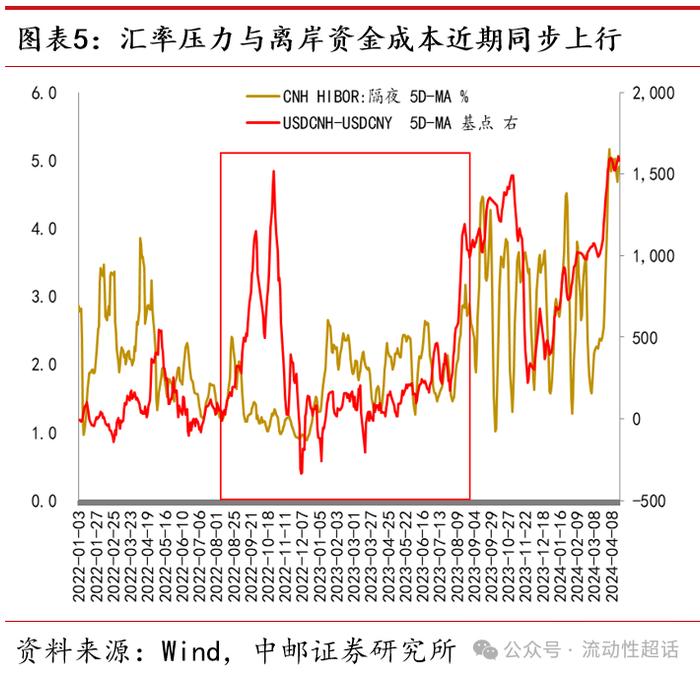

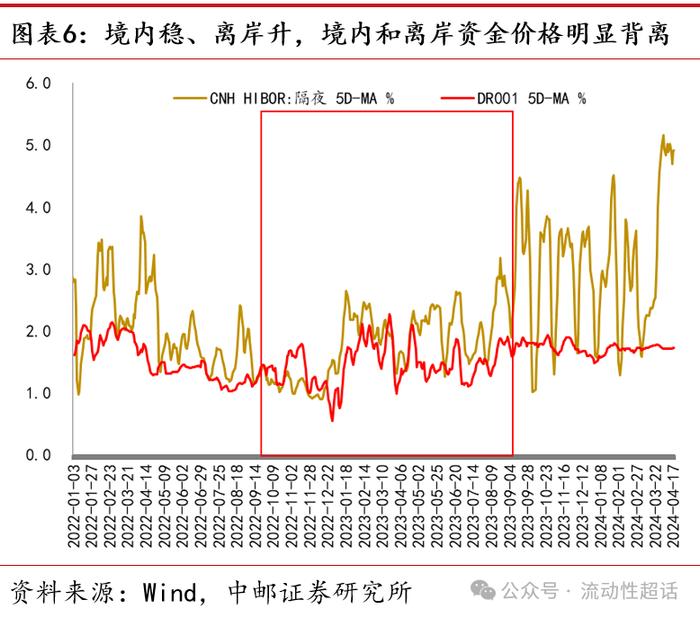

第三,离岸人民币资金价格大幅攀升,但向境内资金价格传导的概率偏低。依据数据波动所呈现的特征,汇率处于相对稳态时,离岸和在岸资金价格可能出现一定的波动相似性特征;汇率贬值压力加大后,离岸和在岸资金价格波动趋于脱节。故离岸资金价格可能受在岸资金价格和汇率波动两个因素驱动,但在岸资金价格相对独立于离岸资金价格。

总结来看,境内资金价格或维持相对平稳的运行态势,汇率压力可能对总量宽松操作产生影响,但进一步造成境内资金面收紧的概率不高。当前的汇率压力主要来自于外部,而非国内基本面和货币政策操作所致,当前波动也小于前期,中国央行处于相对主动的位置。年初以来,货币政策目标在“合理充裕”和“防止空转”+“汇率稳定”之间权衡,资金价格持续在高于政策利率的位置平稳运行,后续因汇率压力传导而收紧的概率不高,但汇率压力可能会迟滞总量宽松操作,特别是对价格型工具的限制,使得当前资金面的状态在更长时间延续。

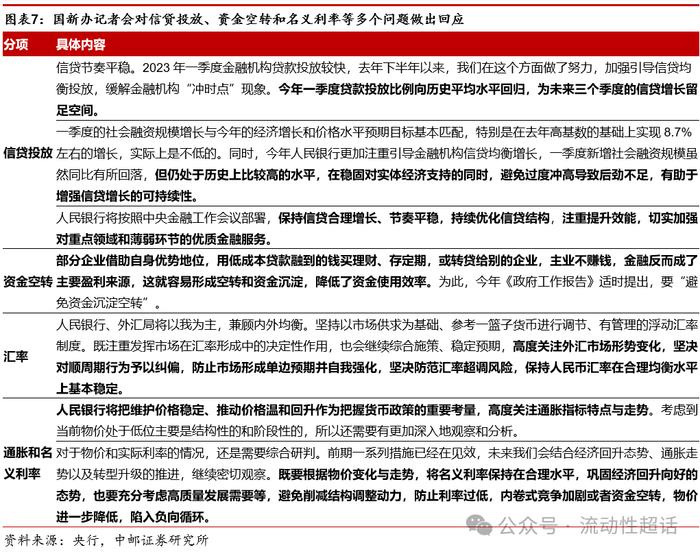

国新办记者会,再次关注名义利率水平

第一,央行依然强调信贷投放的均衡。信贷增速等融资周期指标在3月份触底之后,后续进一步下行概率偏低,或维持震荡状态。

第二,“资金空转”更多指实体资金,更多存在于企业端,而非市场所担心的银行间杠杆率等方向。

第三,汇率依然是央行重点关注领域。说明央行在各个目标之间权衡的取向,国内总量宽松操作或因此而迟滞。

第四,央行对名义利率的水平依然关注。从政策言论的脉络来看,央行越来越多的提及利率过低危害的关注,预计不至于主动引导名义利率的回升,但名义利率的进一步下行或也受到一定程度的制约。

风险提示:流动性超预期收紧。

目录

正文

01债市观点:汇率压力会向资金传导吗?

1.1境内资金面相对稳态或延续

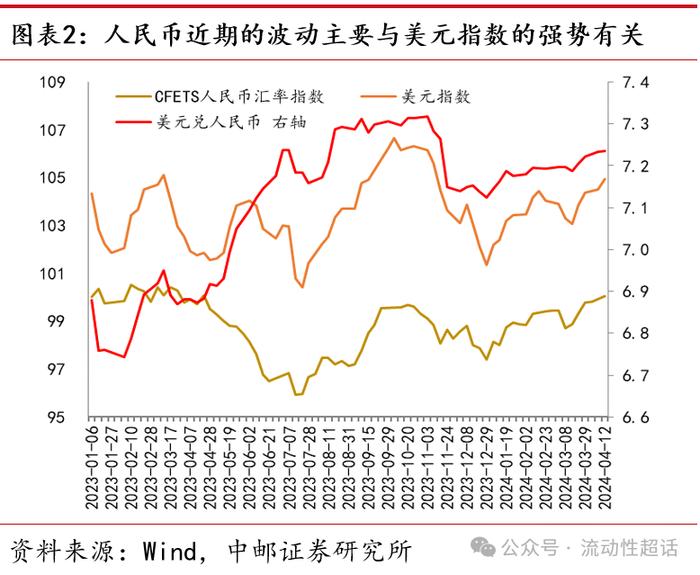

近期人民币汇率压力主要来自于外部。(1)美联储降息预期有所反复,叠加日本等经济体货币政策的变动和地缘政治导致的避险情绪,美元指数持续走强,也带来亚洲主要经济体货币的贬值压力,其中日元和韩元等贬值压力较大,人民币4月初以来的仅微幅波动,相比变动最小。(2)人民币变动幅度与CFETS波动较为一致,略小于美元指数的上行幅度,反映近期人民币变动是美元指数强势带来的,人民币相对于一揽子货币表现相对稳健。并且,当前国际收支环境和跨境资本流动相对平稳,中国央行总量宽松操作自1月份降准之后,再无其他操作,人民币所面临的内部压力并未明显增加,更多是美元指数强势带来。

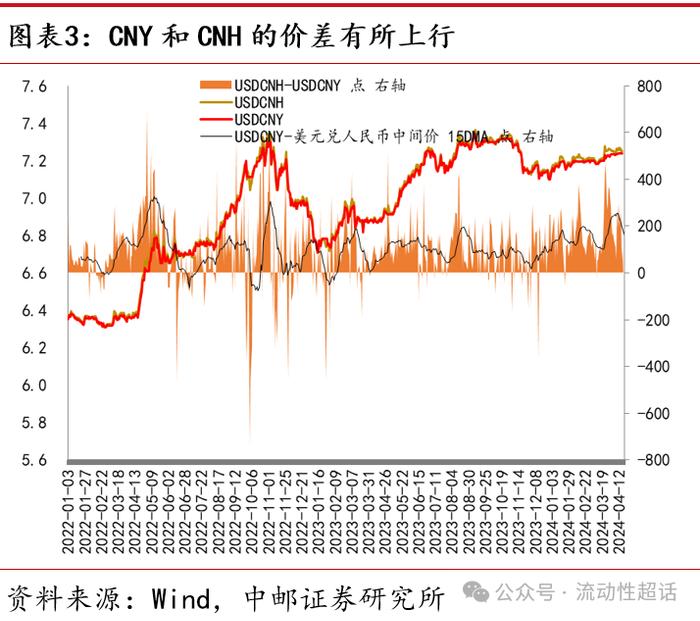

在岸汇率与中间价报价之间的价差趋势性放大,反映汇率调控压力的上升。观察近期汇率市场运行可以发现,近期离岸人民币汇率与在岸人民币汇率之间,价差明显出现上行,汇率波动压力在离岸汇率上表现更加明显。并且,在岸汇率与人民币中间价报价之间的价差,出现系统性放大,移动平均中枢处于历史性高位,与2023年四季度和2022年四季度水平大致一致,反映汇率调控压力的加大。与2023年四季度的情形有所差异,彼时正处于年中央行连续降准降息之后,人民币单边贬值压力加大,而当前并未落地总量宽松操作。

离岸人民币资金价格大幅攀升,但向境内资金价格传导的概率偏低。(1)离岸人民币资金价格与汇率压力密切相关。香港的离岸市场人民币资金价格受离岸人民币流动性影响,央行通过离岸央票等工具进行调控。汇率贬值压力偏大的窗口,离岸人民币资金价格趋于上行,以提高离岸市场人民币的做空成本,维护汇率市场的稳定。近期离岸人民币资金成本再次明显上行,与汇率边际走势一致。(2)离岸市场资金价格与在岸市场资金价格出现过阶段性趋同,目前出现较为明显的偏离,在岸资金波动显著收窄,离岸资金波动显著放大。2022年四季度至2023年三季度,境内和境外资金价格出现趋同走势,其中2023年一季度两者的波动相似性最高,但2023年一季度汇率处于相对稳态中,并未出现明显变化,而人民币汇率贬值在2023年下半年上升后,两者波动仍具有相似性,但离岸人民币资金价格波动明显大于在岸。依据数据波动所呈现的特征,汇率处于相对稳态时,离岸和在岸资金价格可能出现一定的波动相似性特征;汇率贬值压力加大后,离岸和在岸资金价格波动趋于脱节。这或与在岸和离岸人民币融资市场的体量差距有关,境内资金价格仍相对隔离于汇率波动。故离岸资金价格可能受在岸资金价格和汇率波动两个因素驱动,但在岸资金价格相对独立于离岸资金价格。

总结来看,境内资金价格或维持相对平稳的运行态势,汇率压力可能对总量宽松操作产生影响,但进一步造成境内资金面收紧的概率不高。当前的汇率压力主要来自于外部,而非国内基本面和货币政策操作所致,当前波动也小于前期,中国央行处于相对主动的位置。年初以来,货币政策目标在“合理充裕”和“防止空转”+“汇率稳定”之间权衡,资金价格持续在高于政策利率的位置平稳运行,后续因汇率压力传导而收紧的概率不高,但汇率压力可能会迟滞总量宽松操作,特别是对价格型工具的限制,使得当前资金面的状态在更长时间延续。

1.2国新办记者会:再次关注名义利率水平

国新办2024年4月18日举行新闻发布会,央行政策层就2024年一季度金融运行和外汇收支情况做出说明,并答记者问。季中月份的央行记者会是惯例性的,也是货币政策引导预期的重要窗口。本次会议重点关注:

第一,央行依然强调信贷投放的均衡,验证我们对于融资增速触底的判断。本次记者会中,央行对于信贷投放明确提到“今年一季度贷款投放比例向历史平均水平回归,为未来三个季度的信贷增长留足空间”,这意味着在经历一季度的高基数之后,后续三个季度,特别是二季度和三季度,新增信贷规模增长存在充足空间,信贷增速等融资周期指标在3月份触底之后,后续进一步下行概率偏低,或维持震荡状态。

第二,“资金空转”更多指实体资金,而非银行间市场。央行政策层对于政府工作报告中“避免资金沉淀空转”的用意做出说明,即“部分企业借助自身优势地位,用低成本贷款融到的钱买理财、存定期,或转贷给别的企业,主业不赚钱,金融反而成了主要盈利来源,这就容易形成空转和资金沉淀,降低了资金使用效率”的现象。故这里所指“空转”问题,更多存在于企业端,需要重点关注的领域或是票据套利、转贷、信贷资金监管等,而非市场所担心的银行间市场杠杆率等方向。

第三,汇率依然是央行重点关注领域。对于汇率波动,央行明确说明了“高度关注外汇市场形势变化”,措辞程度依然较高。如上文所述,近期汇率压力主要来自于外部,央行采取高度关注态度,并非直接指向对境内资金和短端价格的调控,相关指标也显示了汇率调控的压力,但“高度关注”的态度的确说明央行在各个目标之间权衡的取向,国内总量宽松操作或因此而迟滞,后续对于价格型工具的限制也相对更高。

第四,央行对名义利率的水平依然关注。3月末货政例会央行首次提出对于名义利率的关注,其后机构关注对农商行债券投资的指导,以及对政策行发债的指导。至今,央行再次提及名义利率问题,政策层的相关说法依然较为中性,即维持名义利率的合理水平,既提及维持名义利率偏低位置以巩固经济回升态势的一面,又提及防止利率过低的一面。但从政策言论的脉络来看,央行越来越多的提及利率过低危害的关注,预计不至于主动引导名义利率的回升,但名义利率的进一步下行或也受到一定程度的制约。

02资金面:税期维持宽松,资金分层持续缓解

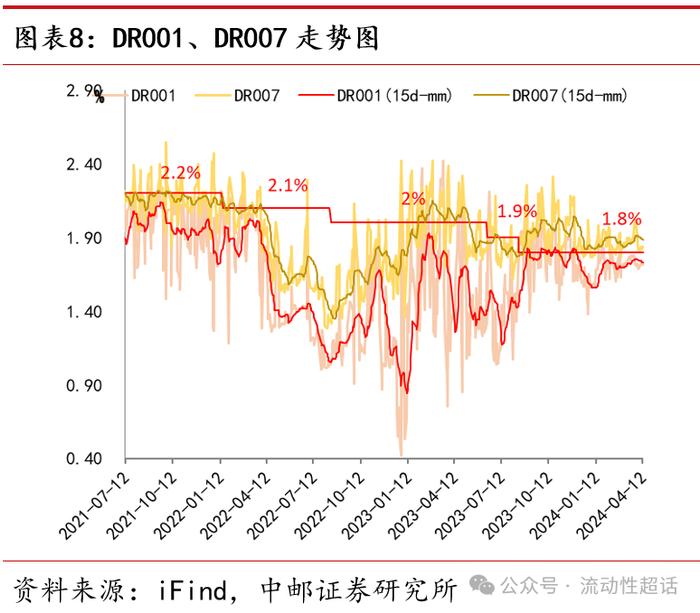

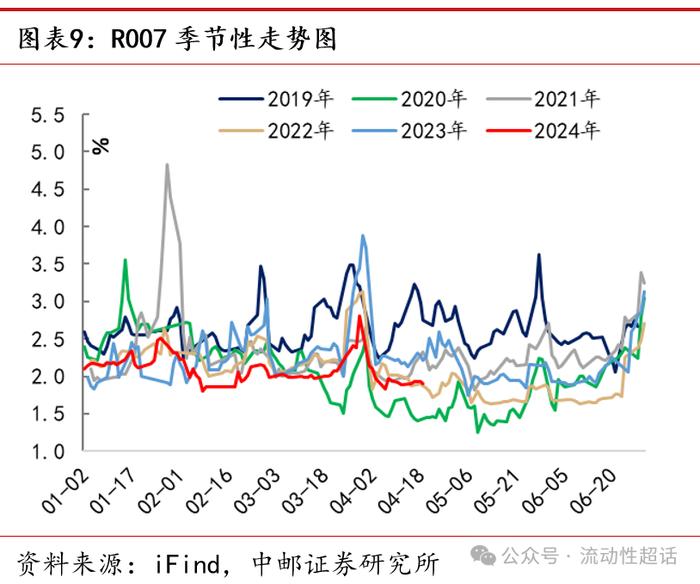

2.1资金价格:税期前后R007和DR007均有所上行,但仍处于历史同期低位

税期前后R007和DR007均有所上行,但资金面维持宽松,资金价格处于历史同期偏低位置。具体来看,上周(4月15日-4月19日)DR007和R007均有所上行,其中DR007自上周五的1.83%上行5BP上行至周五的1.88%,均值较4月第二周上行1BP至1.84%;R007先上后下,先自上周五的1.89%上行至周三的1.93%,又下行至周五的1.90%,均值较4月第二周上行1BP至1.92%,整体仍处于历史同期偏低位置。DR001整体上行,自上周五的1.71%上行9BP上行至周五的1.80%,均值较4月第二周上行3BP至1.75%。

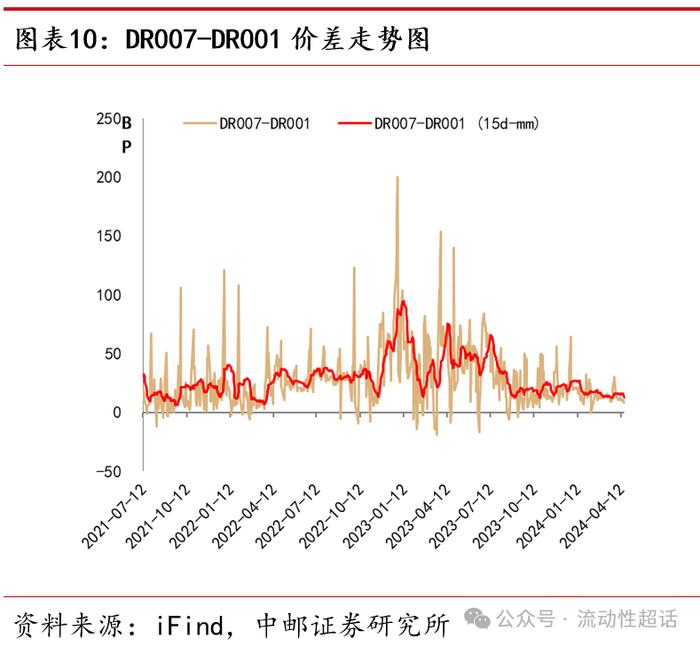

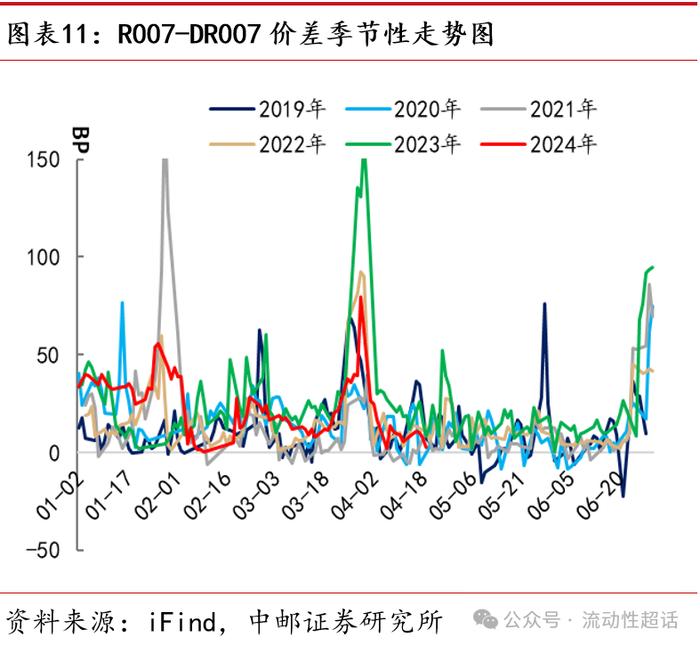

2.2资金分层:资金分层延续缓解

资金分层延续缓解。上周(4月15日-4月19日)R007与DR007利差自上周五的5.3BP先上行至周二的11.0BP,后震荡下行至周五的2.4BP,均值较4月第二周下行3.7BP至8.1BP,去年同期利差则在10-25BP左右,反映资金分层现象延续缓解。

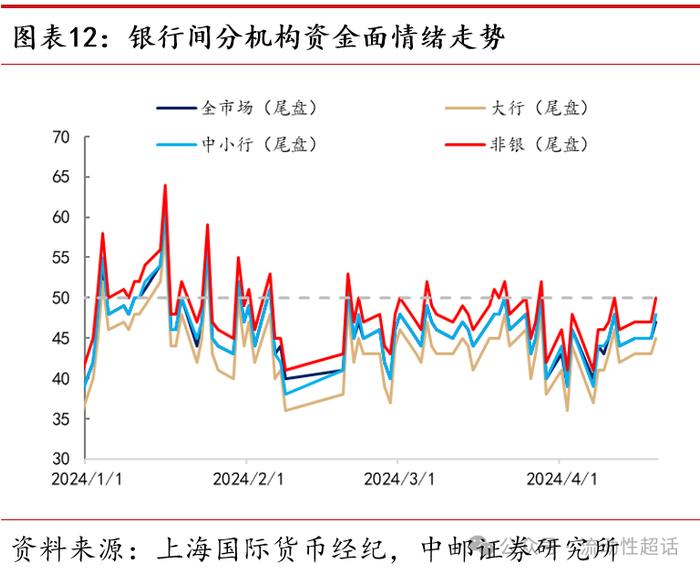

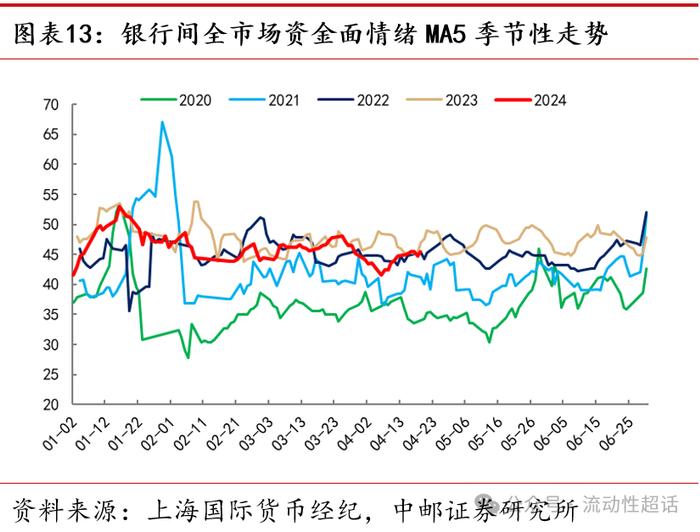

2.3资金情绪:回升至历史同期偏高位置

上周税期前后资金价格虽有所回升,但资金面整体维持宽松,资金分层压力也延续好转,对应银行间资金面情绪整体回升,当前已上行至历史同期偏高位置。

03流动性跟踪:下周政府债净缴款额预计由正转负

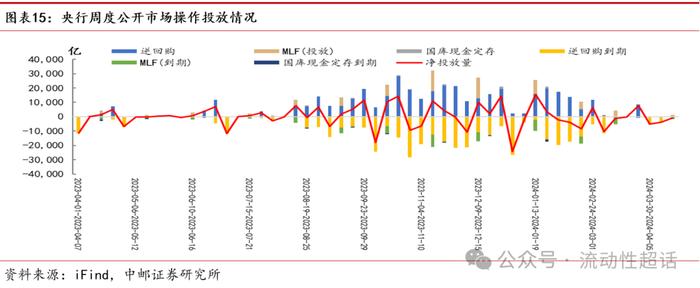

3.1央行操作:上周净回笼资金720亿

3.1.1公开市场操作:上周净回笼资金720亿

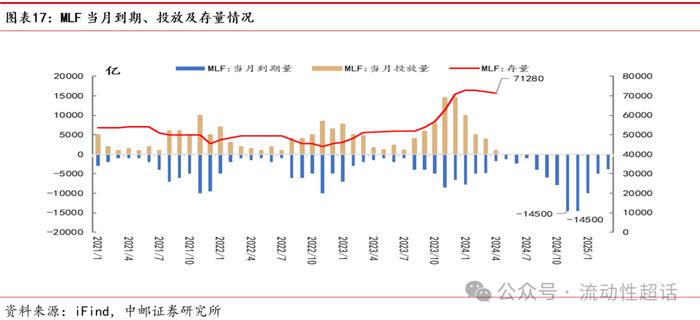

上周(4月15日-4月19日)央行公开市场净回笼资金720亿,其中逆回购(7D)净回笼资金20亿,MLF(365D)净回笼资金700亿。上周(4月15-4月19日),周一至周五央行每日开展20亿元逆回购(7D)操作,上周资金合计投放100亿,央行投放相对克制,周一逆回购到期40亿,周二至周五每日均有20亿元逆回购到期,逆回购资金合计净回笼20亿。周一MLF投放资金100亿,周三MLF到期1700亿,MLF合计净回笼700亿,整周央行公开市场操作合计净回笼资金720亿。

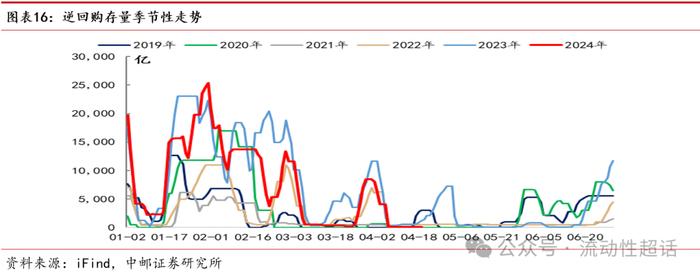

上周逆回购余额小幅回落至100亿,MLF操作余额降至71280亿。下周逆回购合计到期100亿,考虑到下周临近跨月,公开市场操作投放量可能有所上升。

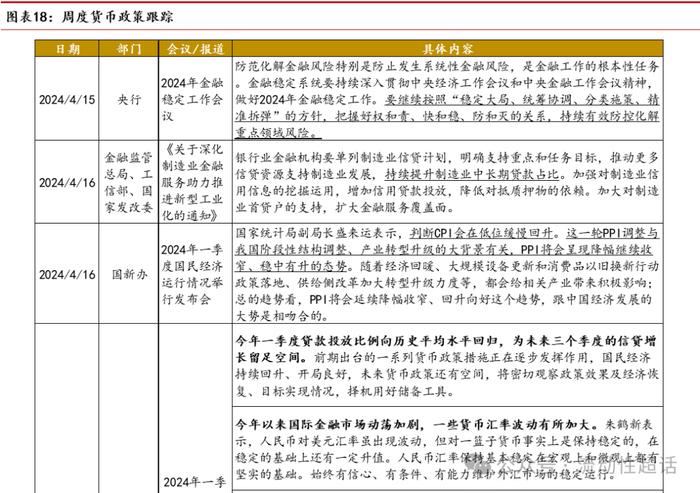

3.1.2周度货币政策跟踪:央行发文称将继续保持货币政策的稳健性,引导金融机构保持信贷均衡投放

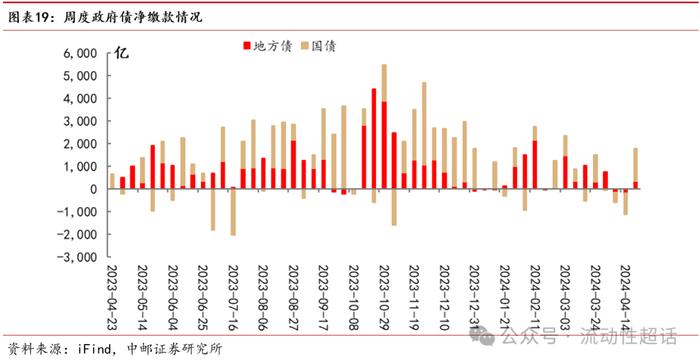

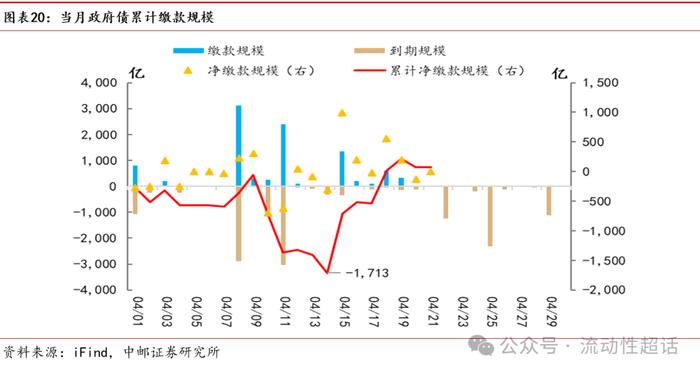

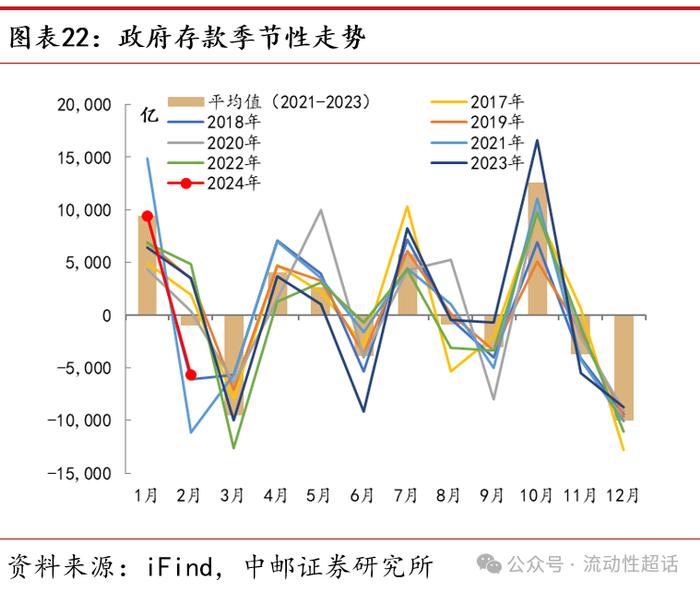

3.2政府存款:下周净缴款额预计由正转负

上周政府债券净缴款1790亿,4月累计净缴款78亿,下周净缴款额预计回落。上周(4月15日-4月19日)国债发行1600亿,地方债发行749亿,合计发行2349亿,国债到期422亿,地方债到期366亿,合计到期788亿,上周政府债合计净融资1561亿。上周国债缴款1853元,地方债缴款725亿,政府债合计缴款2578亿,合计净缴款1790亿,较之4月第二周(-1116亿元)多缴2907亿。截至4月21日,4月政府债累计缴款9759亿,累计净缴款78亿。

下周(4月22-28日)国债和地方债计划发行1975亿,其中,国债1250亿元,地方债725亿元,合计到期788亿,合计净融资-1953亿;从缴款情况来看,预计下周政府债合计缴款3001亿,合计净缴款-927亿。

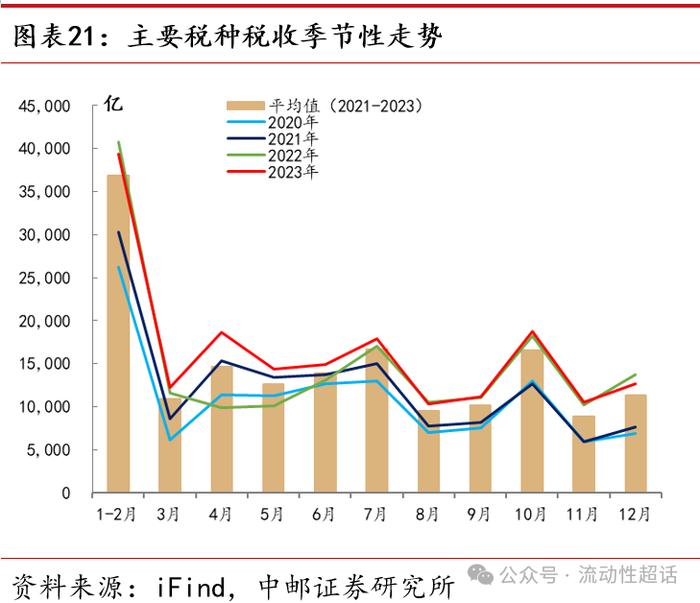

从缴税来看,历史上4月缴税规模季节性回升,本月主要税种申报截止日在18日。就主要税种缴税的季节性规律而言,4月缴税规模或在1.5万亿附近,税期规模较3月明显回升,需关注税期走款对于资金面的扰动。

3.3汇率:美元指数和人民币汇率窄幅震荡,CNH-CNY价差收窄

美元指数和人民币汇率窄幅震荡,CNH-CNY价差收窄。上周(4月15-4月19日)美元指数基本在106-106.5点之间窄幅震荡,人民币即期汇率基本维持在7.24左右微幅震荡。CNH-CNY价差震荡收窄,自上周五的17.1BP震荡下行周五的14.6BP。

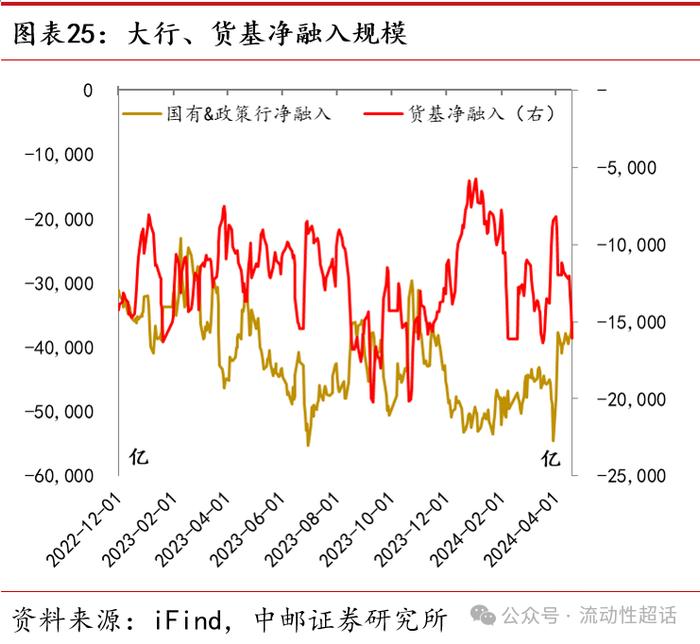

04机构行为:银行体系融出资金下降,货基净融出有所回升

上周(4月15日-4月19日)银行净融出余额明显回落,货基净融出有所回升。上周银行净融出余额日均4.07万亿,较4月第二周4.25万亿明显回落,其中大行和政策行净融出余额均值为3.80万亿,较4月第二周3.94万亿有所下降;股份行日均净融出余额较前一周5872亿回落至5400亿。上周货币基金净融出余额日均1.36万亿,较4月第二周1.17万亿有所回升。

05同业存单:下周到期压力较大

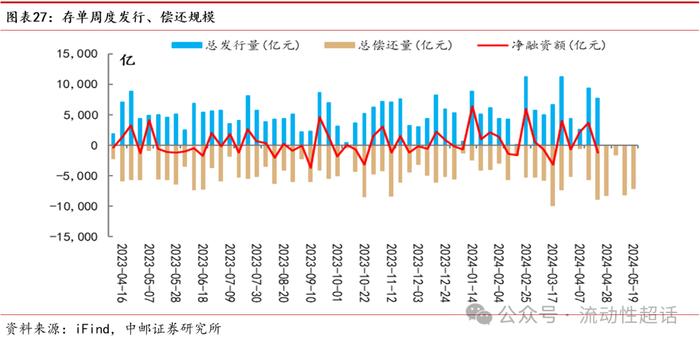

上周(4月15日-4月19日)同业存单共发行7644亿,较4月第二周的9305亿回落了1661亿,净融资-1190亿,较4月第二周的3724亿回落4914亿。截至4月21日,4月存单累计发行19587亿,累计净融资4649亿。

存单下周到期压力仍较大。4-6月存单全月到期规模均将维持在2.3-2.5万亿左右,未来四周,同业存单分别到期8203亿、1537亿、8127亿和7072亿,未来存单仍将面临较大的到期压力。

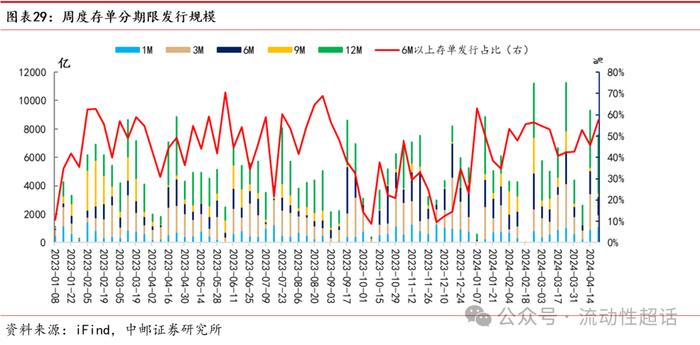

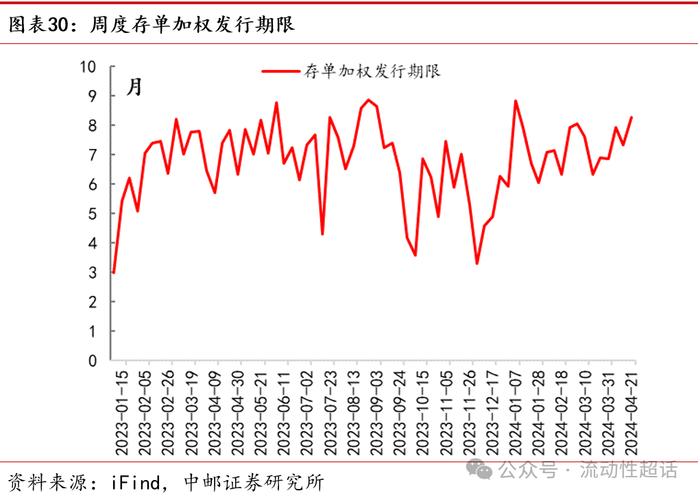

从期限结构上看,上周一1年期存单发行占比较前值45.7%回升至57.6%,带动上周存单加权发行期限回升至8.3个月(前一周为7.4个月)。

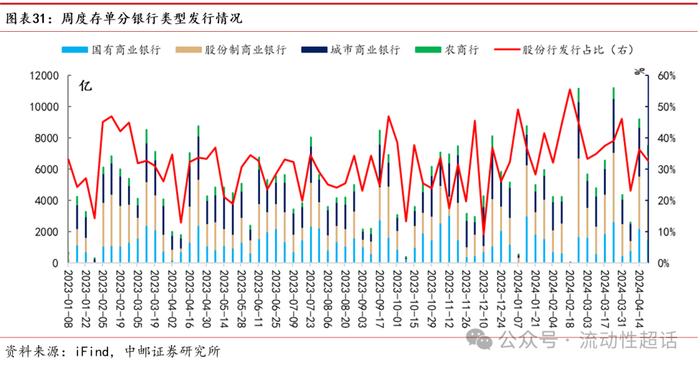

从发行银行属性来看,股份行、国有行、城商行和农商行分别发行2501亿、2909亿、1537亿和596亿,股份行发行占比自前一周的36.3%小幅降至32.8%。

上周存单利率延续下行。从发行利率来看,股份行1YCD发行利率自上周五的2.14%下行5.8BP至周五的2.08%,与R007MA15的利差也下行3.2BP至23.2BP。二级市场方面,1年期AAA存单收益率下行4.3BP至2.04%。

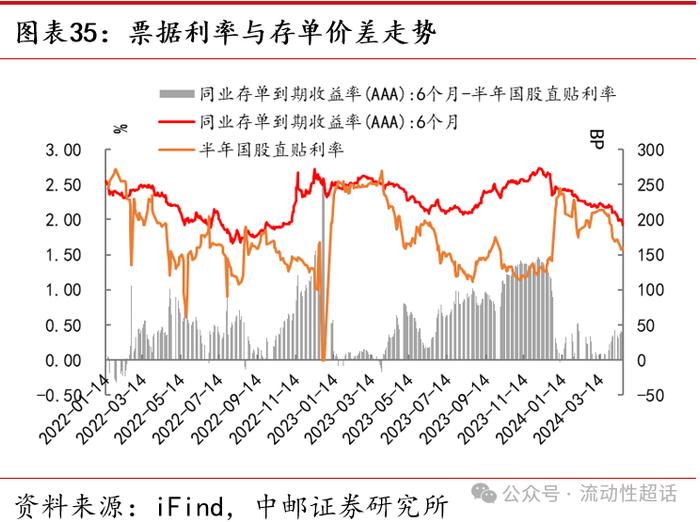

上周(4月15日-4月19日)票据利率先下后上,6M票据直贴利率自上周五日震荡下行9BP至周四的1.58%,周五又小幅回升至1.60%。整体来看,4月初以来票据利率持续震荡下行,当前持续处于历史同期偏低位置,或反映4月信贷延续季节性下行。从与存单价差走势来看,周一至周四6M存单到期收益率-半年国股直贴利率价差较上周的30BP左右回升至40BP附近,周五又回落至33BP。

06二永债:利差收窄

上周(4月15日-4月19日)二永债信用利差延续收窄。其中,5Y和3YAAA-二级资本债信用利差分别下行8.1BP、5.5BP至25.7BP和19.9BP;5Y和3YAAA-永续债信用利差分别下行8.8BP、4.6BP至29.0BP和24.5BP。

上周(4月15日-4月19日)二永债期限利差整体收窄。其中,5Y/3Y期限利差收窄,AAA-和AA+二级资本债5Y/3Y期限利差分别收窄3.3BP、0.8BP至12.9BP和15.2BP,AAA-和AA+永续债5Y/3Y期限利差分别收窄4.9BP、3.9BP至11.6BP和12.6BP;3Y/1Y期限利差收窄,AAA-和AA+二级资本债3Y/1Y期限利差分别收窄2.4BP、2.2BP至15.5BP和16.7BP,AAA-和AA+永续债3Y/1Y期限利差分别收窄1.0BP、2.0BP至18.4BP和18.4BP。

07风险提示

流动性超预期收紧。

证券研究报告《中邮证券-固收:汇率压力会向资金传导吗?-流动性周报》

对外发布时间:2024年4月22日

报告发布机构:中邮证券有限责任公司

分析师:梁伟超 SAC编号:S1340523070001

法律声明:

本订阅号所载内容所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本订阅号所载内容并非投资决策服务,仅供订阅人参考之用,不是也不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本订阅号所载内容而取代自身的独立判断,应根据自身能力自主审慎决策,并自行承担投资风险。本订阅号所载内容不表明其对产品或者服务的风险和收益做出实质性判断或者保证,中邮证券不对使用本订阅号所载内容产生的任何直接或间接损失或与此有关的其他损失承担任何责任。