百亿市场“大洗牌”,这2大抗抑郁品种有望进第十批集采(附榜单)

转自:新康界

《2022年国民抑郁症蓝皮书》数据显示,目前我国患抑郁症人数9500万,大约每14个人中就有1个抑郁症患者,已经是目前全球抑郁症患病人数最多的国家。但与高发病率、巨大患病基数形成鲜明对比的是,国内抑郁症患者的治疗率不足10%。

弗若斯特沙利文数据显示,2022年我国抗抑郁药物市场规模达到184.1亿元,预计到2030年将达到238亿元。作为市场需求持续扩大的领域,抗抑郁药自9大品种被纳入历次集采后,已呈现出全新的格局。那么,目前抗抑郁药在等级医院和零售终端销售如何?哪些品种的竞争格局已符合第十批国采条件并有望被纳入?

01

2023抗抑郁药销售额超63亿

据中康开思系统显示,2023年抗抑郁药在国内等级医院和零售市场销售总额达63.23亿元。其中,在国内等级医院销售额约50亿元,同比增长5.3%。

抗抑郁药全国等级医院销售情况

在2023年全国等级医院抗抑郁药销售额TOP10排行榜中,有3款抗抑郁药销售额超过5亿元。艾司西酞普兰以8.72亿元的成绩位列第一;其次分别是阿戈美拉汀、舍曲林,销售额均超8亿元、5亿元。

2023年全国等级医院抗抑郁药销售额TOP10

从销售增速来看,有5个产品涨逾10%,米那普仑表现亮眼,大涨345.3%;阿戈美拉汀、曲唑酮、氟伏沙明、度洛西汀分别上涨12.8%、31.3%、28.7%、10.5%。而艾司西酞普兰、米氮平、帕罗西汀则分别下滑13.3%、32.4%、11.9%。

零售市场方面,2023年抗抑郁药零售终端销售额为13.6亿元,同比下滑2.2%。在TOP10排行榜中,氟哌噻吨美利曲辛以近6亿的销售额位列第一。

2023年全国零售终端抗抑郁药销售额TOP10

从销售额增速来看,有2个产品涨逾10%,分别是舒肝解郁、曲唑酮,同比增长11.7%、11.6%。有3个产品跌逾10%,分别是文拉法辛、度洛西汀、米氮平,下滑14.1%、15.2%、27.3%。

02

9个抗抑郁药品种已纳入集采

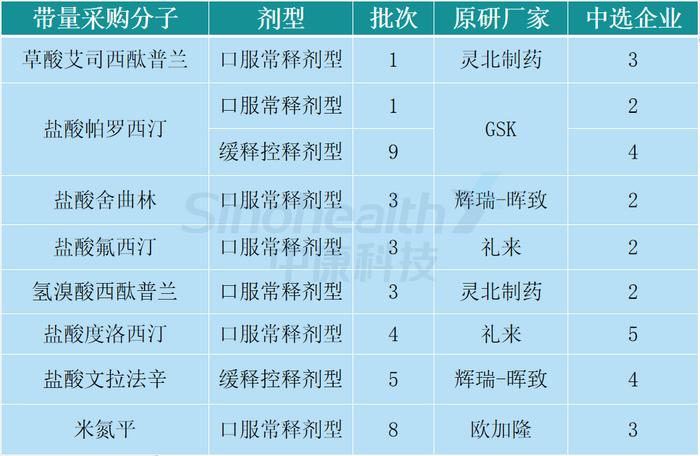

在既往的九批集采中,抗抑郁药物市场已有9个品种被纳入,包括草酸艾司西酞普兰、盐酸帕罗西汀、盐酸舍曲林、盐酸氟西汀、氢溴酸西酞普兰、盐酸度洛西汀、盐酸文拉法辛、米氮平等。

集采中选品种的剂型由口服常释剂丰富至缓释控释剂,27个本土企业中标,均为国产仿制药,打破了品类在医院市场被外资企业及价格较高的原研药主导的局面。涉及到的原研厂家包括灵北制药、晖致、礼来、GSK和欧加隆,其中仅欧加隆的米氮平片于第八批集采中标。

1-9批国家集采抗抑郁药中选品种

当进口原研药相关专利到期后,国产仿制药已逐渐占领主要市场。前几日,国内的盐酸氟西汀分散片传出撤网并已停止供应的信息,盐酸氟西汀是美国礼来公司原研的知名抗抑郁处方药,国家药监局数据显示,其获批的剂型有胶囊也有分散片。此次停止供应,或是国产仿制药加速替代进口原研药的缩影。

03

这2个品种有望纳入第十批集采

随着第九批集采于今年3月在各省陆续执行,目前已符合纳入第十批集采条件的品种成为业内关注的焦点,当中也再次出现了抗抑郁药物的身影。

截至2024年3月21日,尚未纳入国采且原研企业+过评企业数量≥5家的品种共有124个,已初步具备纳入新一批国采的条件。在这124个品种中,就包括2个抗抑郁药品种,分别为氢溴酸伏硫西汀口服常释剂型和盐酸安非他酮缓释控释剂型,呈现出“10+1”、“5+1”的竞争格局。

据中康开思系统显示,2023年,氢溴酸伏硫西汀口服常释剂型在全国等级医院的销售同比增速达23.7%,盐酸安非他酮缓释控释剂型表现则更加亮眼,同比增速达50.4%。

去年,氢溴酸伏硫西汀被移出了第八批国采采购清单。主因还是涉及专利保护,虽然其在国内的化合物的专利已于2022年10月到期,但涉及晶型、制备等的专利则仍在保护期内,保护期至2027年。虽然相继有仿制药企发起专利无效挑战,但其中仍一小部分晶型挑战成功。