【国信电子|韦尔增持君正点评】两大IC设计平台资源互补,携手布局汽车芯片蓝海

事项

2022年5月22日韦尔股份发布公告:公司全资企业绍兴韦豪拟通过集中竞价或大宗交易等方式增持北京君正股票,总投资金额不超过人民币40亿元,且增持后累计持有北京君正股份数量不超过5000万股,不超过北京君正总股本的10.38%,公司明确不谋求对北京君正控制权。

国信电子观点

1)韦尔主营业务为CIS、显示触控和模拟解决方案,君正主营业务为“计算+存储+模拟”,尤其在汽车电子领域,韦尔和君正分别为全球前列的CIS和存储设计公司,下游市场均涉及汽车、工业、医疗、通信等领域,通过此次增持,两大IC设计平台有望实现资源互补。

2)韦尔为全球第二大车载CIS设计公司,不断深化布局车载MCU、Serdes、显示驱动等芯片领域;北京君正旗下ISSI为全球领先车载存储设计公司,正积极布局车载模拟和连接芯片,双方在车载芯片品类、下游客户和渠道互补性强,有望携手布局汽车芯片蓝海。

3)北京君正在存储器技术、模拟和互联技术、嵌入式CPU技术等方面具有良好的技术优势,中长期业绩有望实现持续成长,结合当前相对估值低位,韦尔有望通过投资北京君正获得一定的投资收益,有助于提高资产的内含价值和长期投资效益。

我们看好韦尔股份“3+N”战略布局持续深化、北京君正“计算+存储+模拟”技术和产品格局不断扩展以及两个公司未来资源有效互补带来的长期成长动力,维持韦尔股份买入评级、北京君正买入评级。

评论

韦尔拟增持北京君正不超过40亿,目标加强战略合作和获得资本收益

韦尔股份全资企业绍兴韦豪拟通过集中竞价或大宗交易等方式增持北京君正股票,总投资金额不超过人民币40亿元,且增持后累计持有北京君正股份数量不超过5,000万股,不超过北京君正总股本的10.38%。本次交易的资金来源为约40%的自有资金以及约60%的银行贷款及法律法规允许的其他融资方式筹集的资金,不涉及使用募集资金。

韦尔股份看重战略合作空间以及君正发展前景带来的投资收益。韦尔交易的目的和原因:1)全球半导体市场持续增长,资本市场波动带来产业投资机会;2)基于半导体产业投资角度考虑,公司中长期看好北京君正主营业务的市场发展前景;3)北京君正作为全球技术领先的IC设计企业,与公司能够实现有效资源互补;4)有望加强业务战略合作,积极回报股东,符合公司发展战略。本次交易经韦尔股份股东大会审议通过之日起12个月内有效,在上述有效期内,公司不谋求对北京君正控制权。

韦尔、君正皆为国内领先平台型IC设计公司,双方业务互补空间大

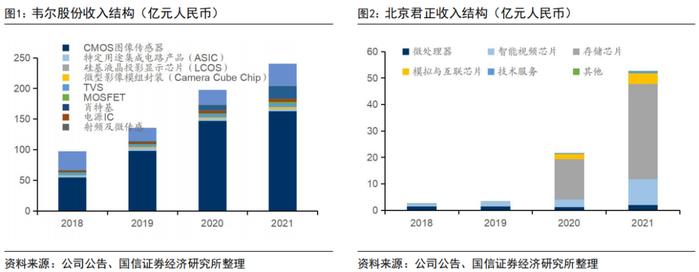

韦尔股份以CIS、显示触控和模拟解决方案三大业务为基础,根据自有IP积累、客户需求、供应链协同,孵化MCU、LCOS、SerDes等新业务,“3+N”布局深化有望奠定长期持续发展的基础。2021年公司芯片设计业务营收同比增长18.0%至203.8亿元,毛利率提高6.15pct至37.9%。其中CIS业务营收为162.6亿元(YoY10.7%),手机、汽车、安防分别占据57%、14%、18%为主要下游细分领域,汽车、安防、医疗、笔电、ARVR及IoT等市场领域高速成长以及公司手机产品结构持续优化推动毛利率提升2.27pct至33.64%。多款TDDI新产品在一线手机品牌客户的陆续量产和产品结构优化推动TDDI业务营收同比增长163.9%至19.6亿元,毛利率提升36.9pct至60.9%。模拟芯片及其他芯片设计业务、半导体分销业务亦受益于广泛的生态伙伴布局、紧密的供应链关系,在半导体供需紧张格局下实现业绩大幅成长。

北京君正自成立以来深耕于高性能、低功耗处理器芯片的自主设计、研发和销售,伴随着北京君正2020年5月收购北京矽成的顺利实施,其已完成了“存储+模拟+互联+计算”的技术分布。公司21年微处理器芯片、智能视频芯片、存储芯片和模拟与互联芯片营收分别为1.99、9.79、35.9和4.13亿元,同比增长60.6%、236.0%、135.6%和120.11%;毛利率分别提升0.9pct、18.9pct、9.7pct和5.8pct至56.3%、44.2%、30.4%和54.6%,主营业务集成电路设计综合毛利率提升10pct至36.8%,其中公司全资子公司北京矽成全年营收40.82亿元(占公司总营收77%),净利润6.08亿元。

韦尔股份和北京君正同为技术领先的IC设计企业,下游客户均面向汽车、工业、医疗、通信等领域,两家公司有望实现有效资源互补,有利于双方进一步加强业务合作。此外,韦尔作为国内领先的半导体分销商,亦有助于君正在渠道上建立优势。此前在2020年12月,韦尔股份与北京君正合资设立了上海芯楷集成电路有限责任公司,依托北京矽成多年的Flash设计经验和技术积累,研发面向消费市场的NORFlash产品。

全球领先的车载CIS+车载存储,韦尔和君正有望在汽车芯片携手发力

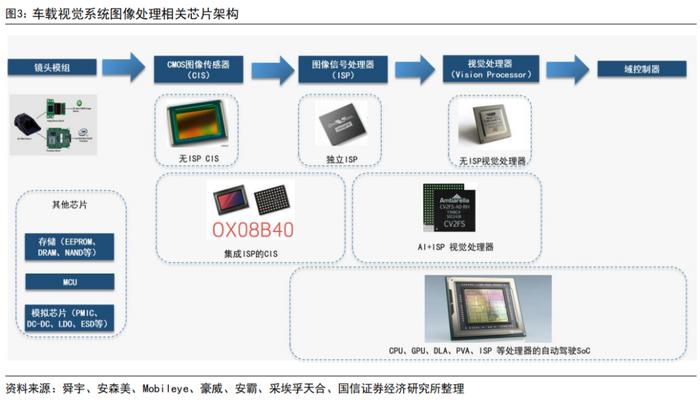

汽车视觉传感系统随自动驾驶级别提升而量价齐升,CMOS图像传感器(CIS)、图像信号处理器(ISP)和视觉处理器(Visionprocessor)以及为其供电线路上的模拟器件(DC/DC、LDO、ESD保护等器件)和存储单元(EEPROM、DRAM等)等一系列芯片组成车载视觉系统,其中CIS、ISP、Visionprocessor构成图像信号采集、处理的流程的核心芯片,韦尔和君正产品线协同互补有望覆盖其中大部分产品需求。

韦尔为全球领先车载CIS设计公司,车载芯片赛道不断突破。豪威科技作为全球核心的车载CIS供应商,公司已推出了从VGA到800万像素可满足舱内和舱外不同应用场景的多种型号产品。2021年,受益于车载CIS市场整体需求的增长,韦尔车载CIS实现营业收入约23亿元,较2020年增长约85%。根据TCVTank统计,2021年韦尔以29%市场占有率名列全球第二。除CMOS图像传感器外,公司还为客户提供多种汽车专用集成电路(ASIC),产品布局也正向车载互联、MCU、HUD、显示驱动等方向不断拓展。

北京君正在存储芯片在汽车市场有着较好的客户基础,车载模拟产品布局顺利。北京君正在原有智能视频芯片和微处理器的市场基础上,通过并购北京矽成,拥有了高集成密度、高性能品质、高经济价值的集成电路存储芯片,随着智能驾驶程度的提升,用于收集车辆运行和周边情况数据的各种传感器会越来越多,包括摄像头、雷达、热成像设备、激光雷达等,而这些传感器将产生大量的数据处理和存储的需求。此外,北京君正模拟与互联产品线涵盖了LED驱动芯片、触控传感芯片、DC/DC芯片、车用微处理器芯片、LIN、CAN、G.vn等网络传输芯片等领域,主要面向包括汽车在内的市场.

投资建议

作为两家国内领先的平台型IC设计公司,韦尔股份和北京君正下游领域具有较高重合度、产品线具有较高互补性,我们看好两家公司特别在汽车领域协同发展的潜力,预计韦尔股份2022-2024年营收为321.5、387.1、466.1亿元,归母净利润至58.4、73.0、90.9亿元,EPS至6.67、8.34、10.38元,维持“买入”评级;预计北京君正2022-2024年营业为69.5、89.4、111.6亿元,归母净利润为13.1、16.9、23.1亿元,维持买入评级。

风险提示

交易未获韦尔股东大会审议批准的风险;二级市场股价波动造成韦尔净利润影响的风险;下游市场需求不及预期;芯片制造产能不及预期等。

国信电子团队

胡剑:电子行业首席分析师,复旦大学电子系学士,复旦大学世界经济系硕士,法国EDHEC商学院交换生。2021年8月加入国信研究所,之前任华泰研究所消费电子行业首席,2018年第一财经最佳分析师电子行业第3名,2019年证券时报金翼奖分析师电子行业第2名,2019年IIChina科技行业入围,2019年新浪财经金麒麟新锐分析师电子行业第1名,2020年IIChina科技行业第2名。

胡慧:电子行业高级分析师,上海财经大学会计学士,北京大学物理博士,CPA、CFA,发表多篇SCI论文,并获得1项国家发明专利,2021年8月加入国信研究所,之前任华金研究所电子组长,主要覆盖半导体板块。

作者保证报告所采用的数据均来自合规渠道,分析逻辑基于本人的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。

本报告版权归国信证券股份有限公司(以下简称“我公司”)所有,仅供我公司客户使用。未经书面许可任何机构和个人不得以任何形式使用、复制或传播。任何有关本报告的摘要或节选都不代表本报告正式完整的观点,一切须以我公司向客户发布的本报告完整版本为准。本报告基于已公开的资料或信息撰写,但我公司不保证该资料及信息的完整性、准确性。本报告所载的信息、资料、建议及推测仅反映我公司于本报告公开发布当日的判断,在不同时期,我公司可能撰写并发布与本报告所载资料、建议及推测不一致的报告。我公司或关联机构可能会持有本报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。我公司不保证本报告所含信息及资料处于最新状态;我公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。

本报告仅供参考之用,不构成出售或购买证券或其他投资标的要约或邀请。在任何情况下,本报告中的信息和意见均不构成对任何个人的投资建议。任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。投资者应结合自己的投资目标和财务状况自行判断是否采用本报告所载内容和信息并自行承担风险,我公司及雇员对投资者使用本报告及其内容而造成的一切后果不承担任何法律责任。

本公司具备中国证监会核准的证券投资咨询业务资格。证券投资咨询业务是指取得监管部门颁发的相关资格的机构及其咨询人员为证券投资者或客户提供证券投资的相关信息、分析、预测或建议,并直接或间接收取服务费用的活动。

证券研究报告是证券投资咨询业务的一种基本形式,指证券公司、证券投资咨询机构对证券及证券相关产品的价值、市场走势或者相关影响因素进行分析,形成证券估值、投资评级等投资分析意见,制作证券研究报告,并向客户发布的行为。