注册制下新股博弈加剧:IPO数量明显降低 承销保荐费却上涨超80%

原标题:注册制下新股博弈加剧!IPO数量明显降低 承销保荐费却上涨超80%!

来源:全景财经

今年以来,新股破发现象频现,弃购现象不断增加,新股询价、定价情况也发生不少变化,由此带动投行承销保荐费用的变化。

Wind数据显示,以上市日期计,2022年以来,131只新股累计支付承销及保荐费116.22亿元,平均每家支付费用约8872万元,中位数为6911万元。2021年同期,190只新股支付给投行的承销及保荐费87.84亿元,平均每家支付额为4623万元,中位数为3822万元。

尽管2022年新股上市数量较2021年明显下滑,但投行的承销保荐费用呈现明显上涨趋势,以较为客观的中位数来看,承销保荐费同比增长超80%。对此,多位投行人士认为,主要是因IPO募资规模的上升。

值得关注的是,承销保荐费用上涨的背后,是注册制之下新股市场的分化趋势逐步加重,市场这只无形之手越来越发挥作用,市场博弈加剧,即便过会发行人也不一定能博到一个好价钱。

01

2022年新股超募现象增多

投行承销保荐费用明显涨了,究竟为何?

Wind数据显示,以上市日期计,2022年以来,131只新股登陆A股,累计募资2693.96亿元,2021年同期,190只新股累计募资1353.73亿元。尽管今年新股数量明显下滑,但募资额却较去年同期增长99%。

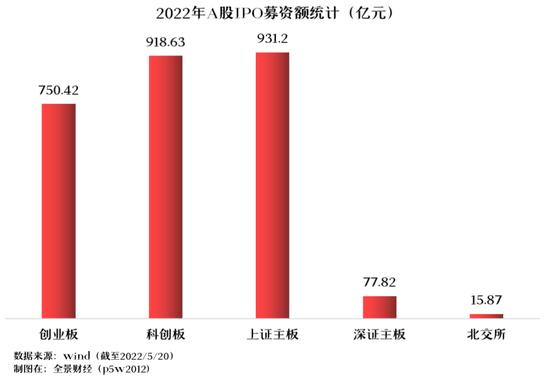

今年上市的131只新股中(已剔除龙源电力),创业板54家、科创板44家、主板23家、北交所10家。从募资规模来看,北交所累计募资15.87亿、创业板750.42亿、科创板918.63亿元、上证主板931.2亿、深证主板77.82亿。

从个股募资规模看,今年上市的新股中,募资规模超100亿的有3家,分别为中国移动的519.81亿元、中国海油的322.92亿元、晶科能源的100亿元。去年同期最高的不足50亿。若剔除3家百亿募资规模企业,今年以来平均每只新股募资13.68亿元、仍较去年同期的7.12亿元大增。

募资规模的提升一方面在于单个IPO项目的规模扩大,另一方面在于今年超募的企业在不断增多。

Wind数据显示,募资额超出预期的企业则达82家,占总新股比例超过六成。超募最高为科创板的纳芯微的48.31亿元,其次为翱捷科技、晶科能源的41.66亿元、37.25亿元。超募规模10亿元以上的上市公司均来自科创板和创业板。这些公司也大部分来自半导体、高端制造、医药、化工等热门行业。

但超募现象的增加也难掩一级市场的分化,今年也有20只新股募资不如预期,其中中国移动较预期少募40亿元,此外N思特威、经纬恒润-W等多只科创板新股较预期目标少募超10亿元。

02

承销费和募资规模

并非同比例增长

超出预期的募资,不仅为上市公司补足资金,也将增厚券商的投行业务收入。

从承销保荐费观察,今年以来,有39单IPO承销保荐费用在1亿元以上,其中最高的为中国移动的5.4亿元。39只新股只有2只募资未能达到预期,其余新股均实现不同程度超募。

一位前投行人士透露,“超募确实会增加投行收入,因为如果公司想募20亿,那协议里约定的这部分假设是按1%的费用收费,超过20亿的部分可能是按3%的比例来收费的,可以理解为,超出部分提成比例会更高。”

再者,投行承销费率是不定的,大小项目之间的承销费率也存在差异。“比如小一点的项目,融资规模不足1个亿,但券商可能要收两千万左右的承销费,对应的承销费率就有20%,但比如融资规模100亿,就不太可能收到10%的承销费,甚至有些客户比较强势,费率可能都不足1%,也就是不到1个亿。”上述前投行人士补充道。

资深投行人士王骥跃认为,承销费和募资规模相关,但并不是同比例增长,募资规模大比例反而会降低。

这一点在今年的IPO项目上也有所体现。以中国移动为例,该股募资规模接近520亿,但其发行费率仅1.17%。而北交所的IPO项目尽管募资规模都偏小,但部分公司的发行费率都超过了10%。

此外,承销保荐费的多少也与券商自身的优势有关。一般而言,头部券商拥有更高的议价权。wind数据显示,2022年以来,从IPO承销规模看,中信证券、中金公司、中信建投三大头部投行分别位列前三,承销金额分别为727.79亿元、443.49亿元、300.38亿元。“三中”在投行中优势明显。

03

承销保荐费用上涨

或因募资规模上升

拉长时间来看,券商承销保荐费用的上涨趋势出现在去年9月中旬后。

去年9月18日,上交所发布新修订后的《上海证券交易所科创板股票发行与承销实施办法》、《上海证券交易所科创板发行与承销规则适用指引第1号——首次公开发行股票》。同日,深交所也发布了新修订的《创业板首次公开发行证券发行与承销业务实施细则》。上述新规主要围绕注册制下新股发行询价问题展开修订,也被市场视作“询价新规”。

“询价新规”最重要的修订在于,将询价时最高报价剔除比例由此前的“不低于10%”调整为“不超过3%”。剔除最高报价后,应披露网下投资者剔除最高报价部分后剩余报价的中位数和加权平均数,以及公募产品、社保基金和养老金剩余报价的中位数和加权平均数等信息,将此四个数的最低价简称为“四值孰低”。

询价新规下,新股定价中枢抬升明显,报低价参与者更容易在IPO询价后被剔除。

从市盈率观察,2021年初至询价新规实施前,260只科创板及创业板新股平均市盈率为25.57倍,中位数为15.08倍;询价新规实施后至今,198只科创板及创业板新股的发行市盈率平均值为69.61倍,较新规前上涨超1倍,中位数44.12倍,较询价新规前更是上涨了1.9倍。

不可忽视的是,在此背景下,个股发行市盈率的分化也尤其突出,最高的如东芯股份达到760.38倍,最低的如安旭生物,仅7.44倍。

新股定价中枢的上移也带动拟IPO公司募资规模的增多,尤其是超募的现象越来越多。

wind数据显示,询价新规实施后至今年,A股共有198只科创板、创业板新股上市,累计募资总额3181.80亿元,平均每家募资16.07亿元。新股累计支付的承销及保荐费为185.27亿元,平均每家支付额为9356.88万元。其中募资超出预期的企业达133家,占比接近70%。

超募的现象在以审核制为主的主板市场则不明显,自询价新规后上市的43只主板新股未出现超募现象,但有3只新股募资未达预期。

而2021年初至询价新规实施前,A股共有260只科创板及创业板新股上市,累计实现募资1978.81亿元,平均每家募资7.61亿元;新股累计支付的承销及保荐费为125.52亿元,平均每家支付4827.68万元。其中仅42只新股超募,占比不足两成。另有179家公司募资规模未达预期,占比接近7成。

对比而言,询价新规实施前,大部分注册制新股很难募到目标资金,而询价新规实施后,一方面超募的现象不断增多,同时券商承销保荐费上涨近94%,接近翻倍。

综合来看,不管是今年以来还是自询价新规实施以来,IPO承销保荐费整体趋势都在向上。除了热门项目因吸金多而拉高了平均水平之外,值得关注的是,IPO项目两极分化的趋势也逐步加重,市场这只无形之手越来越发挥作用,同时注册制的效果也愈来愈明显。

04

承销保荐费长期上涨

可能性不大

较高的定价虽然满足了发行人的融资需求,但同时也埋下了新股上市破发的伏笔。

从A股上市首日表现看,今年以来已有36只在上市首日以破发收盘,破发比例近28%。破发的个股均来自科创板、创业板。

“新股破发的本质是定价太高了。”上述前投行人士指出。

破发比例的攀升也导致投资者弃购的现象频现。以科创板公司纳芯微为例,主承销商光大证券认购338.15万股,包销金额7.78亿元,包销比例13.38%。

但承销商余额包销并不意味着投行一定会亏钱。

资深投行人士王骥跃认为,“投资者弃购部分如果破发会带来包销亏损,但金额也有限,并不是所有新股都破发,有些高价股弃购率高的并没破发,投行还能额外赚一笔。”

另一位投行人士则指出,“新股破发多,从短期来看会导致投行收入下降,下降原因一方面是跟投的部分可能会直接亏损,或者说包销的部分上市可能会亏损;另一方面,一般行情不好的时候发行节奏会变慢,相当于以前一年本来可以做5个项目,现在可能只做3个项目,数量减少对应的收费就会变低。因此短期来看,收入是下降的。”

“但从长期来看,可能会是一个利好。比如现在破发情况较多,那市场可能会出现压价的情况,压价意味着券商跟投的部分成本价也变低了,上市以后可能会上涨,那投行赚得就更多。此外,因为破发多券商承担的风险更大,那么券商承揽业务时跟客户谈的收费比例可能会提升。原来大家都在抢业务,稳赚不赔,相互都得压价。但现在可能不压价了反而要提价,所以反而以后赚得会多,因为新股不可能一直破发。”上述投行人士补充道。

王骥跃也认为,投行保荐承销费是市场化谈判出来的,整体上各券商差异并不大,各投行间竞争激烈,并不存在持续上涨的长期趋势。