债券五月看市丨经济向好态势不变 利率债表现有望趋稳 信用债可择机而动

回顾过去的4月间,债市表现可以用“阴晴不定”来形容,上演了从降准预期升温、落地、到不及预期,再到内外因素多空博弈的一出出“剧目”:

当月上旬,资金面均衡偏松,国常会部署适时运用货币政策工具,市场宽松预期继续升温,债市呈现小回暖行情。

行至月中,国常会提及降准释放宽松信号,但月中MLF等量续作且降息并未出现,以及央行全面降准幅度低于预期,债市小幅上涨后转为大幅下跌。

最后,在月末海内外因素多空博弈的背景下,债市维持了震荡偏强的走势。

展望后市,我们认为,基建发力、地产政策边际放松的趋势可能会延续,经历过3-4月经济下行,后续年度增长目标进度需要加快,经济改善预期较强。

而在疫情反复、国际政治摩擦等因素影响下,债市依旧存在一定的博弈空间,但利率处于相对低位赔率有限,经济改善预期强。我们判断,短债利率或靠拢政策利率,长债利率保持区间震荡;在信用债方面,建议适当降低杠杆,挖掘具有票息价值的个券。

4月产需齐弱、外需滑坡,但经济改善预期强

ORIENTFUND

本轮疫情点多、面广、频发,经济受其冲击较为严重。

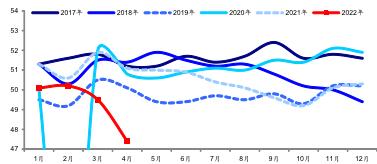

据国家统计局数据,4月制造业PMI环比大幅下行2.1个百分点至47.4%、创20年3月以来新低、远低于18年以来同期水平。

4制造业PMI(%)资料来源:Wind

其中产需两端均表现不佳,生产端PMI环比大降5.1个百分点、已连续两个月处于萎缩区间,需求端PMI则大幅回落6.2个百分点至42.6%,二者也均创20年3月以来新低。

此外,新出口订单指数创20年6月以来新低,显示外需韧性持续减弱。

尽管4月“阴雨连绵”,经济下行压力较3月进一步加大,资金利率低位。

但将眼光放长远,长债利率远未能突破1月末低点,后续稳增长、宽信用力度还有很大潜力空间。

另外,利率未到最低点与经济环比改善预期、中美利差倒挂有关,此外市场刚经历过22年2月和20年4月利率V型反弹,对于拉久期保持谨慎乐观。

展望5月,利好因素颇多。

上海疫情呈现波动下降趋势;4月末的政治局会议强调确保经济目标努力完成,首次提出预售资金监管;中央财经委会议强调全面加强基础设施建设等等。

我们认为,基建发力、地产政策边际放松的趋势可能会延续,经历过3-4月经济下行,后续年度增长目标进度需要加快,经济改善预期较强。

而在货币政策方面,我们认为将更加注重内外均衡,信贷结构可能仍弱。

4月末的政治局会议就强调,“用好各类货币政策工具”,这意味着总量与结构、总量与价格类工具或均有推出可能。

但考虑到央行日前政策表态显示“不搞大水漫灌”以及“兼顾内外平衡”,5月面临美国加息缩表影响,外部因素对我国政策掣肘边际增强,宽松窗口期越来越小,预计仍将以结构性货币政策工具为主。

利率债:短债利率或向政策利率“看齐”,

长债利率曲线有望走平

ORIENTFUND

本轮疫情波及范围更广且涉及经济大省,对经济的冲击相对2020年3-4月缓和且持续。

但由于房地产处于下行阶段、出口高位回落,随着上海新增病例持续下滑,预计后续经济恢复时间或偏长。

另外,从政策力度来看,本轮针对疫情的纾困政策力度相对于2020年3-4月略有逊色。

2020年3-4月经济V型修复,利率同样呈现V型走势,而本轮经济U型修复、利率同样U型缓慢爬升。

从走势观察,我们判断,长债利率或将保持区间震荡,收益率曲线有望走平。

信用债:适当降低杠杆,挖掘潜力个券,

把握利率波段机会

ORIENTFUND

在国内经济继续处于恢复期的背景下,4月份信用债收益率水平大幅下行,信用利差整体收缩,期限利差有所走阔。

其中短端收益率下行幅度大于长端,曲线走陡。信用利差方面,中长端收缩明显,城投债收缩幅度大于中短票产业债。

展望后市,东方基金建议,在信用债方面适当降低杠杆,挖掘具有票息价值的个券。

板块上,地产债方面的政策利好继续,在中央多部委密集表态稳地产后,各地因城施策相继放松调控,市场预期转好。

但目前地产销售仍未企稳,行业基本面的修复仍需时间,估值风险仍存,我们建议继续观望。

城投债方面,稳增长背景下,风险相对可控,但也应避免过度下沉,毕竟政策放松幅度有限,对于出现过非标逾期等负面舆情的网红区域,还是应谨慎对待,仍然建议挖掘利差仍存的部分省份城投债短端机会。