中航证券:供需两旺,减重药物谁家强?行业发展趋势及代表性减重药物比较(附图)

【中航证券医药】行业周报|供需两旺,减重药物谁家强

大健康投研文沈文文

行情回顾

医药生物(申万)指数+2.26%,行业(申万)排名5/31;上证综指(+0.34%),沪深300(+0.17%),中小100(+0.87%);

涨幅前五:

三博脑科(36.97%)、太极集团(23.79%)、兴齐眼药(20.81%)、微电生理(18.52%)、圣诺生物(16.95%);

跌幅前五:

昂利康(-29.39%)、*ST紫鑫(-22.58%)、采纳股份(-17.41%)、德源药业(-14.88%)、江中药业(-10.33%)。

截至5月20日,科创板共有医药行业上市公司107家。

涨跌幅前五:

康拓医疗(16.99%)、金迪克(16.34%)、圣诺生物(15.85%)、悦康药业(15.19%)、爱威科技(13.41%);

涨跌幅后五:

华大制造(-9.25%)、皓元医药(-8.84%)、海尔生物(-8.79%)、百利天恒-U(-7.34%)、祥生医疗(-6.94%)。

核心观点

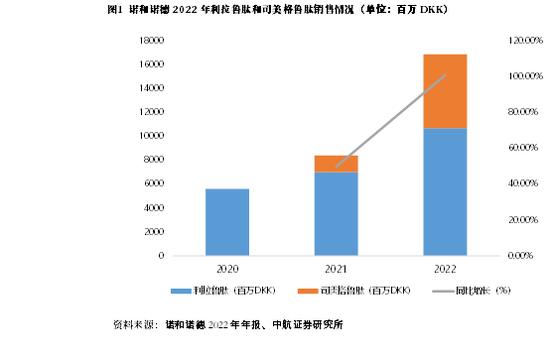

本周我们对减重药物的市场销售情况以及在研药品进展进行了跟踪。从代表性减重药物司美格鲁肽(商品名:Wegovy)和利拉鲁肽(商品名:Saxenda)的销售额来看,2021年,上述两种减重药的净销售额为84亿丹麦克朗,同比增长49.79%。2022年,减重药净销售额达到168.64亿丹麦克朗,同比增长100.76%,其中,司美格鲁肽2022年的净销售额为61.88亿丹麦克朗,同比增长346.46%;利拉鲁肽2022年的净销售额为106.76亿丹麦克朗,同比增长52.21%。我们认为,随着减重药物效果、依存性的不断提升,减重药物市场有望继续扩大。

我们梳理了目前减重药物的技术发展趋势,并对几种代表性减重药物的剂型、给药方式、减重效果、安全性等进行了比较。总体而言,目前主流在研的新型减重药物均是以GLP-1为主要靶点,在此基础上增加GIP、GCGR等靶点,以提升减重药物的效果。

从目前研发进展较为靠前的几个产品来看,包括目前已经上市的利拉鲁肽和司美格鲁肽,从疗效上来看,司美格鲁肽存在明显的优势;从给药的间隔时间上来看,司美格鲁肽在利拉鲁肽的基础上实现了从日剂型到周剂型的变化,有望提升减重药物患者用药的依从度。礼来的Tirzepatide(替尔泊肽)是GLP-1R和GIPR的双靶点激动剂,目前处于美国上市前审评阶段,从Ⅲ期临床结果上看,高剂量的Tirzepatide在肥胖人群中取得了较好的减重效果。此外,礼来原研、信达生物引进的Mazdutide(玛仕度肽)近期公布了临床Ⅱ期的结果,结果显示高剂量(9mg)的Mazdutide能够在24周内比安慰剂多减重15.4%,和其它药物相比,显示出较好的疗效潜力。

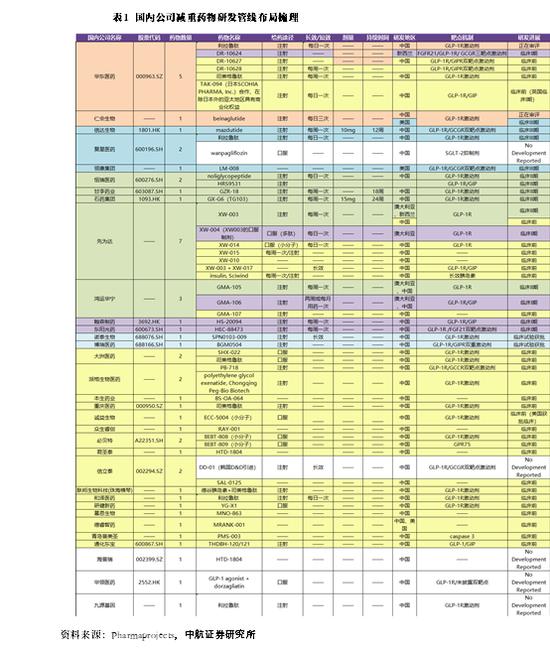

我们对国内公司减重药物的研发管线布局情况进行了更新。减重药物市场潜力吸引了国内药企积极布局,超过15家公司的管线处于临床前研究阶段。从靶点和给药方式来看,国内减重药物研发布局以GLP-1R单靶点为主,也有部分公司对GLP-1R/GIP、GLP-1R/GCGR双靶点,甚至三靶点展开布局,寻求差异化竞争。在减重药物效果基本确证、国内市场尚未开放的背景下,建议综合考虑在减重领域的研发布局和研发进展,布局更加完整、疗效突出、有先发优势的企业或率先受益,建议关注华东医药、信达生物等。

短期来看,目前医药行业整体估值水平仍然处于历史底部位置,行业基本面整体依旧稳健,总体来看,受益医疗新基建,具备进口替代和自主可控能力的高端医疗器械龙头,以及受益于政策扶持的创新型成长企业及其产业链,预计会成为市场关注的焦点,建议重点关注迈瑞医疗、药明康德、恒瑞医药、复星医药、君实生物-U和华东医药等。

建议关注

长期来看,随着药品、耗材带量采购工作持续推进,安全边际高、创新能力强、产品管线丰富和竞争格局较好的企业有望在长周期持续受益,建议继续围绕创新药及创新药产业链、高端医疗器械、医疗消费终端和和具备稀缺性和消费属性的医疗消费等布局,同时挖掘估值相对较低的二线蓝筹:

1)创新药及创新药产业链,包括综合类和专科创新药企业、CXO产业,建议关注药明康德、凯莱英、恒瑞医药、恩华药业、复星医药、科伦药业、君实生物-U、信立泰、康辰药业、华东医药、荣昌生物、博腾股份、泰格医药等;

2)受益医疗新基建,具备进口替代和自主可控能力的高端医疗器械龙头,建议关注迈瑞医疗、联影医疗、乐普医疗、普门科技、欧普康视、开立医疗、海尔生物等;

3)受益居家自主诊疗、保健消费和市场集中度提升的连锁药店龙头,建议关注一心堂、益丰药房等;

4)受益新冠治疗和常规治疗需求常态化,竞争力突出的综合医疗服务行业,建议关注国际医学、爱尔眼科、通策医疗、普瑞眼科、美年健康等;

5)具备消费和保健属性的药品生产企业,建议关注天士力、华润三九、同仁堂、东阿阿胶等。

风险提示:研发不及预期风险;销售不及预期风险;竞争格局加剧风险;产品降价风险;市场调整风险

供需两旺,减重药物谁家更强?

(一)司美格鲁肽引领减重药物市场迅速增长

从代表性减重药物司美格鲁肽(商品名:Wegovy)和利拉鲁肽(商品名:Saxenda)的销售额来看,2021年,上述两种减重药的净销售额为84亿丹麦克朗,同比增长49.79%。2022年,减重药净销售额达到168.64亿丹麦克朗,同比增长100.76%,其中,司美格鲁肽2022年的净销售额为61.88亿丹麦克朗,同比增长346.46%;利拉鲁肽2022年的净销售额为106.76亿丹麦克朗,同比增长52.21%。随着减重药物效果、依存性的不断提升,减重药物市场有望继续扩大。

(二)减重药物技术发展趋势及代表性减重药物比较

我们梳理了目前减重药物的技术发展趋势,并对几种代表性减重药物的剂型、给药方式、减重效果、安全性等进行了比较。总体而言,目前主流在研的新型减重药物均是以GLP-1为主要靶点,在此基础上增加GIP、GCGR等靶点,以提升减重药物的效果。

从目前研发进展较为靠前的几个产品来看,目前已经上市的利拉鲁肽和司美格鲁肽从疗效上来看,司美格鲁肽存在明显的优势;并且从给药的间隔时间上来看,司美格鲁肽在利拉鲁肽的基础上实现了从日剂型到周剂型的变化,有望提升减重药物患者用药的依从度。礼来的Tirzepatide是GLP-1R和GIPR的双靶点激动剂,目前处于美国上市前审评阶段,从Ⅲ期临床结果上看,高剂量的Tirzepatide在肥胖人群中取得了较好的减重效果。此外,礼来原研、信达生物引进的Mazdutide近期公布了临床Ⅱ期的结果,结果显示高剂量(9mg)的Mazdutide能够在24周内比安慰剂多减重15.4%,和其它药物相比,显示出较好的疗效潜力。

(三)国内公司减重药物研发管线情况更新

我们对国内公司减重药物的研发管线布局情况进行了更新。减重药物市场潜力吸引了国内药企积极布局,超过15家公司的管线处于临床前研究阶段。从靶点和给药方式来看,国内减重药物研发布局以GLP-1R单靶点为主,也有部分公司对GLP-1R/GIP、GLP-1R/GCGR双靶点,甚至三靶点展开布局,寻求差异化竞争。在减重药物效果基本确证、国内市场尚未打开的背景下,建议综合考虑减重领域的研发布局和研发进展,布局更加完整、疗效突出、有先发优势的企业或率先受益,建议关注华东医药、信达生物等。

行业新闻动态

(一)国家医保局:将开展第四批高值医用耗材集采

5月18日,国务院新闻办举行了“权威部门话开局”系列主题新闻发布会,介绍“贯彻落实党的二十大重大决策部署着力推动医保高质量发展”有关情况。

国家医疗保障局副局长施子海表示,长期以来,我国药品和高值医用耗材价格存在虚高现象,针对这一状况,国家医保局按照党中央、国务院决策部署,会同有关部门积极推进药品、高值医用耗材集采,通过降低中选企业的生产和营销成本,实现中选产品降价。

施子海表示,改革近5年来,集采成效正在不断显现。首先,群众用药负担显著降低。第二,群众用药质量明显提升。第三,医药行业发展更健康更可持续。

施子海表示,下一步,将持续推进医药集中带量采购的扩面提质,坚持国家和地方上下联动、一体推进。国家层面,今年已经开展了第八批药品集采,还将开展第四批高值医用耗材的集采,主要是针对眼科的人工晶体和骨科的运动医学类耗材,适时还将开展新批次的药品集采。地方层面,将重点对国家组织集采以外的化学药、中成药、干扰素以及神经外科耗材、体外诊断试剂等开展省际联盟采购,同时将会同相关部门进一步加强对集采产品的质量监控和供应保障,促进医疗机构优先采购和使用中选产品,确保群众切实享受到改革成果。

国务院新闻办18日举行新闻发布会,介绍“贯彻落实党的二十大重大决策部署着力推动医保高质量发展”有关情况。国家医疗保障局副局长李滔介绍到,将健全医保支付方式和激励约束机制,全面推行以按病种付费为主的多元复合支付方式。

(二)AI在医学影像领域应用提速

日前,联影集团、东软医疗、万东医疗等公司在中国国际医疗器械博览会(简称“CMEF”)上发布多款智能化医学影像创新产品。

在CMEF现场,创新产品密集发布,联影集团推出了uHOR魔方复合手术室、智慧仿生微创介入系统uAngio960、5.0T人体全身磁共振系统uMRJupiter等产品,并公布了集团九大AI医疗创新解决方案。联影智融发布了自主研发的uNavigator双导航手术视觉系统,基于荧光导航技术、AR及术前影像AI算法。东软医疗推出了多款创新产品,包括全域AI赋能CT新品、高端全自研NeuMR系列、一站式急诊急救解决方案,以及全新的NeuAI平台等。另外,万东医疗发布了无液氦超导磁共振最新临床成果以及Pilot领航全维一体化诊断系统等新品。

“医疗+AI”是当前热门领域,人工智能在医学影像领域可以提高诊疗效率。AI擅长做一些“草里寻针”的工作,可以精准识别病灶的细微变化。除了辅助诊断,在治疗过程中,AI还可以成为“导航员”。比如,在外科手术中,人工智能可以提供手术刀进入人体内的路径规划。医学影像占所有临床数据的80%以上,是临床诊断、疾病治疗及健康管理的基石。当前,传统医学图像领域面临医生供不应求、医疗资源失衡等痛点,人工智能医学影像解决方案有助于解决上述痛点。

重要公司公告