中邮固收•专题|二永图谱:从基本面说起——大金融债系列报告之一

转自:中邮证券研究所

摘要

一级发行:近五年规模稳定上升,22年开始出现分化

近五年,银行二级资本工具和永续债的存续规模逐年稳定上升,越来越能成为跟城投债相媲美的主流信用债品种。从定义出发来看,商业银行次级债与永续债都是用于补充商业银行资本的工具,因此二者有共通性,但由于资本属性不同,二者也有差异性。

从近十年的发行趋势看,2019年以前仅有二级资本债发行,2019-2021年二永发行规模整体保持稳定。但2022年开始发行规模出现明显分化,具体来看,二级资本债发行放量而永续债发行量缩水。从赎回时间分布来看,未来3-5年二永债赎回规模较为平稳,2025年为到期高峰,2029年及以后年份的到期压力仍不容小觑。

二级成交:21年起活跃度增强,估值水平可能突破新低

近五年,银行二级资本工具和永续债的存续规模逐年稳定上升,体量与城投债可比,存在感增强。截至2024年5月5日,银行二级资本债的存量规模为37480亿元,银行永续债存量规模为17315亿元,二永合计存量规模约为5.48万亿,而同期城投债的存量规模为11.41万亿,仅从体量来看,二永已经接近城投的“半壁江山”。

从发行人主体的资质分布看,以高信用资质发行人为主,其中国有大行发行规模占比最高,即便是较为下沉的城农商行序列,发行主体也集中在AAA级。从区域分布来看,与城投债有类似的区域特征,传统意义上的“好区域”城农商行二永债存续规模较大,可能跟上述区域金融资源本身较为丰富有关。

换手率方面,自2021年起逐年提升且幅度较大,成交活跃度持续上升,其中二级资本债的流动性要好于永续债。二级估值方面,目前已经突破了2020年初的债牛低点,2022年开始二永的估值收益率中枢呈现系统性下行趋势,因此仍有继续向下突破的可能性。

需求分析:银行险资偏配置,基金重交易,理财较中性

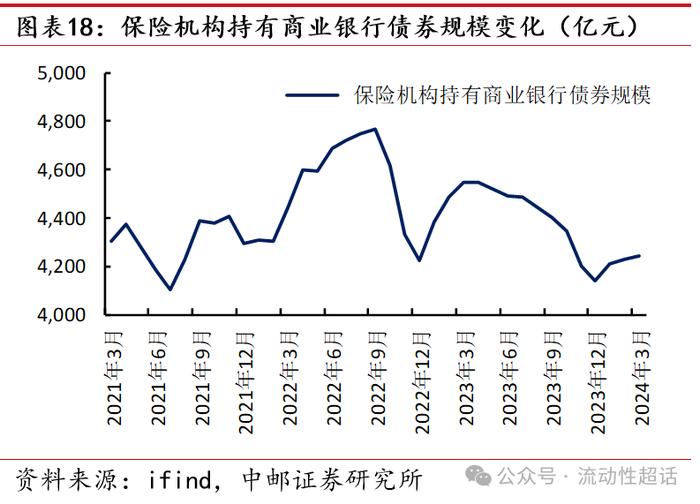

分机构来看,目前二永持仓规模较高的机构以商业银行、基金和理财为主,除此之外保险机构参与的存在感较强。保险机构和商业银行属于较为稳定的配置盘力量,而基金更受产品估值波动的影响,偏向于交易型力量,而银行理财可能较为居中。

行情展望:一波三折,行情的驱动因素分阶段演变

2020年以来二永行情可分为四个阶段,每个阶段行情驱动因素都不相同,风格一直在切换。2020年前三季度可视为第一阶段,整体为震荡市,驱动因素来自经济基本面;2020年四季度到2021年底为第二阶段,整体为牛市,驱动因素来自信用基本面;2022年全年为第三阶段,整体为震荡调整市,驱动因素来自机构行为;2023年至今为第四阶段,属于新一轮牛市,驱动因素来自资金面。而展望今年2024的行情,“以史为鉴”可能会面临一定程度的失灵,二永的行情存在突破的可能。

风险提示:融资政策超预期事件、信用黑天鹅事件。

目录

01一级发行:近五年规模稳定上升,22年开始出现分化

近五年,银行二级资本工具和永续债的存续规模逐年稳定上升,越来越能成为跟城投债相媲美的主流信用债品种。目前信用资产荒持续,具有一定票息的资产更是稀缺,因而我们认为2024年二永债市场认可度和流动性大概率持续提升,可能成为做高收益的关键品种,其投资时机、策略具有深度挖掘的研究价值。本报告为整个大金融系列的第一篇,描绘二永图谱,为择券做铺垫。

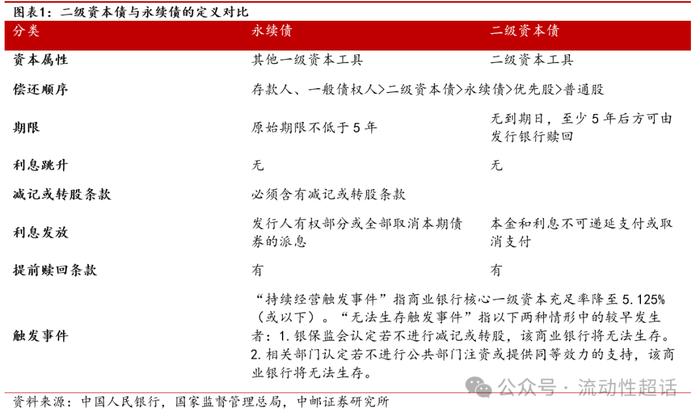

从定义出发来看,商业银行次级债与永续债都是用于补充商业银行资本的工具,因此二者有共通性,但由于资本属性不同,二者也有差异性。

(1)“二永债”是债券市场对商业银行二级资本债和商业银行永续债(无固定期限资本债券)的统称。永续债又称长期限含权中期票据,没有明确到期日,按固定的利率付息,兼具债权和股权两种属性,属于含权债务融资工具,通常包括的条款为可赎回条款、利息支付条款、损失吸收条款和偿付顺序四个方面。

(2)二级资本债是指商业银行发行的、本金和利息的清偿顺序列于商业银行其他负债之后、先于商业银行股权资本的债券,其原始发行期限不得低于5年。永续债和二级资本债都是商业银行重要的资本补充工具,随着市场流动性逐渐提高,二永债逐步从单纯的资本补充工具转变为投资品种。

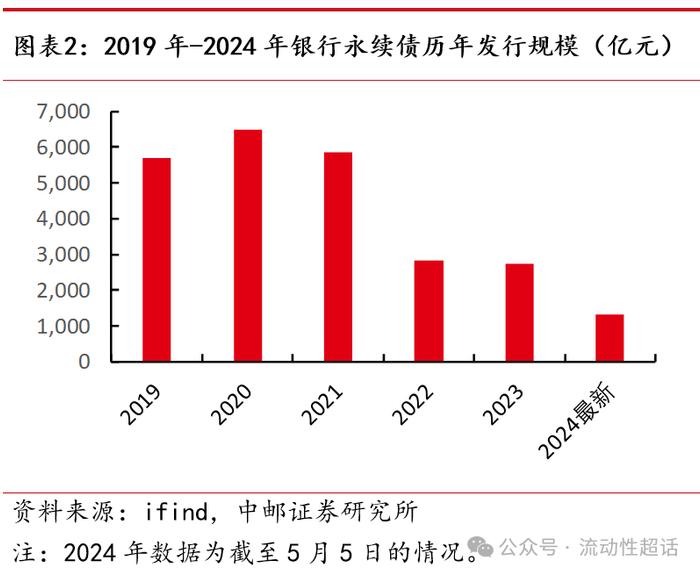

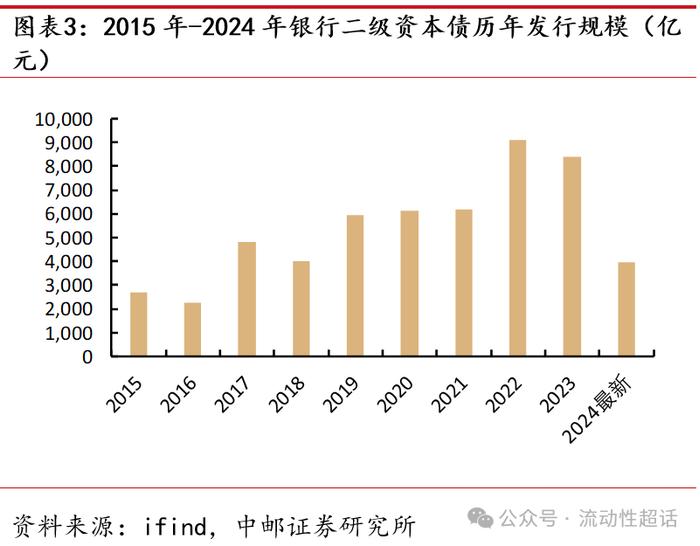

从近十年的发行趋势看,2019年以前仅有二级资本债发行,2019-2021年二永发行规模整体保持稳定。2015-2018年,仅有银行二级资本债发行且总体规模较小,分别为2699亿元、2274亿元、4804亿元、4007亿元。2019年-2021年,二级资本债和永续债均有发行,年发行规模维持在一个较为稳定的状态且规模相对较高,都在5000亿元以上;具体来看,二级资本债分别为5955亿元、6153亿元和6171亿元;永续债分别为5696亿元、6484亿元和5855亿元。

但2022年开始发行规模出现明显分化,具体来看,二级资本债发行放量而永续债发行量缩水。2022年5月26日,中国人民银行发布了《关于推动建立金融服务小微企业敢贷愿贷能贷会贷长效机制的通知》,支持中小银行发行永续债、二级资本债。或由于政策提振,2022年二级资本债发行规模出现了较大跨越,较上一年增加了近3000亿元,为9128亿元;而2023年延续了这一趋势,全年发行规模为8421亿元。而永续债可能由于风险权重相对二级资本债而言更高,流动性也更弱,对于商业银行等投资机构而言在配置时并不占优,发行规模反而从2021年的5855亿元下降至2022年的2814亿元,2023年的发行规模同样不高,为2722亿元。从2024年二永债的发行的最新数据来看,截止5月5日,二级资本债发行总额为3963亿元,永续债发行总额为1330亿元。

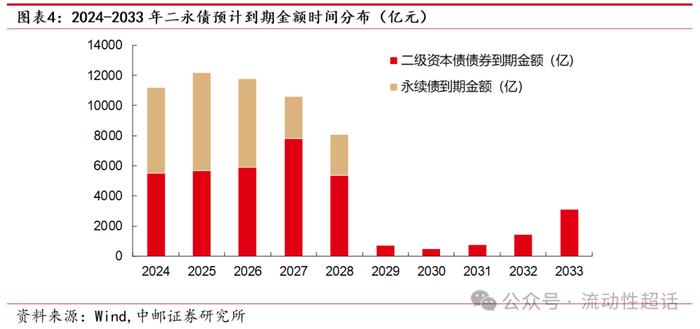

根据二永债赎回时间分布来看,未来3-5年二永债赎回规模较为平稳,其中2025年为到期高峰。2024年到2027年,二永债四年的总到期金额均高于1万亿元,历年分别为11193.5亿元、12175.6亿元、11760.23亿元和10617.12亿元,2028年到期金额轻微下降,为8085.4亿元。考虑到二永债的期限结构特征以及后续的发行,2023年新发二永债赎回期限在5年的占比为16.17%,规模为2844亿元;假设24年新发的二永依然保持23年的规模和期限特征,则2029年及以此类推以后年份的到期压力仍不容小觑。

02二级成交:21年起活跃度增强,估值水平可能突破新低

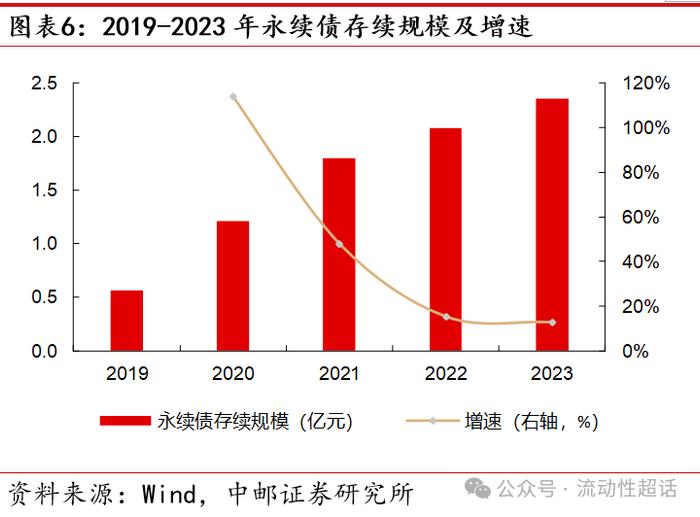

近五年,银行二级资本工具和永续债的存续规模逐年稳定上升,体量与城投债可比,存在感增强。2019年-2023年,商业银行二级资本债历年存量规模分别为19972.6亿元、23476.5亿元、27487.3亿元、31919.7亿元和36405.9亿元,年均复合增速为16%;永续债2019年-2023年存量规模则分别为5696亿元、12180亿元、18035亿元、20849亿元和23571亿元,年均复合增速为48%。截至2024年5月5日,银行二级资本债的存量规模为37480亿元,银行永续债存量规模为17315亿元,二永合计存量规模约为5.48万亿,而同期城投债的存量规模为11.41万亿,仅从体量来看,二永已经接近城投的“半壁江山”。

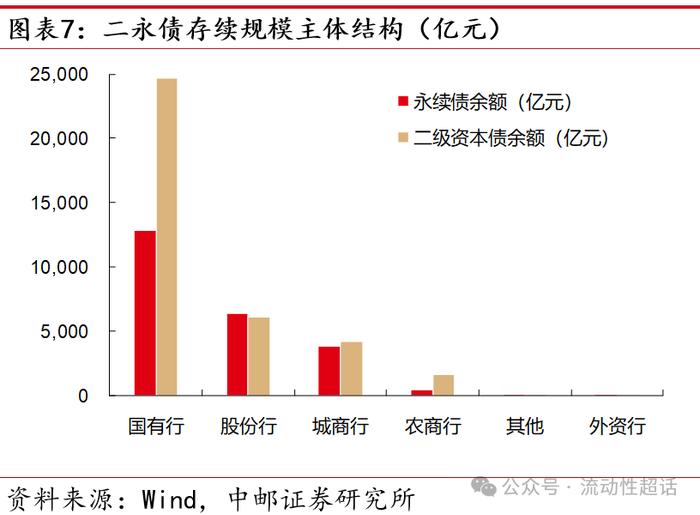

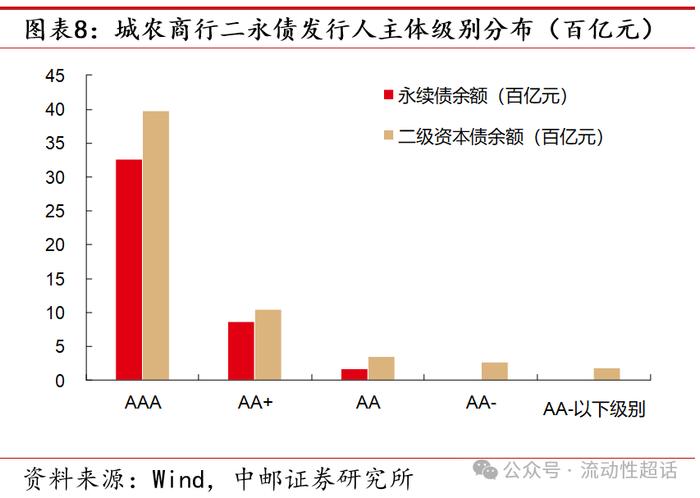

从发行人主体的资质分布看,以高信用资质发行人为主,其中国有大行发行规模占比最高,即便是较为下沉的城农商行序列,发行主体也集中在AAA级。国有大行和股份制银行的二永债存量规模占比分别为62.1%和20.68%,而城商行和农商行存量二永债规模分别为8070亿元和2065亿元,占比分别为13.37%和3.41%。再单独来看城农商行二永债的发行主体资质情况,AAA、AA+和AA发行主体的存量二永债规模分别为7251亿元、1905亿元和510亿元,其中AAA主体存量占比达到71.61%,规模优势较为突出。

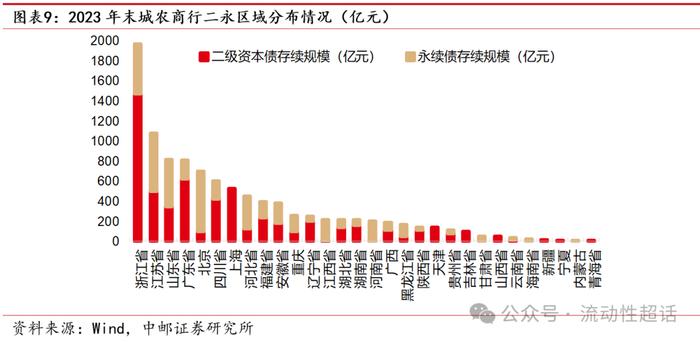

从区域分布来看,与城投债有类似的区域特征,传统意义上的“好区域”城农商行二永债存续规模较大,可能跟上述区域金融资源本身较为丰富有关。截至2023年,浙江省、江苏省、山东省和广东省城农商行二永债存续规模位于第一梯队,存续规模不低于800亿元,分别为1970亿元、1079亿元、814.07亿元和809亿元;北京、四川省、上海、河北省、福建省和安徽省位于第二梯队,存续规模在300-800亿之间;重庆、辽宁省、江西省、湖南省和河北省二永债存续规模在200-300亿之间,其余省份二永债存续规模在200亿以下。

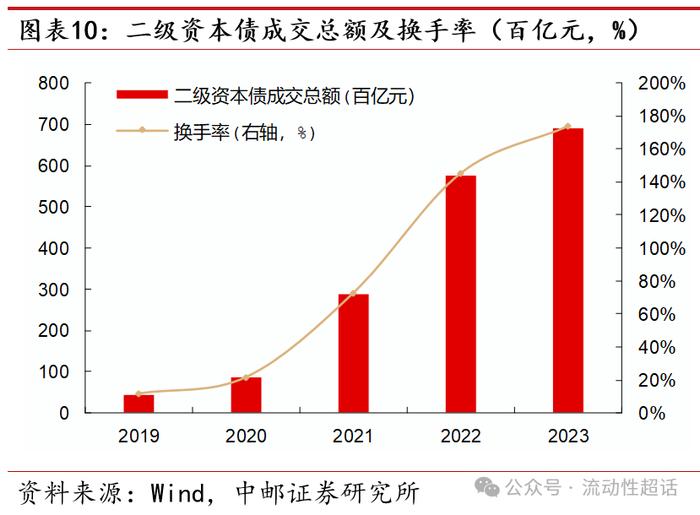

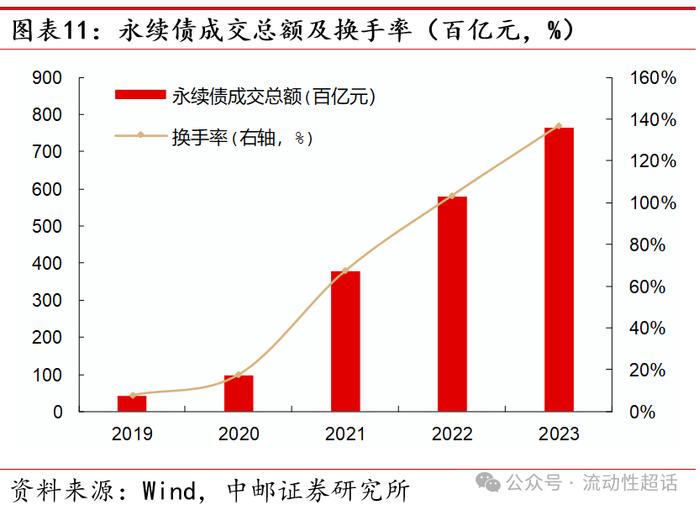

自2021年起,二永债换手率逐年提升且幅度较大,成交活跃度持续上升,其中二级资本债的流动性要好于永续债。2019年-2023年,二级资本债年成交总额分别为4649亿元、8593亿元、28891亿元、57729亿元和69023亿元,历年换手率分别为11.7%、21.62%、72.7%、145.28%和173.7%。永续债年成交总额分别为4408亿元、9971亿元、37825亿元、57946亿元和76676亿元,换手率分别为7.88%、17.82%、67.61%、103.57%和137.05%。二永换手率的明显改善始于2021年,之后换手率逐年上升且增幅不小,可以看出其成交的活跃程度持续改善,目前已经是较为主流的信用债品种,市场认可度逐步提升。

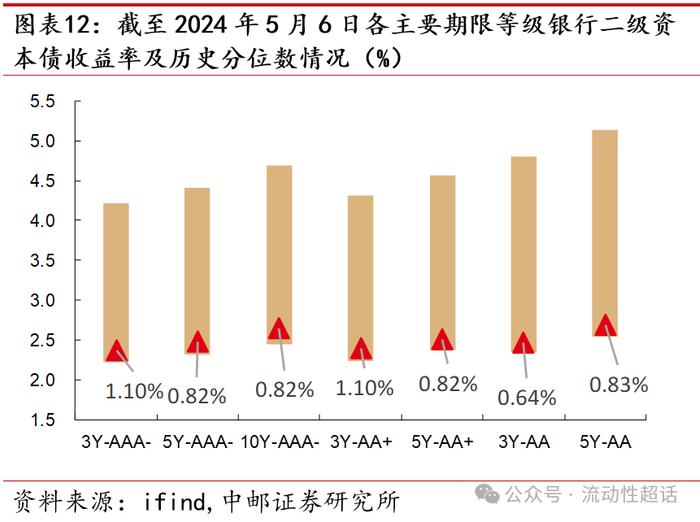

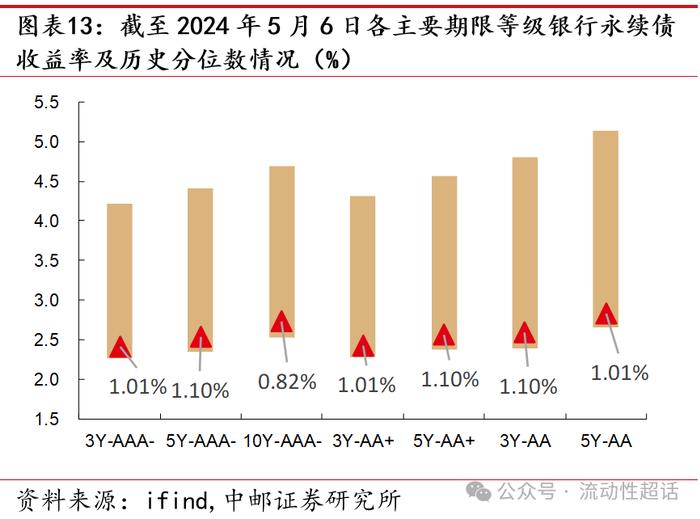

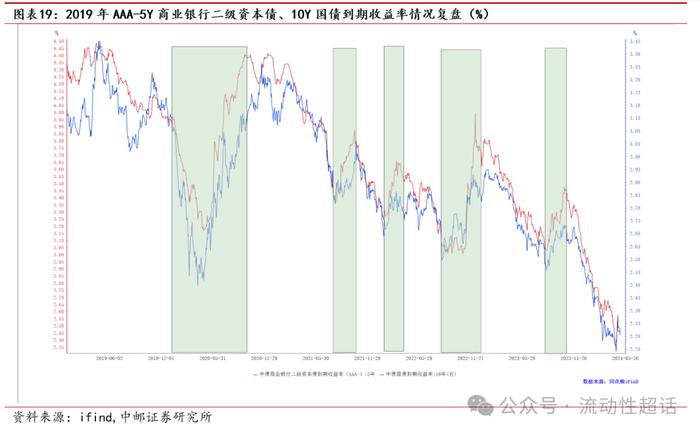

从目前的二级估值情况来看,二永债已经处于历史新低。截至2024年5月6日,3Y/5Y/10YAAA-、3Y/5YAA+、3Y/5YAA商业银行二级资本债中债到期收益率分别为2.37%、2.48%、2.64%、2.39%、2.51%、2.46%、2.69%,处于2020年以来历史后1.10%、0.82%、0.82%、1.10%、0.82%、0.64%、0.83%的极低水平;同等级和期限的银行永续债中债到期收益率分别为2.41%、2.54%、2.73%、2.42%、2.56%、2.59%、2.83%,同样处于2020年以来历史后1.01%、1.10%、0.82%、1.01%、1.10%、1.10%、1.01%的历史极低水平。

以二级资本债的历史行情为例,目前的估值水平已经突破了2020年初的债牛低点,2022年开始二永的估值收益率中枢呈现系统性下行趋势,因此仍有继续向下突破的可能性。考虑到二永的历史其实较短,其成交活跃程度也是自2021年起才有显著提升,因此2020年的收益率历史低点可能不算一个十分合意的锚。2020年的历史低点仅由宽松的流动性带来的债券市场整体走牛造成,二级资本债的各等级和期限利差较阔,类似10YAAA、5YAA的小众品种估值压缩幅度并不大;但21年以来随着资产荒持续和机构对二永整体的认可度逐渐抬升,上一轮22年底的债牛低点,二级资本债的各等级和期限利差就已经有较为明显的收敛;直至目前的这一轮行情,上述利差进一步收敛集中,几乎没有挖掘空间。二永的估值收益率中枢水平呈现出系统性下行的趋势,因此不排除今年内还有继续向下突破的可能。

03需求分析:银行险资偏配置,基金重交易,理财较中性

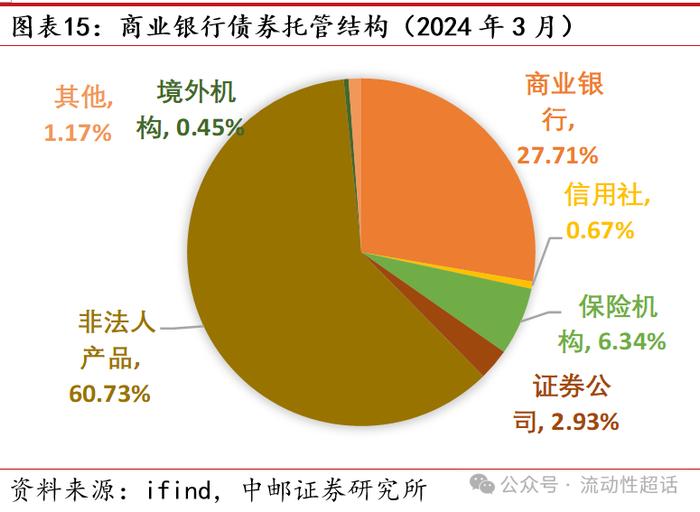

分机构来看,目前二永持仓规模较高的机构以商业银行、基金和理财为主,除此之外保险机构参与的存在感较强。受限于数据的可得性,目前中债披露的银行间债券托管数据的券种不到二级分类,因此仅以全部商业银行债券的托管情况为基础进行初步分析。根据2024年3月的情况来看,托管规模占比最高的是非法人产品,合计占比为60.73%;此外就是商业银行的占比较高,为27.71%;保险机构的占比为6.34%。

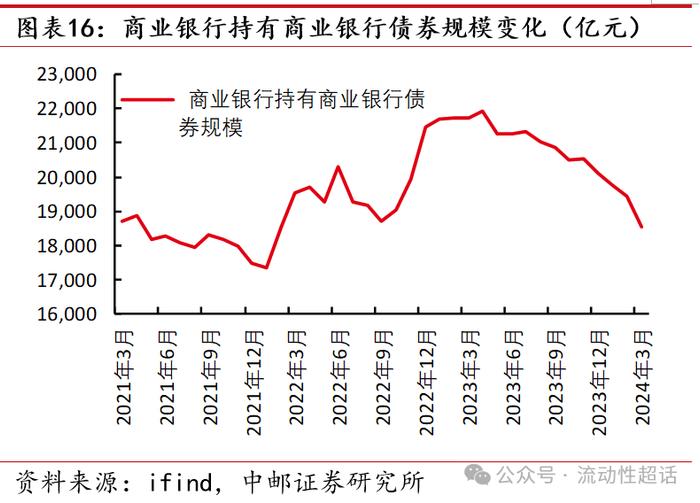

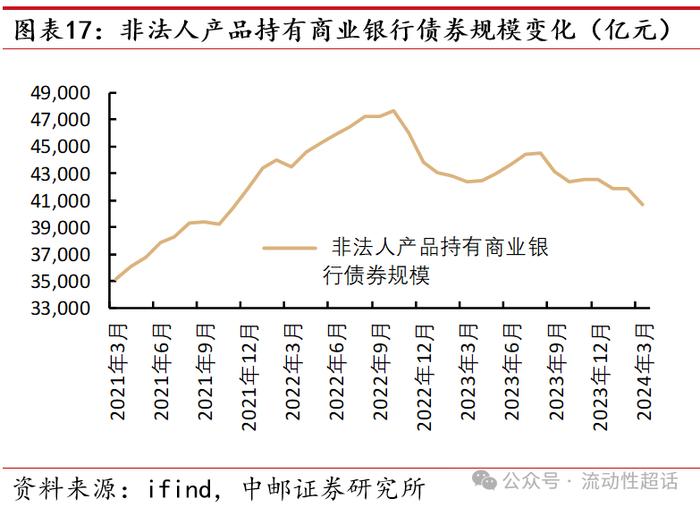

保险机构和商业银行属于较为稳定的配置盘力量,而基金更受产品估值波动的影响,偏向于交易型力量,而银行理财可能较为居中。商业银行对二永的需求量不小且历史更久,2022年开始商业银行持有商业银行债规模上升,但2023年4月之后又有所下降,可能是受到资本新规影响,二级资本债风险权重上升使得银行风险资本占用成本增加,因此银行的需求可能有所减弱。保险机构近几年对债券类产品较为喜爱,可能跟非标供给减少缺乏高票息资产有关,一般而言险资在二永票息较高时净买入量会有所增加。基金产品净值化的要求使得负债端较为不稳,对波动十分敏感,一般来说在二永收益率进入下行区间时基金的净买入规模加大,基金类机构是二永的主要交易型力量,也是二永收益率波动的主要来源。而银行理财的情况更为复杂,虽然银行理财持仓结构中以信用债占比最高,但不仅仅是通过直接增持的形式,还有配置其他资产例如公募产品、非标产品来间接交易,因此理财买入卖出行为对二永收益率的影响不能一概而论,要分情况讨论。

04行情展望:一波三折,行情的驱动因素分阶段演变

复盘2020年以来的二永行情,大致分为四个阶段,每个阶段行情驱动的核心因素都不相同,风格一直在切换。2020年前三季度可视为第一阶段,整体为震荡市;2020年四季度到2021年底为第二阶段,整体为牛市;2022年全年为第三阶段,整体为震荡调整市;2023年至今为第四阶段,属于新一轮牛市。

第一阶段(2020年前三季度):此阶段影响行情的核心因素来自经济基本面,主要是是应对疫情的变动,收益率呈现V型走势。货币政策先是加码放松,央行多次降准降息,流动性十分宽松,以AAA-5Y商业银行二级资本债为例,2020年1月初至4月底收益率压缩77.87BP。四月底疫情得到控制,市场对经济修复的预期加强,货币政策转向,收益调整,到9月底合计走阔121.58BP。

第二阶段(2020年四季度-2021年底):此阶段影响行情的核心来自信用基本面,主要是永煤、地产事件的冲击使得信用风险偏好再次收紧,同时理财产品估值整改政策产生阶段性扰动。2020年11月永煤违约事件对整个信用债市场冲击较大,使得机构信用风险偏好进一步收缩,部分资质中等偏弱的煤炭债如山西六大、城投债如天津地区城投均受到一定冲击。信用资产荒的情况下部分资金转向了银行二级资本债,收益率一路下行至8月中旬。8月监管要求理财产品估值净值化整改的消息对长期限资本债估值一度造成干扰,此阶段收益率调整了40.36BP。但10月中下旬大行基本整改完成,此后地产景气度持续下行,发债房企舆情频发,宣告信用债市场曾经的中流砥柱品种地产债逐步退出,高票息资产供给不足加剧的情况下机构对二级资本债的配置需求重新点燃,到2022年初收益率总共下行了114.49BP。

第三阶段(2022年全年):此阶段影响行情的核心因素来自机构行为,主要是两轮理财赎回潮引发了负面反馈,流动性“踩踏”使得机构不得已抛售。2022年初到3月中旬为第一轮理财赎回潮,主要是权益“带崩”了固收,由于股债跷跷板效应的影响,部分固收+产品受估值波动不得已开始抛盘,形成负面反馈,但调整幅度不大,合计在41.3BP左右。第二轮理财赎回潮则是在年末,两个季度的牛市行情后,市场对基本面修复和政策预期开始转变,债市重新调整,利率“带崩”了信用,流动性较好的二级资本债先被抛售,逐渐过渡到短期限弱资质的底仓城投债,此轮赎回潮调整力度更大,合计在96.83BP。

第四阶段(2023年初至今):此阶段影响行情的核心因素来自资金面,信用债市场供强需弱的结构性资产荒短期难以缓解,化债政策对行情也有一定的边际扰动。2023年以来经济修复动能不及预期,流动性整体较为宽松,地产改善不明显,城投融资政策趋紧,二级资本债成为为数不多的可选票息资产。但9月开始流动性边际有所收敛,化债背景下特殊再融资债集中四季度落地带来一定的供给压力,且城投债性价比有所提升,使得二级资本债迎来阶段性调整,收益率合计上行了44.24BP。但调整持续时间不长,特殊再融资债落地额度不及预期,反而需求端配置力量始终强劲,截止目前收益率合计已经下行了154.9BP。

总结来看,2020年开始二永的行情核心驱动因素一直在切换,市场的认可度持续提升。而展望今年2024的行情,“以史为鉴”可能会面临一定程度的失灵,二永的行情存在突破的可能。短期来看,5月市场行情可能持续胶着,二永债的策略可以分为交易和配置两个部分:1、交易盘建议“边打边看”,紧盯利率,大行、国股行4-5年期限可能较为合意;2、配置盘可以持续关注城农商行的下沉机会,目前是能够替代城投的有性价比的底仓资产。

05风险提示

融资政策超预期事件、信用黑天鹅事件。

证券研究报告《中邮证券-固收:二永图谱:从基本面说起-大金融债系列报告之一》

对外发布时间:2024年5月19日

报告发布机构:中邮证券有限责任公司

分析师:梁伟超 SAC编号:S1340523070001

分析师:李书开 SAC编号:S1340524040001

法律声明:

本订阅号所载内容所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本订阅号所载内容并非投资决策服务,仅供订阅人参考之用,不是也不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本订阅号所载内容而取代自身的独立判断,应根据自身能力自主审慎决策,并自行承担投资风险。本订阅号所载内容不表明其对产品或者服务的风险和收益做出实质性判断或者保证,中邮证券不对使用本订阅号所载内容产生的任何直接或间接损失或与此有关的其他损失承担任何责任。