背靠国务院国资委,天地科技分拆天玛智控科创板上市拟募20亿

6月23日,资本邦了解到,北京天玛智控科技股份有限公司(下称“天玛智控”)冲刺科创板IPO获上交所受理,本次拟募资20亿元。

天玛智控专业从事煤矿无人化智能开采控制技术和装备的研发、生产、销售和服务,以优质产品及精准服务提高煤矿开采安全水平及生产效率,把煤矿工人从危险恶劣的采煤工作面解放出来,让采煤成为安全轻松的工作,为煤炭企业创造更大价值。

天玛智控依托无人化智能开采控制技术、高水基液压技术两大核心技术引擎,专注于采煤工作面无人化智能开采领域,为煤矿用户提供机械、电气、液压、软件深度融合的无人化智能开采控制系统解决方案。天玛智控生产销售SAM型综采自动化控制系统、SAC型液压支架电液控制系统、SAP型智能集成供液系统三大系统及备件,同时提供相关的专业化运维服务。

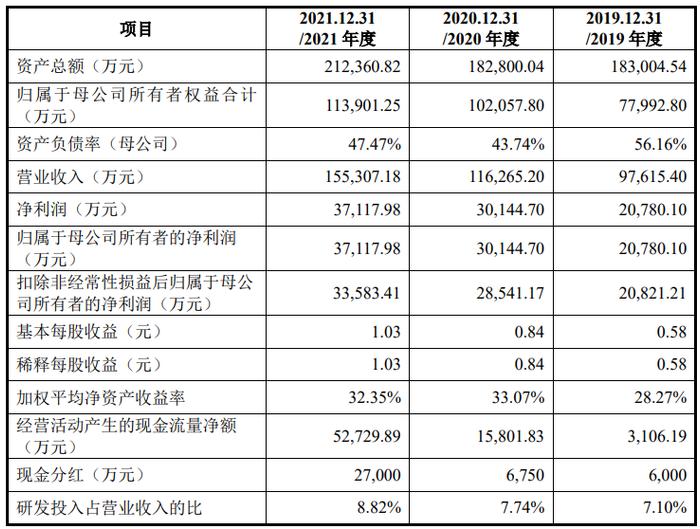

财务数据显示,公司2019年、2020年、2021年营收分别为9.76亿元、11.63亿元、15.53亿元;同期对应的归母净利润分别为2.08亿元、3.01亿元、3.71亿元。

天玛智控科创板上市是天地科技的分拆上市行为,公司称,天地科技分拆天玛智控至上交所科创板上市符合《上市公司分拆规则(试行)》的各项规定。

通过分拆上市,天玛智控将作为天地科技下属专业从事液压支架电液控制系统、智能集成供液系统、综采自动化控制系统和数字液压阀及控制系统等技术和装备业务的独立上市平台,借助资本市场的力量促进自身快速发展,为煤矿无人化智能开采提供技术支撑,对于促进煤炭安全高效绿色开采具有重要意义。

本次发行上市完成后,天地科技仍然拥有天玛智控的控制权。分拆天玛智控至科创板上市有利于增强天地科技的创新发展能力、品牌影响力和综合竞争力,有利于提升天地科技市值和整体价值。

发行人本次发行选择《上海证券交易所科创板股票上市规则》中2.1.2条中第(一)套标准第一款内容:

“预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5,000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元”作为科创板上市标准。

根据保荐机构出具的《预计市值的分析报告》,发行人预计发行市值不低于10亿元;根据天职国际出具的《审计报告》,发行人2020年及2021年净利润(净利润以扣除非经常性损益前后的孰低者计算)分别为28,541.17万元及33,583.41万元,最近两年净利润均为正且累计净利润不低于人民币5,000万元。发行人预计将满足前述上市标准。

天玛智控称,本次募资拟用于新一代智能化无人采煤控制系统研发项目、智能化无人采煤控制装备智能工厂建设项目、数字液压阀及系统研发与产业化项目、高压高效柱塞泵及其智能控制系统研发与产业化项目、补充流动资金。

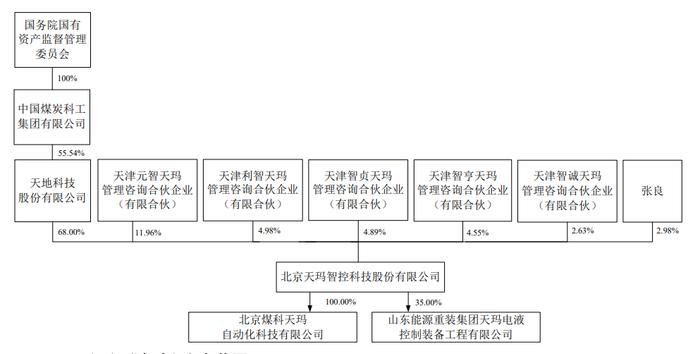

截至本招股说明书签署之日,公司控股股东为天地科技,共持有公司24480万股股份,占公司总股本的68%。

截至本招股说明书签署之日,国务院国资委通过其下属企业中国煤科持有天地科技229,875.71万股的股份,占天地科技股份总数的55.54%,通过其下属企业中国诚通控股集团有限公司的子公司北京诚通金控投资有限公司持有天地科技4.99%的股份,合计持有天地科技60.53%的股份。

综上所述,国务院国资委为公司实际控制人,且报告期内未发生变更。

天玛智控坦言公司存在以下风险:

(一)经营风险

1、行业政策变化风险

煤矿智能化是国家近年来重点支持发展的产业之一,煤矿无人化智能开采是煤矿智能化的重要组成部分,对于提升煤矿安全生产水平、保障煤炭稳定供应具有重要意义。国家《能源技术革命创新行动计划(2016-2030年)》将煤矿无人化智能开采作为重点研发任务,明确提出2030年重点煤矿区基本实现工作面无人化开采。

2020年3月,国家发改委、国家能源局等八部委联合印发《关于加快煤矿智能化发展的指导意见》,从国家层面对煤矿智能化发展提出了具体目标、主要任务和保障措施,加速推动了煤矿无人化智能开采产业的发展,从而促进了天玛智控经营业绩快速增长。但如果未来国家对行业相关政策进行较大调整,可能影响煤炭企业对煤矿智能化的持续投入,存在由此引起天玛智控经营指标增速放缓或业绩下降的风险。

2、市场竞争风险

国家支持煤矿智能化发展政策的机遇为行业带来了快速增长的机会,有些大型制造企业利用其生产制造能力优势积极推出相应的煤炭智能开采技术设备而参与竞争;有的液压支架优势厂商借助其支架产品的市场影响力和营销网络,配套销售液压支架控制系统等智能开采系统和设备。随着一批新的竞争者进入煤矿无人化智能开采领域,必然会引起产品价格、服务、性能等方面的竞争加剧,如果公司不能增强自身竞争力,持续提升满足客户需求的能力,存在由此引起天玛智控市场份额减少和经营业绩下降的风险。

(二)技术风险

鉴于煤炭资源赋存的地质条件差异性、开采工艺复杂性、开采过程伴生的各种地质灾害、开采装备及其控制系统自身尚存在的感知和执行精度及实时性等问题尚需进一步解决,在5G、大数据、物联网、人工智能、工业互联网等新一代数字技术加快与采矿技术的融合发展的背景下,煤矿无人化智能开采控制技术和装备也将发生深刻的变革。尽管天玛智控已在该领域深耕二十余年具有较好的技术积累沉淀,但如果不能及时把握技术发展方向、聚集和稳定专业技术人才、持续加大创新投入从而保持技术、产品领先的话,存在失去行业引领地位、品牌影响力和经营业绩下滑的风险。

(三)内控风险

1、管理风险

随着公司业务的增长和募投项目的实施,公司的收入、资产规模还将持续扩大,员工人数还将持续增长,这对公司的经营管理方式和水平都提出了新的要求。

如果公司在生产、经营、研发、财务等管理方面不能持续优化提升、进一步适应发展要求,存在公司经营效率下降、用户满意度降低和经营业绩下滑的风险。

2、控股股东不当干预风险

公司控股股东天地科技持有公司68%的股份,本次发行完成后天地科技仍居于绝对控股地位。虽然公司已经建立了与股份公司相适应的法人治理结构和规章制度,但如果控股股东利用其控股地位通过行使表决权对公司的人事、发展战略、经营决策等重大事项进行不当干预,存在对公司利益和中小股东权益造成不利影响的风险。

(四)财务风险

1、应收账款风险

2019年末、2020年末和2021年末,公司应收账款账面价值分别为51,475.10万元、53,204.04万元和66,585.47万元,占流动资产的比例分别为33.03%、34.22%和37.02%,占当期营业收入的比例分别为52.73%、45.76%和42.87%。

随着业务的发展和规模的扩张,公司的应收账款可能进一步增加。若公司不能严格控制风险、制定合理信用政策、加强应收账款管理、建立有效的应收账款回收激励和约束机制,将会影响资金周转速度和经营活动的现金流量,增加公司营运资金压力。若未来出现客户财务状况恶化等导致销售回款不顺利的情况,或预期信用损失计提不充分,可能给公司带来坏账损失,从而影响公司的资金周转和利润水平。

2、存货风险

报告期各期末,公司存货账面价值分别为41,733.79万元、39,873.75万元和39,360.80万元,占流动资产的比例分别为26.78%、25.65%和21.89%。

未来随着公司业务规模的扩大,公司存货规模可能会继续增加。如果出现因市场环境发生重大不利变化或者公司存货管理不到位导致存货出现积压、减值等情况,将会降低公司的资金运营效率,对公司经营业绩及经营现金流产生不利影响。

3、毛利率下降风险

报告期内,公司毛利率分别为52.64%、55.21%和51.76%。公司毛利率变动主要受产品销售价格、原材料采购价格、成本管理水平、产品市场表现、市场竞争程度、技术更新换代及政策变动等因素的影响。如果公司不能采取有效措施积极应对上述因素变化,保持较高的产品价格和较低的产品成本,公司毛利率可能下降,从而对公司盈利能力造成不利影响。

4、税收优惠政策发生变化的风险

报告期内,公司享受高新技术企业所得税税收优惠政策,适用15%的企业所得税税率。若公司未能持续满足高新技术企业资格认定的条件,或者国家税收优惠政策出现变化,公司将不能继续享受15%的税收优惠政策,将对公司未来盈利水平产生不利影响。