【策略*姚佩】个股特征的择股择时启示——研究综述

策略

个股特征的择股择时启示

——研究综述

报告要点

过去两年东吴策略团队在个股特征方面陆续推出多篇深度报告,包括十倍股系列、次新股系列、早期成长策略等,本篇报告通过回顾、总结、串联现有研究内容,为投资者提供择股及择时启示。

生命周期视角:各阶段好股票长什么样?

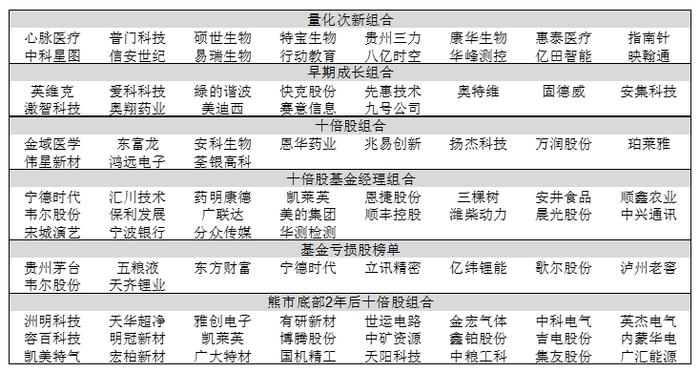

一、量化掘金:谁是次新股长期关键因子?①构建量化模型,站在历史角度回测验证指标有效性。②次新股择股关键指标:高ROE、高利润增速、高毛利、高销售费用率、小市值。③量化次新组合在市场上行、小盘股占优的环境下更优。最新股票池16只,集中在医药、计算机。

二、早期成长:寻找非对称收益。①中小成长投资追求低胜率下高赔率带来的非对称收益,早期成长策略满足需求。②6大标准(行业空间/发展早期/业务加速/高毛利/高研发/高现金)构建早期成长组合。③组合11/04-22/04年化收益16.7%跑赢创业板指的8.8%,IPO扩容及熊市底部后弹性更强。④最新组合13只涉及自动化/锂电/光伏/半导体/CRO。

三、长周期:A股十倍股群像。①股价表现:涨幅高、回撤小、时间久、可追涨。②基本面:股东资金压力小、代理人问题不突出;高增速、高毛利、高销售费用率、高ROE、高研发。③估值&行业:起步小市值、高估值,收益高α低β,科技、消费是主阵营。④十倍股组合在市场持续上涨区间超额收益更明显,最新股票池共11只,集中在医药、电子。

基金行为视角:择股、择时有哪些经验教训?

四、基金重仓十倍股:极致审美与有限收益。①基金重仓十倍股体现基金经理更极致的审美,相比十倍股整体有更强势的股价表现,更优秀的基本面数据。②由于审慎操作公募普遍错失基金十倍股过半涨幅,可适时减少观测周期,尽早买入。③十倍股基金经理组合在大盘风格占优区间更优,最新股票池20只,集中在电气设备、医药、化工、食品饮料。

五、谁让基金亏大钱:“假摔”的龙头与遗忘的“弃子”。①过去10年给公募造成较大亏损的30只个股包括好股票和弃子。②亏损股下跌初期为高估值下,事件冲击导致杀估值。但此后1年难跑赢市场,根源是基本面走弱,且市场预期不足。③弃子被弃:赛道和自身均存在问题。

结合市场位置:熊市底部后如何甄别未来十倍股?

六、熊市底部走出的十倍股。①熊市后2年维度,十倍股集中在新希望产业链,特征包括供给侧优势、大市值、利润空中加油、规避高估值。②熊市后10年维度,十倍股集中在消费、科技、资源品行业小市值公司,供给侧优势特征更突出,业绩迎来长期向上拐点。

各组合最新股票池(按照客观指标筛选,不代表投资建议):

风险提示:国内疫情反复风险;宏观经济增长不及预期;通胀短期大幅飙升,货币政策快速收紧;历史经验不代表未来。

(分析师姚佩)