周观点 | 如何应对转债评级调整潮?

来源:郁言债市

行情:转债显著承压,偏债估值大幅压缩

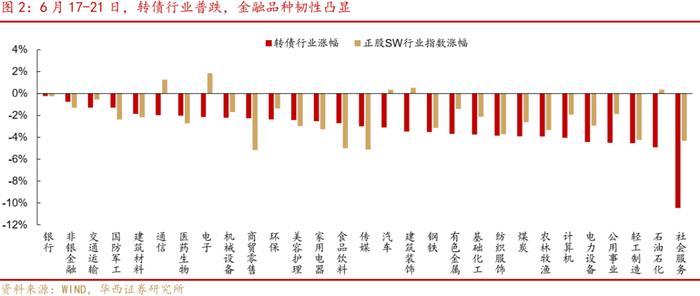

6月17-21日,正股震荡回调,转债显著承压。分行业来看,转债行业普跌,金融品种韧性凸显。转债估值方面,信用风险仍在发酵,偏债型品种估值大幅压缩。转债百元溢价率23.96%,处于2020年以来44.90%分位数的位置。

值得关注的变化:信用冲击仍未企稳

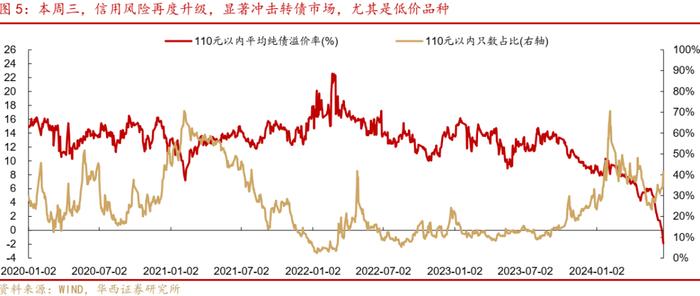

本周三,信用风波再度升级,显著冲击转债市场,尤其是低价品种。绝对价格在110元以内转债的平均纯债溢价率,自6月18日以来转入负值区间,这意味着大多数低价券的债底稳健性均受到明显质疑,甚至110元以内转债的数目占比也超过了40%,开始逼近历史各次风险事件对应的极端水平。

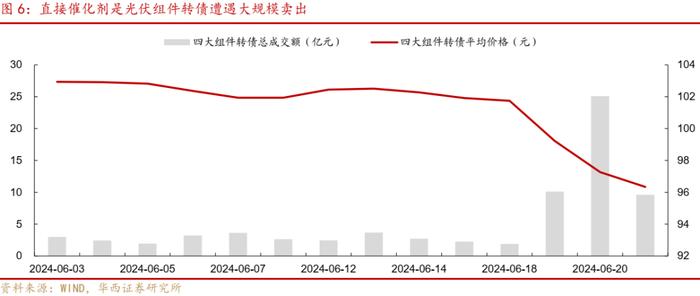

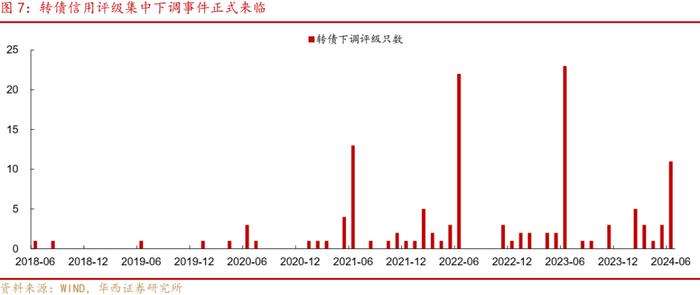

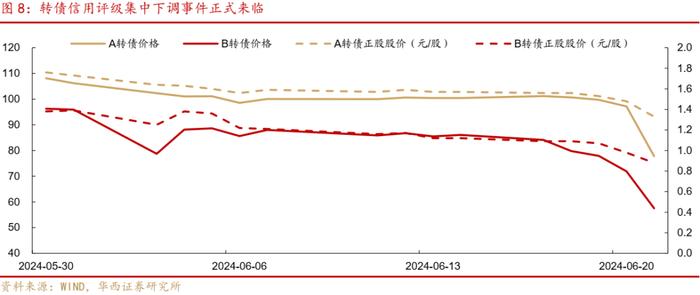

前期已然相对企稳的信用风波缘何再起?其一,直接催化剂是光伏组件转债遭遇大规模卖出。其二,转债信用评级集中下调事件正式来临。其中,某大盘电子转债超预期评级下调,进一步加大市场对于评级下调波及范围的担忧。其三,某些存在实质违约/退市风险的标的遭遇大规模回调,进一步拖累其他弱资质个券情绪。此外,权益市场行情于周三转弱,也是催化信用风险出现的重要原因之一。

往后看,转债信用风险其实已经反应较为充分,但考虑到评级事件暂未结束,尤其是今年截止日可能后移至7月底,且今年评级下调冲击也超过往年,短期波动仍然需要注意。

策略:关注受产品赎回波及的大盘底仓品种

大盘底仓品种仍是首选,尤其是自身信用风险较小,但近期受被动交易影响调整的个券。其次,如果想要参与回调较多的偏债型个券的反弹行情,则需先尽量规避评级下调风险&实质违约/退市风险,再从中酌情选取现金流稳健、账面资金充裕且经营基本面没有明显转弱预期的标的。

个券配置

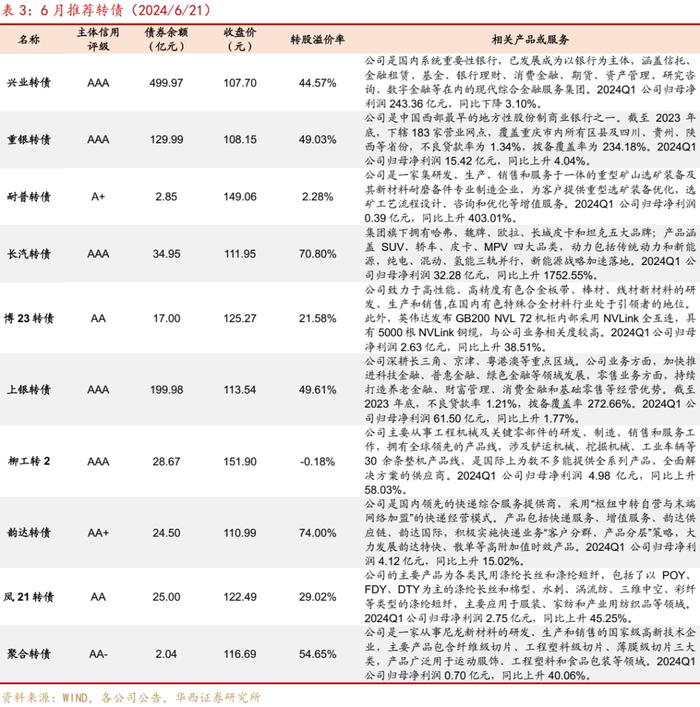

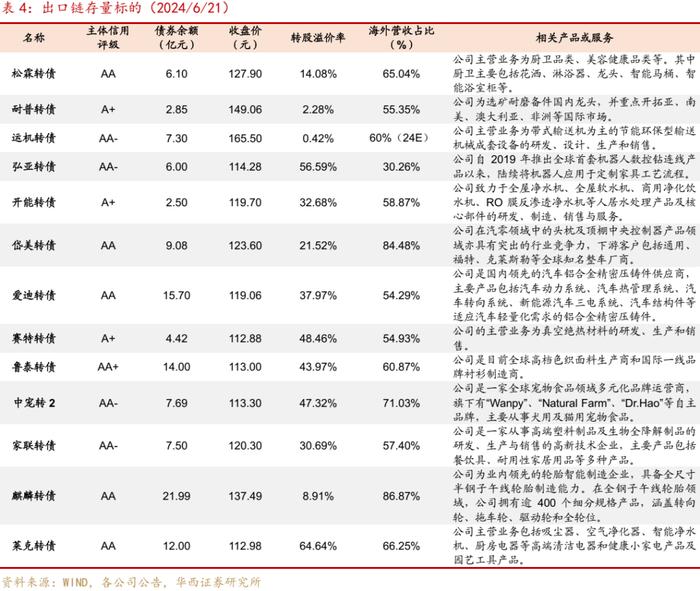

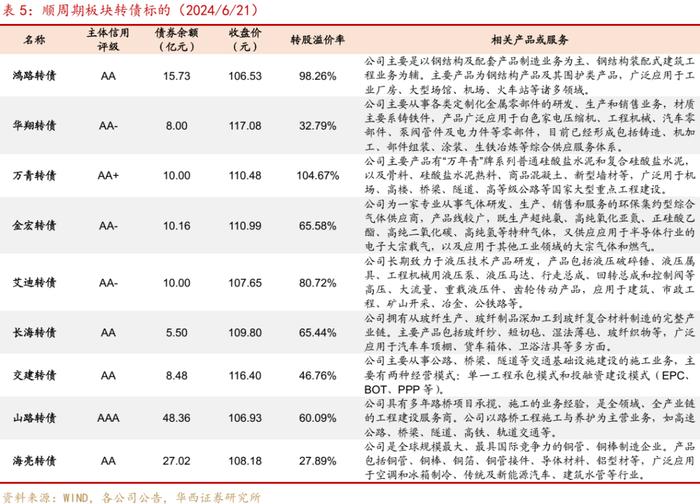

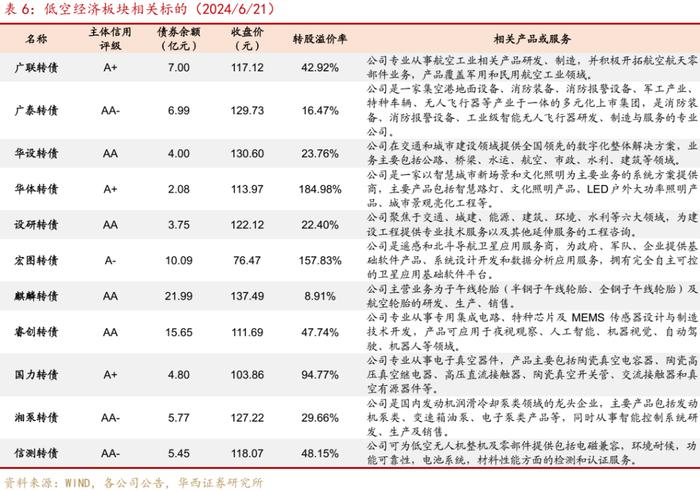

其一,大盘替代方向重点标的包括兴业转债、韵达转债、长汽转债等;其二,出口链值得关注的标的有松霖转债、耐普转债、运机转债、弘亚转债、麒麟转债等;其三,顺周期板块标的包括鸿路转债、金宏转债、长海转债等;其四,低空经济的题材交易机会值得关注,相关标的包括华设转债、广泰转债、广联转债、国力转债等。其五,高YTM转债包括道氏转02、锂科转债等。此外,我们基于上述方向,综合筛选出6月十大标的(名单请见正文)。

风险提示:权益市场风格加速轮动;转债市场规则出现超预期调整等。

01

行情:转债显著承压,偏债估值大幅压缩

6月17-21日,正股震荡回调,转债显著承压。截至2024年6月21日,中证转债指数收盘价为388.72,较6月14日环比下跌2.20%,而万得全A同期下跌1.49%,转债的调整幅度明显更大,主要系低价券弱势行情拖累。

从周内表现来看,权益市场的下跌主要发生在周三到周五。在周二反弹0.62%后,万得全A在周三和周四分别下跌0.61%和1.26%,并于周五继续回调0.09%。转债本周基本呈下跌趋势,尽管周二有正股行情带动,也仅上涨0.12%;周三到周五则随权益市场一同回调,尤其在周五下跌0.58%,跌幅略大于正股。不过从全年维度看,中证转债指数开年以来下跌0.53%,万得全A同期下跌6.34%,转债相对于正股的优势仍然明显。

分行业来看,转债行业普跌,金融品种韧性凸显。6月17-21日,转债市场全行业下跌。其中金融转债体现出较强的防御属性,银行和非银金融仅分别回调0.22%和0.75%;交运和军工同样跌幅相对有限。而社服大幅回调,系成分转债数量较少,东时转债大幅下跌所致;同时,石油石化、轻工制造和公用事业也跌幅靠前。

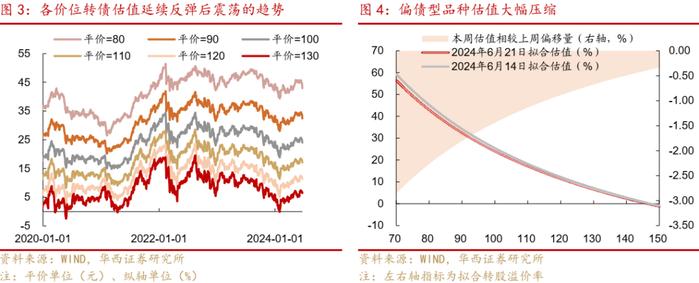

6月17-21日,转债信用风险仍在发酵,偏债型品种估值大幅压缩。截至6月21日,80元平价对应的估值中枢为42.93%,相较6月14日环比下降2.27个百分点;100元平价对应的估值中枢为23.96%,环比回落1.44个百分点;130元平价对应的估值中枢环比压缩0.68个百分点,至6.46%。此外,本次测算结果剔除了纯债溢价率小于-5%的样本,这主要考虑到2024年5月以来市场对信用风险的担忧加重,部分弱资质&低平价的个券估值出现异动,很大程度上影响了模型的拟合效果。

从分位数来看,各价位转债估值分位数处于相对温和的区间。以反比例模型估算结果为例,从2017年以来的历史分位数来看,80元-130元平价价位对应的转债估值分位数均位于65%-70%区间内,而2020年以来80-130元平价价位对应的转债估值分位数则均位于40%-50%区间内。

02

值得关注的变化:信用冲击仍未企稳

本周三,信用风险再度升级,显著冲击转债市场,尤其是低价品种。上周,转债市场曾阶段性企稳,本周上半周,转债市场也处于正常波动范围,但在本周三,转债市场进入了显著回调区间。原因不言而喻,信用风险事件并未完全平息,并于周三再度发酵,转债市场受到显著冲击,尤其是低价品种。我们统计了绝对价格在110元以内转债的平均纯债溢价率,自6月18日以来转入负值区间,这意味着大多数低价券的债底稳健性均受到明显质疑,甚至110元以内转债的数目占比也超过了40%,开始逼近历史各次风险事件对应的极端水平。

那么,考虑到信用风险冲击已然放缓了约10个交易日,为何在本周三再度出现呢?诚然,转债市场本没有预期本轮信用风险冲击已经过去,仍然处于对信用事件高度敏感的状态,但本次信用冲击再现的背后,仍然存在一些较为特殊的原因。

其一,直接催化剂是光伏组件转债遭遇大规模卖出。组件转债作为机构重点持仓品种,其成交热度通常较为稳定。而本周三,某组件转债价格大幅波动,带动其他组件转债成交额出现异常增加,并且价格也大幅回落,从而引发了机构对于低价券整体风险的担忧。

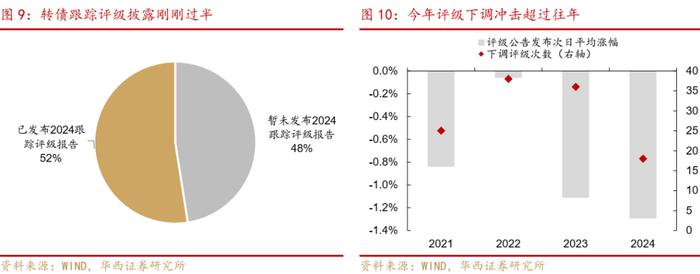

其二,转债信用评级集中下调事件正式来临。尽管每年6月都是评级下调集中出现阶段,但今年市场对于信用风险的态度无疑更加敏感,自周三至周五,已有11只转债评级遭遇下调。其中,周三、四晚,农牧转债接连出现评级下调,且略超市场预期。更关键的是,某大盘电子转债超预期评级下调,进一步加大市场对于评级下调的担忧。

其三,尽管某些因股价贴近1元/股或面临实质偿还风险的转债发行人已经开始“自救”行动,但市场出于避险情绪,仍然选择规避为先,使得相关标的在退市压力下遭遇大规模回调,进一步拖累其他弱资质个券情绪。此外,权益市场行情于周三转弱,也是催化信用风险出现的重要原因之一。

往后看,转债信用风险其实已经反应较为充分,但考虑到评级事件暂未结束,尤其是今年截止日可能后移至7月底,且今年评级下调冲击也超过往年,暂时难言信用风波完全结束。

那么,接下来,我们如何应对信用冲击呢?我们认为大盘底仓品种虽然在本轮信用风险冲击调整幅度有限,但综合信用资质&资金属性来看,依然是最值得配置的方向。其次,如果想要参与回调较多的偏债型个券的反弹行情,则需先尽量规避评级下调风险&实质违约/退市风险,再从中酌情选取现金流稳健、账面资金充裕且经营基本面没有明显转弱预期的标的。

03

策略:关注受产品赎回波及的大盘底仓品种

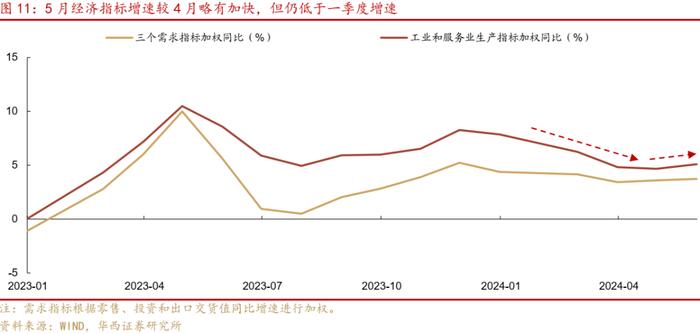

经济基本面仍在缓慢修复,后续可期待降息预期提升带来的估值回升。本周5月经济数据出炉,整体略好于4月。而综合4-5月经济数据来看,环比一季度有所放缓。我们在《5月经济略有加快,仍慢于一季度》中指出,考虑到4-5月经济数据较一季度有所放缓,7-8月可能是货币政策加码的窗口期。同时,全球货币宽松周期逐渐开启,外部压力在7-8月也有望继续缓和。综合来看,7-8月存在降息的可能性,或将有利于市场分母端的修复。

同样值得注意的是,本周证监会主席在陆家嘴论坛进行了发言,其主旨是对新“国九条”思路的延续,贯穿的主线仍然是“强监管、防风险、推动资本市场高质量发展”。对于转债市场而言,信用风险的防范仍需注意,同时,受赎回压力波及的大盘底仓类转债或依然是理想的配置方向。此外,题材类品种在市场情绪回暖之后或将迎来博弈价值。

据此,我们综合当前市场环境以及行业配置逻辑,列示了6月值得重点关注的十大标的。

具体细分领域方面,其一,大盘替代品种存在刚需,回撤风险小的个券需求会越来越高,相关列表可参考上文表2。

其二,二季度出口链修复确定性较高,相关标的包括松霖转债、耐普转债、运机转债、弘亚转债、麒麟转债等。

其三,顺周期板块,经济基本面仍在修复,且稳增长政策支持力度不弱,鸿路转债、金宏转债、长海转债等标的具有一定交易价值。

其四,低空经济的题材交易机会值得关注,相关标的包括华设转债、广泰转债、广联转债、国力转债等。

其五,高YTM机会存在争议,但理性分析下我们倾向于认为是错误定价机会,负债端相对稳定的投资者建议果断增配,相关标的包括道氏转02、锂科转债等。

04

附录

4.1 转债价格结构&供需

从价格结构来看,全市场转债价格中位数下降至112.49元,110-120元仍然是转债市场分布最多的价位。截至2024年6月21日,全市场转债价格中位数为112.49元,加权平均值为111.49元,算术平均值为116.09元,分别环比下降1.74%、2.24%和2.69%。110-120元转债占比为32.71%,在转债市场中分布最多。

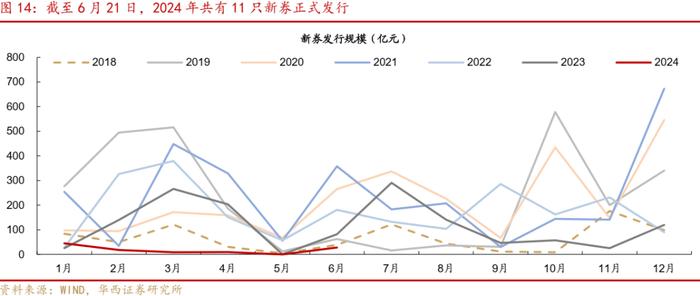

供给方面,6月17-21日无新券发行。截至6月21日,转债市场2024年累计发行规模109.10亿元,在近年来处于显著较低水平。

待发新券方面,6月17-21日无新获批文转债。

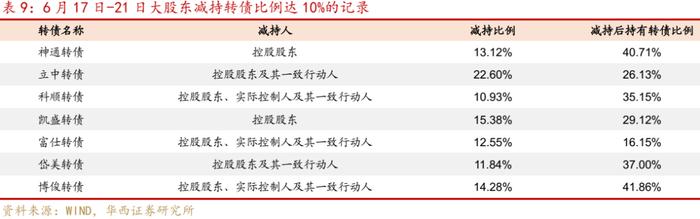

大股东减持转债方面,6月17日-21日公告大股东减持情况如下。

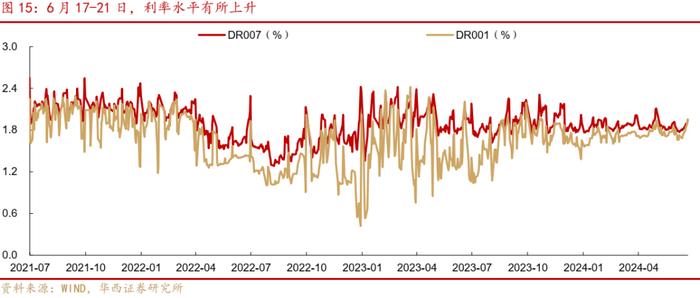

需求方面,从流动性来看,资金面边际宽松。6月17-21日,DR001由1.74%上升至1.96%,全周均值较前一周上升16bp。DR007由1.82%上升至1.95%,全周均值均较前一周上升9bp,与R007利差由2bp走阔至9bp。

6月17-21日,转债市场成交热度继续回落。从成交规模来看,全市场转债日均成交额由前一周的681.26亿元下降至593.16亿元。从换手率(成交量/债券余额)来看,周内全市场转债日均换手率为5.59%,环比下降1.03个百分点,非炒作券(定义参考下图注释)日均换手率为2.77%,环比下降0.30个百分点。

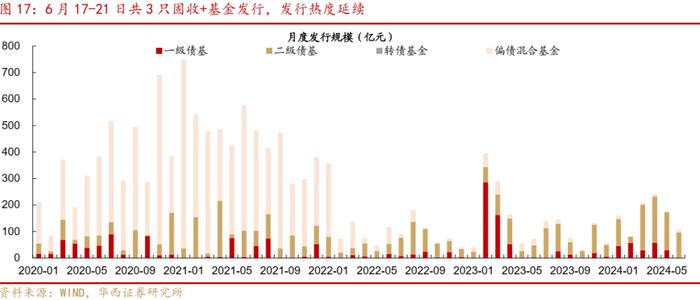

固收+基金发行方面,6月17-21日发行热度延续,共2只二级债基(52.99亿元)和1只偏债混合型基金(0.70亿元)发行。

4.2正股风格&估值

从ERP(股权风险溢价,1/指数PE-10Y国债利率)来看,以万得全A为口径计算的ERP,由6月14日的3.76%上升至3.83%,超过1倍标准差上沿3.64%,正股性价比维持明显高位(分位点越高,性价比越高)。

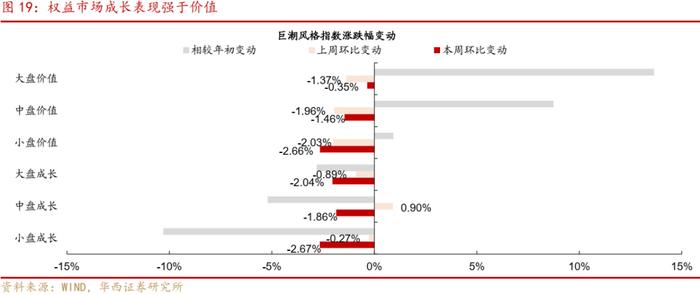

6月17-21日,权益市场大盘价值股韧性凸显,小盘品种跌幅较大。价值型品种,大、中、小盘价值品种分别下跌0.35%、1.46%和2.66%。成长型品种,大、中、小盘价值品种分别下跌2.04%、1.86%和2.67%。

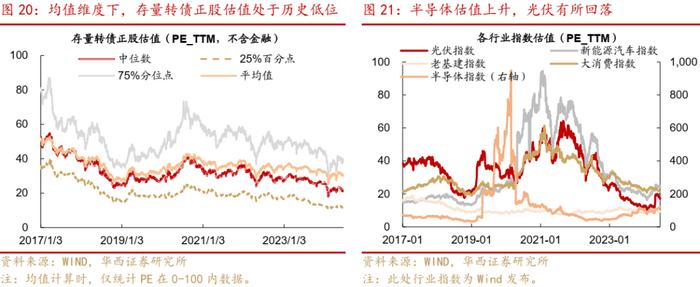

我们以存量转债作为样本,剔除金融品种后,统计了2017年以来的正股估值(PE_TTM)。从结果来看,截至2024年6月21日,当前存量转债正股估值均值为30.27,处于2017以来、2020以来、2023以来8.40%、4.30%和11.60%分位数。同时,我们统计了部分关注度较高的Wind行业指数估值,半导体估值明显上升,处于2019年以来67.00%分位数的位置;光伏和大消费估值均有所回落,分别处于2019年以来15.10%和1.80%分位数的位置;新能源汽车和老基建估值变化不明显,分别处于2019年以来35.60%和54.30%分位数的位置。

4.3产业观察

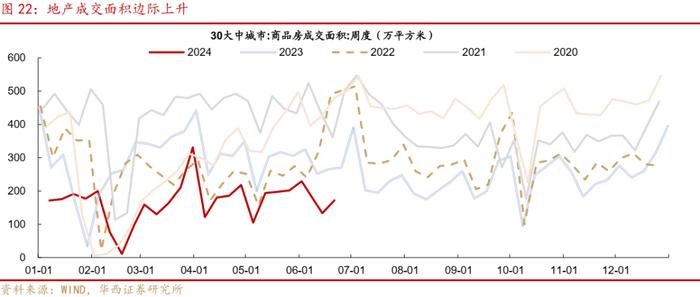

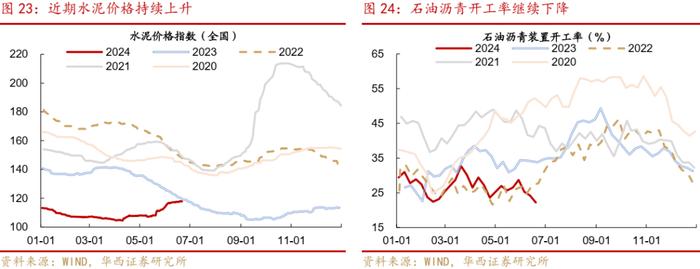

地产方面,6月17-21日,商品房成交面积边际上升。生产方面,水泥价格继续上升,已接近去年同期水平;石油沥青开工率自6月以来持续下降。此外,猪肉批发价企稳,黄金价格震荡回调。

风险提示:

若权益市场风格加速轮动,偏股型转债估值可能受到大幅影响。若转债市场规则出现超预期调整,转债市场整体规模或者活跃度可能受到影响。若海外通胀长时间难以缓解,美联储可能加速紧缩,抑制全球市场需求。

分析师:田乐蒙

分析师执业编号:S1120524010001

分析师:董远

分析师执业编号:S1120524050003

证券研究报告:《如何应对转债评级调整潮?》

报告发布日期:2024年6月23日