货币政策的两个立场和三个演进方向

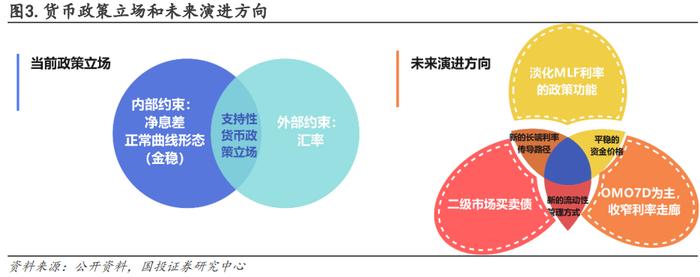

两大立场,三大演进方向。本周市场偏强震荡,重要的增量信息是陆家嘴论坛上,央行行长发表主题演讲,指明了货币政策的两大当前立场和三大未来演进方向。

当前立场一:确认支持性货币政策立场,但同时强调保持政策定力、不大放大收,也提及了面临的内外两个主要约束。两个约束条件的缓和,是OMO利率和LPR利率下调的前置条件。

当前立场二:继续阐明需“保持正常向上倾斜”的曲线形态,提示长债风险。当前曲线形态平坦,长端面临静态空间不足的现状,短端先下是维护曲线形态诉求下长端空间打开的前置条件。

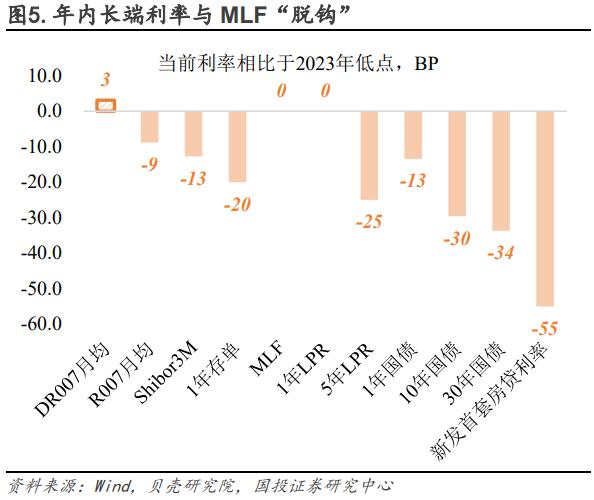

演进方向一:淡化MLF利率的政策功能。当前,短端和长端利率(包含债券和信贷两类市场利率)存在“双基准”。即OMO利率→DR007→短端利率,MLF利率→长端利率。但今年以来,长端利率与MLF利率一定程度“脱钩”。MLF融资成本也与市场化融资成本(比如同期限存单)倒挂。长期限资金市场事实上进入“由供给约束转为需求约束”的环境。

演进方向二:二级市场国债买卖逐步纳入工具箱,未来作为流动性收放和曲线控制的工具。今年以来央行已多次对该工具的引入“打预防针”,这或表明该工具或已度过纯理论研究阶段,而进入实质性推动落实的准备阶段。引入该工具后,央行对长端利率影响的新路径将开启,对曲线的控制力度也会增强。

演进方向三:考虑以7天逆回购利率为主要政策利率,重提利率走廊的辅助作用,未来思路是收窄走廊宽度。压缩利率走廊,是央行货币政策从数量化转向价格的进程之一,另一方面也反映了央行对资金市场平稳运行的诉求。事实上,今年以来DR007已经很平稳地运行在OMO利率附近。后续压缩利率走廊后,可以进一步以市场化、价格化的方式实现资金市场利率平稳运行的目的。操作上,收窄走廊宽度或以上轨SLF利率向下压缩为主。

总体上看,在当前市场赔率不足的环境中,央行货币政策操作对赔率空间能否打开至关重要。在支持性货币政策立场下,中期市场方向未变。但短期内下调OMO与LPR利率同时存在内外部约束。由于汇率约束难以打开,制约了货币市场利率松绑;在存款搬家背景下,也同样制约了存款利率向下的空间。因而新一轮OMO→短端→长端、存款利率→贷款利率的传导还需要等待约束条件放松的合适窗口。在此之前,由于央行存在“曲线形态向上”的目标,长端利率空间也存在制约。

风险提示:基本面波动,政策出台

【策略思考:货币政策的两个立场和三个演进方向】

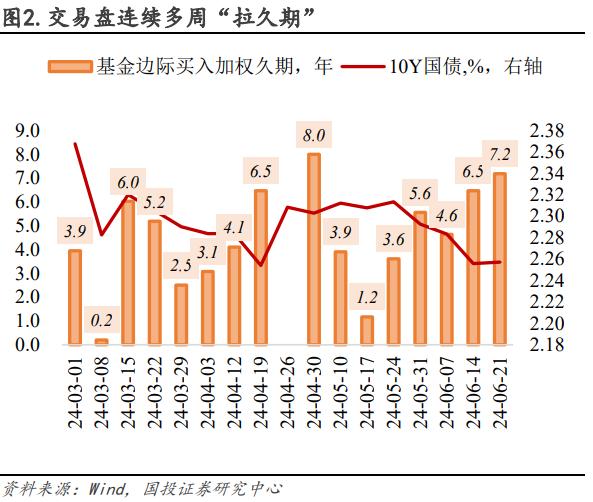

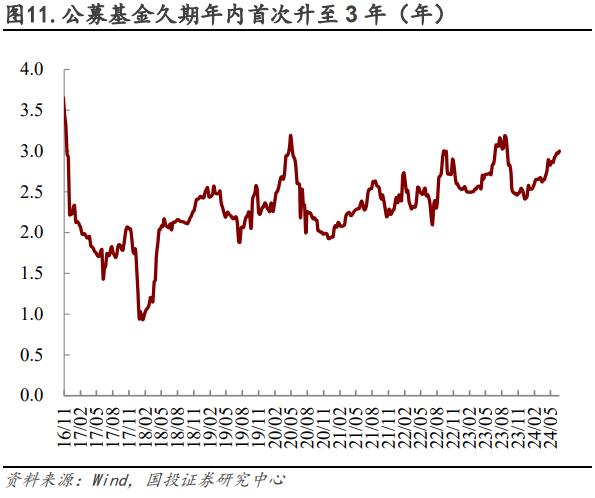

交易盘再现一致拉久期。尽管本周OMO/MLF/LPR降息接连落空,但债券市场依然偏强震荡,1、3、5、7年期限国债利率均在周内创年内新低,30年国债下破关键点位。中长期纯债基金积极拉久期,本周边际净买入现券加权久期高达7.19年,持仓久期年内首度升至3年。

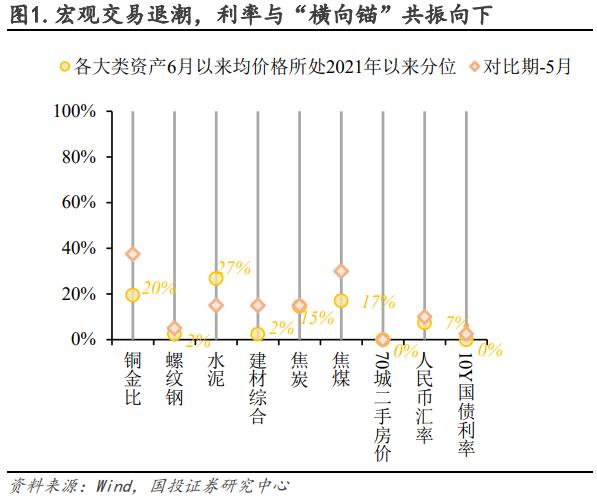

市场震荡偏强主要有三方面原因:一是,宏观预期交易退潮。国投固收宏观高频温度计在本月出现走弱拐点。从权益、商品、汇率等其他大类资产上也可以看到6月以来类似的宏观预期交易退潮特征。二是,对支持性货币政策的“信仰”。4-5月市场震荡的重要原因之一是央行多次“喊话”长期利率。但随着喊话次数增多,市场基于学习效应,对每次“喊话”的边际定价弱化。且虽然本月三大政策利率均未调整,但市场对后续支持性货币政策期待不低。三是,市场整体供求不平衡的状态在6月未得到明显缓解。供给节奏平缓,需求强劲。

两大立场,三大演进方向。本周市场重要的增量信息是6月19日央行行长潘功胜发表题为《中国当前货币政策立场及未来货币政策框架的演进》的主题演讲[1],演讲中就当前宏观和货币金融环境、货币政策立场及未来政策演化方向均做了详实沟通,涵盖了当前市场关注的各个方面,指明了货币政策的两大当前立场和三大未来演进方向。

当前立场一:确认支持性货币政策立场,但同时强调保持政策定力、不大放大收,也提及了当前货币政策面临的内外两个主要约束。

支持性货币政策立场。在演讲中的“当前中国货币政策的立场”部分,行长先是开宗明义,明确“货币政策的立场是支持性的”。这意味着央行总体上会保持资金面的平稳和适宜的货币金融条件。结合后续央行讨论的货币政策约束条件,这一立场的重申也可以被视为是对近期政策利率暂时“按兵不动”的回应——并非要收紧,宽松方向未改变,是在等待合适的条件和窗口。

合适的条件和窗口。支持性货币政策立场下,满足什么条件会降息?首先,行长排除了一种触发条件——金融数据的“数量目标”如果仅仅是由于“挤水分”而变化,不构成直接的降息依据。而当前降息面临的内外部主要制约是净息差(“保持金融机构自身健康性”)和汇率(“兼顾其他经济体经济和货币政策周期的外溢影响”)。

央行对外部环境的判断是,“一些央行还在观察,预期今年晚些时候可能也会降息,还保持着高利率、限制性的货币政策立场。”今年以来虽然部分海外央行已进入降息周期,但美国在海外经济体中基本面情况相对较好,此轮海外降息潮并非“美联储引领”,因而在美联储降息落地前的一段时间差内,美元指数反而可能有阶段性走强的压力。内部约束则是处于低位的净息差(1.54%)对“保持金融机构自身健康性”构成一定挑战。在内外部约束缓和前,我国货币政策操作空间还有待打开。这意味着,上述两个约束条件的缓和,是OMO利率和LPR利率下调的前置条件。

当前立场二:继续阐明“保持正常向上倾斜”的曲线形态是政策目标,提示长债风险。

“保持正常向上倾斜”的曲线形态有助于稳定市场预期、防止宏观预期“自我加强”;也能够避免进一步加深期限错配给金融体系稳定性带来的挑战。当前保持曲线形态的调控方式主要为市场沟通、窗口指导等,后续将新引入二级市场买卖债的工具。当前曲线形态比较平坦,各期限利差均处于较低水平,继续压平利差的空间受限,也对应机构持仓久期处于高位(当前中长期纯债基金久期中位值3年)、继续拉久期的空间也有限(历史最高中位值为3.2年)。因而长端面临静态空间不足的无奈现状,短端先下是维护曲线形态诉求下长端利率打开空间的前置条件。

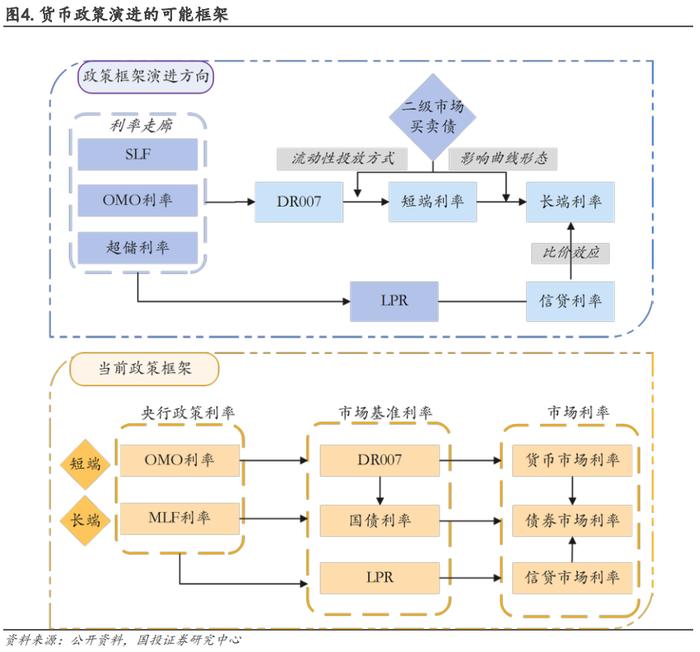

货币政策演进思路。除了阐明当前货币政策立场外,行长还对未来货币政策的演化方向提出了三个主要思路。在当下提出货币政策演进思路的背景是近一段时间整个广义利率体系出现了新特征,宏观形势下央行与其他部门配合也存在新诉求。为了妥善应对这些新特征和新诉求,货币政策框架有必要进行演进。

演进方向一:淡化MLF利率的政策功能。

淡化MLF利率→改变对长端债券和信贷利率的引导方式。当前,短端和长端利率(包含债券和信贷两类市场利率)存在“双基准”。即OMO利率→DR007→短端市场利率,MLF利率→长端利率。但今年以来,长端利率与MLF利率一定程度“脱钩”。年内10年、30年国债利率以及新发放贷款利率下行幅度均超过30BP以上,而MLF利率未下调。MLF融资成本也与市场化融资成本(比如同期限的存单)倒挂。当前宏观背景下,长期限资金市场事实上进入“由供给约束转为需求约束”的环境。因而,原有的长端利率调控机制适应性弱化。

演进方向二:二级市场国债买卖逐步纳入工具箱,未来作为流动性收放和曲线控制的工具。

逐步引入央行二级市场买卖国债操作,作为流动性投放方式,也作为曲线形态的调节方式。此处潘行长强调了,这里的参与国债交易不是QE,这意味着二级市场的交易是双向的。考虑到今年以来,央行已多次对该工具的引入给市场“打预防针”,这或表明这一工具或已度过纯理论研究阶段,而进入实质性推动落实的准备阶段。引入二级市场买卖债工具后,央行对长端利率影响的新路径将开启,对曲线形态的控制力度会增强。

演进方向三:考虑以7天逆回购利率为主要政策利率,同时重提利率走廊的辅助作用,未来思路是收窄走廊宽度。

利率走廊已建立了很多年,但走廊宽度一直比较宽,SLF(走廊上沿2.8%)-超额存款准备金利率(走廊下沿0.35%)的宽度高达245BP,显著高于美欧(美联储10BP,欧央行75BP),因而对于货币市场利率的约束力量有限。

压缩利率走廊,一方面是央行货币政策从数量化转向价格的进程之一。另一方面,也反映了央行对于资金市场平稳运行的诉求。事实上,今年以来DR007已经很平稳的运行在OMO7D利率附近。后续压缩利率走廊后,可以进一步以更市场化、价格化的方式达到资金市场利率平稳运行的目的。操作上,收窄利率走廊的方式或以上轨SLF利率向下压缩为主。

总体上看,在当前市场赔率不足的环境中,央行货币政策操作对赔率空间能否打开至关重要。在支持性货币政策立场下,中期市场方向未变。但短期内下调OMO与LPR利率同时存在内外部约束。由于汇率约束难以打开,制约了货币市场利率松绑;在存款搬家背景下,也同样制约了存款利率向下的空间。因而新一轮OMO→短端→长端、存款利率→贷款利率的传导还需要等待约束条件放松的合适窗口。在此之前,由于央行存在“曲线形态向上”的目标,长端利率空间也存在制约。

【交易复盘:中长端收益率多下行】

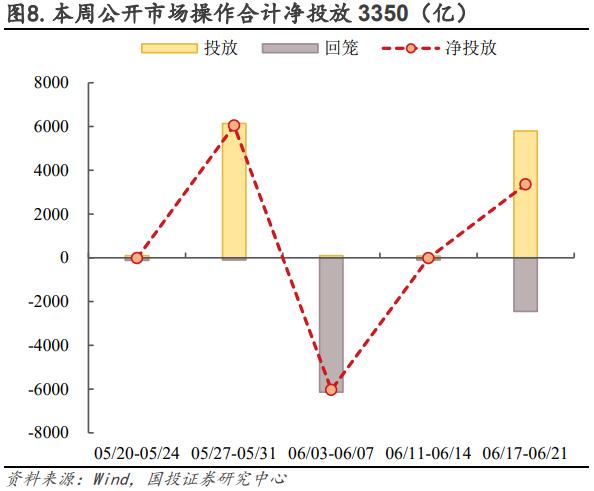

MLF缩量平价续作、LPR持稳。本周共有80亿7天期逆回购到期,为对冲税期等影响因素,央行加大逆回购投放力度,分别在周二、周三投放860亿、2780亿7天期逆回购,周内逆回购合计净投放3900亿。同时,6月17日还有2370亿1年期MLF到期,当日央行开展1820亿MLF操作,操作利率较上期维持不变,MLF净回笼550亿。此外,6月LPR报价依然持稳,1年期、5年期LPR报价分别为3.45%、3.95%。

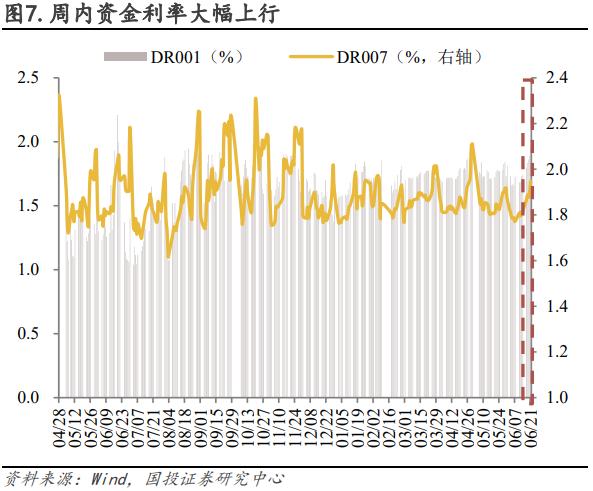

资金面明显收紧。受缴税走款影响,本周资金面明显收紧;周四、周五央行逆回购缩量至200亿、100亿后,资金利率更是快速上行。整体来看,DR001、DR007、DR014运行中枢较上周(6月11日至6月14日,下同)大幅上行16bp、9bp、20bp至1.87%、1.9%、2.02%。

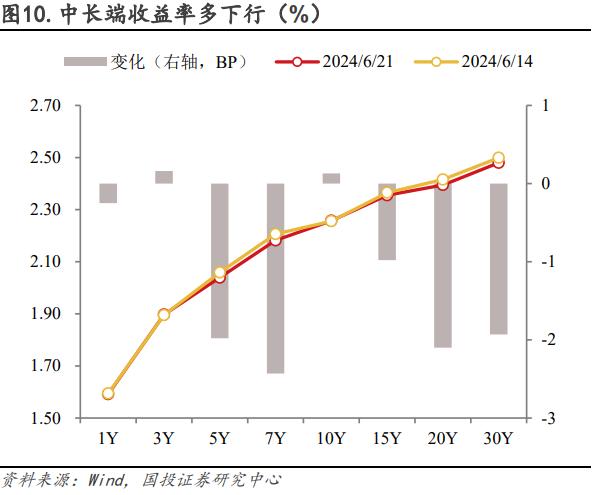

中长端多下行。本周多数期限国债收益率均下行,具体地,1年期国债收益率基本持平于1.59%,10年期国债收益率也基本持平于2.26%,10Y-1Y期限利差由66bp小幅扩大至67bp。此外,5年期、7年期、20年期、30年期国债收益率均下行2bp,15年期国债收益率下行1bp,3年期国债收益率较上周基本持平。

周内10Y国债收益率先下后上。受税期资金面收紧、经济数据不及预期、潘行长发表主题演讲等多空因素影响,周内10年期国债收益率先下后上,周五收于2.26%,较前期基本持平。

具体而言:周一(6月17日),早间央行缩量550亿平价续作MLF,MLF利率连续10个月维持不变。而后统计局公布5月经济数据,总体不及预期。下午金融时报发文,再次提到“客观来说,进一步降息面临内外部‘双重约束’”。当日10Y国债收益率基本持平于2.26%。周二(6月18日),为对冲税期影响,央行放量开展860亿7天期逆回购。上午发改委召开新闻发布会,提到“去年增发1万亿国债项目加快建设,截至5月末项目开工率已超过80%”。当日10Y国债收益率下行1bp至2.25%。周三(6月19日),早间央行继续放量开展2780亿逆回购操作。上午潘功胜行长在第十五届陆家嘴论坛发表主题演讲,提到“货币政策的立场是支持性的,为经济持续回升向好提供金融支持”、“把国债买卖纳入货币政策工具箱不代表要搞量化宽松,而是将其定位于基础货币投放渠道和流动性管理工具”等表述。当日10Y国债收益率继续下行1bp至2.24%。周四(6月20日),6月LPR报价依然持稳,当日央行逆回购操作规模收缩至200亿,资金利率明显上行。10Y国债收益率基本持平于2.24%。周五(6月21日),逆回购规模继续缩量至100亿,资金利率延续上行。此外,当日有450亿30年期特别国债续发,中标利率2.57%,明显高于市场利率。当日10Y国债收益率上行1.3bp至2.26%。

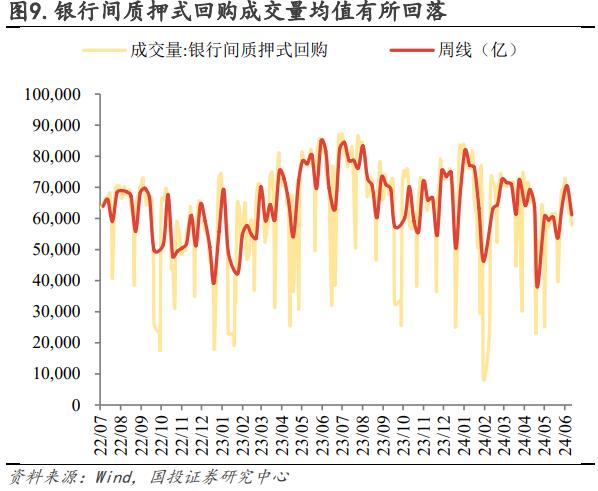

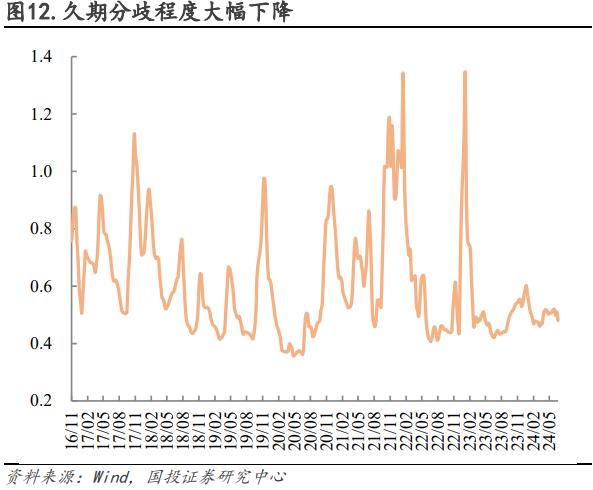

基金久期年内首次升至3年,久期分歧度大幅下降。6月17日至6月21日,公募基金久期中位值上升0.03至3.00,处于过去三年93%分位。久期分歧度指数下降0.03至0.48,处于过去三年36%分位。

本周(6月16日至6月22日),利率十大同步指标释放的信号以“利空”为主,占比6/10,较上周维持一致。

具体地:①挖掘机销量同比(6MMA)为-3.3%,高于前值-10.5%,属性“利空”;②水泥价格同比为-3.5%,高于前值-16.4%,属性“利空”;③重点企业粗钢产量同比(6MMA)为-1.5%,高于前值-2.4%,属性“利空”;④土地出让收入同比为-10.4%,低于前值-6.7%,属性“利好”;⑤铁矿石港口库存为1.42亿吨,高于前值1.41亿吨,属性“利空”;⑥PMI同比为-4.8%,高于前值-5.5%,属性“利空”;⑦信用周期为1.7%,低于前值3.5%,属性“利空”;⑧票据融资为12.8万亿,高于前值12.5万亿,属性“利好”;⑨美元指数为105.5,高于前值105.2,属性“利好”;⑩铜金比为19.1,低于前值19.4,属性“利好”。

资料来源:演讲全文详见http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/5379007/index.html。

刘 冬 SAC执业证书编号:S1450523120006

特别提示:

本公众号所载内容仅供国投证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,国投证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。