周观:淡化MLF利率给债市的两重利好(2024年第24期)20240623

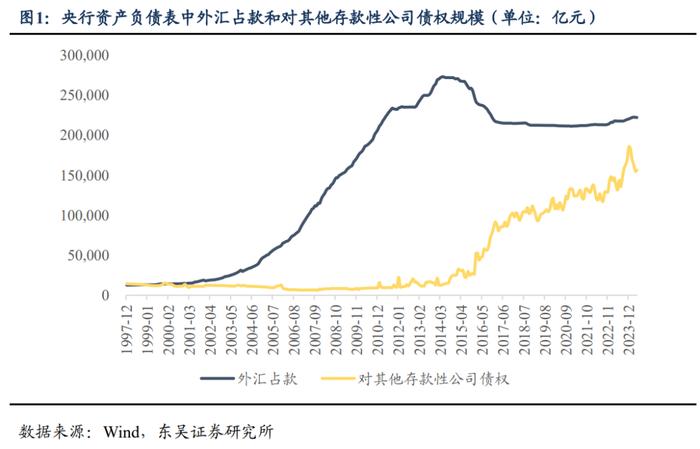

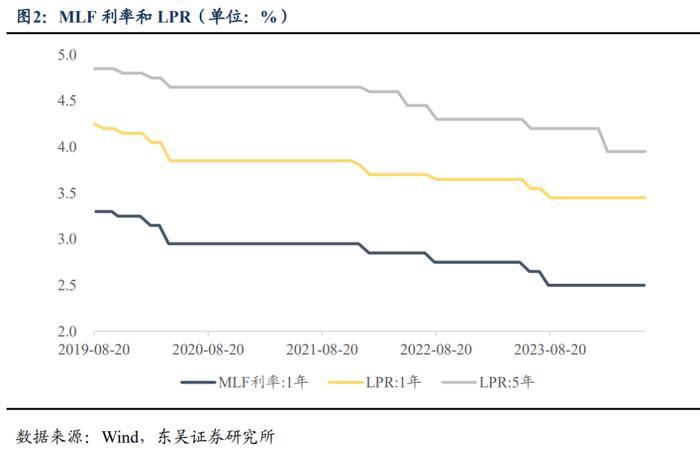

央行行长潘功胜在陆家嘴金融论坛上提出“可考虑明确以央行的某个短期操作利率为主要政策利率”,MLF利率作为中期利率,其政策利率色彩或将有所淡化,如何理解其对债券市场利率的影响?回顾MLF历史,其最初作为基础货币投放的工具而被设立,在2019年LPR改革后的重要性提升。从我国加入WTO国际贸易组织后,外汇占款迅速上升,是基础货币的一个重要投放方式,在2014年5月达到27.3万亿元的峰值,随后便有所下降并且保持平稳。在这一背景下,央行于2014年9月创立了MLF,在基础货币投放上化“被动”为“主动”,截至2024年5月的存续规模为15.6万亿元。MLF利率作为政策利率的地位凸显在于2019年LPR改革后,成为了连接金融市场利率和实体经济领域利率间的重要一环。2019年8月,央行推进贷款利率市场化改革。改革后的LPR于每月以MLF利率加点的方式形成报价,LPR与MLF利率挂钩。同时,由于MLF利率是银行向央行申请流动性支持的成本,其对于银行本身发行的同业存单利率也会有影响。然而,我们观察到近期MLF利率与LPR之间的“脱钩性”正在逐渐显现。MLF利率和LPR之间的不同步性是由房地产市场的新形势和银行净息差下降的现状共同决定的。一方面,房地产市场的销售和投资从2021年起便逐步下行,需要“房住不炒”和“房地产托底”两者之间的尺度,而LPR作为房贷利率执行的重要参考,需要在跟随MLF利率同步调整外,根据实际情况进行灵活调整。另一方面,LPR是在MLF利率基础上加点形成的,加点考虑的是银行的负债成本,其中最重要的即是存款利率,而鉴于银行净息差在不断下行,存款利率也进入了下行周期,从而引导LPR向下。考虑到央行将强化7天期逆回购利率作为政策利率,并且有意缩窄以SLF利率和超额存款准备金利率构成的利率走廊,将对债券市场形成两重利好。第一重利好在于缩小利率走廊范围的最好方法便是更加强调利率中枢即7天期逆回购利率的作用,而这便意味着降息,另一重利好在于即使降息时间延后,取消MLF利率的政策利率色彩也就意味着债券市场中期层面上的“锚”将缺失,1年期存单甚至长期国债都将步入自身寻底的过程中。

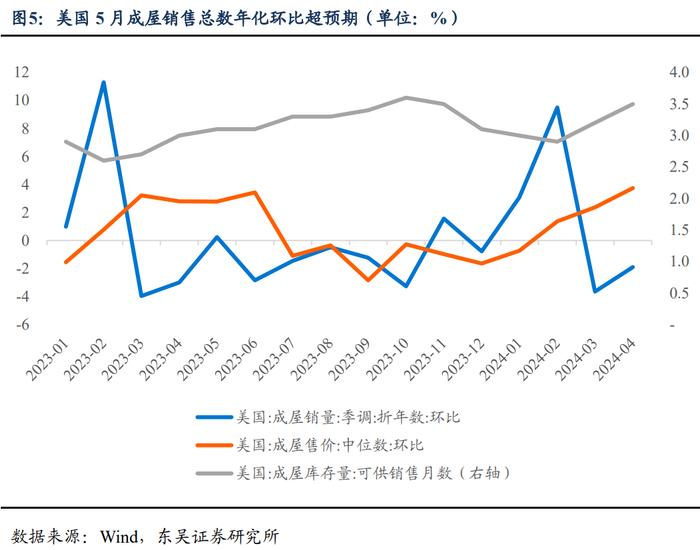

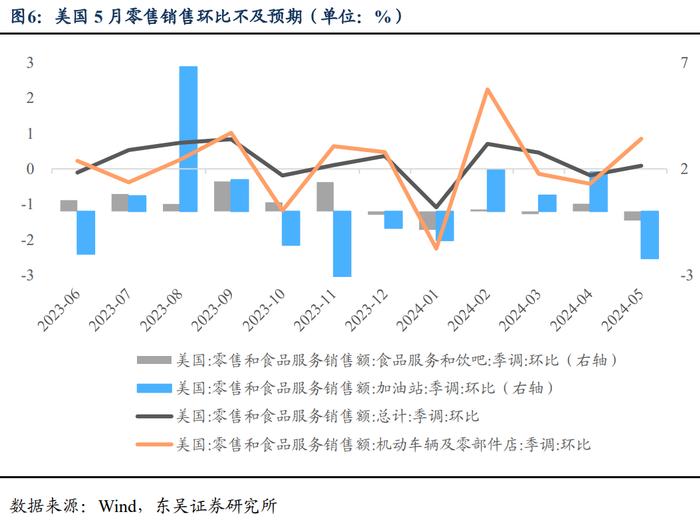

美国24年6月Markit制造业PMI初值、非制造业PMI初值、综合PMI初值及5月成屋销售环比数据、5月零售销售数据公布,后市美债收益率如何变化?

我们认为美国经济韧性较强,Fedwatch所预示的降息路径,后续步伐放缓、步幅收窄的可能性较大。美国经济在6月无论制造业,还是服务业都呈现回暖态势。美债波动较大,权益有所修复。加拿大央行、欧央行如期降息,伴随5月非农数据再度超预期,目前联储6月FOMC议息会议维持现有利率不变。美国6月经济增长速度达到两年来最快水平,通胀压力有所降温。在降温与不及预期的CPI、PPI数据支持下,预计9月首次降息的概率上涨至65.9%。相较年初而言,全球主要西方国家货币政策从同步走向分化,我们认为各国中性利率水平不同,进而高利率在各国限制性水平不同或是导致24年货币政策走向分化的主因之一,分化因此存在一定必然性。结合增量数据,思考如下:(1)

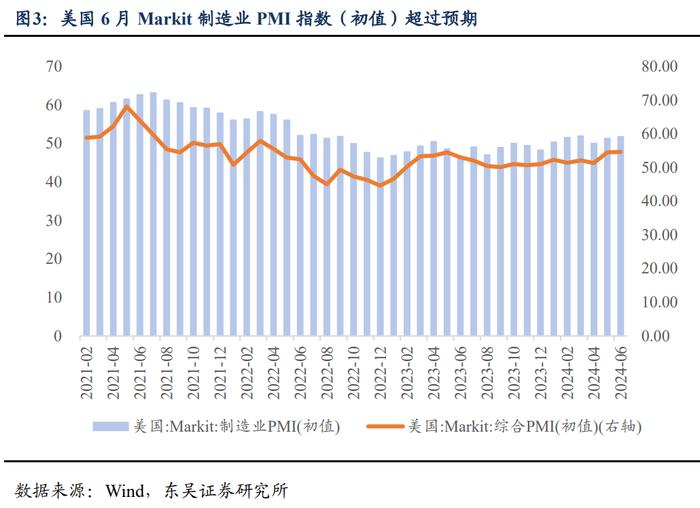

美国6月Markit制造业PMI初值上升,Markit服务业PMI初值上升,Markit综合PMI初值上升。

美国6月Markit制造业初值51.7,高于前值51.3及预期51;6月Markit服务业初值55.1,高于前值54.8及预期54;综合PMI初值54.6,高于前值54.5及预期53.5。美国6月MarkitPMI数据全线好于预期,表明美国经济依旧富有弹性,美国6月经济增长速度达到两年来最快水平,通胀压力有所降温,与此同时,销售价格通胀在5月小幅上升后再次降温。美国经济在6月无论制造业,还是服务业都呈现回暖态势。(2)

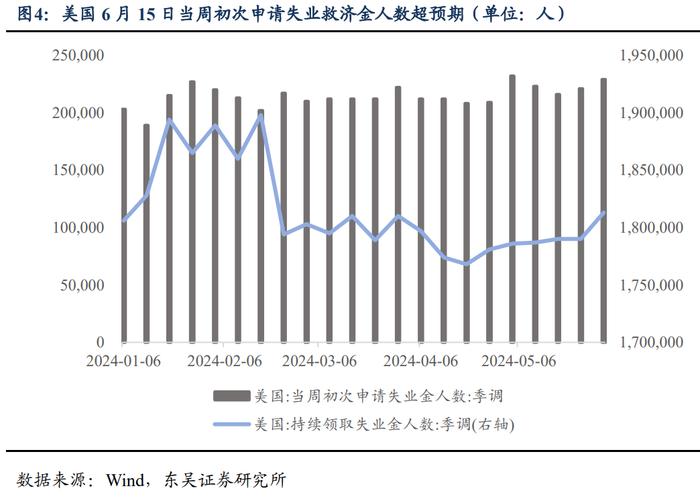

美国6月15日当周首次申请失业救济人数小幅下降,6月8日持续领取失业金人数上升。

美国劳工部20日公布的数据显示,6月15日当周美国首次申请失业救济人数为23.8万,低于前值24.3万但超过预期值23.5万;6月8日当周美国持续申请失业救济人数为182.8万,高于前值181.3万和预期值181万。分析来看,

美国总体就业数据良好,结合美国6月Markit制造业、服务业指数超预期,美国经济依旧富有弹性。(3)

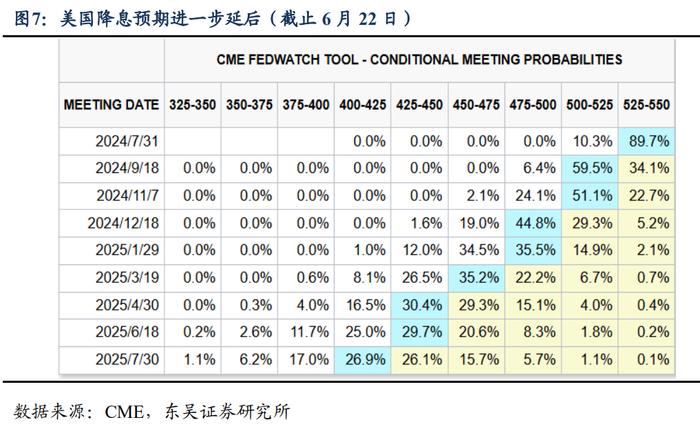

美联储降息更加谨慎,降息时点需关注通胀轨迹。

6月18日,美国纽约联储主席威廉姆斯发表讲话,美国经济正“朝着正确的方向发展”,但拒绝透露他何时支持降息。威廉姆斯强调,有关今年放松政策的时机或程度的任何决定都将取决于即将公布的经济数据。他表示,最近的通胀数据令人鼓舞,预计价格压力将继续减弱。尽管家庭数据有疲软迹象,但企业调查的就业数据仍然非常强劲。他表示,就业报告“可能有点言过其实”。他说,美联储将在未来几个月了解更多有关情况。截止6月21日,Fedwatch预期2024年7月降息25bp的概率仅为10.3%,上周为12.4%;9月份降息的可能性为65.9%,上周为60.5%;9月份在7月份降息的基础上再次降息的可能性为6.4%,上周为7.9%。

风险提示:(1)宏观经济增速不及预期:经济内部结构不均衡或致经济走势超预期下行;(2)全球“再通胀”超预期:包括发达经济体、发展中经济体在内的全球主要国家及地区的物价指数同比都逼近,或超过阶段性高点,由于深层次逆全球化、全球供应链重组等因素,或让市场低估了通胀风险;(3)地缘风险超预期:拜登政权对待全球地缘政治版图及相应的地缘政治策略虽皆不同于特朗普政权,但带来的风险却仍可能超预期。

Q1:央行行长潘功胜在陆家嘴金融论坛上提出“可考虑明确以央行的某个短期操作利率为主要政策利率”,MLF利率作为中期利率,其政策利率色彩或将有所淡化,如何理解其对债券市场利率的影响?

A1:回顾MLF历史,其最初作为基础货币投放的工具而被设立,在2019年LPR改革后的重要性提升。从我国加入WTO国际贸易组织后,外汇占款迅速上升,是基础货币的一个重要投放方式,在2014年5月达到27.3万亿元的峰值,随后便有所下降并且保持平稳。在这一背景下,央行于2014年9月创立了MLF,在基础货币投放上化“被动”为“主动”,截至2024年5月的存续规模为15.6万亿元。MLF利率作为政策利率的地位凸显在于2019年LPR改革后,成为了连接金融市场利率和实体经济领域利率间的重要一环。2019年8月,央行推进贷款利率市场化改革。改革后的LPR于每月以MLF利率加点的方式形成报价,LPR与MLF利率挂钩。同时,由于MLF利率是银行向央行申请流动性支持的成本,其对于银行本身发行的同业存单利率也会有影响。

然而,我们观察到近期MLF利率与LPR之间的“脱钩性”正在逐渐显现。MLF利率和LPR之间的不同步性是由房地产市场的新形势和银行净息差下降的现状共同决定的。一方面,房地产市场的销售和投资从2021年起便逐步下行,需要“房住不炒”和“房地产托底”两者之间的尺度,而LPR作为房贷利率执行的重要参考,需要在跟随MLF利率同步调整外,根据实际情况进行灵活调整。另一方面,LPR是在MLF利率基础上加点形成的,加点考虑的是银行的负债成本,其中最重要的即是存款利率,而鉴于银行净息差在不断下行,存款利率也进入了下行周期,从而引导LPR向下。

考虑到央行将强化7天期逆回购利率作为政策利率,并且有意缩窄以SLF利率和超额存款准备金利率构成的利率走廊,将对债券市场形成两重利好。第一重利好在于缩小利率走廊范围的最好方法便是更加强调利率中枢即7天期逆回购利率的作用,而这便意味着降息,另一重利好在于即使降息时间延后,取消MLF利率的政策利率色彩也就意味着债券市场中期层面上的“锚”将缺失,1年期存单甚至长期国债都将步入自身寻底的过程中。

Q2:美国24年5月CPI、PPI指数及6月密歇根大学消费者信心数据公布,后市美债收益率如何变化?

A2:我们认为美国经济韧性较强,Fedwatch所预示的降息路径,后续步伐放缓、步幅收窄的可能性较大。美国经济在6月无论制造业,还是服务业都呈现回暖态势。美债波动较大,权益有所修复。加拿大央行、欧央行如期降息,伴随5月非农数据再度超预期,目前联储6月FOMC议息会议维持现有利率不变。美国6月经济增长速度达到两年来最快水平,通胀压力有所降温。在降温与不及预期的CPI、PPI数据支持下,预计9月首次降息的概率上涨至65.9%。相较年初而言,全球主要西方国家货币政策从同步走向分化,我们认为各国中性利率水平不同,进而高利率在各国限制性水平不同或是导致24年货币政策走向分化的主因之一,分化因此存在一定必然性。结合增量数据,思考如下:

(1)美国6月Markit制造业PMI初值上升,Markit服务业PMI初值上升,Markit综合PMI初值上升。美国6月Markit制造业初值51.7,高于前值51.3及预期51;6月Markit服务业初值55.1,高于前值54.8及预期54;综合PMI初值54.6,高于前值54.5及预期53.5。美国6月MarkitPMI数据全线好于预期,表明美国经济依旧富有弹性,美国6月经济增长速度达到两年来最快水平,通胀压力有所降温,与此同时,销售价格通胀在5月小幅上升后再次降温。美国经济在6月无论制造业,还是服务业都呈现回暖态势。

(2)美国6月15日当周首次申请失业救济人数小幅下降,6月8日持续领取失业金人数上升。美国劳工部20日公布的数据显示,6月15日当周美国首次申请失业救济人数为23.8万,低于前值24.3万但超过预期值23.5万;6月8日当周美国持续申请失业救济人数为182.8万,高于前值181.3万和预期值181万。分析来看,美国总体就业数据良好,结合美国6月Markit制造业、服务业指数超预期,美国经济依旧富有弹性。

(3)美联储降息更加谨慎,降息时点需关注通胀轨迹。6月18日,美国纽约联储主席威廉姆斯发表讲话,美国经济正“朝着正确的方向发展”,但拒绝透露他何时支持降息。威廉姆斯强调,有关今年放松政策的时机或程度的任何决定都将取决于即将公布的经济数据。他表示,最近的通胀数据令人鼓舞,预计价格压力将继续减弱。尽管家庭数据有疲软迹象,但企业调查的就业数据仍然非常强劲。他表示,就业报告“可能有点言过其实”。他说,美联储将在未来几个月了解更多有关情况。截止6月21日,Fedwatch预期2024年7月降息25bp的概率仅为10.3%,上周为12.4%;9月份降息的可能性为65.9%,上周为60.5%;9月份在7月份降息的基础上再次降息的可能性为6.4%,上周为7.9%。

2.国内外数据汇总

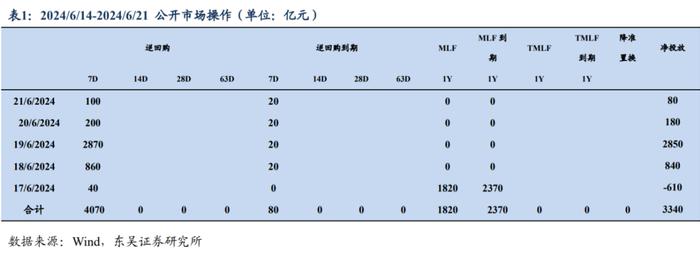

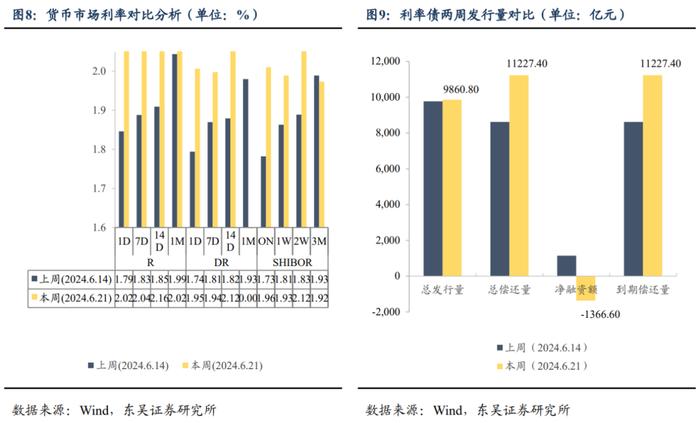

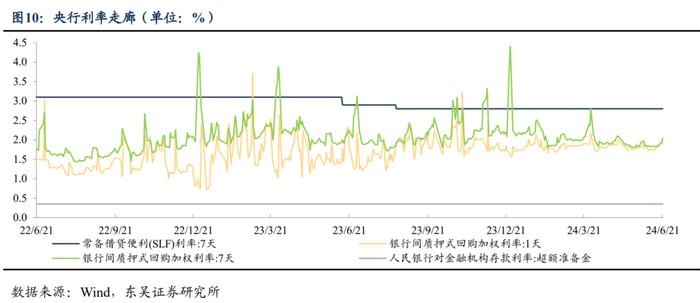

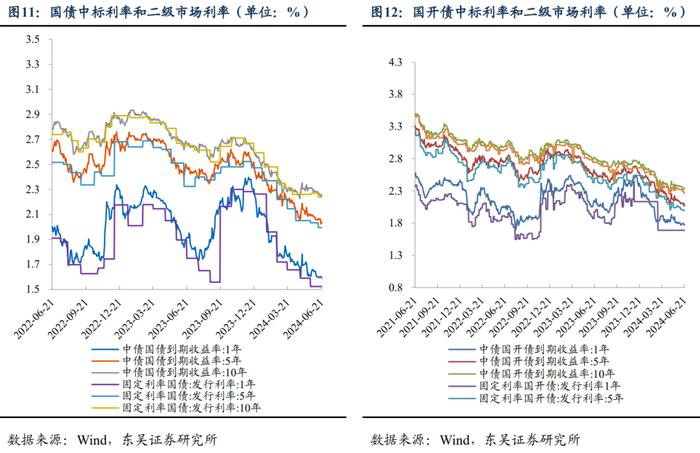

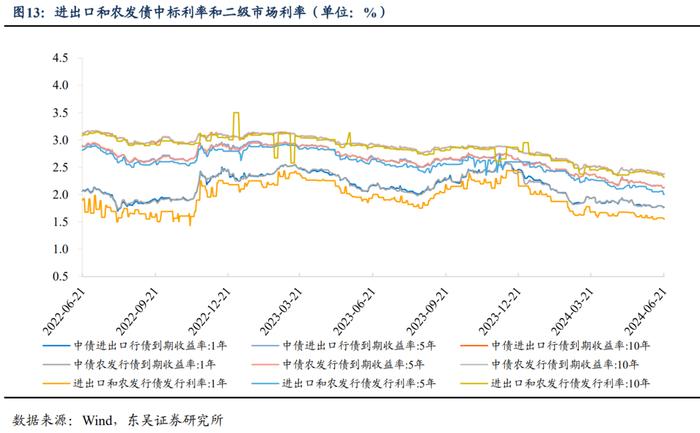

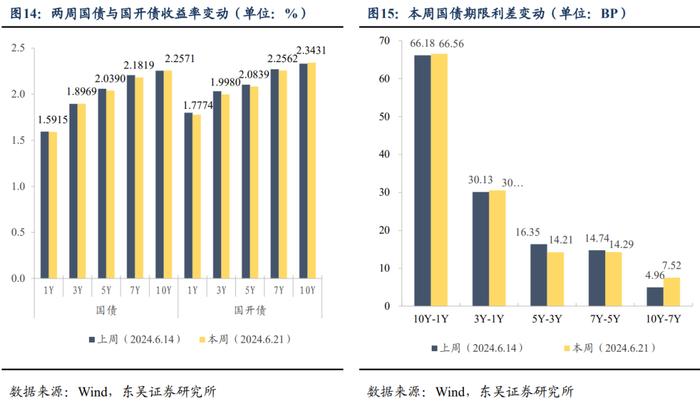

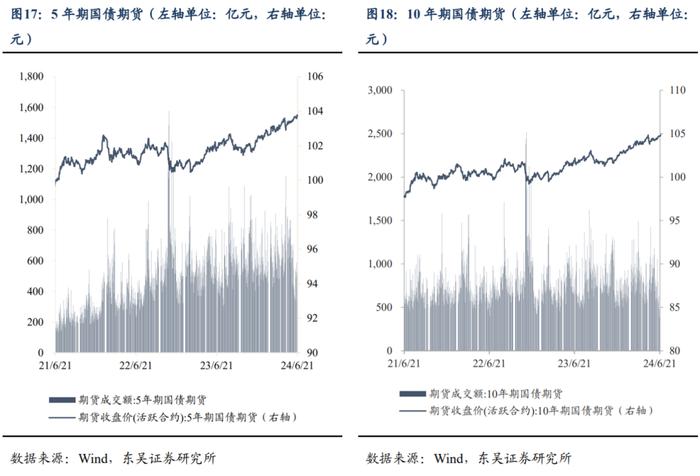

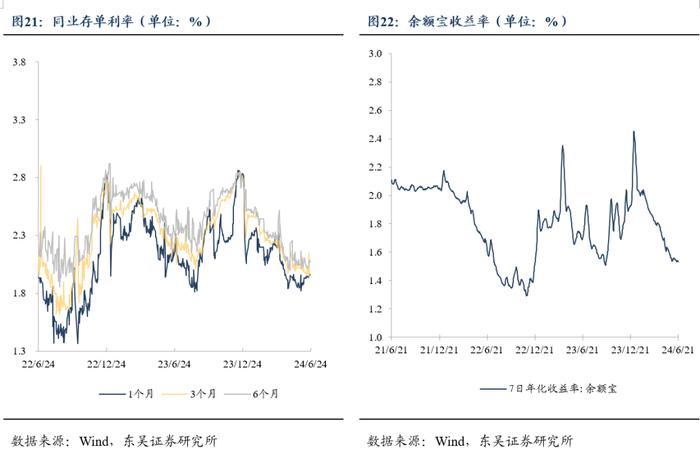

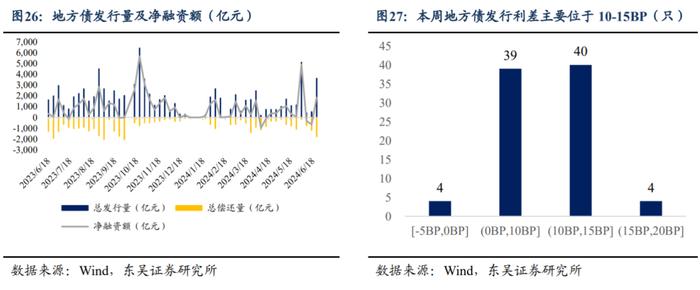

2.1流动性跟踪

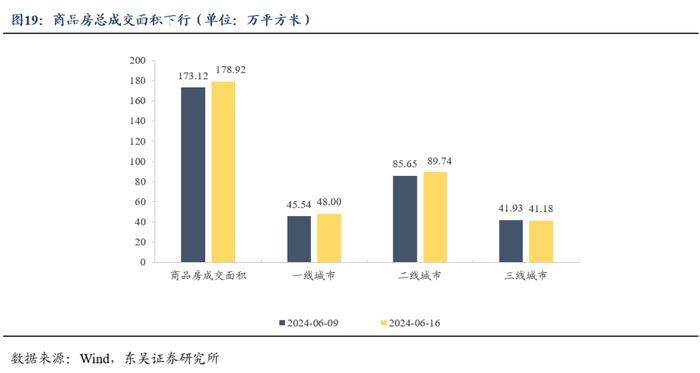

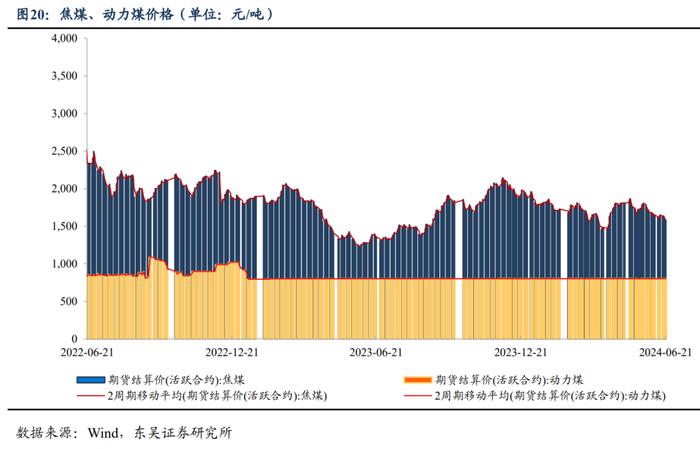

2.2 国内外宏观数据跟踪

3.地方债一周回顾

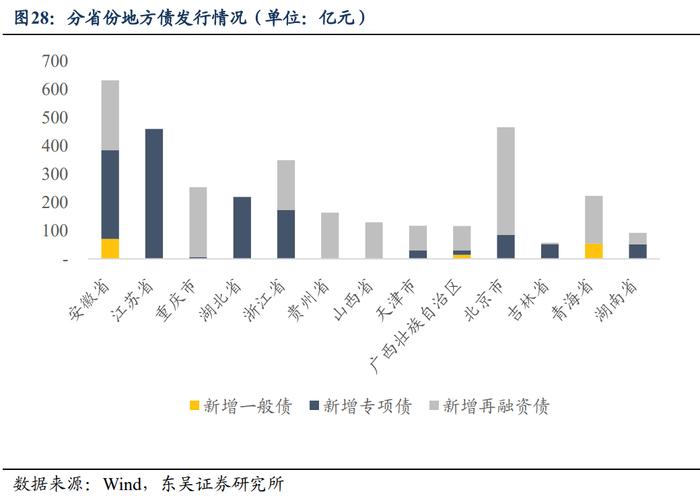

3.1一级市场发行概况

本周(6月17日-6月21日,下同)一级市场地方债共发行87只,发行金额3623.78亿元,其中新增一般债139.35亿元,新增专项债1450.05亿元,再融资债2034.39亿元,偿还量1787.93亿元,净融资额1835.86亿元,主要投向为综合。

本周有13个省市发行地方债,前三大发行省份为安徽省、江苏省、重庆市,分别发行633.25亿元、460.81亿元、253.79亿元。

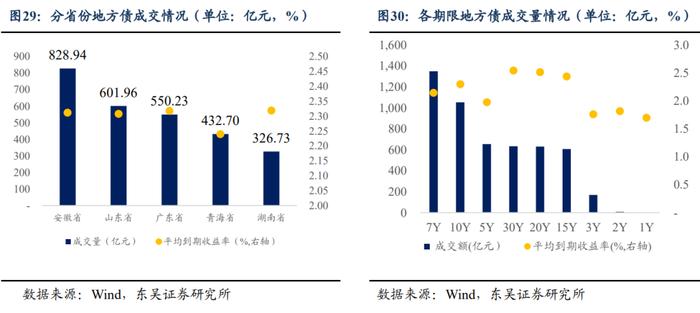

3.2二级市场概况

本周地方债存量42.27万亿元,成交量5104.66亿元,换手率为1.21%。前三大交易活跃地方债省份分别为安徽省、山东省和广东省,前三大交易活跃地方债期限分别为7Y、10Y和5Y。

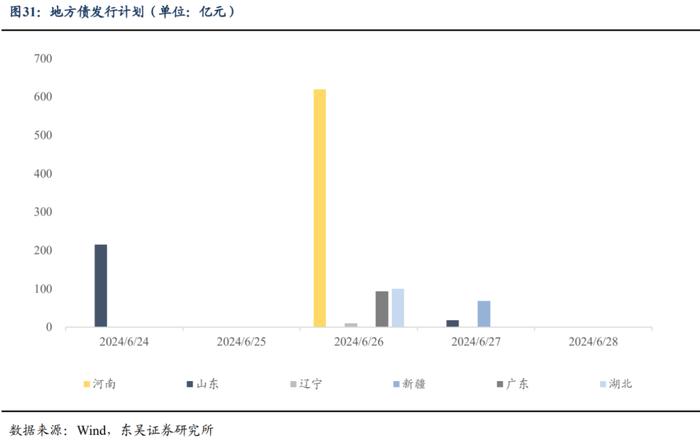

3.3本月地方债发行计划

4.信用债市场一周回顾

4.1一级市场发行概况

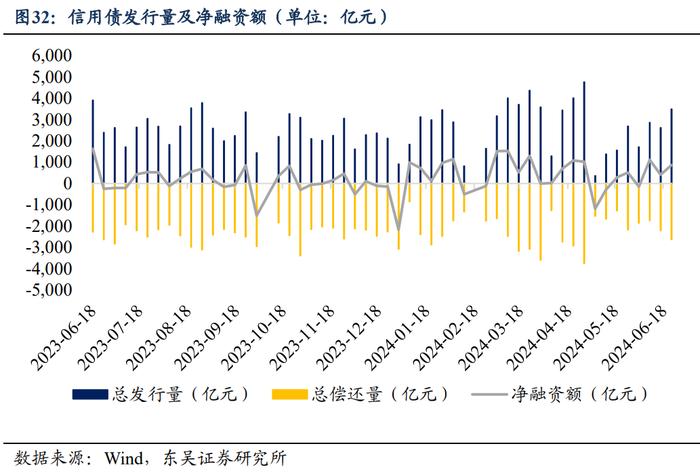

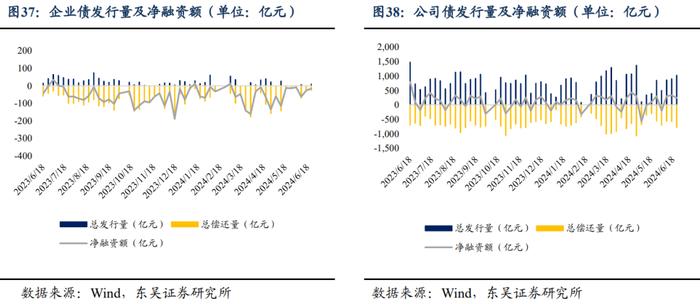

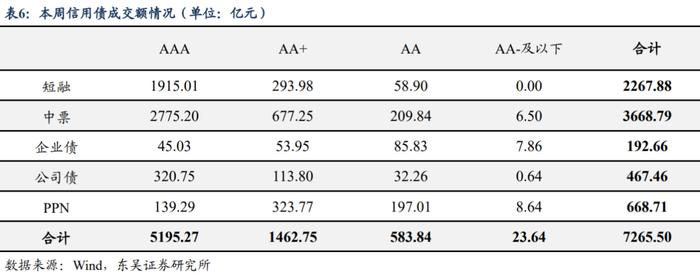

本周一级市场信用债(包括短融、中票、企业债、公司债和PPN)共发行399只,总发行量3496.15亿元,总偿还量2630.81亿元,净融资额865.33亿元,净融资额较上周增加了456.50亿元。

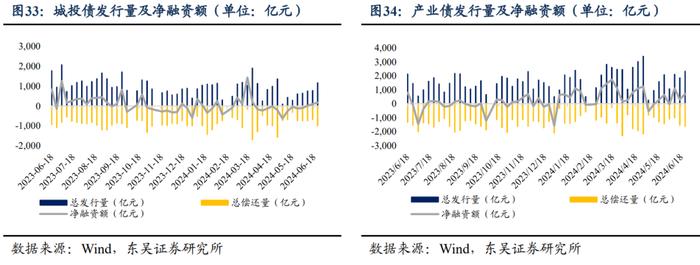

具体来看,本周城投债发行1168.20亿元,偿还1000.26亿元,净融资额167.93亿元;产业债发行2327.95亿元,偿还1630.55亿元,净融资额697.40亿元。

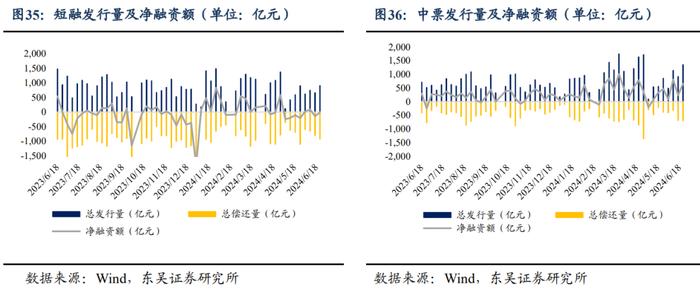

按照债券类型细分,短融净融资额-16.95亿元,中票净融资额654.40亿元,企业债净融资额-15.86亿元,公司债净融资额244.69亿元,定向工具净融资额-0.95亿元。

4.2发行利率

4.3二级市场成交概况

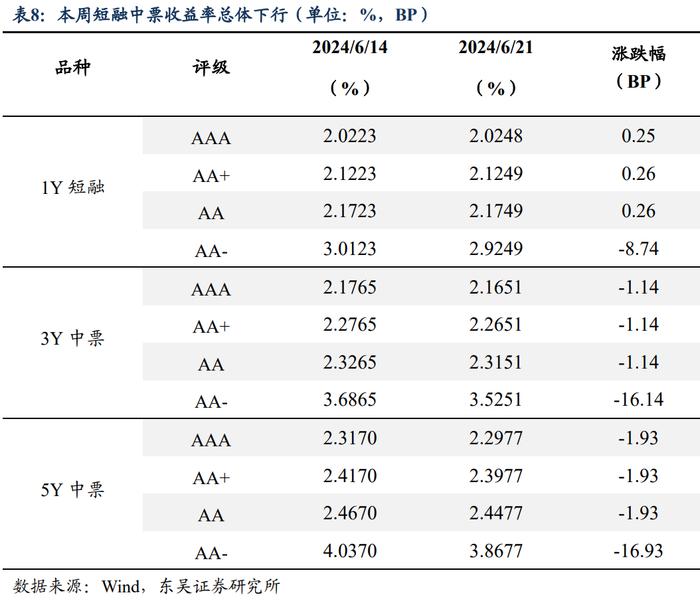

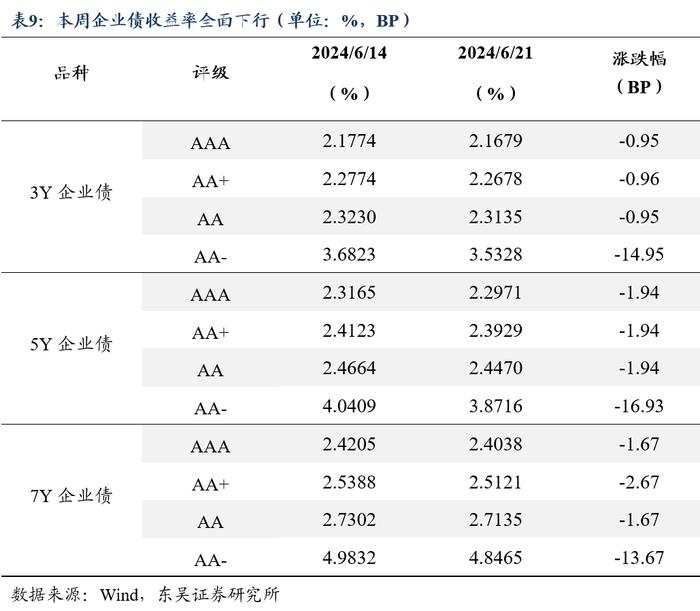

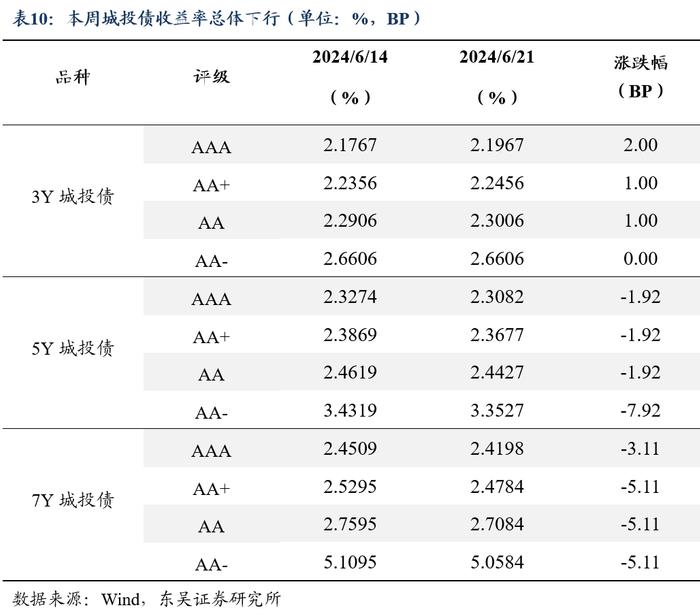

4.4到期收益率

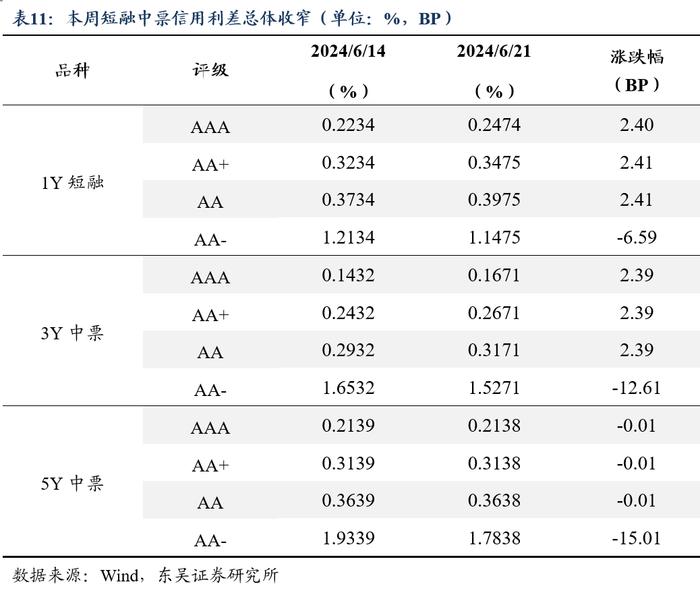

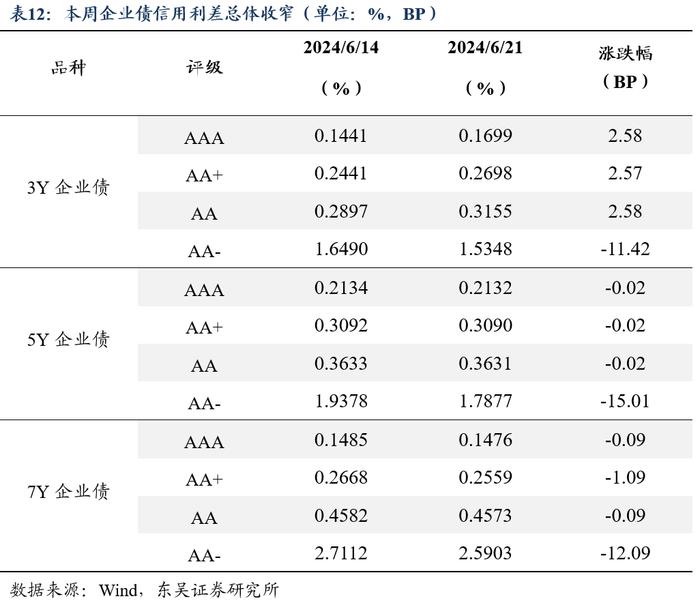

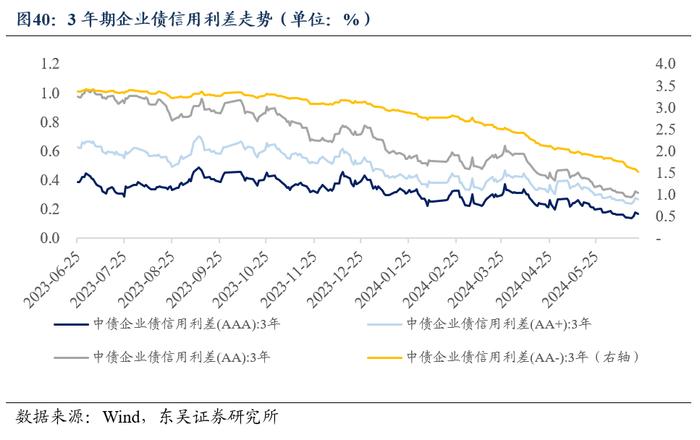

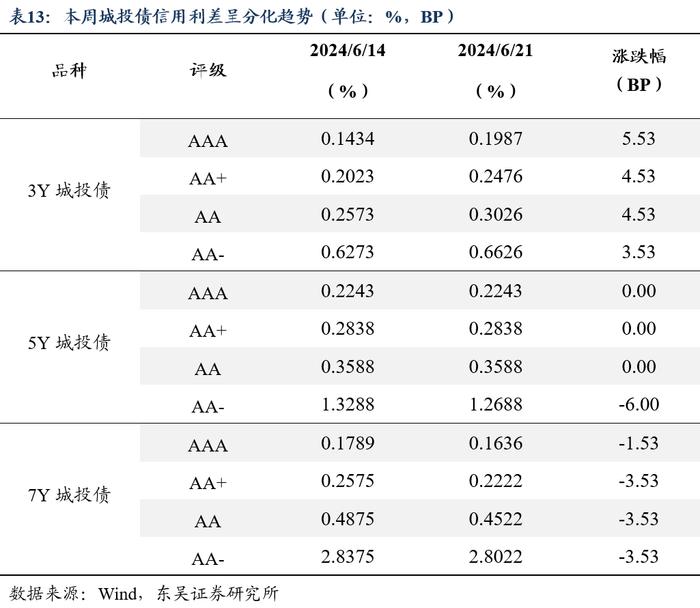

4.5 信用利差

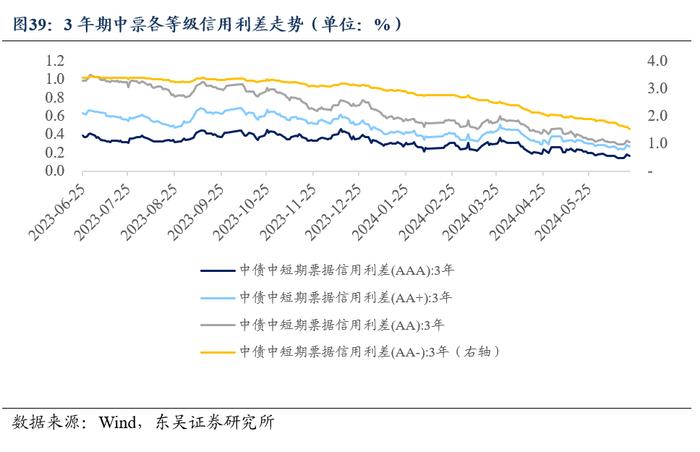

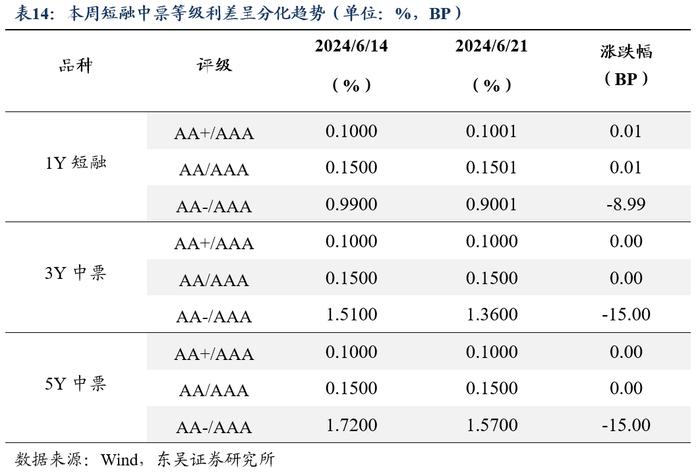

4.6等级利差

4.7交易活跃度

本周各券种前五大交易活跃度债券如下表所示:

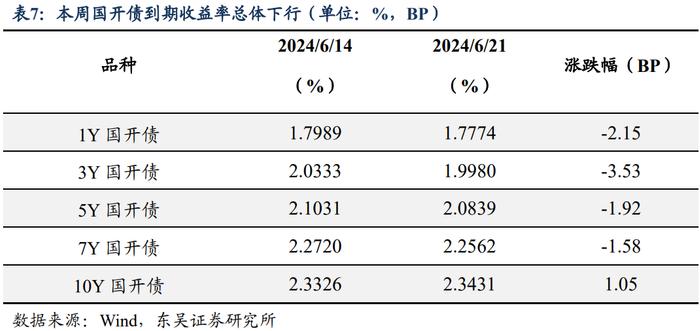

本周工业行业债券周交易量最大,达4452.41亿元,其次分别为公用事业、金融、能源和材料。

4.8主体评级变动情况

5.风险提示

(1)宏观经济增速不及预期:经济内部结构不均衡或致经济走势超预期下行;

(2)全球“再通胀”超预期:包括发达经济体、发展中经济体在内的全球主要国家及地区的物价指数同比都逼近,或超过阶段性高点,由于深层次逆全球化、全球供应链重组等因素,或让市场低估了通胀风险;

(3)地缘风险超预期:拜登政权对待全球地缘政治版图及相应的地缘政治策略虽皆不同于特朗普政权,但带来的风险却仍可能超预期。