点评丨6月保费:旺盛稳健投资需求和定价利率切换带动寿险保费增长强劲,财险增速分化

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

上市险企6月人身险保费增长强劲,看好寿险行业上半年负债端表现,国寿、平安、太保上半年NBV有望延续一季度的同比增长态势,且增速有望进一步提升,新华上半年NBV有望实现正增长,行业复苏态势进一步明朗。财产险方面,车险稳健增长,非车险增速有所分化。我们认为保险板块当前估值水平与当前寿险负债端的优秀表现不匹配,储蓄险作为当前市面上的稀缺刚兑投资选择,在资管新规、全面净值化后,有望承接更多来自居民的稳健投资需求,预计负债端在定价利率下调的影响下依然可以实现较好的全年增速。当前估值水平已处低位,安全边际充足,建议重点关注。

事件

上市险企于近日披露了2023年1-6月份保费收入。

简评

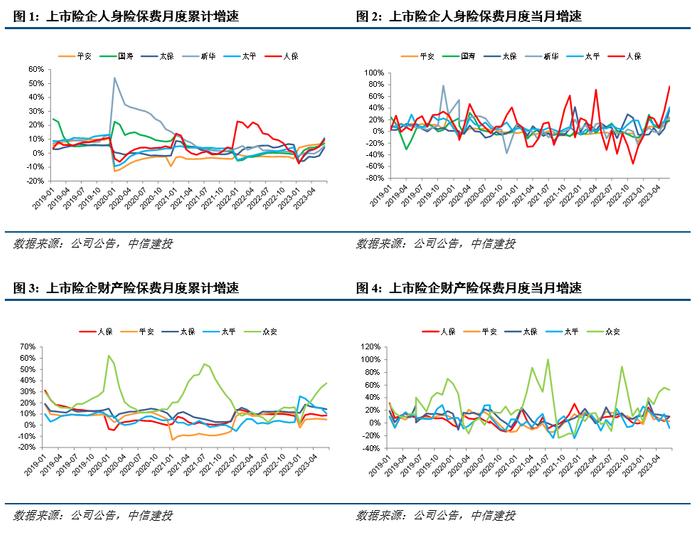

1.寿险:6月当月保费增长强劲,预计受益于旺盛稳健投资需求和定价利率调整带动储蓄险需求加速释放

上市险企1-6月总保费增速:太平(+10.8%)>人保(+9.9%)>平安(+8.3%)>国寿(+6.9%)>新华(+5.1%)>太保(+4.0%)。上市险企6月当月保费增长强劲,普遍较5月增速进一步提升,预计受益于当前居民的旺盛稳健投资需求和定价利率调整带动储蓄险需求加速释放。6月单月总保费增速:人保(+77.2%,前值+36.1%)>太平(+41.4%,前值+18.1%)>新华(+24.2%,前值+17.4%)>国寿(+18.3%,前值+15.7%)>平安(+21.0%,前值+9.1%)>太保(+39.0%,前值+4.9%)。

平安、太保和人保上半年新单保费均同比增长,其中平安单Q2新单保费同比+69.6%。上半年平安新单保费同比+25.5%,其中个险新单同比+30.0%;单Q2平安新单保费同比+56.6%,其中个险新单同比+69.6%。上半年太保个人客户业务中,代理人渠道和其他渠道保费分别同比+3.0%、+17.3%,其中代理人渠道新单保费同比+31.9%,代理人渠道期缴新单保费同比+38.8%,期缴新单占比为91.7%,同比+4.5pct。上半年人保新单保费同比+14.1%,其中长险新单和长险期交新单分别同比+16.7%、+52.1%,长险期交新单占新单比重为35.7%;单6月新单保费同比+178.4%,其中长险新单和长险期交新单分别同比+210.7%、+327.9%,长险期交新单占新单比重为67.7%,同比+23.7pct,环比+11.1pct。

近期保险公司产品上新节奏有所加快,预计定价利率调整后负债端仍可实现较快增速。具体来看各险企的储蓄险上新情况:1)平安近期新品种类较为丰富,包括保额按照2.5%年复利增长的分红型终身寿险、保额按照3.0%年复利增长的传统型增额终身寿险、传统两全险和年金险等;2)太保近期新品种类较为丰富,包括保额按照3.0%年复利增长的传统增额终身寿险、保证利率2.0%的万能型终身寿险、传统两全险和年金险等;3)阳光保险推出了万能型终身寿险;4)中国太平推出了保额按照3.0%年复利增长的传统增额终身寿险;5)友邦中国推出了传统型两全险;6)中国人保推出了保额按照3.0%年复利增长的传统增额终身寿险和分红型与传统型的年金险。整体来看,上市险企一方面推出分红型或万能型等浮动收益产品以降低负债成本的刚性,并且此类产品在新保险合同准则下可更好地实现资产负债匹配,另一方面以太保、太平为代表的上市险企近期也积极推出收益确定但保额增速为3.0%的传统型储蓄险产品以及传统型的年金险、两全险,预计在当前居民稳健投资需求持续旺盛、竞品收益率未见明显回暖的背景下仍对居民有较强吸引力。

2.财险:众安保费增速亮眼,车险稳健增长,非车险增速分化

上市险企1-6月总保费增速:众安(+37.6%)>太保(+14.3%)>太平(+10.3%)>人保(+8.8%)>平安(+5.0%)。众安保费持续高增,人保6月当月保费增速较5月回升。6月单月总保费增速:众安(+52.4%,前值+55.8%)>太保(+10.1%,前值+11.5%)>人保(+10.0%,前值+3.0%)>平安(+2.6%,前值+4.6%)>太平(-7.8%,前值+14.2%)。

车险上半年保费稳健增长,太保非车险增速亮眼。车险方面,上半年人保、平安、太保保费分别同比+5.5%、+6.1%、+5.4%,其中人保单6月车险保费同比+3.8%,平安单Q2车险保费同比+6.0%。非车险(含意健险)方面,上半年人保、平安、太保保费分别同比+11.6%、+2.9%、+24.1%,其中人保单6月非车险保费同比+14.9%,平安单Q2非车险保费同比+2.0%。6月当月人保保费增长主要由农险、意健险和责任险带动,三者分别同比+17.5%、+3.7%、+20.5%。

3.投资建议:寿险负债端表现亮眼,估值水平已处低位,安全边际充足,建议重点关注

上市险企6月人身险保费增长强劲,看好寿险行业上半年负债端表现,国寿、平安、太保上半年NBV有望延续一季度的同比增长态势,且增速有望进一步提升,新华上半年NBV有望实现正增长,行业复苏态势进一步明朗。财产险方面,车险稳健增长,非车险增速有所分化。截至2023年7月21日收盘,A股中,平安、国寿、太保、新华的PEV在过去1年所处分位数分别为42%、16%、58%和89%,在过去3年所处分位数分别仅为14%、17%、31%和41%,整体估值水平较低。我们认为保险板块当前估值水平与当前寿险负债端的优秀表现不匹配,储蓄险作为当前市面上的稀缺刚兑投资选择,在资管新规、全面净值化后,有望承接更多来自居民的稳健投资需求,预计负债端在定价利率下调的影响下依然可以实现较好的全年增速。

4.风险提示

寿险负债端改革不及预期:当前寿险行业持续深化转型,若寿险公司代理人队伍质量提升不及预期,可能会影响到寿险公司的新业务价值。

长端利率超预期下行:如果长端利率出现超预期下行,将对公司的投资收益产生不利影响。权益市场大幅下滑:如果权益市场出现大幅下滑,将对公司的投资收益产生不利影响。

居民对保障型产品的需求复苏情况持续大幅低于预期:保障型产品的新业务价值率一般较高,若居民对此类产品的需求持续低迷,可能对公司的新业务价值增长带来负面影响。

车险赔付率上升超预期:随着疫情防控措施的调整社会活动已逐步恢复,更高的汽车出行率可能会导致车险赔付率的大幅上升;虽然上市财险公司已在2022年增提了超额准备金以剔除疫情对公司业绩的一次性影响并有望在2023年释放从而平滑收益,但若车险赔付率上升超预期则可能会导致财险公司车险业务承保盈利出现大幅下滑。