【专题研究】2024年第二季度应收账款ABS市场概况

2024年第二季度,应收账款ABS(包括交易所ABS和ABN)发行数量较上年同期有所增加,但发行规模较上年同期有所减少,发行规模的缩减和整个ABS市场发行情况呈现一致性;应收账款ABS发行场所仍以交易所为主,资产支持商业票据在应收账款ABN的发行规模中占比仍就较高;资产提供方仍集中于央企集团公司及其下属子公司,头部效应依旧明显,资产提供方所在行业集中于建筑施工,行业集中度高;证券信用等级仍以AAAsf为主,整体信用风险维持在较低水平;部分增信(对中间层证券提供增信)的证券市场认可度明显提升,预计未来发行数量和规模会持续增加。

受益于货币市场宽松,应收账款ABS发行利率跟随基准利率呈现下行趋势;应收账款ABS发行利差整体收窄,不同资产提供方和优先级增信模式会影响利差表现。

一、2024年第二季度应收账款ABS发行情况

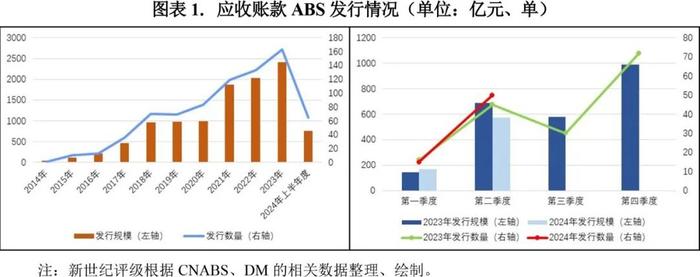

1.2024年第二季度应收账款ABS发行数量较上年同期有所增加,但发行规模较上年同期有所减少,发行规模的缩减和整个ABS市场发行情况呈现一致性

从证券发行情况来看,2024年第二季度应收账款ABS发行数量50单,较上年同期增加5单;发行规模573.54亿元,较上年同期减少16.89%。2024年上半年度,应收账款ABS累计发行数量65单,累计发行规模742.99亿元。整体来看,应收账款ABS第二季度发行规模的缩减和整个ABS市场发行情况呈现一致性。

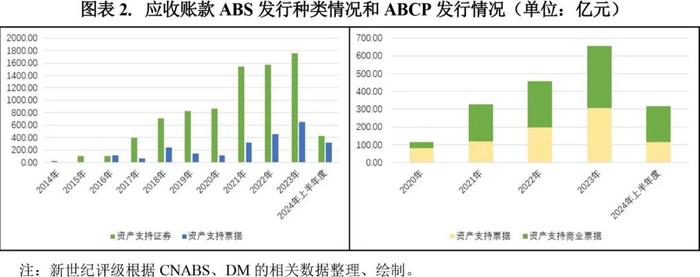

2.应收账款ABS发行场所仍以交易所为主,资产支持商业票据在应收账款ABN的发行规模中占比仍就较高

从证券发行种类情况来看,截至2024年6月末,交易所应收账款ABS累计发行数量578单,累计发行规模8335.66亿元;应收账款ABN累计发行数量184单,累计发行规模2420.71亿元。2024年第二季度,交易所应收账款ABS发行数量26单,发行规模330.53亿元;应收账款ABN发行数量24单,发行规模243.01亿元。

此外,2024年第二季度,应收账款ABCP发行规模为197.09亿元,在应收账款ABN的发行规模中占比仍就较高。ABCP可滚动发行,一般期限较短,企业可根据自身经营模式的特点、资金需求状况、基础资产情况等灵活设置产品期限,有效降低了企业的融资成本。

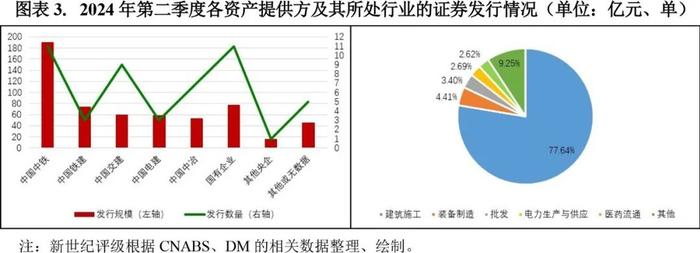

3.资产提供方仍集中于央企集团公司及其下属子公司,头部效应依旧明显,资产提供方所在行业集中于建筑施工,行业集中度高

从证券资产提供方来看,2024年第二季度发行证券的资产提供方主要为央企集团公司及其下属子公司,其中以中国中铁、中国铁建、中国交建、中国电建和中国中冶为主(包含下属子公司,尤其是其下属金融或类金融平台)。上述央企集团合计发行数量33单,发行规模435.33亿元,规模占比75.90%,资产提供方集中度高。

从行业分布来看,资产提供方所处行业主要为建筑施工、装备制造、批发、电力生产与供应、医药流通等。2024年第二季度建筑施工类资产提供方证券发行数量35单,发行规模445.29亿元,规模占比77.64%,行业集中度高,主要由于该行业特性会产生较多应收账款所致。

4.优先级证券信用等级仍以AAAsf为主,信用风险保持较低水平

从证券信用等级分布来看,2024年第二季度发行的应收账款ABS中AAAsf级证券仍占绝大多数,AAAsf级证券和AA+sf级证券发行规模分别为533.03亿元和25.60亿元,占比分别为92.94%和4.46%。AA+sf级证券发行规模较上年同期有小幅减少,但发行规模占比却有所上升,同期没有AAsf级证券发行,整体信用风险较低。

5.部分增信证券市场认可度明显提升,预计未来发行数量和规模会持续增加

从证券增信模式来看,2024年第二季度全额增信证券发行数量36单,发行规模401.68亿元,规模占比70.04%;部分增信的证券发行11单,发行规模140.35亿元,规模占比24.47%。部分增信的模式已经获得了市场以及投资者的认可,预计未来发行数量和规模会持续增加。2024年第二季度,发行部分增信证券的资产提供方主要包括中国中铁、中国铁建、中国电建、中国中冶和中国交建。

二、2024年第二季度应收账款ABS发行利率情况

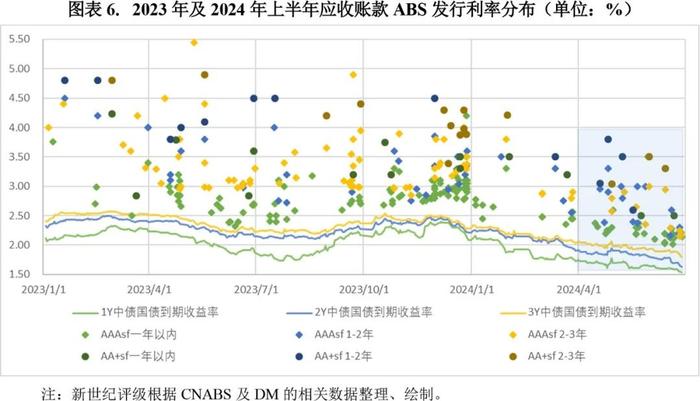

1.应收账款ABS发行利率跟随基准利率呈现下行趋势

由于级别为AAsf、期限超过3年的证券数量较少,本小节仅研究2023年及2024年第二季度发行的期限在3年及以下的AAAsf和AA+sf级证券,共涉及316只证券。2024年第二季度的证券发行利率整体走势仍旧跟随基准利率[1]呈现下行趋势。2024年第二季度证券平均发行利率为2.51%,较上季度环比下降41BP;其中,56只AAAsf级证券的平均发行利率为2.42%,较上季度环比下降37.62BP;9只AA+sf级证券的平均发行利率为3.09%,较上季度环比下降51.47BP。

2024年第二季度发行的应收账款ABS仍旧以AAAsf级证券居多,发行利率分布于2.02%至3.50%的区间内。不同类型和期限的AAAsf级证券平均发行利率较上季度均有所下降,降幅在34.80BP至71.78BP之间,其中交易所发行的1-2年期AAAsf级证券平均利率的降幅最为显著。

2.应收账款ABS发行利差整体收窄,不同资产提供方和优先级增信模式影响利差表现

本小节采用线性插值法计算证券发行利率与同期限中债国债到期收益率之间的利差。2024年第二季度的证券发行利差分布相较于2023年和2024年第一季度均更加集中,除个别AA+sf级证券的发行利差较高,大部分证券发行利差集中在150BP以内。2024年第二季度证券平均发行利差为78.17BP,较上季度收窄17.63BP;其中,AAAsf级证券的平均发行利差为70.23BP,较上季度收窄12.50BP;AA+sf级证券的平均发行利差为127.55BP,较上季度收窄36.86BP。

对于2024年第二季度发行的AAAsf级证券,平均发行利差随产品类型和期限表现分化:1-2年期的企业ABS平均发行利差为97.55BP,而2-3年期的ABN平均发行利差则更低,为55.13BP;1年期以内的ABN平均发行利差较上季度略微走阔4.87BP,除此之外的其他各类AAAsf级证券发行利差较上季度均呈不同幅度收窄。此外,由下表可以看出,即使是同类型同期限的证券,其发行利差也存在差异。

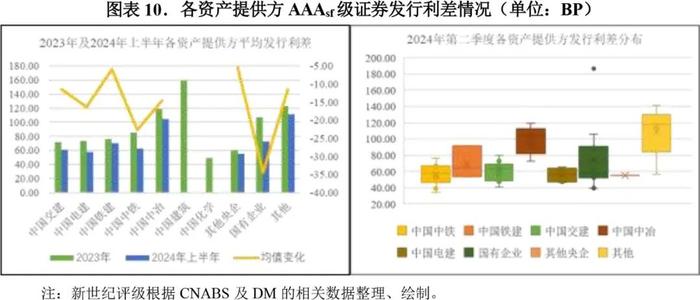

从资产提供方来看,2024年第二季度AAAsf级证券的发行利差在各资产提供方之间呈现不同的离散程度,其中,国有企业(除去1单由陕西建工控股集团有限公司做外部增信的定向资产支持票据产品[3]以外)的利差分布最广,在39.48BP至105.78BP之间,而中国中铁、中国交建和中国电建的发行利差整体较低,其他资产提供方的利差则处于高位。利差变化趋势上,就2024年上半年间发行AAAsf级证券的资产提供方而言,其平均发行利差较2023年均有所收窄,降幅在5BP至40BP不等。

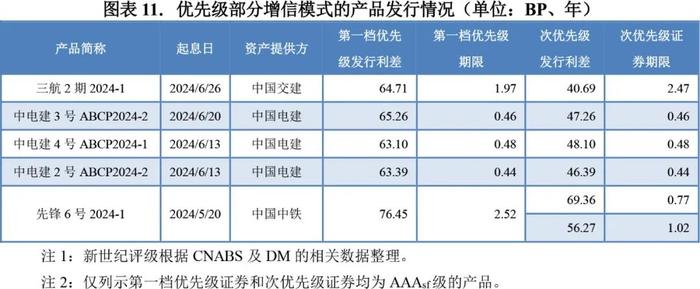

就同一个资产提供方而言,其发行的AAAsf级证券的利差会受到优先级增信模式的影响:在优先级部分增信模式下,第一档优先级证券的利差高于次优先级证券的利差。这是由于在该模式中,第一档优先级证券无外部增信,通过优先/次级偿付结构达到目标信用等级;次优先级证券则设置为可续发型,即该档产品到期后以新发一期的募集资金以及基础资产现金流回款等作为偿付来源,这样该档证券可设置成较短的期限结构,无需同基础资产的期限相匹配。

[1] 本文采用1年期、2年期和3年期的中债国债到期收益率作为基准利率。

[2] 发行利差=(发行利率-同一起息日经过线性插值计算后同期限的中债国债到期收益率)*100,下同。

[3] 陕西建工材料设备物流集团有限公司2024年度第一期定向资产支持票据,24陕建材料ABN001优先发行利率3.50%。

作者:新世纪评级金融结构评级部