基金二季报全解析!最悲观的时刻已经来临?

来源:派克斯研究

公募基金二季报出完了。

甭管基金经理们在小作文里怎么乐观怎么说反弹在即,一个不可否认的事实是,基金经理们整体对后市越来越悲观了。

毕竟一个人怎么想的,不能看他说什么,而是要看他做什么。

从公募二季报上看,基金经理们明显调低了股票的仓位。

主动偏股型基金的股票仓位从一季度的87.7%下降至86.3%。

偏股混合型基金的股票仓位从87.4%下降到85.9%。

灵活配置型基金的股票仓位从75.5%下降到73.1%。

这是觉得后市还要跌,还是3000点下就考虑止盈?

上证指数日k

24.3.8-24.7.23

数据来源:雪球

倒是港股的仓位大幅提高。

可投资港股的主动偏股型基金的港股配置比例从一季度的14.6%大幅提升至18.8%。

这意味着,在部分基金经理眼中,现阶段港股的投资价值远超A股。

当然那这也合理,毕竟美联储降息在即,港股由美元定价,受降息利好会更明显。

持仓行业和持仓风格上,同样能看出基金经理对后市的悲观态度。

或者说,只有极度保守和极度激进的人才能赚钱。

先看行业。

行业上,经理们在弃消费拥抱科技。

电子(消费电子+半导体)行业被加仓3.74%,所有行业最多;食品饮料被减仓3.73%,所有行业最多。

茅台更是成为了被减持市值最多的个股。

数据截至2024.6.30

数据来源:中金公司研究部

传统抱团股正在加速崩溃,对于后市来说,筹码充分换手倒是件好事。

电子也正式取代食品饮料,成为公募第一大重仓行业。

我们也统计了八家外资公募基金的行业持仓情况,外资公募的风格比公募整体还要极端。

电子占比高达29%的同时,食品饮料已经落到外资公募的第八大重仓行业了。

24Q2外资公募持仓行业情况

数据来源:wind、派克斯研究院

轻消费重科技,这是选择放弃现在,相信未来。

再看持仓风格。

红利类资产被持续加仓。

央企的配置比例从15.4%大幅提升到17.2%,中证红利成分股的仓位从5.1%提升到5.6%。

数据截至2024.6.30

数据来源:中金公司研究部

这是选择放弃成长因子,只相信股息,本质是也是放弃现在。

也就是说,有人放弃现在,有人相信未来。

就是没人相信现在。

要么加红利,要么加科技,而传统的A股核心资产如白酒、消费、医药都在被抛弃。

这个操作手法,特别像2023年上半年的行情,要么追AI,要么追中特估。

只有最保守和最激进的人才能赚钱。

大家也可以在我们的小程序里,看看那一段行情里,AI类基金和中特估类基金涨得有多猛。

为什么会出现这么极端的情况呢?

本质上,这是市场对当下的宏观经济投出的不信任票。

科技股的技术突破,不需要中短期的宏观经济有多好。

就像我月薪三千,不影响我中彩票。

红利股的稳健股息,也不依赖宏观经济。

毕竟红利股大多有着垄断经营、旱涝保收的特点。

就像经济再差,体制内公务员也能有口饭吃。

而一个不信任宏观现状的市场,在不出现天量放水的前提下,显然不是一个可以走出普涨行情的市场。

期待A股短期走出全面牛市的朋友,可以洗洗睡了。

中短期的市场,乐观一点,可能红利与科技双峰并峙,悲观一点,可能是二虎相争。

但也就是这样了。

2

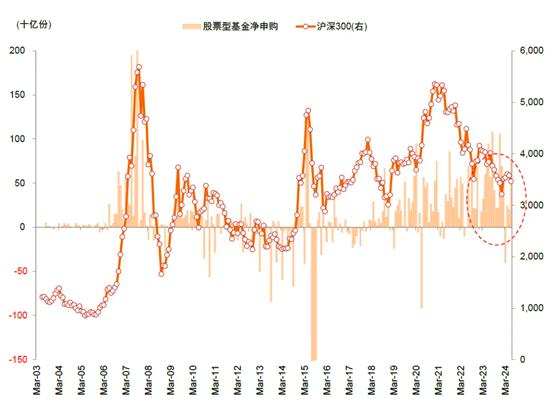

悲观的除了经理,当然还有基民。

股票型基金的净申购量持续处于历史低位。

数据截至2024.6.30

数据来源:中金公司研究部

从各类基金的基金规模上看,在二季度另类基金(主要是商品类基金)的规模大增34%、债基规模大增13%,QDII基金(也就是海外市场)的规模也增长了4.42%。

相比之下,股票型基金和混合型基金的规模分别下降了0.04%和4.10%。

这固然有股票类基金持仓下跌的原因,但基民对A股股基的回避态度也是不争的事实。

更触目惊心的,是利润排名。

给大家解释一下“基金利润”是什么意思。

“基金利润”不等于基金涨幅,它代表着基金给基民具体赚了多少钱。

也就是说,这个“基金利润”不仅与基金净值的涨幅有关,还与基金的规模,基民的申购赎回时间点挂钩。

既要经理有本事,又要基民能认可,这是一个双向奔赴的数据,也是最体现基金赚钱效应的数据。

而在这个榜单里放眼望去全是港美股ETF和货币基金,余额宝更是高居第二。

前十里,没有一只A股主动基金。

前二十里,也只有21年年度冠军,前海开源公用事业这一只。

24Q2基金利润排名

数据来源:wind、派克斯研究院

我们知道,二季度并不算行情特别特别差的季度,AC合并计算,市场上一共有4424只权益基金,其中有1452只获得正收益。

也就是说有一千四百多只权益基金的收益能跑赢表格上的众多货基。

可为什么利润排名里一个都没有呢?

这只能说明:买得多的都亏钱,能赚钱的没人买。

不论是经理的能力问题还是基民的选择问题,基金业绩与基金规模存在错配是实打实的行业现状。

这种错配,也大幅拉低了公募基金的赚钱效应。

我们在这里没有为基金经理甩锅的意思,二季度偏股混合型基金的平均收益是-2.32%,而沪深300二季度只跌了2.14%。

也就是说,基金经理二季度的整体成绩是不合格,这帮人给基民带来的负阿尔法。

但基民自己,也有责任。

基民选基能力不够,也是拉低公募基金赚钱效应的重要原因。

本质上,经理和基民都在为19-21年的抱团牛还债。

总的来说,这可能是我们看过最悲观的基金二季报之一了。

虽说物极必反、否极泰来,但现在究竟是黎明前最后的黑暗,还是黄昏后才刚刚入夜,恐怕没有人能说得清。

我们派克斯研究院能做的,就是以第三方的视角,填补基民与机构间的信息差,让行业内各种错配的问题能够少一点,再少一点。

最后,尽可能达到帮基民多赚钱、少亏钱的目的。

PICUS

派克斯研究院

责任编辑:石秀珍SF183