前期趋势行情减弱,各策略表现分化 | 量化CTA六月观察

2024年6月商品市场趋势性有所减弱,市场成交额有所回落,波动率小幅抬升。细分策略看,基本面和期限类策略出现反弹,但趋势跟踪类策略出现亏损。展望2024下半年,宏观不确定性仍持续存在,商品市场的波动抬升值得期待,从做多波动率的角度,时序趋势CTA策略具有配置价值。此外,前期由宏观预期推动的部分板块行情预计会有所降温,商品市场不同板块的活跃度差异也将有所收敛,板块之间的波动差异将回归均衡区间,对截面CTA策略来说也会是更加适宜的市场环境。

基础市场回顾

1.商品市场整体震荡走低

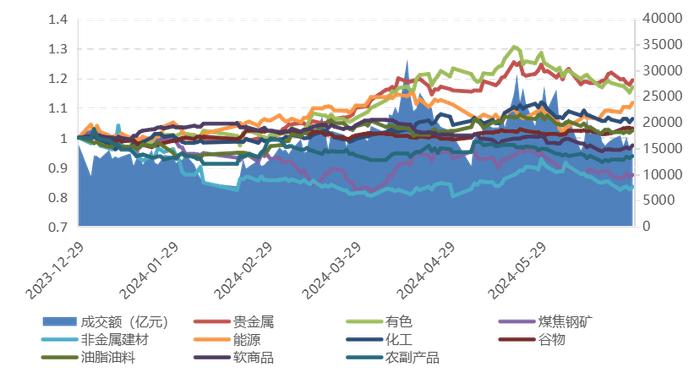

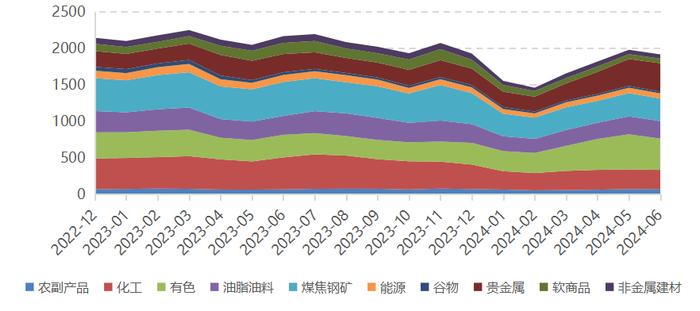

▼Wind商品指数及部分板块表现

2024年6月,商品市场进入调整阶段,延续了5月下旬的震荡下行趋势,Wind商品指数下跌4.34%。Wind商品大类指数中,能源和谷物表现居前,涨跌幅分别为+3.69%、和+1.74%。非金属建材、有色和煤焦钢矿表现居后,涨跌幅分别为-7.33%、-5.99%和-5.70%。

总体来看,6月商品市场行情陷入震荡走低阶段,CTA策略表现分化,整体表现偏弱。分板块看:

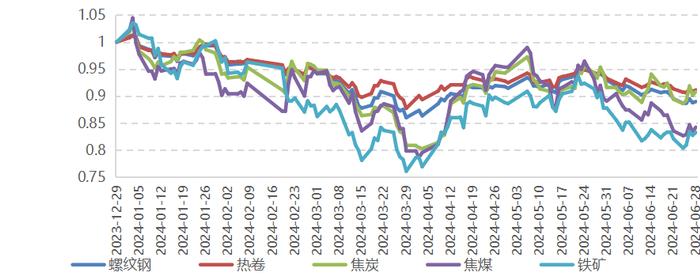

▼黑色板块主要品种走势

黑色板块,地产和基建行业复苏不及预期,叠加淡季背景,需求较弱。高炉开工基本平稳,钢材产量稳定。供需两端双重承压,黑色板块持续走低。

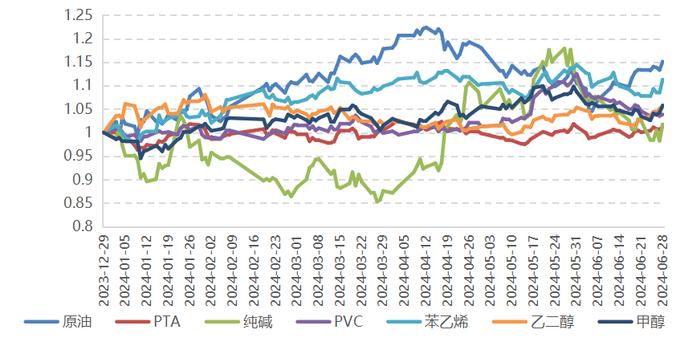

▼能化板块主要品种走势

能化板块,原油在6月初快速下跌后持续反弹,OPEC+自愿减产延长至三季度,供给整体偏紧,叠加季节性出行需求旺季,布伦特原油价格重回80美元/桶之上,驱动能源板块走强。化工行业固定资产投资增速维持高位,新增产能压力较大,板块偏弱震荡。

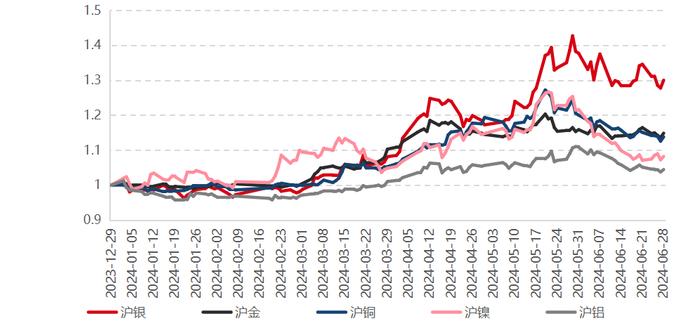

▼ 金属板块主要品种走势

金属板块,美联储降息预期反复,美元指数持续走强,对贵金属价格有所压制;有色金属方面,宏观情绪有所降温,供应持续改善,消费淡季来临,前期价格高位,下游企业补库动力较弱,有色整体价格承压。

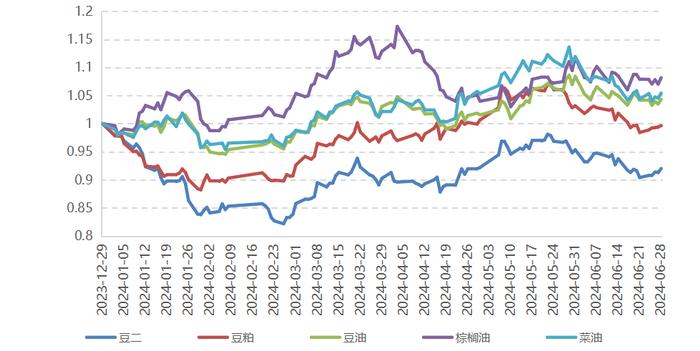

▼农产品板块主要品种走势

农产品方面,农副产品供应持续宽松,震荡下跌。

投资环境分析

1.市场波动维持低位

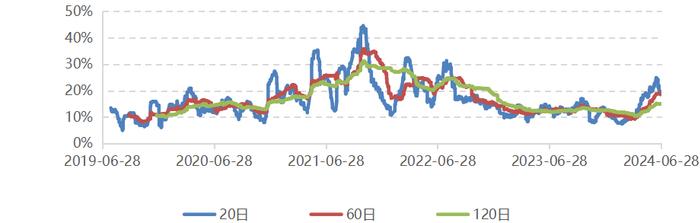

▼Wind商品指数滚动波动率

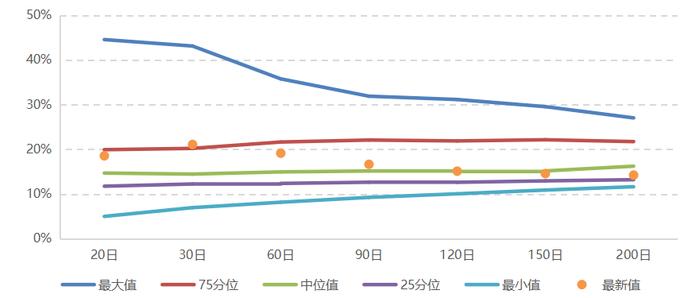

▼ Wind商品指数滚动波动率锥

6月,虽然市场波动率有小幅抬升,但长期来看,仍然处于低位。

2.商品日均成交额和持仓额环比均下降

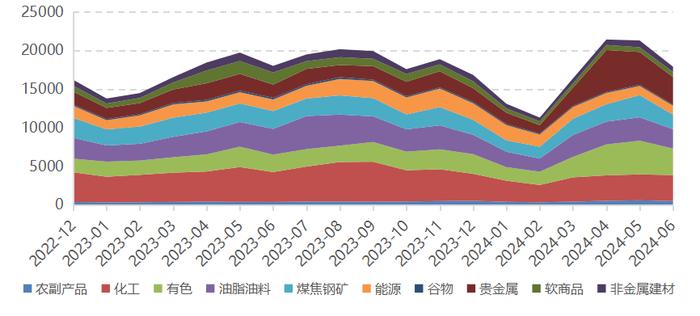

▼商品日均成交额(亿)

▼商品日均持仓额(亿)

6月,商品日均成交额17884.81亿元,较上月环比下降15.97%,同比下降0.62%,日均持仓额1916.73亿元,较上月环比下降3.18%,同比下降11.5%。

3.市场活跃度环比下降

▼部分活跃品种成交情况

6月,整体市场活跃度环比下降,大多数品种成交量环比下降,个别行情较大的品种例如丁二烯橡胶、沪铅成交量环比上升明显,成交量环比分别为568.47%和51.41%。

4.CTA因子的表现有差异化

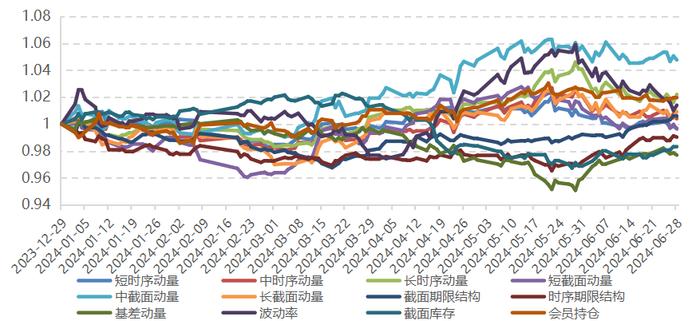

▼CTA因子表现

从CTA因子的表现来看,6月期限类因子、基本面因子表现较好,动量类因子表现较差。

CTA策略近期表现

我们以好买基金研究中心覆盖的私募基金池为基础,选取其中采取CTA策略的私募管理人的对应策略产品,分为量化套利、量化趋势、量化复合策略和主观CTA策略分别进行业绩统计。

1. CTA策略整体偏弱

6月,商品市场行情陷入震荡走低阶段,CTA策略表现分化,整体表现偏弱。

2. CTA各类策略除量化套利策略外均收得负收益

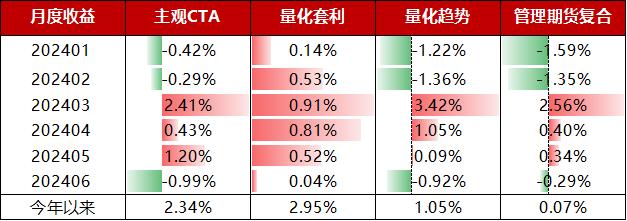

▼管理期货细分策略指数收益曲线(5亿以上)

▼CTA细分策略区间收益(5亿以上)

注:月度收益为本月最后一个周度净值与上月最后一个周度净值计算而来。

数据来源:好买基金研究中心数据区间:2023.12.29-2024.06.28

6月,细分策略看,量化套利策略表现稳定,微涨0.04%,其余主观CTA策略、量化套利策略和管理期货复合策略均收得负收益,平均收益率分别为-0.99%、-0.92%和-0.29%。

CTA策略投资建议

2024年6月商品市场趋势性有所减弱,市场成交额有所回落,波动率小幅抬升。部分商品在前半年随着宏观情绪、降息预期出现上涨,但是现实基本面并没有明显改善,在本月出现反转行情。细分策略看,基本面和期限类策略出现反弹,但趋势跟踪类策略出现亏损。

展望2024下半年,宏观不确定性仍持续存在,商品市场的波动抬升值得期待,从做多波动率的角度,时序趋势CTA策略具有配置价值。

此外,由于基本面数据尚未有明显改善迹象。前期由宏观预期推动的部分板块行情预计会有所降温,商品市场不同板块的活跃度差异也将有所收敛,板块之间的波动差异将回归均衡区间,对截面CTA策略来说也会是更加适宜的市场环境。

潜在风险:1.海内外宏观经济仍面临着不确定性,政策博弈加剧的背景下价格扰动或增加,对CTA策略来说可能会带来磨损。2.国内经济改善低于预期风险。