【华龙策略】周报:全面深化改革进一步打开内外需增长空间

朱金金 策略分析师

【核心观点】

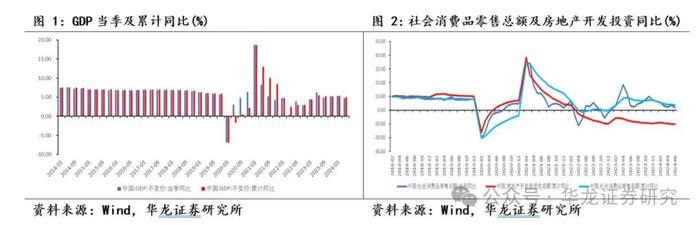

上半年GDP增速5.0%,内需仍是关键。2024上半年GDP同比增长为5%,持平于全年目标增速。上半年经济总体平稳增长,为下半年实现经济增长预期目标打下了基础。不过要实现预期增长目标仍面临国内有效需求不足等问题。下半年提振内需仍是经济增长关键。上半年提振内需的政策不断出台,政策效果逐步显现。2024年6月发改委发布了《着力扩大国内需求,持续激发有潜能的消费》的拉动内需政策,相关配套政策落地,有望进一步提振消费。

全面深化改革进一步打开内外需增长空间。二十届三中全会对进一步全面深化改革做出系统部署,强调“构建高水平社会主义市场经济体制,健全推动经济高质量发展体制机制,构建支持全面创新体制机制”、“完善城乡融合发展体制机制,完善高水平对外开放体制机制”。强调坚定不移实现全年经济社会发展目标,“落实好宏观政策,积极扩大国内需求,因地制宜发展新质生产力,加快培育外贸新动能”。

改革促进资本市场健康稳定发展。《决定》提出“完善促进资本市场规范发展基础制度”、“健全投资和融资相协调的资本市场功能,防风险、强监管”、“支持长期资金入市”、“提高上市公司质量,强化上市公司监管和退市制度”、“建立增强资本市场内在稳定性长效机制”、“完善大股东、实际控制人行为规范约束机制”、“完善上市公司分红激励约束机制”、“健全投资者保护机制”等,以及有序扩大资本市场等对外开放。

基本面预期改善有望支撑市场。A股市场一季度表现较好,一季度经济超预期增长是其重要原因之一;二季度市场对于经济预期下调,PMI边际下行,内需不强,叠加外部贸易摩擦升温,导致市场出现阶段调整。上半年经济获得5.0%的增长,与年初制定的经济增长目标值持平,为达成年度经济增长目标,下半年政策可能会进一步加码,内需有望改善带动上市公司业绩预期向好,叠加外需韧性,基本面预期改善,将支撑市场运行。

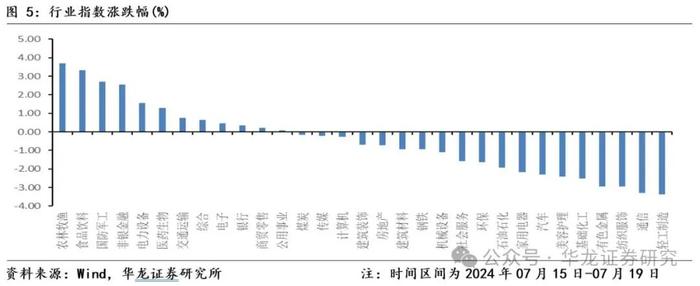

行业及主题配置。(1)政策催化的市场机会。①国常会研究加力支持大规模设备更新和消费品以旧换新。②国家药监局加大对创新药和医疗器械研发的支持力度。③科技自立自强,发展新质生产力等蕴含的投资机会。(2)行业景气持续改善机会。①新能源汽车产量同比增长34.3%。光伏产业链增势良好。②房地产行业数据呈现边际改善。③“出海”端有望持续受益。行业关注:电子、TMT、汽车、机械设备、有色金属、建筑材料、非银金融、医药生物等。主题关注:一带一路、新质生产力、碳中和、国企改革等。

风险提示:经济复苏不及预期风险;行业风险;汇率风险;数据风险;黑天鹅事件等。

正文

1.策略观点

1.1市场聚焦

上半年GDP增速5.0%,内需仍是关键。2024上半年GDP同比增长为5%,持平于全年目标增速;二季度增长4.7%,略低于市场预期。上半年经济总体平稳增长,为下半年实现经济增长预期目标打下了基础。不过要实现预期增长目标仍面临国内有效需求不足等问题。消费端,1-6月社会消费品零售总额数据累计同比增长3.7%,仍有所下行,反映消费仍需要进一步提振;投资端,1-6月房地产投资累计同比下降10.1%,较2023年同期仍有所扩大。下半年提振内需仍是经济增长关键。上半年提振内需的政策不断出台,政策效果逐步显现。房地产优化政策实施以来,房地产投资增速出现边际改善;此外在发展新质生产力政策支撑下,制造业投资带动作用增强,2024下半年,制造业投资同比增长9.5%,增速较全部投资高5.6%。2024年6月发改委发布了《着力扩大国内需求,持续激发有潜能的消费》的拉动内需政策,相关配套政策落地,有望进一步提振消费。随着内需政策落地见效,下半年内需有望为经济贡献增量。

全面深化改革进一步打开内外需增长空间。二十届三中全会对进一步全面深化改革做出系统部署,强调“构建高水平社会主义市场经济体制,健全推动经济高质量发展体制机制,构建支持全面创新体制机制”、“完善城乡融合发展体制机制,完善高水平对外开放体制机制”。提出“高水平社会主义市场经济体制是中国式现代化的重要保障。必须更好发挥市场机制作用,创造更加公平、更有活力的市场环境,实现资源配置效率最优化和效益最大化,既’放得活’又’管得住’,更好维护市场秩序、弥补市场失灵,畅通国民经济循环,激发全社会内生动力和创新活力”。强调坚定不移实现全年经济社会发展目标,“落实好宏观政策,积极扩大国内需求,因地制宜发展新质生产力,加快培育外贸新动能”。2024下半年稳定经济增长的措施有望进一步落地,会议提出的改革措施将进一步打开内外需长期增长空间,助力实现中国式现代化。

改革促进资本市场健康稳定发展。《关于进一步全面深化改革,推进中国式现代化的决定》提出“完善促进资本市场规范发展基础制度”、“健全投资和融资相协调的资本市场功能,防风险、强监管”、“支持长期资金入市”、“提高上市公司质量,强化上市公司监管和退市制度”、“建立增强资本市场内在稳定性长效机制”、“完善大股东、实际控制人行为规范约束机制”、“完善上市公司分红激励约束机制”、“健全投资者保护机制”等,以及有序扩大资本市场等对外开放,都将有助于促进资本市场健康稳定发展。证监会研究落实政策措施,提出坚持用改革的办法破解制约资本市场平稳健康发展的深层次矛盾和问题,增强资本市场内在稳定性;进一步增强资本市场对科技创新的包容性、适配性,培育壮大耐心资本,做好金融“五篇大文章”,引导更多资源要素向新质生产力集聚;完善强监管、严监管的制度机制,加强上市公司全链条监管,大力加强投资者保护,强化监管问责;统筹发展与安全等。

1.2市场研判

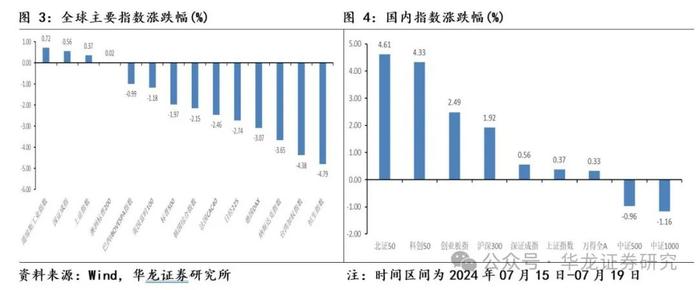

基本面预期改善有望支撑市场。A股市场一季度表现较好,一季度经济超预期增长是其重要原因之一;二季度市场对于经济预期下调,PMI边际下行,内需不强,叠加外部贸易摩擦升温,导致市场出现阶段调整。上半年经济获得5.0%的增长,与年初制定的经济增长目标值持平,为达成年度经济增长目标,下半年政策可能会进一步加码,内需有望改善带动上市公司业绩预期向好;当前全球通胀逐步缓解,降息周期开启,叠加全球库存周期进入补库阶段,出口有望维持韧性。总体上,内外部需求有望带动经济基本面预期改善,支撑市场运行。

行业及主题配置。(1)政策面催化带来的市场机会。①7月19日,国常会研究加力支持大规模设备更新和消费品以旧换新政策措施,将支持范围扩大到能源电力、老旧电梯等领域设备更新;支持老旧营运船舶、老旧营运货车报废更新,提高农业机械、新能源公交车等更新补贴标准,提高设备更新贷款财政贴息比例。支持地方增强消费品以旧换新能力,加大汽车报废更新、家电产品以旧换新补贴力度,落实废弃电器电子产品回收处理资金支持政策。②7月19日,国家药监局表示,加大对创新药和医疗器械研发的支持力度,促进中药传承创新发展,全力支持生物医药和医疗装备产业高质量发展。③增强产业链供应链安全、科技自立自强,发展新质生产力等蕴含的投资机会。(2)行业景气持续改善机会。①国家统计局数据,上半年,新能源汽车产量同比增长34.3%,配套产品充电桩、汽车用锂离子动力电池产量分别增长25.4%、16.5%。光伏产业链增势良好,主要原材料多晶硅、单晶硅、太阳能工业用超白玻璃产量同比分别增长55.4%、43.6%、42.8%。②房地产政策优化后,行业数据呈现边际走强,一线城市交易量有所上升,此外基础设施等固定资产投资仍将维持一定韧性,对建筑建材行业较为有利。③海外通胀逐步缓解,降息周期开启,叠加库存周期进入补库阶段,“出海”端有望持续受益。行业关注:电子、TMT、汽车、机械设备、有色金属、建筑材料、非银金融、医药生物等。主题关注:一带一路、新质生产力、碳中和、国企改革等。

2.市场数据

2.1全球及国内指数表现

2.2行业及概念指数表现

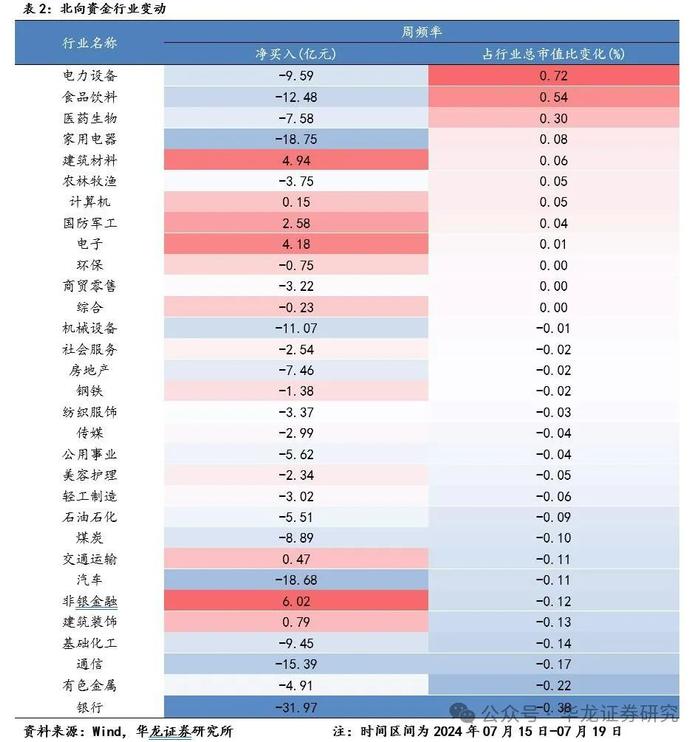

2.3北向资金及行业方向

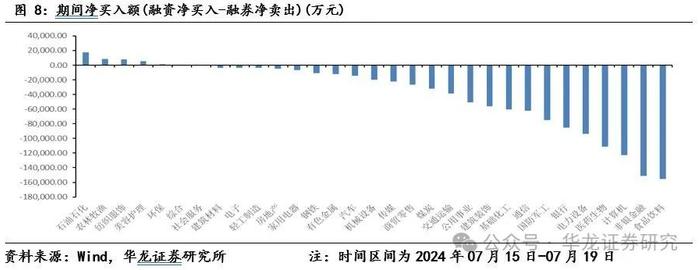

2.4融资交易行业方向

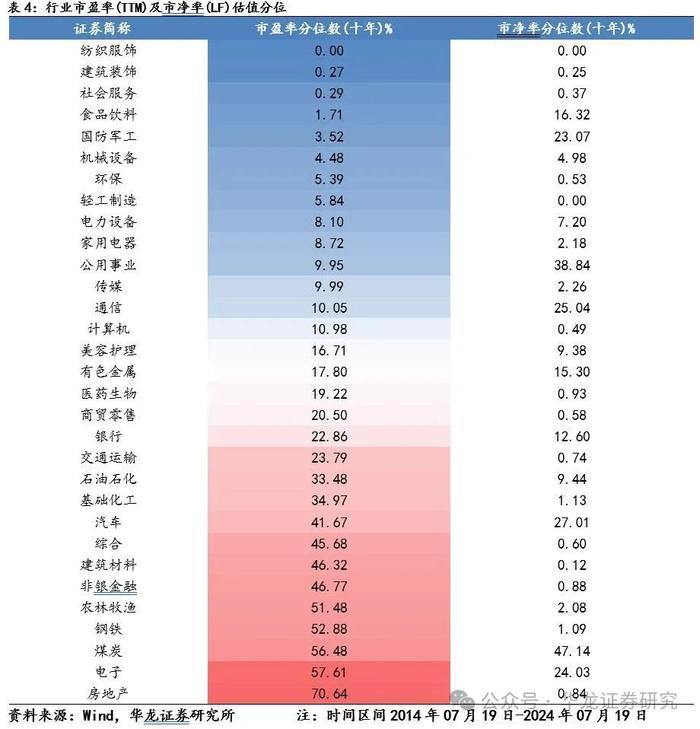

2.5市场及行业估值

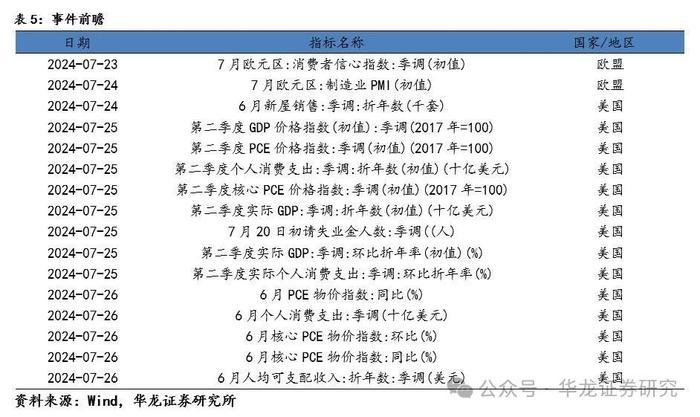

3.事件日历

4.风险提示

(1)经济复苏不及预期风险。在政策的支撑下,经济复苏良好,政策预期仍会持续发力稳定内需,经济有望持续复苏向好,但仍会受到很多不确定因素的影响,若经济复苏不及预期可能会引发市场波动。

(2)行业风险。行业业绩会受到多种因素影响,如供求关系、行业周期等,若业绩不及预期可能导致行业指数或个股波动。

(3)汇率风险。人民币汇率在合理均衡水平上的基本稳定,有利于A股市场表现,但人民币汇率受到多种因素影响,若超预期波动可能导致市场波动。

(4)数据风险。行业历史数据表现不能完全代表未来,且行业受多种因素影响,结果与实际可能存在差距。第三方预测数据误差风险。

(5)黑天鹅事件。难以预计的突发事件对市场产生干扰,这些事件可能包括地缘冲突、金融风险、贸易保护、自然灾害等。

本文摘自报告:《A股投资策略周报告:全面深化改革进一步打开内外需增长空间》

报告发布日期:2024年07月23日

报告发布机构:华龙证券

策略分析师 朱金金:S0230521030009

【特别提示】

本公众号推送的观点和信息仅供华龙证股份有限公司(以下简称“华龙证券”)的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,华龙证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

本公众号不是华龙证券研究报告的发布平台。本公众号只是转发华龙证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以华龙证券研究所发布的完整报告为准。

本公众号所载信息和内容仅供参考,并不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。对任何直接或间接使用本公众号所载信息和内容或者据此进行投资所造成的任何一切后果或损失,华龙证券及相关研究人员均不承担任何形式的法律责任。

本公众号及其推送内容的版权归华龙证券所有,华龙证券对本公众号及其推送内容保留一切法律权利。未经华龙证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则将承担相应的法律责任。