AMD的警钟已响

作者|PerseusPerspectives

编译|华尔街大事件

AMD(NASDAQ:AMD)是全球第二大CPU和GPU公司,仅次于英伟达公司。过去几年,受人工智能热潮的影响,该公司股价一路飙升。然而,有迹象表明,该公司数据中心GPU产品可能不如最初预期的那样火爆,市场似乎对高估值感到担忧。

作为GPU加速器市场的第二大厂商,AMD处于一个尴尬的位置。该公司的股票此前表现优异,希望能够提高市场份额,因为大型云计算公司试图摆脱对英伟达的依赖,从而减少对单一供应商的依赖。然而,AMD受到了严重威胁,因为云计算超大规模厂商纷纷在内部开发自己的定制芯片。

微软公司、谷歌和亚马逊公司等大型云计算公司都在对定制硅片进行大量投资,以减少对AMD等第三方供应商的依赖。再加上提供专用集成电路(ASIC)的公司越来越多,例如博通,AMD看起来特别脆弱。鉴于高昂的估值倍数,AMD的牛市似乎反映在当前价格中。

AMD上一次公布财报是在4月底,其业绩并未给市场留下深刻印象。尽管营收和利润均超出预期,但当日股价下跌近9%。细节决定成败。最大的失望是AI专项收入的指引,主要来自数据中心GPU的销售,例如旗舰产品MI300。首席执行官LisaSu预计,公司全年收入应约为40亿美元,高于之前预期的35亿美元。

从表面上看,这似乎是一个合理的结果,但当我们考虑到分析师认为指引可能更接近50-60亿美元时,我们发现这与共识有很大差距。更令人失望的是,苏证实,有限的指引上调实际上是一个与需求相关的因素,而不是由于供应受限。

鉴于该行业正在经历大规模繁荣,AMD的业绩并不能反映出市场需求的美好前景。我们只需将结果与博通进行对比,博通仅在本季度就披露了超过30亿美元的AI收入,其股价上涨了9%。我们还收到报告称,博通正在与OpenAI合作开发定制AI芯片,这清楚地表明他们没有遇到任何需求阻力。然后,当我们将大型云计算公司的定制硅片计划(例如谷歌的TPU、微软的Maia加速器或亚马逊的Trainium芯片)考虑在内时,AMD的前景应该敲响警钟。

为什么在整个行业需求旺盛的情况下,他们只是小幅上调产品收入预期,尤其是当我们知道这不是供应问题时?AMD的需求与竞争对手相比明显偏弱,这让目前的共识过于乐观。

估值是AMD的另一个负面因素。尽管其投资回报率仅为1.7%,净利润率仅为4-5%,但该股的预期市盈率接近40倍。

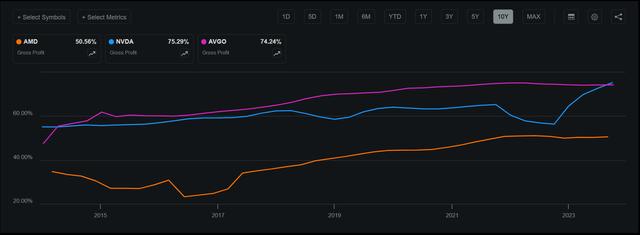

让人更担心的可能是经常被忽视的业务毛利率状况。毛利率是衡量企业仅从生产和销售其商品的直接成本中获得的利润的指标。它先于我们计算研发、营销费用等项目。

AMD的毛利率约为50%,远远落后于英伟达或博通等芯片竞争对手,这两家公司的毛利率均约为75%。这表明在产品层面,AMD的竞争对手的利润率要高得多。这最能说明AMD的同行从根本上来说都是更好的企业,并且很可能在未来几年为股东创造更高的利润。英伟达的市盈率与AMD相似,而博通的市盈率则更低,约为29倍。我们为AMD付出了更高的代价,却获得了更少的利润。AMD的高估值是基于高每股收益增长预期,它面临着多重威胁。

明显的风险是企业和云客户对AMDGPU的采用率高于预期。AMD推出一款与英伟达产品竞争的GPU绝对是有可能的。软件层的问题仍然存在,这是英伟达目前的一个明显优势,但如果AMD能够取得进展,他们就可以获得可观的市场份额。

苏姿丰(LisaSu)出色地领导了该公司,自2014年担任首席执行官以来,她改变了公司的命运。该公司可能会继续不懈地创新并在技术上取得进步。总的来说,这里的风险显然是下行风险而不是上行风险。考虑到苏姿丰过去十年的业绩,尽管目前市场普遍预测的门槛很高,但上行风险可能还是存在的。

AMD在其新旗舰MI300芯片的近期收益报告中给出了不温不火的产品预期,这表明客户并没有真正上门购买AMD芯片。该公司面临着激烈的竞争,既有来自博通的ASIC,也有大型云计算公司开发的定制硅片解决方案,例如谷歌的新一代TPU。该公司加速器芯片领域有一大批财力雄厚的挑战者且估值昂贵、盈利能力与同行相比低于标准、近期需求低于市场预期。