【闲聊杂谈】《资本回报:穿越资本周期的投资》| 读书笔记

01周期

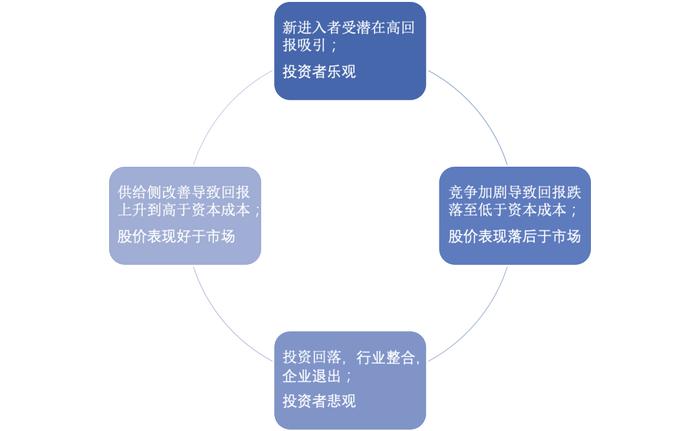

大多数经济活动都是周期性的:贸易周期、信贷周期、流动性周期、房地产周期、利润周期、大宗商品周期、风险投资周期、行业资本周期。

当过度产能开始变得明显并且过去关于需求的预测被证实是过于乐观时,资本周期开始下行。随着利润大幅下滑,管理层被更换,资本支出削减,行业开始整合。投资的减少和行业供给的收缩为利润的恢复铺平了道路。对于理解资本周期的投资者,这一时刻可能是遭受重创的股票开始变得有意思的时候,然而,很多分析师和短线投资者却常常由于过于纠结短期的不确定性而未能意识到周期的反转。

伟大的大宗商品周期带有经典的资本周期的特征:高价格促进盈利,随之而来的是投资增加和新进入者的到来,后者受过于乐观的需求预测的驱动;当供给增加而需求开始消失时,周期就开始反转了。

较高的当期盈利常常使得管理层过分自信,把有利的行业环境当作是自己的才能;随后又被媒体推波助澜。“永远不要把运气和天赋混为一谈”。在市场好的时候,需求预测常常过于乐观,而在市场坏的时候则过于悲观。高利润常常使一个行业放松资本纪律。当利润高时,公司倾向于增加资本开支。竞争对手也会跟着做,或许他们也是同样自大,或者是不想丢掉市场份额。

分析师和投资人习惯于外推当期趋势。在一个周期性的世界中,他们的思维却是线性的。

02均值回归

一个公司股价存在溢价,是因为它可以用其资本挣到一个高的回报;这种高回报会引来竞争;通常来说,这种情况不太可能会一直持续下去。相反,一个公司的股价存在较大折扣,这是因为异常的低盈利。缺乏新的竞争,原有的公司从这一领域退出,以及其他自然的经济力量,最终将会改变这一情况,并且使投资回报恢复到一个正常水平。

市场非有效性可以从行为金融学中得到解释:过度自信、基率忽视、认知失调、狭隘限定和外推的某种结合。

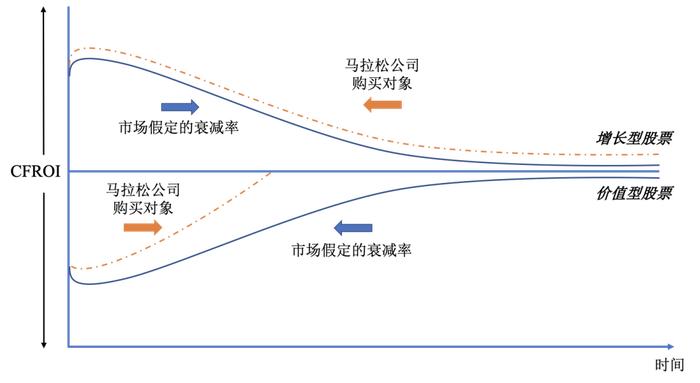

03 “增长”or“价值”

对于“价值股”,赌的是盈利会比预期更快反弹;对于“增长股”,赌的是盈利可以比市场预期的更久地停留在高位。持股越久,可持续性越重要。

对于增长型股票,寻求能够持续获得高于市场预期回报的公司。对于这类公司,错误定价源于几个方面,其中之一是低估了进入壁垒的持续性,另一个因素是低估了可获得市场的规模和范围。管理层资本配置的能力也常常被忽视。

对于价值型股票,条件常常产生于市场忽视竞争下降带来的有理变化,这里的竞争下降源于整合或破产导致较弱的竞争对手离开。此外,某个桀骜不驯的寡头可能厌倦了过度竞争而开始享受和平共处的降临。随着最弱的竞争对手在极度压力下举手投降,资本周期的转折点常常发生于极度悲观的时期。管理层处理问题的技能也常常被忽视。

最后,股票不应该被看作是“增长”或“价值”机会,而应该分析市场是否有效评价了其未来盈利前景。

04资本周期分析的信条

1)大部分投资者在分析需求上比分析供给花更多时间,但预测需求比预测供给更难。

资本周期分析关注供给而非需求,供给的前景比需求的不确定要小得多,从而更容易预测。新的供给的到来在不同行业有不同的时滞。

2)供给变动驱动行业盈利性。股价常常未能预见供给侧的变动。

从投资的角度看,关键在于投资是由供给侧的变化决定的。当竞争格局恶化时,一个公司的盈利能力受到威胁。资本周期下行阶段的特征是行业的碎片化和新增的供给。资本周期分析的目的是早于市场发现这些变化。

如果行业是竞争性的或者进入壁垒较低,某一个参与者就会有动机去打破格局获取扩张的成果。其他参与者可能不得不跟进,因为他们无法忍受竞争对手超过他们而想保护市场份额。这样,过度的资产增长可能是由于行业内缺乏合作行为而引起的。

3)价值/增长的二分法是错误的。供给侧存在支持的行业内的公司有理由获得更高的估值。

4)管理层资本配置的技巧是首要的,和管理层的会晤常常能提供有价值的洞察。

CEO的薪酬通常是和短期业绩指标挂钩。有时候,实现EPS目标似乎成了公司的主要战略目标。公司战略应该是关于如何最优地配置资源。薪酬与短期业绩挂钩的投资者同样也易于短视。

5)投资银行家推动资本周期,在很大程度上损害了投资者。

在任何一个行业,大量IPO和高频并购活动的发生一般都在资本周期的末期。好的资本周期分析师天生就是逆向投资者并且常常对华尔街的迷魂曲持怀疑态度!

6)当政策制定者干预资本周期时,市场出清过程可能会停滞。新技术同样会打断正常的资本周期的运转。

7)泛行业分析师可以更好地运用资本周期分析所必需的“外部人观点”。

行业专家常常最终会只见树木不见森林。

8)长期投资者更适于运用资本周期方法。

05盈利增长<GDP增长?

为什么公司盈利增长落后于GDP增长?

1)新股发行超过了股票回购,稀释了现有股东。

2)新的利润中有很大一部分是由非上市公司产生的。这部分是因为私人公司较少受到代理问题以及满足短期盈利预期的压力的影响,因为倾向于比上市公司投资更多。

3)新的商业模式和技术常常是由非上市公司发展起来的,只有在相对成熟和过了较快的增长阶段以后才会推向公开市场。

4)资本周期的影响。行业高增长未能或只给投资者带来很少的利益的情况是可能的。事实上,需求的高增长常常是价值毁灭的直接原因,因为它吸引大量资本涌入行业,从而侵蚀了回报。

06长期投资的有效性

长期投资能够奏效,是因为对真正有价值的信息竞争较少。

持股时间越长,公司内在经济模式对业绩结果的影响越大。长期投资者寻求那些具有长久保质期的答案。具有长久保质期的信息比关于下个月盈利的提前认知要有价值得多。我们寻求与持股期限相匹配的洞察力,这些认知主要与资本配置相关,并可从公司的广告、营销、研发支出、资本开支、债务水平、股票回购/发行、并购等观察。

07定价能力

定价能力是投资获得最高回报最持久的决定因素,它来自两个方面:一是集中的市场结构,二是产品或服务本身的“内在”定价能力。当价格不是客户购买决定中最重要的因素时,定价能力就产生了。

“钱就是钱,只有钱袋在变,我们的任务就是去找到那些钱袋。”——可可·香奈儿

08公司文化

公司文化由一套共同拥有的假设和价值构成,该假设和价值指导员工的行动,并鼓励员工朝一个特定的目标共同努力。文化既反映管理层的价值,也是管理层的一个主要职责。但是强有力的文化可以在创立它的人不在了之后仍然长期存在。

积极的文化可以有不同的形式,最常见的成功企业的特征是对成本控制的重视,几乎每家公司都会时不时成本控制,然而卓越的公司却会对不必要的费用做持续的革命。

09低利率

尽管从短期看,人为的低利率有助于提振经济,但它扭曲了激励机制以及经济的结果。所谓的僵尸企业得以苟延残喘,而较低的融资成本意味着较低的新投资进入门槛。长期看,如果资本不能自由流动到最有效率的用途,总的资本回报和经济增长则会下降。

利率低是因为经济乏力、高杠杆,以及回过头去看对近期灾难性金融崩溃的记忆。