【中金固收·综合】银行间流动性淤积的成因及对策 —— 机构负债端跟踪2022年8月月报

本期报告继续跟踪银行表内外负债端变化,试图探讨近期银行间流动性淤积的成因,观察债券配置需求有何变化。我们将探讨降息之后,下一步债券市场走势的变化。

一、银行表内负债端:存款利率逆势上调,储蓄利率较高再度提升居民和企业储蓄意愿,银行被动负债再创新高

7月以来,我们观察到银行间货币市场利率不断下行,流动性异常宽裕;与社融增速明显回落形成鲜明对比,7月M2增速大幅上升,创6年来新高。M2和社融的剪刀差创历史新高。银行间似乎形成了流动性淤积现象,一边是信贷需求疲弱,一边是负债增长迅速。我们试图从负债端来观测造成流动性宽裕的原因。

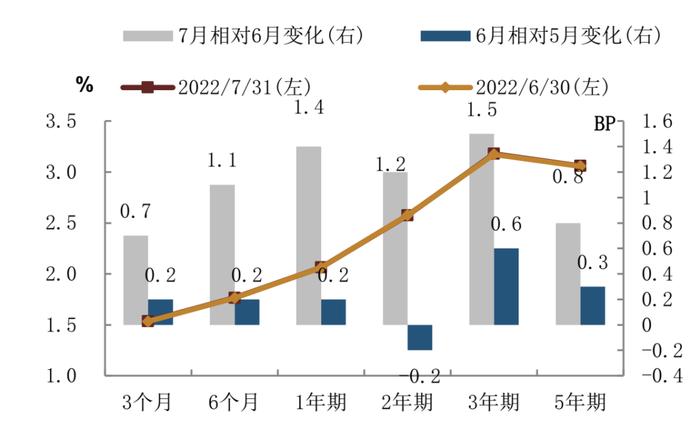

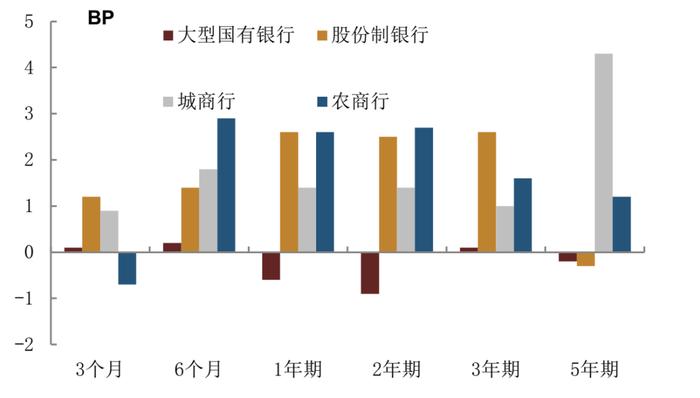

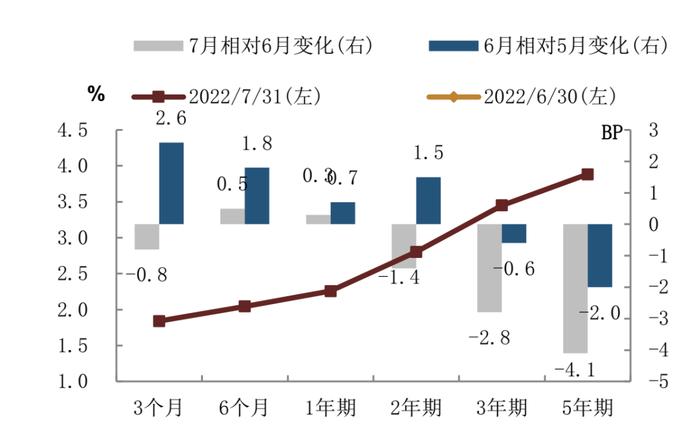

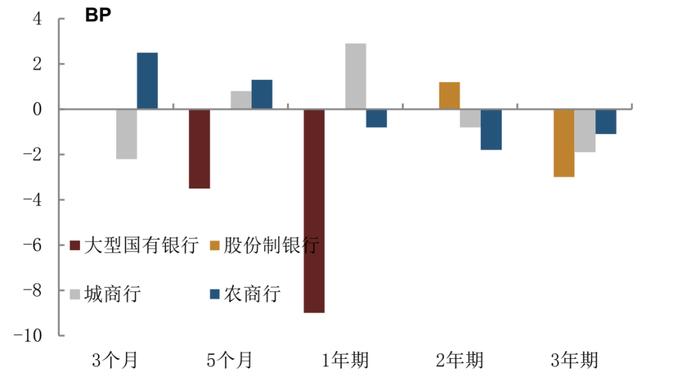

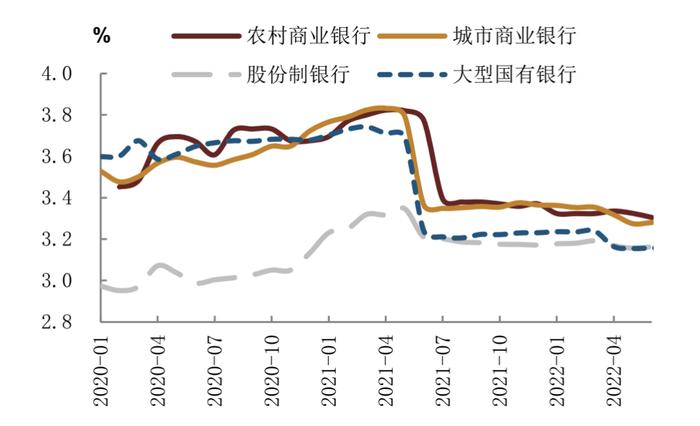

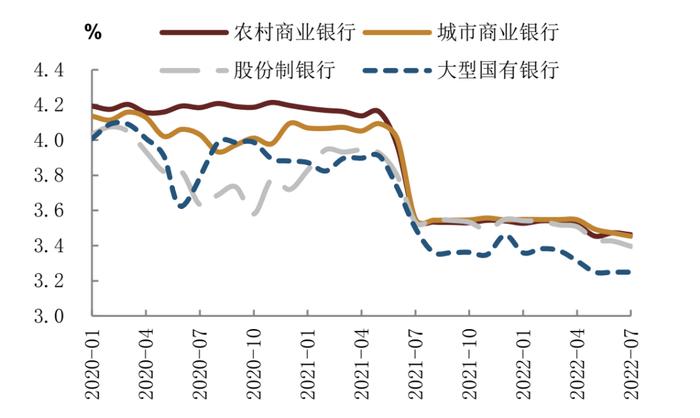

从存款利率来看,定期存款利率继续6月的上升趋势再度抬升,股份制和城农商行升幅较大,使得存款利率相比各类资产的隐含收益率而言性价比再度提升。4月存款利率市场化调整新机制出台之后,4-5月各类银行均下调定期存款利率。但我们观察到6月以来定期存款利率又重新转涨,7月上涨加速,涨幅高于6月;其中股份制银行、城商行、农商行涨幅居前。大额存单则变动不大,中长期限仍有小幅下调。这几个月1年期LPR和10年期国债收益率稳定,银行下调存款利率的激励有限。在各类资产收益率包括股市隐含收益率、货币基金收益率、地产投资收益率均出现明显下降的时候,逆势上调的保本定期存款收益率显得吸引力再度提升。近期MLF1年下调10bp,LPR1年下调5bp,我们预计各类银行定期存款利率有望跟进下调。

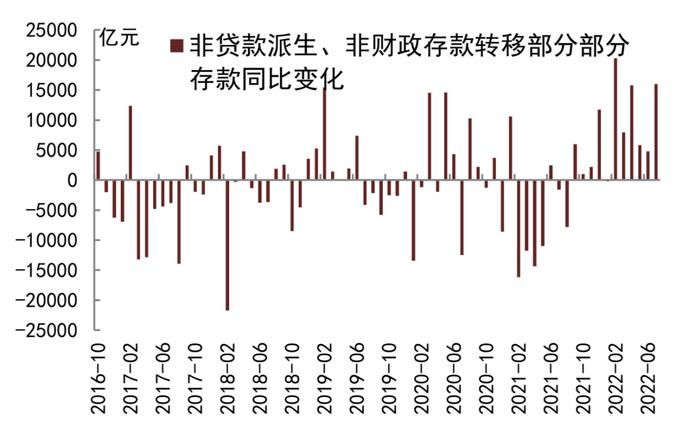

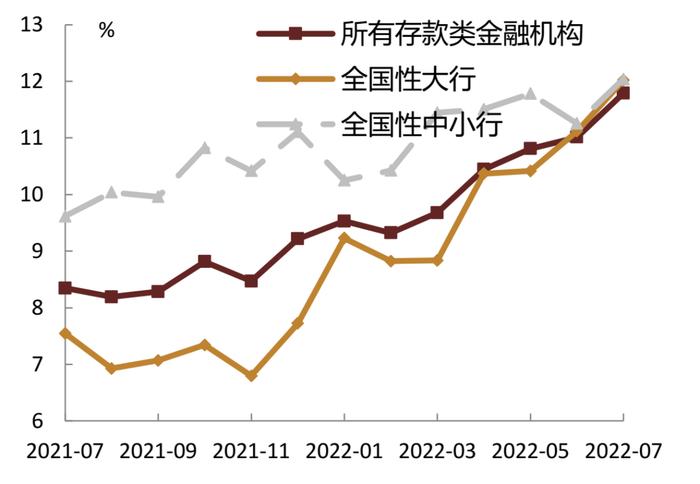

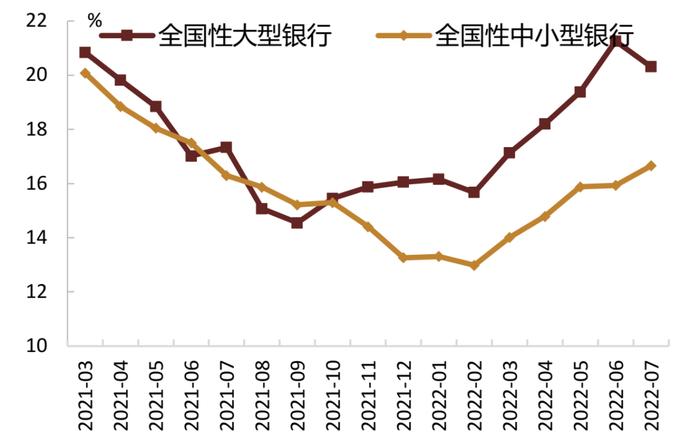

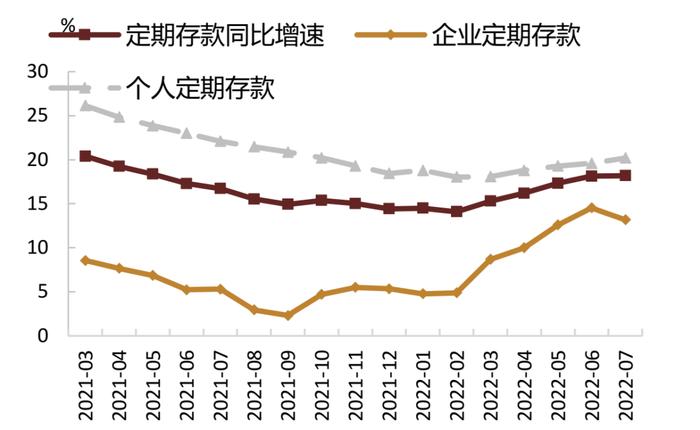

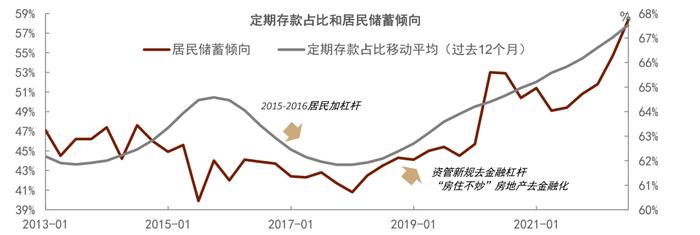

从存款规模来看,各类负债端增速中定期存款增速最高,且7月定期存款增速再创新高。高存款利率、高其他资产波动率的环境下,稳稳的存款利息收入带来存款的高夏普比,使得居民企业储蓄意愿较强。7月各类银行存款增速均创新高。具体来看,各项存款中定期存款增速最高,银行负债端定期存款化特征明显,7月居民定期存款、企业定期存款增速分别高达17.3%和14%,是金融机构所有负债端科目中增速最高的科目,并且7月这两个科目分别又再度环比提升了1.0和1.2个百分点,同样也是各科目中提升幅度居前的科目。相比于去年末,居民和企业定期存款增速分别提升高达3.6个百分点和5.3个百分点,是各科目中增速提升幅度最高的科目。由此可见,银行负债端定期存款化是今年银行负债端的一个重要变化。历史来看,居民定期存款的占比与居民储蓄倾向高度相关,今年以来居民储蓄倾向持续创新高,定期存款占比也创新高。这反映了居民风险偏好处于低位,储蓄意愿持续较强,消费意愿仍然偏弱。如果扣除财政存款支出和贷款派生的存款因素,7月存款同比也是多增的,且环比6月多增量大幅提升,这也反映了这样一个风险偏好较低,居民和企业储蓄意愿边际上再度提升的局面。我们认为这与今年以来疫情冲击、权益市场波动较大带来的低消费意愿、低风险偏好有关,也与定期存款利率在低利率的大环境下吸引力较强有关。

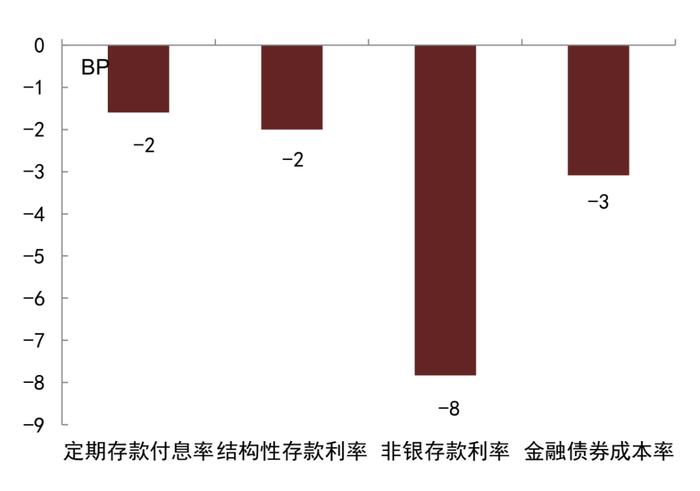

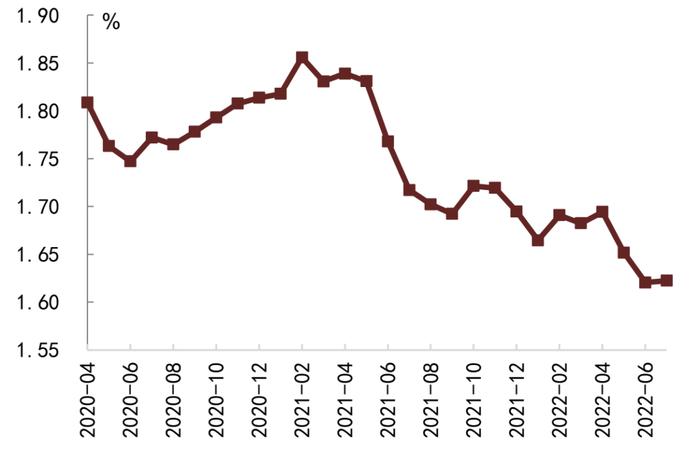

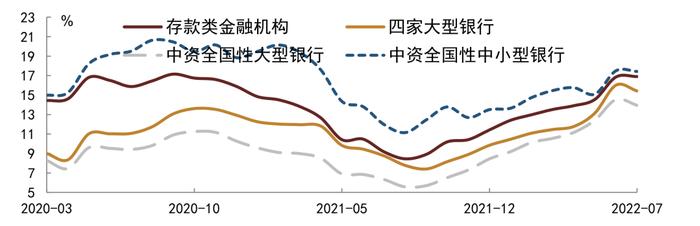

也正是由于银行存款等被动负债增长迅猛,银行主动负债需求也明显下滑,7月同业存单发行回落,存单利率的走势也创新低。7月以来存单利率重新回落,且不断创新低;各类银行存单发行量也同比减少,其中股份制银行同比减少的量较大。从存单市场的量、价可以看到,银行主动负债的需求较为疲弱,被动负债已经满足银行负债需求。虽然定期存款相比主动同业负债对银行而言价格更高,但我们综合测算下来银行负债成本并未上升,而是维持低位。这也使得银行继续维持当前吸存策略的激励较强。(7月来看,高利率的定期存款增速高于低利率的活期存款增速,使得负债结构上更偏向于高成本负债,但由于结构性存款利率、非银存款利率、金融债券成本率、长期限大额存单利率均较上月回落,因此我们综合测算银行综合负债成本维持此前低位,录得1.62%。)

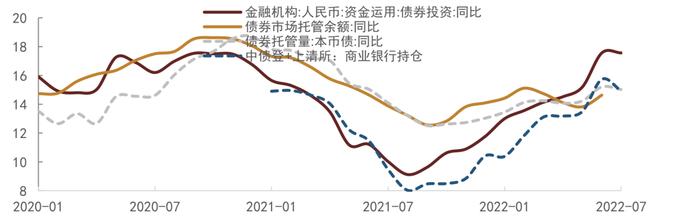

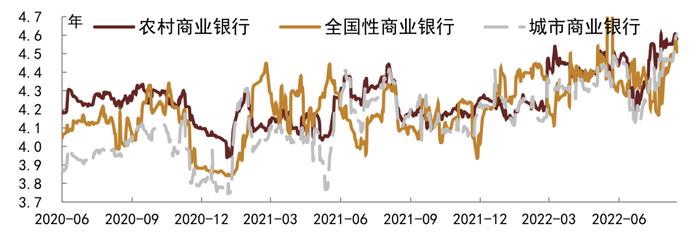

因此在被动负债快速增长的情况下,叠加7月以来银行信贷需求持续走弱,银行对债券配置需求再度提升,债券投资久期也创新高。从银行信贷投放需求来看,根据票据利率高频数据可以看到,7月以来信贷投放需求走弱明显,且8月以来仍持续走弱;使得银行债券配置需求仍处高位,债券投资增速持平上月年内新高水平;并且考虑到债券市场供给7月有所回落,全市场债券余额增速7月出现小幅回落,因此银行债券投资是存在供需缺口的。实际上,今年银行债券投资增速自4月起就开始高于债券供给增速,近期供需缺口再创新高,可见银行配置需求是高于其他所有机构的。从债券持仓平均久期也能看到,虽然7月长期限地方债供给有所减少,但7月以来银行债券持仓久期快速提升,当前已经再创新高。

因此总体来看,银行定期存款利率的逆势上调似乎能一定程度上解释银行负债端的快速增长。在此背景下,定期存款增速在高于银行负债端所有科目的增速的情况下再创新高,推动银行负债端高增,银行主动负债需求下降。叠加银行资产端信贷需求薄弱,这就使得流动性“淤积”在银行间,使得银行被动提升债券配置需求——即便在债券供给量下降、债券供给期限下降的情况下,银行债券配置量的增速仍维持前高、债券持仓久期再创新高。储蓄利率仍然偏高甚至还有进一步提升,似乎是症结所在。因为高的储蓄利率导致居民和企业更愿意储蓄而不是消费和投资,也会进一步促进了信贷需求的疲弱。在这样的情况下,需要引导金融机构负债成本的下降来解决这个困局。因此近期我们看到MLF操作利率的下降,和MLF操作利率与货币市场利率脱钩的导向的明确。我们预计MLF和LPR下调有望开始推动存款利率下降,从而开启负债端成本下行的趋势——一方面推动储蓄利率的吸引力下降,刺激居民和企业消费;另一方面推动资产端利率的进一步下行,推动居民和企业加杠杆。因此,负债利率下行似乎是解决流动性“淤积”问题的关键所在,我们看到政策也正是这么操作的。因此,我们也预计这10bp的MLF利率下降可能不会很快结束,而可能是个降息周期的开启,毕竟存款利率相比其他市场利率的吸引力来说并不是下调10bp就能完全解决问题的。在这样的情况下,银行负债端利率下行的趋势可能就此开启,贷款和债券这些资产利率下行幅度和利率低点的想象空间也会打开。因此我们认为对于债券市场而言,最优策略仍然是加久期,债持不炒。

二、银行理财负债端:净值型理财发行支数同比环比均明显回落[1]、新发产品业绩比较基准银行间分化

1.2022年7月份净值型理财发行支数同比和环比均大幅回落,业绩比较基准银行间分化。

7月份以来净值型理财产品新发支数同比环比均回落明显。根据普益标准统计,2022年7月全市场净值型理财产品的月度发行量为2678支,环比今年6月份大幅回落21.76%,相比2021年7月份也有17.09%的回落。分银行和产品类型来看,

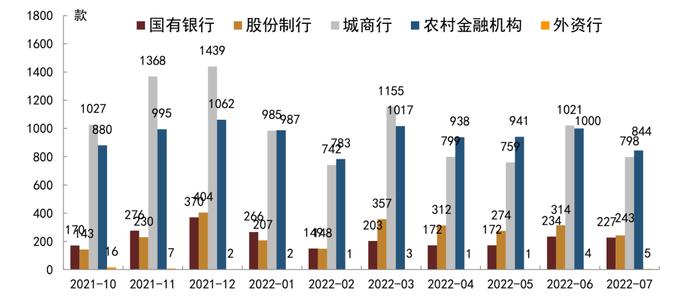

► 除外资行外其余各类型银行封闭式产品新发均有下降,其中股份制和城商行下降超20%。根据普益标准统计,2022年7月份国有控股银行、股份制银行、城市商业银行、农村金融机构和外资银行理财新发行封闭式支数分别227支、243支、798支、844支和5支,分别较上月下降2.99%、22.61%、21.84%、15.6%和上升25%。

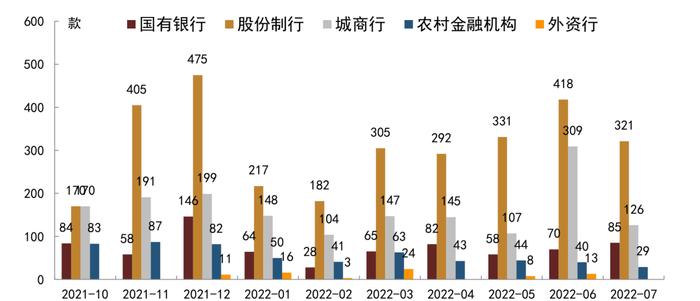

► 除国有控股银行以外,其余类型银行开放式产品新发均出现下降。根据普益标准统计,2022年7月份国有控股银行、股份制银行、城市商业银行、农村金融机构和外资行理财新发行开放式支数分别为85支、321支、126支、29支和0支,分别较上月发行支数上升21.43%、下降23.21%、59.22%、27.5%和100%。

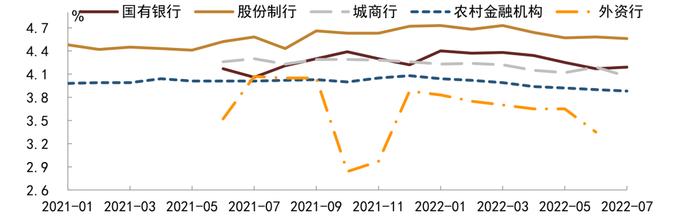

从业绩比较基准方面来看,不同类型银行间和产品出现分化。根据普益标准统计,固收类和混合类封闭式产品业绩比较基准分别下行5bp和26bp至4.03%和5.21%。分银行类型和产品类型来看,

► 除农村金融机构业绩比较基准有明显下行,其余类型银行变化不大。其中国有银行和股份制业绩比较基准分别上行2bp和下行2bp达到4.19%和4.56%;城商行和农村金融机构业绩比较基准分别下行12bp和2bp,分别达到4.07%和3.88%。

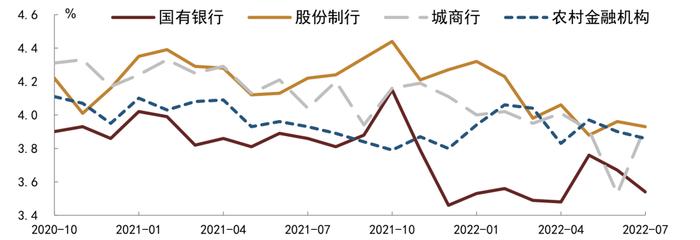

► 开放式产品业绩比较基准不同银行继续出现分化。其中国有银行、股份行、城商行和农村金融机构业绩比较基准分别下行13bp、下行3bp、上行40bp和下行4bp达到3.54%、3.93%、3.93%和3.86%。

2.存量理财产品:存量产品3年期以上期限占比继续上升

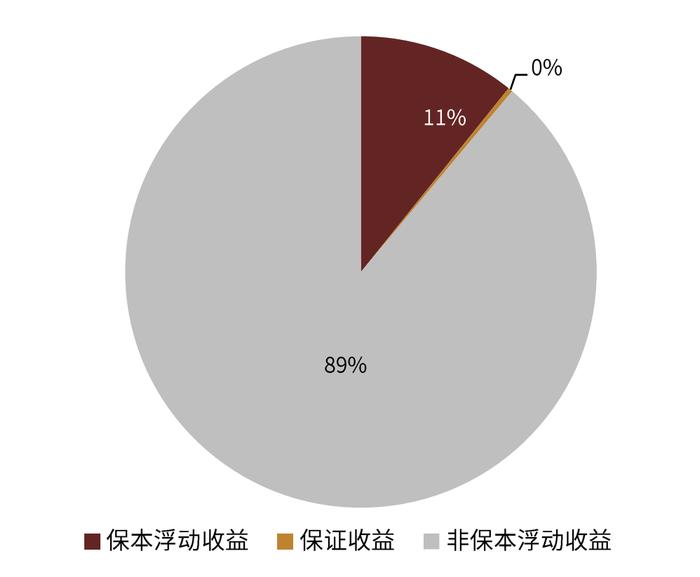

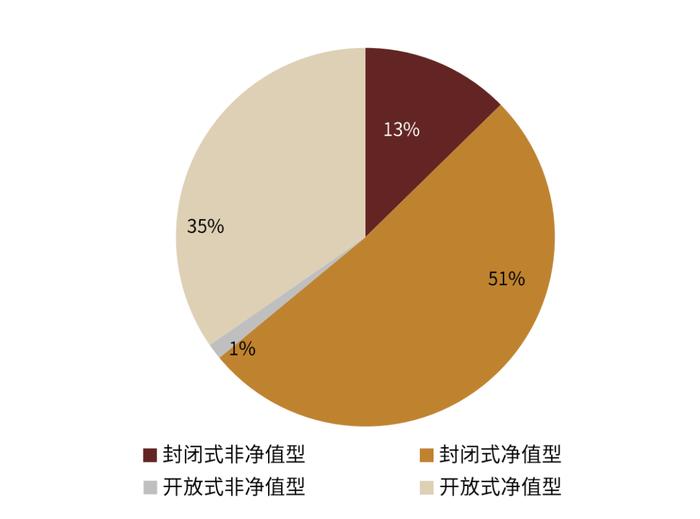

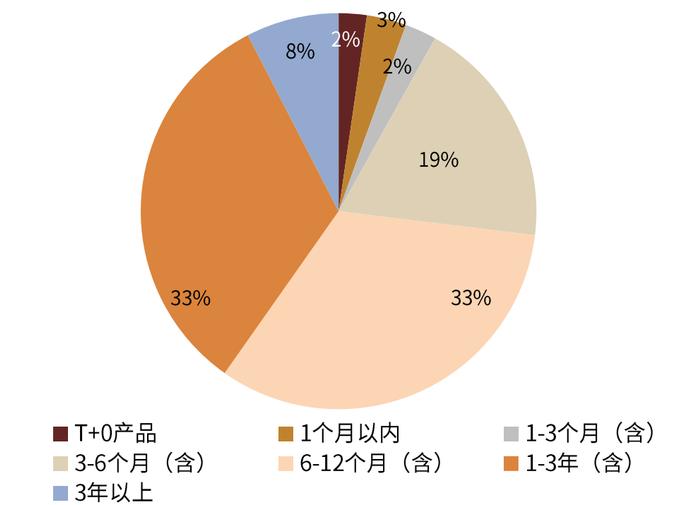

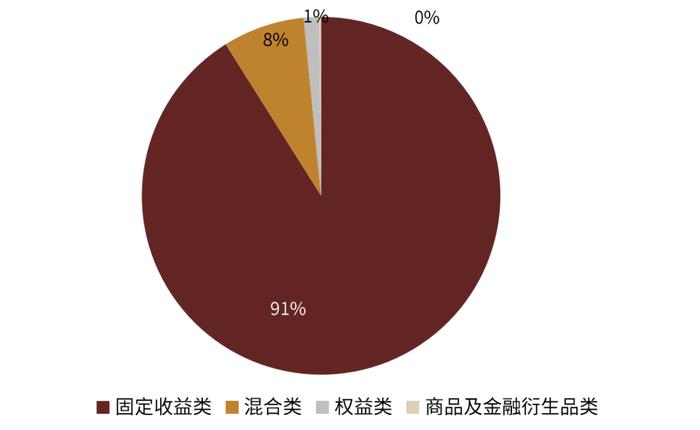

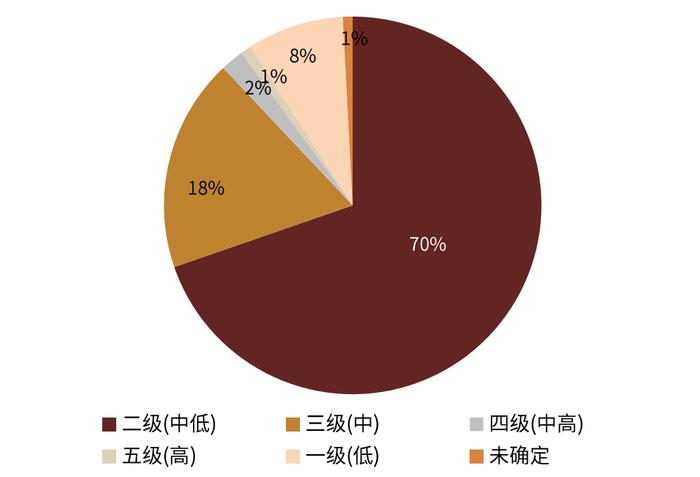

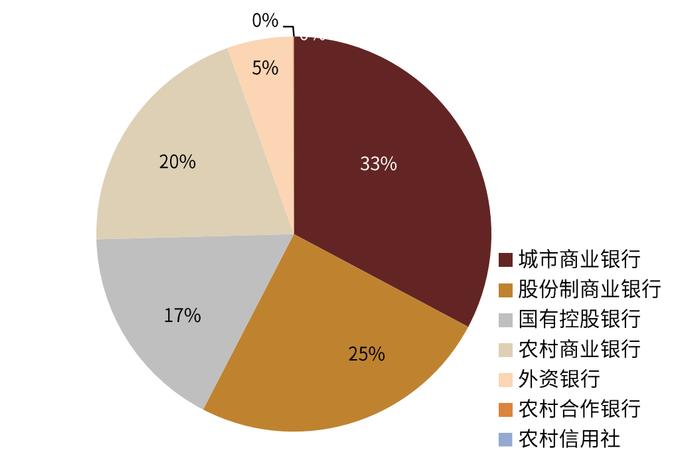

存量产品具备以下几个特征:非保本浮动收益、1年期限及以内、封闭式和固定收益类。根据标准普益统计,截至2021年8月19日,理财产品合计一共有4.93万支理财产品存续。从这些存续产品来看,1)收益类型:绝大多数理财产品符合新规要求,目前有11%的理财产品是保本浮动收益或者保收益的产品,与上月变化不大。2)产品期限:相比理财子公司产品,期限整体仍然偏短,与上月相比3年以上期限占比继续上升1ppt至8%左右。其中3-6个月、6-12个月和1-3年期限占比较高,分别达到19%、33%和33%。1年以内期限的产品占比在60%,相较上月继续回落1ppt。3)开放类型:封闭式占比相对更高,占比达到64%,较上月下降1%。4)产品类型:固定收益类占绝大多数,占比达到91%,混合类和权益类占比仅有8%和1%。5)风险等级:二级(中低等级)占绝大多数,比例在70%。6)银行类型:城市商业银行占比最高,在33%,其余股份制、国有控股和农村商业银行占比相差不大,均在20%左右。

3.理财子公司:理财公司产品发行数量也出现明显回落,新发产品业绩比较基准产品类型分化

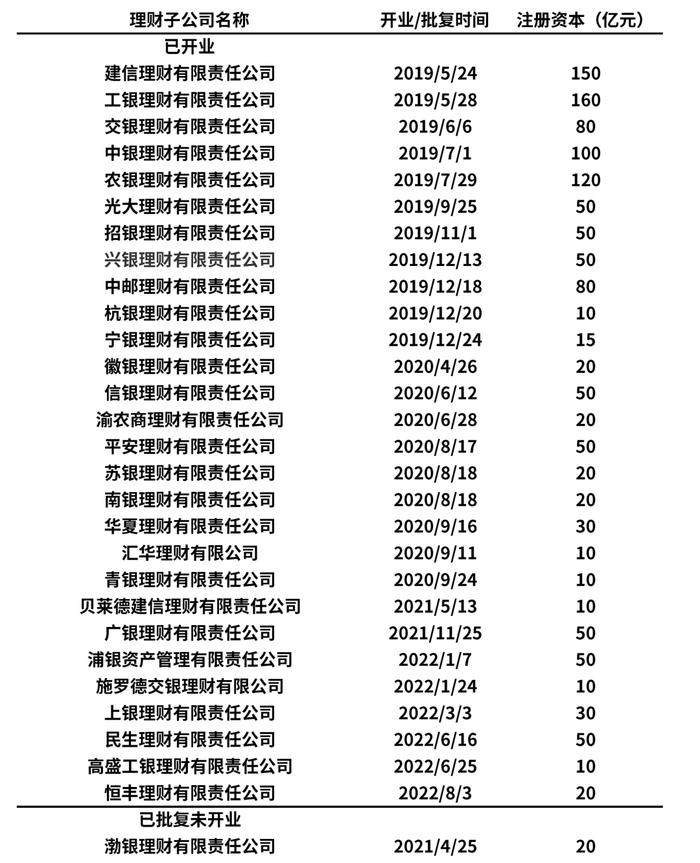

2022年7月20日以来恒丰理财公司开业,齐鲁银行公告拟设立理财公司。目前有28家已经开业,另外还有1家已经获得成立理财公司批复。建设银行、工行、交行、中行、农行、光大、招行、兴业、邮政、中信、杭州银行、宁波银行、徽商、重庆农商、平安、华夏银行、江苏、青岛银行、汇华银行、南京银行、广发银行、浦发银行、上海银行、民生银行和恒丰银行理财子公司、贝莱德建信、施罗德交银和高盛工银理财公司陆续开业。目前还有渤海银行已获得成立理财公司的批复。

理财子发行产品数量也出现明显回落,新发开放式产品业绩比较基准上行,但封闭式下降。根据普益标准统计,2022年7月份共发行了1054支公募理财产品,相比上月明显回落28.35%。业绩比较基准方面,2022年7月份新发理财公司产品业绩比较基准开放式产品上升14bp至3.87%,封闭式产品业绩比较基准下降11bp至4.36%。在售产品有3105支,其中开放式和封闭式业绩基准分别变化不大和下降10bp至3.68%和4.37%。

总体来看,7月份理财的发行支数同比环比均出现明显回落,产品业绩比较基准银行间分化。理财子公司产品发行支数也出现大幅回落,新发开放式产品业绩基准出现上行,但是封闭式下行。上周银行理财半年报发布,我们看到二季度以来理财规模出现明显增长,其规模诉求仍在。我们认为理财规模或仍维持增长,对信用债的需求仍有支撑。

风险

数据样本代表性不足。

[1]2022年以来理财基本实现净值化转型。从1月份开始我们跟踪净值化产品发行量和业绩比较基准,在类型上分为封闭式和开放式。

图表1:全市场定期存款平均利率变化

图表2:7月各类型银行定存平均利率较6月变化

图表3:发行大额存单平均利率变化

图表4:各类型银行7月大额存单平均利率较6月变化

图表5:定期存款平均利率走势(3年期)

图表6:大额存单平均利率走势(3年期)

图表7:7月财政存款增量同比持续少增

图表8:扣除贷款派生、财政存款转移的部分,新增存款7月同比重新回升

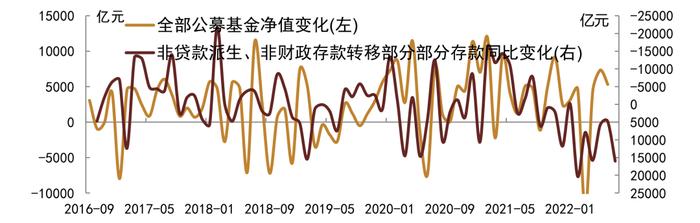

图表9:公募基金规模与存款规模负相关

资料来源:Wind,中金公司研究部;

备注:非贷款派生、非财政存款转移的新增存款=一般存款(居民存款、企业存款、机关团体存款)-非银以外人民币贷款(境内人民币贷款-境内人民币非银行金融机构贷款)-财政性存款

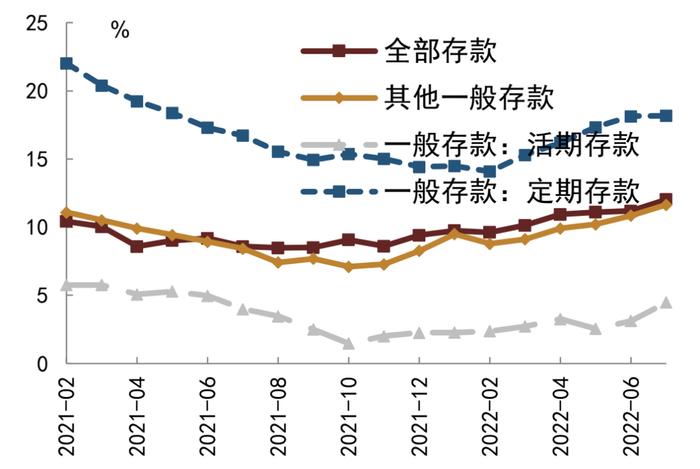

图表10:7月活期存款有所提升,定期存款维持高增

图表11:整体存款:7月各类银行增速均提升较快

图表12:定期存款:维持高增,其中中小行续创年内新高

图表13:定期存款:个人定期存款增速续创年内新高

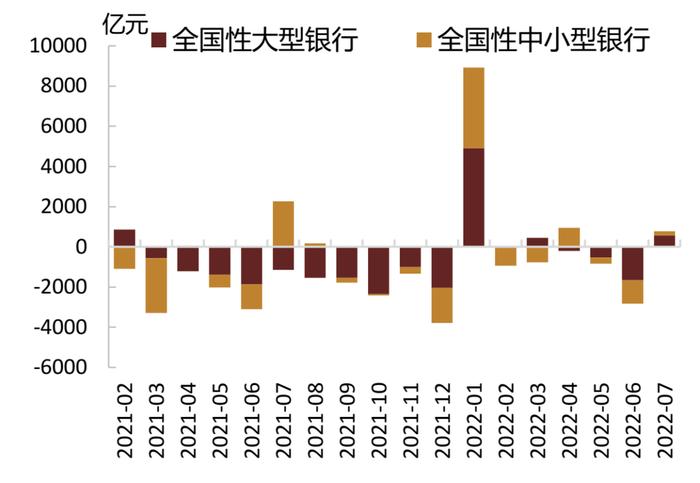

图表14:7月银行结构性存款规模小幅回升

图表15:结构性存款:增速较为稳定

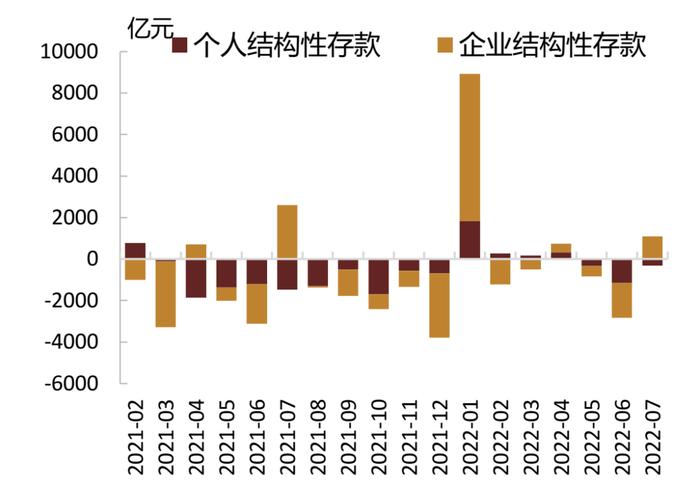

图表16:结构性存款:7月个人小幅回落,企业上升

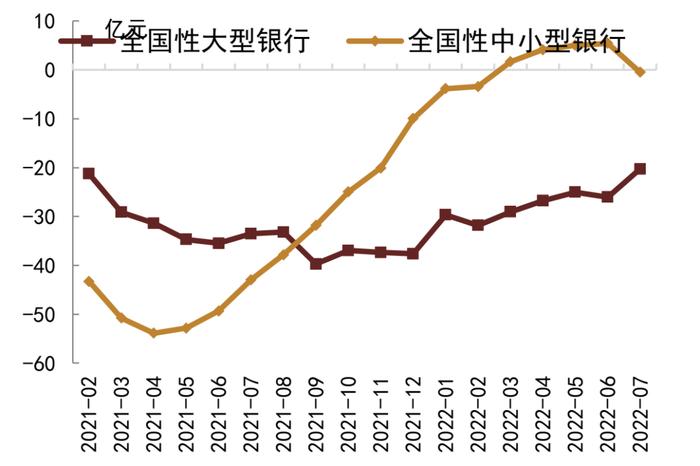

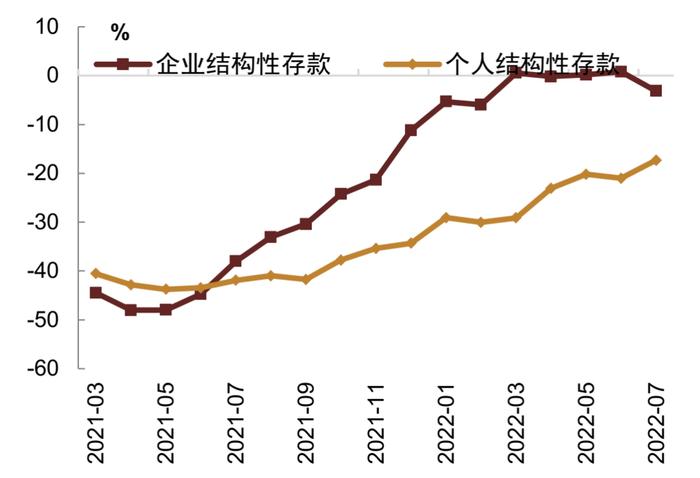

图表17:结构性存款:7月结构性存款增速较为稳定

图表18:金融机构负债端定期存款化:定期存款包括住户和企业均再度提升(截至2022年7月)

图表19:居民定期存款占比和储蓄倾向

图表20:全市场同业存单发行量:8月以来明显回落

图表21:8月以来各类银行发行均有所回落

图表22:1个月AAA同业存单利率大幅下滑

图表23:7天质押式回购利率再创新低

图表24:7月银行负债端主要科目利率较上月变化

图表25:综合负债成本指数:7月各类负债端成本维持低位

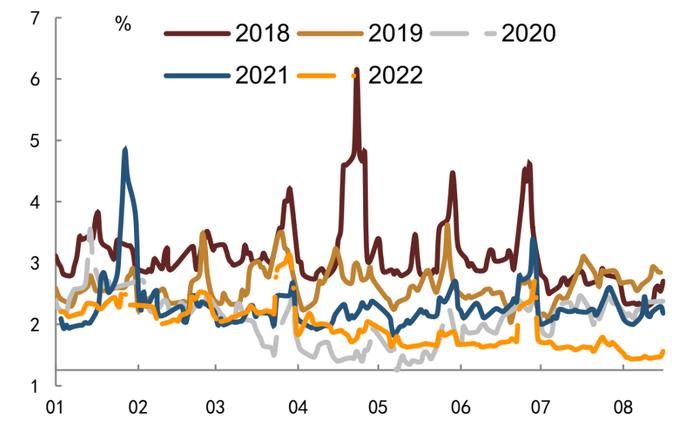

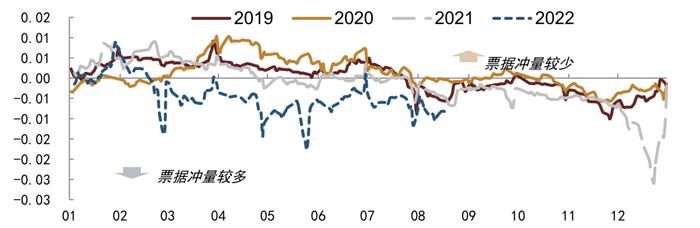

图表26:票据与同业存单利差:8月以来仍在走弱,票据冲量需求仍然较强

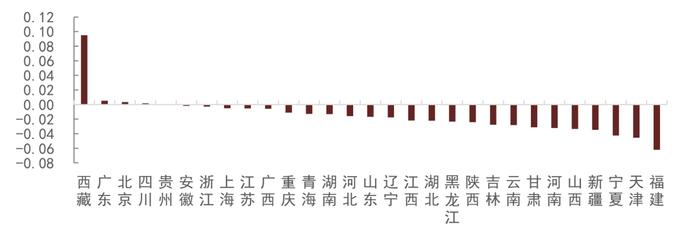

图表27:各省贷款/存款较去年末变化:截至2022年6月末,多数省份存款余额比贷款增长更快

图表28:各类银行债券投资增速

图表29:4月以来银行债券投资增速超过市场债券供给增速

图表30:估算各类银行债券投资久期:城农商行6月小幅回落,7月重新拉升,目前创历史新高

图表31:2020年以来净值型理财发行量和业绩比较基准

图表32:封闭式银行理财新发分银行发行量

图表33:封闭式银行理财新发分银行业绩比较基准

图表34:开放式银行理财新发分银行发行量

图表35:开放式银行理财新发分银行业绩比较基准

图表36:产品收益类型分布

图表37:产品运作模式分布

图表38:理财产品期限分布

图表39:理财产品分类

图表40:理财产品风险等级分布图表

图表41:理财产品按照发行银行分类

图表42:2020年7月以来理财公司发行理财支数和业绩比较基准

图表43:2020年7月以来理财公司在售理财支数和业绩比较基准

图表44:理财公司开业批复情况

本文摘自:2022年8月23日已经发布的《银行间流动性淤积的成因及对策——机构负债端跟踪2022年8月月报》

韦璐璐 SAC执证编号:S0080519080001SFCCERef:BOM881

王海波 SAC执业证书编号:S0080517040002 SFCCERef:BPC512

陈健恒 SAC执业证书编号:S0080511030011 SFCCERef:BBM220

许 艳 SAC执业证书编号:S0080511030007 SFCCERef:BBP876

法律声明

向上滑动参见完整法律声明及二维码