【招商电子】大族激光:Q2单季营收恢复同比增长,关注下游需求复苏及新品进展

事件:公司8月21日公告23年半年报,公司2023年上半年实现营业收入60.87亿元,同比-12.25%,归母净利润4.23亿元,同比-32.88%,扣非归母净利润1.98亿元,同比-67.44%。毛利率34.72%,同比-1.56pcts,净利率7.70%,同比-2.3pcts。我们点评如下:

Q2单季营收恢复同比增长,产品结构变化、研发投入加大等因素导致归母净利同比下滑。公司Q2单季度实现营业收入36.62亿元,同比+3.35%/环比+51.01%,近五个季度首次实现同比正增长。Q2单季度归母净利润2.81亿元,同比-5.9%/环比+97.89%,扣非归母净利润2.40亿元,同比-15.08%/环比扭亏,毛利率35.97%,同比-0.97pcts/环比+3.15pcts,净利率8.57%,同比-2.35pcts/环比+2.18pcts,公司盈利能力同比有所下滑,我们判断主要系:1)产品结构变化,盈利能力较强的PCB业务收入占比下滑;2)研发费用增长,主要系公司在光伏行业、动力电池行业、半导体行业与核心器件等行业加大资源投入力度。

23H1PCB业务下滑明显,消费电子、新能源、通用工业激光等业务有所增长。分业务来看,PCB业务下滑最为明显,23H1收入7.71亿元,同比-55.29%,主要系PCB行业需求整体仍延续低迷态势,行业客户新增产能投资大幅减少;消费电子设备业务收入8.67亿元,同比+6.52%,在消费电子需求疲软的背景下,公司围绕客户创新需求持续推出新品。新能源业务保持增长,深化大客户合作,锂电业务收入10.55亿元,同比+3.96%,在手订单31.76亿元,公司持续推进与宁德时代、中创新航、亿纬锂能、欣旺达、海辰储能、蜂巢能源等行业主流客户的合作,新推出的卷绕机、辊压分切一体机、切叠一体机等产品实现小批量销售。光伏设备业务收入0.98亿元,同比+46.96%,在手订单4.30亿元,公司PECVD、扩散炉、退火炉等设备中标TOPCON电池行业客户批量订单。同时在钙钛矿技术领域,公司自主研发的钙钛矿激光刻划设备已实现量产销售。半导体设备(含泛半导体)业务实现营业收入8.38亿元,同比-19.16%,收入下滑主要系LED市场缓慢复苏。通用工业激光加工设备业务实现营业收入24.58亿元,同比增长7.80%,在手订单6.76亿元,收入增长主要系上半年通用工业激光加工设备市场尤其是高功率激光加工设备需求有所复苏,同时公司持续加大对中低端市场的覆盖和拓展,整体市占率稳步提升。

展望下半年及未来,公司下游需求有望逐步复苏,新业务成长空间可期。分业务看,公司下游PCB、消费电子等需求下半年有望迎来底部复苏,公司围绕客户需求持续推出高阶PCB等新产品,并有望受益于下游客户的产能转移;新能源业务方面,公司与宁德时代、中创新航、亿纬锂能、欣旺达等客户的合作不断深入,并加快出海进程,抓住新能源市场发展的全球化发展机遇。同时,公司高功率激光焊接、Micro-LED、第三代半导体等新兴业务有望逐步起量,贡献长线成长增量。

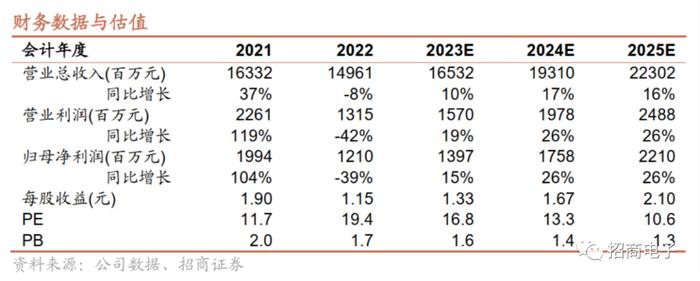

维持“强烈推荐”投资评级。我们看好公司传统业务回暖及多类新业务的成长前景。我们调整23-25年营收为165.32/193.10/223.02亿,归母净利润为13.97/17.58/22.10亿,对应EPS1.33/1.67/2.10元,对应当前股价PE为16.8/13.3/10.6倍,维持“强烈推荐”评级。

风险提示:下游需求不及预期风险,行业竞争加剧风险,技术迭代风险,宏观经济及政策风险。

团队介绍

鄢凡:北京大学信息管理、经济学双学士,光华管理学院硕士,14年证券从业经验,08-11年中信证券,11年加入招商证券,现任研发中心董事总经理、电子行业首席分析师、TMT及中小盘大组主管。

团队成员:曹辉、王恬、程鑫、谌薇、涂锟山等。

团队荣誉:11/12/14/15/16/17/19/20/21/22年《新财富》电子行业最佳分析师第2/5/2/2/4/3/3/4/3/5名,11/12/14/15/16/17/18/19/20年《水晶球》电子2/4/1/2/3/3/2/3/3名,10/14/15/16/17/18/19/20年《金牛奖》TMT/电子第1/2/3/3/3/3/2/2/1名,2018/2019年最具价值金牛分析师。

投资评级定义

股票评级

以报告日起6个月内,公司股价相对同期市场基准(沪深300指数)的表现为标准:

强烈推荐:公司股价涨幅超基准指数20%以上

增持:公司股价涨幅超基准指数5-20%之间

中性:公司股价变动幅度相对基准指数介于±5%之间

回避:公司股价表现弱于基准指数5%以上

行业评级

以报告日起6个月内,行业指数相对于同期市场基准(沪深300指数)的表现为标准:

推荐:行业基本面向好,行业指数将跑赢基准指数

中性:行业基本面稳定,行业指数跟随基准指数

回避:行业基本面向淡,行业指数将跑输基准指数

重要声明

特别提示

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。