【华创交运*业绩点评】圆通速递:Q2归母净利同比增长5.7%,快递主业净利同比增20%,精细化管理推动单票净利保持基本稳定

一、公司发布2023年中报

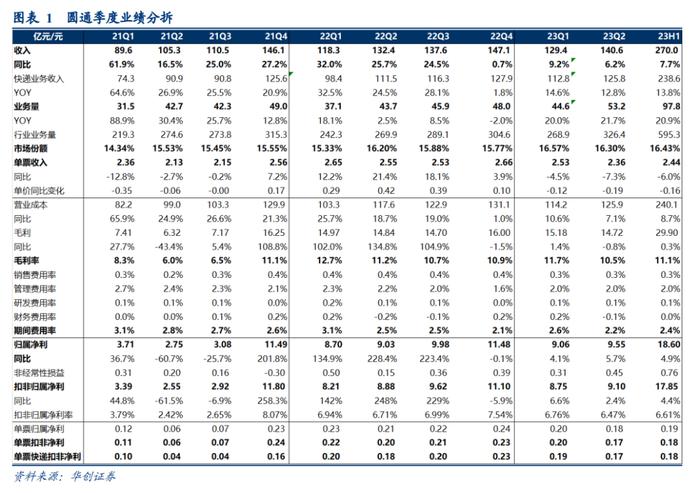

1)2023H1公司实现收入270亿,同比增长7.7%。其中快递收入243.9亿,同比增长13.8%,货代业务收入14.4亿,同比下降36.3%,航空业务收入6.2亿,同比下降25.2%;实现归属净利18.6亿,同比增长4.9%,扣非净利17.85亿,同比增长4.4%。非经0.76亿,主要系政府补助和投资收益略有增加。

2)分季度看:Q1-2实现归属利润分别为9.06及9.55亿,同比增长4.1%及5.7%,扣非净利8.8及9.1亿,同比分别增长6.6%及2.4%。

3)因航空货代业务受行业景气度影响,上半年贡献利润0.12亿,较22年同期减少1.74亿,尤其Q2出现亏损0.05亿;测算Q2快递业务归母利润9.60亿,同比增长20.1%。

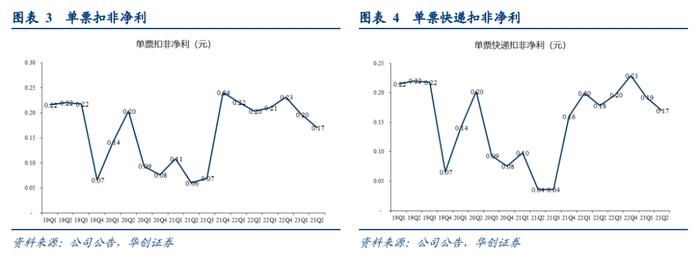

4)单票利润:23H1单票归母净利0.19元,单票扣非净利0.18元,同比均下降约0.03元;其中Q2单票归母净利0.18元,单票扣非净利0.17元,同比下降约0.03元,环比下降约0.03元。

5)测算23年H1快递业务单票归母/扣非净利约0.18元,同比下降约0.01元;其中Q2快递单票归母/扣非利润0.17元,同比下降约0.01元,环比Q1下降约0.02元。公司保持单票盈利相对稳定。

二、经营数据:

1)1-7月累计业务量增速:申通(+33.2%)>圆通(+19.5%)>行业(15.5%)>顺丰(+11.6%)>韵达(-1.5%)。

7月市场份额:圆通(15.7%)>韵达(14.6%)>申通(13.4%)>顺丰(8.2%);

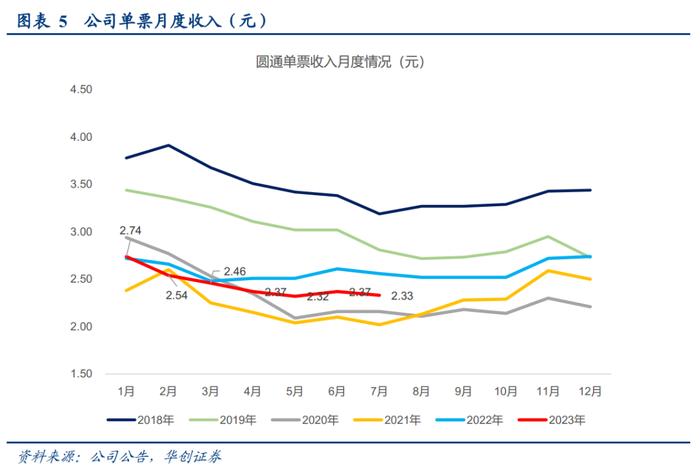

2)单价:23H1单票收入2.44元,同比下降0.16元,其中Q2单票收入2.36元,同比下降0.19元,环比Q1下降0.17元。

三、成本&费用:持续推进精细化管理,核心成本显著下降。

1)23H1不含派费成本下降0.13元。其中,

单票运输成本0.47元,同比下降0.05元,主要得益于公司持续优化运力结构,提升干线运输价格管控能力,优化路由网络,提升直跑线路比例,23H1全网干线车辆优化约600辆,同比减少8.5%,提升装载效率(单车装载票数同比提升12%+),此外得益于油价同比下行(Q2全国柴油市场平均价格同比-10%);

单票中心操作成本0.30元,同比下降0.02元,主要得益于转运中心人均效能提升;

单票派费1.29元,同比下降0.01元,保持相对稳定;

单票网点中转费0.11元,同比下降0.06元;

单票面单0.02元,同比下降3%;

2)其中Q2单票运输成本0.43元,同比下降0.07元,单票中心操作成本0.28元,同比下降0.02元;

3)费用管控良好,23H1期间费用率2.4%,同比下降0.4pct,其中主要系管理费用率改善,同比下降0.2个pct。

四、强调观点:

1)电商快递行业需求具备韧性,尽管行业单价走低,但头部公司盈利仍保持稳定,圆通估值处于低位,性价比凸显。

2)盈利预测:考虑航空货代业务受运价波动影响,我们预计2023-25年盈利预测为预计实现归母净利39.9、46.0、48.8亿元,对应EPS分别为1.16、1.34及1.42元,对应PE分别为12、11及10倍。

3)目标价:考虑行业件量增速中枢下移至10-15%区间,以及行业龙头中通PE估值水平16倍左右浮动,给予圆通2024年净利润15倍PE,对应690亿市值,对应目标价20元,预期较现价约40%空间,强调“推荐”评级。

风险提示:行业价格战大幅超出预期,业务量增速显著低于预期。

具体内容详见华创证券研究所2023年8月23日发布的报告《圆通速递(600233)2023年中报点评:Q2归母净利同比增长5.7%,快递主业净利同比增20%,精细化管理推动单票净利保持基本稳定》

法律声明:

本资料来自华创证券研究所已经发布的研究报告,若对报告的摘编产生歧义,应以报告发布当日的完整内容为准。须注意的是,本资料仅代表报告发布当日的判断,相关的分析意见及推测可能会根据华创证券研究所后续发布的研究报告在不发出通知的情形下做出更改。华创证券的其他业务部门或附属机构可能独立做出与本资料的意见或建议不一致的投资决策。本资料所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本资料仅供订阅人参考之用,不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。华创证券不对使用本资料涉及的信息所产生的任何直接或间接损失或与此有关的其他损失承担任何责任。