“普洱茶第一股”「澜沧古茶」再度冲击港股IPO,通过备案获上市前置条件

转自:活报告

摘要:8月22日,根据香港联交所官网披露,澜沧古茶更新主板上市招股书,继续推进在港上市进程。早前澜沧古茶终止了A股IPO去年5月改道港股IPO,计划在主板挂牌上市。自今年2月21日澜沧古茶递表失效后,这是该公司第3次递交上市申请,联席保荐人是中信建投和招商国际。

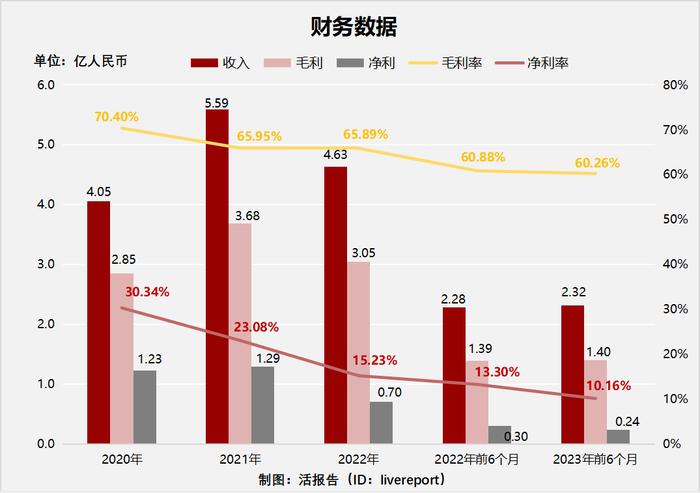

公司于8月1日通过证监会备案,获得境外上市前置条件。公司2022年收入是4.63亿元,净利润0.7亿元,2023年前6个月收入2.34亿元,净利润0.24亿元。

根据LiveReport大数据,成立源于1966年普洱澜沧古茶股份有限公司PU’ERLANCANGANCIENTTEACO.,LTD.(以下简称“澜沧古茶”)于2023年8月22日在港交所递交上市申请,拟香港主板上市。公司曾在2022年5月30日、2023年2月21日递表,这是该公司第3次递交上市申请,联席保荐人为中信建投国际与招商证券国际。曾经在2020年7月3日和12月16日向国内证监会提交招股书。

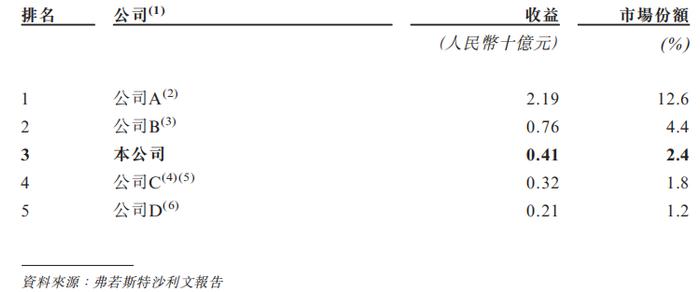

根据弗若斯特沙利文报告,按2022年普洱茶产品产生的收益计算,公司是中国第三大普洱茶公司,市占率为2.4%。经过二十年经营,公司已跻身中国知名普洱茶品牌之列。

截至最后可行日期,公司有23家自营门店及526家经销商营运的门店。电商渠道包括在中国各大电商平台(包括天猫、微信、抖音、快手及京东)的自营网店。

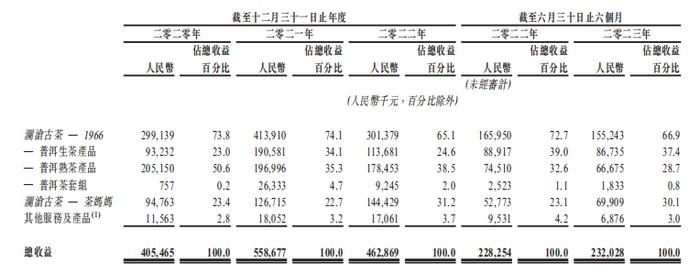

公司将澜沧古茶建立成核心品牌,在品牌下已开发并建设1966及茶妈妈两条产品线,并于2022年7月推出新产品线岩冷。

1966一直专注于经典普洱茶叶产品的开发、生产和销售,于过往录得稳定可观增长,为公司业务的基石。

茶妈妈最初作为消费类产品线于二零一四年推出市场,销售超过126款产品,如红茶、白茶和调味茶,并采用杯装茶及袋泡茶等方式,丰富产品组合。

投资亮点

(1)中国知名普洱茶品牌之一,增长潜力优厚;

(2)具备独特的生产工艺和健全的研发能力;

(3)傲视同侪的高品质原材料和充沛的茶叶库存;

(4)覆盖全渠道的完善销售网络;

(5)品质要求严谨,生产工艺精湛;

(6)管理层开创进取,全心全意为企业在茶叶行业争取成功。

公司资料:

官网:www.lcgc.cn

公司地址:中国云南省普洱市澜沧拉祜族自治县勐朗镇县城西郊温泉社区平掌路

财务分析

截至2022年12月31日止的三个年度以及2022、2023年的前6个月:

收入分别约为人民币4.05亿元、5.59亿元、4.63亿元、2.28亿元及2.32亿元,年复合增长率为6.84%;

毛利分别约为人民币2.85亿元、3.68亿元、3.05亿元、1.39亿元及1.4亿元,年复合增长率为3.37%;

净利润分别约为人民币1.23亿元、1.29亿元、0.7亿元、0.3亿元及0.24亿元,年复合增长率为-24.31%;

毛利率分别约为70.40%、65.95%、65.89%、60.88%及60.26%;

净利率分别约为30.34%、23.08%、15.23%、13.30%及10.16%。

公司2022年收入、毛利、净利下降较多,特别是净利润下降到不足1亿元,毛利率、净利率呈下降趋势,三年毛利率下降约5%,净利率下降约15%。据招股书,毛利率的下降主要源于产品定位(普洱熟茶相对于生茶毛利率更高,2021年推出的普洱生茶产品较多)和疫情期间经销商销售业绩的影响。

截至2023年6月30日,公司账上现金6564.9万元,存货8.35亿元,应收4070.4万元,流动负债总额3.72亿元。

行业前景

根据发酵程度及地理标志,中国的茶叶产品可大致划分为七大茶类,即普洱茶、绿茶、黑茶、红茶、乌龙茶、白茶及黄茶。

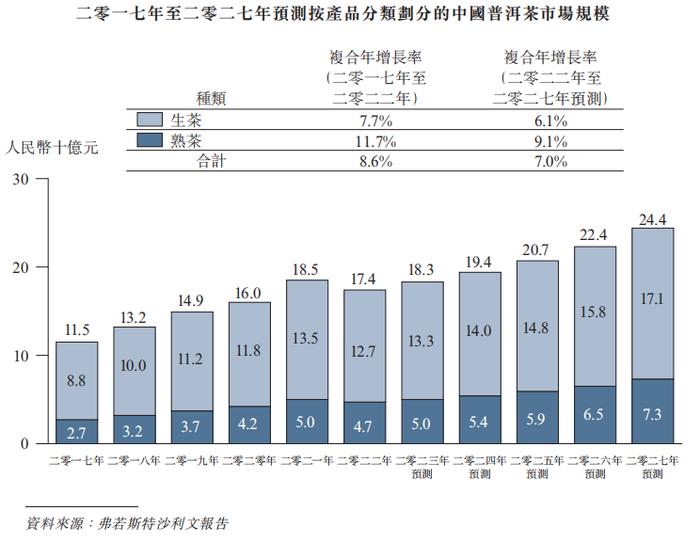

按收益计,中国普洱茶市场的规模由2017年的人民币115亿元增加至2022年的人民币174亿元,复合年增长率为8.6%,预计2027年将达到人民币244亿元,2022年至2027年的复合年增长率为7%。

依据毛茶是否经过人工发酵,普洱茶产品可进一步细分为普洱熟茶及普洱生茶。普洱熟茶市场向来是普洱茶市场的主要增长动力,按收益计,其市场规模由2017年的人民币27亿元增加至2022年的人民币47亿元,复合年增长率为11.7%,预计2027年将达到人民币73亿元,2022年至2027年的复合年增长率为9.1%。

行业地位

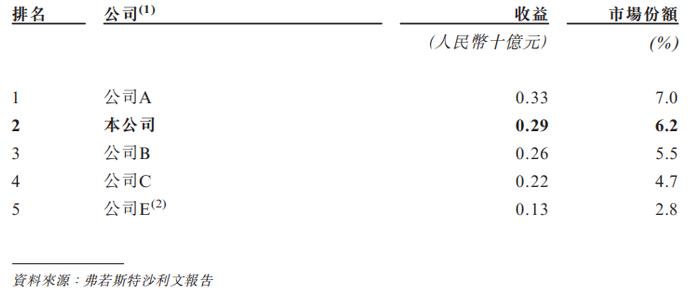

于2022年,公司是中国第七大茶叶公司,占市场份额0.13%,同年中国普洱茶市场规模占中国茶叶市场的5.2%。中国普洱茶市场相对集中,2022年共有超过700位市场参与者,其中,按普洱茶产品产生的收益计,中国五大普洱茶公司共佔有22.4%的市场份额。2022年公司是中国第三大普洱茶公司,占市场份额2.4%。

中国的普洱熟茶市场相对集中,于2022年,按普洱熟茶产品产生的收益计,中国五大普洱茶公司共占有26.2%的市场份额。于2022年,按普洱熟茶产品产生的收益计,公司是中国第二大普洱茶公司,占市场份额6.2%。

同行业公司IPO对比

本次选取的同行业对比公司为:天福(HK:06868)

天福(开曼)控股有限公司主要从事销售及营销各类茶产品以及发展产品理念、口味及包装设计业务。在营销模式上,该公司通过多个品牌运营,包括“天福”、“天心”及“安可李”。该公司通过四个业务部门运营业务:茶叶部、茶食品部、茶具部及其他部。该公司主要产品包括乌龙茶、绿茶、红茶、普洱茶、花茶及白茶等。

主要股东

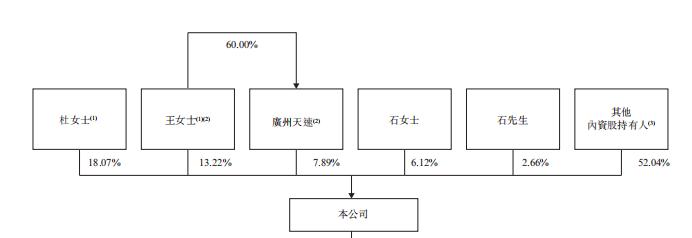

股权结构上,IPO前,杜女士及王女士控制47.96%表决权,杜女士直接实益拥有18.07%;石跃先生(杜女士的丈夫)及石艾灵女士(杜女士的女儿)分别实益拥有2.66%及6.12%;王女士直接实益拥有13.22%;此外,王女士作为其控股股东所控制的广州天速实益拥有7.89%。

其他股东包括景迈新实业、国投创赢基金、郑文平博士(浙江国信投资管理董事)、吴志泽(报喜鸟创始人)。

管理层情况

杜春峄女士,73岁,创始人、执行董事兼主席。负责公司的整体策略决策。拥有超过55年的茶行业经验。杜女士为执行董事石一景女士的母亲。

王娟女士,48岁,执行董事兼总经理。负责公司的整体管理及业务营运。拥有超过16年的茶行业经验。曾创办广州市纯茗茶业有限公司,,于广州轻工集团有限公司担任主任及于广东神州在线电信有限公司担任营运总监。曾经创办广州天速。毕业于中山大学,取得哲学学士学位。

张慕衡先生,47岁,执行董事兼副总经理。主要负责公司的整体财务及经销管理。曾创办广州天速,曾任普洱茶小镇投资有限公司的董事,毕业于广东工业大学电气技术学士专业的本科课程。获得中国计算机软件专业技术资格和水平考试中心的高级工程师资格及微软认证专业数据库管理员及系统工程师。

石一景女士,39岁,执行董事。主要负责公司基建项目的整体管理及为主席提供协助。加入公司前,曾担任澜沧拉祜族自治县公安局的公安干警。毕业于云南民族大学,取得民族学学士学位。石女士为杜女士的女儿。

付刚先生,48岁,为执行董事。彼主要负责公司的整体生产管理。于农业生产及管理拥有逾25年经验。曾于澜沧拉祜族自治县农业和科学技术局科技培训中心担任专家,曾担任澜沧拉祜族自治县鱼种场副厂长,获云南省老科技工作者协会认可为助理工程师。

刘佳杰先生,36岁,副总经理及执行董事。彼主要负责公司的投资及资本市场活动。拥有丰富的资本市场及证券交易经验。加入公司前,曾于华创证券有限责任公司投资银行部担任执行总经理。于摩根士丹利证券(中国)有限公司投资银行部担任经理。于华融证券股份有限公司投资银行部担任高级副总监。于华泰联合证券有限责任公司及上海证券交易所投资银行部担任经理。取得贸易经济及会计双学士学位,取得应用经济学硕士学位。获中国证券业协会认可为保荐代表人。

上市前融资

中介团队

据LiveReport大数据统计,澜沧古茶中介团队共计8家,其中保荐人2家,近10家保荐项目数据表现尚可;公司律师共计2家,综合项目数据尚可。整体而言中介团队历史数据表现尚可。

保荐人承销历史业绩

中信建投保荐近期首日破发率为29.03%;

招商国际保荐近期首日破发率为20%。

舆情分析

通过天眼查查询其运营主体普洱澜沧古茶股份有限公司,风险提示如下:

整体来看,公司主要有一些不正当竞争、商标权等纠纷,舆情属正常范围。