海通消费 | 东南亚国别消费研究:总篇—世界第六大消费市场,增长动力强劲

重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

汪立亭

海通批零社服研究首席分析师

S0850511040005

李宏科

海通批零社服联席首席分析师

S0850517040002

投资要点

本报告是海通东南亚国别消费研究系列的开篇,内容主要包括东南亚的经济发展、整体消费现状、需求增长的底层来源、本地资源和供应链、进出口情况,以及资本市场概况,旨在为东南亚消费行业做总概性的介绍。

经济:世界第五大经济体,GDP增速高于世界平均。将东盟整体与其他国家比较,根据Euromonitor数据,2023年东盟GDP达3.8万亿美元,居世界第五位,美元名义GDP2015-2023年CAGR达5.2%,高于世界平均的4.3%;人口总量达6.8亿人,居世界第三位。东盟十国中,印尼、泰国、新加坡、菲律宾、越南和马来西亚六国经济体量相对较大,合计占东盟GDP的97%。根据IMF预测,2024年六国实际GDP预测增速各5.0%/2.9%/2.1%/6.0%/5.8%/4.4%,仍将是世界经济增长的重要引擎。

消费:世界第六大居民消费市场,消费增长动力强劲。将东盟整体与其他国家比较,根据Euromonitor数据,2023年东盟居民消费达2.1万亿美元,约占世界总体的4%,居世界第六位;2015-2023年CAGR达4.8%,超过世界平均的4.0%。东盟庞大的人口规模和年轻化的人口结构,以及快速增长的消费支出和较高的消费意愿,都将成为消费未来强劲增长的有力保障。

零售渠道:世界第五大零售市场,电商渠道快速增长。将东盟整体与其他国家比较,根据Euromonitor数据,2023年东盟零售规模6482亿美元,居世界第五位,2015-2023年CAGR为3.8%,超过世界平均的3.3%;主要六国零售规模合计达6285亿美元,占东盟总量的97%。2023年东盟电商零售规模1240亿美元,居世界第六位,2015-2023年复合增速高达40%,远超过世界平均的16%;主要六国电商零售规模合计达1239亿美元,占东盟总量的99%,其中印尼占比总量近半数。

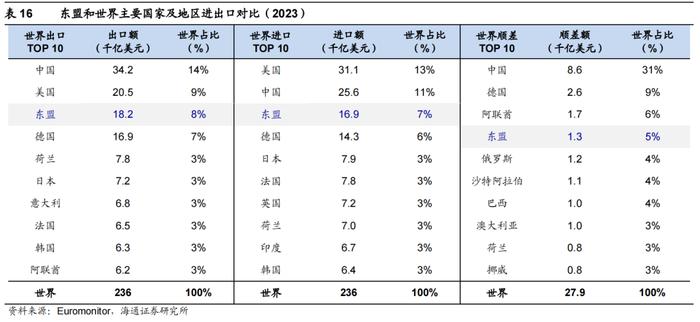

本地供应及进出口情况。东盟地区自然资源丰富,部分能源、矿产和农产品生产供应皆位于世界前列,其中能矿资源主产石油、锡和镍等,农产品主产橡胶、棕油、椰子、咖啡和香料等。进出口方面,将东盟视为整体与其他国家及地区比较,东盟进出口额均为世界第三,贸易顺差为世界第四;其中顺差主要来自机电设备,纺织品和农产品,逆差主要来自矿石能源,化工产品和金属。从贸易国别结构看,除东盟内部外,出口额前三大分别为中国、美国和日本;进口额前三大分别为中国、美国和韩国。

资本市场:全球投资者重要目的地之一。东盟资本市场多起步于20世纪60-70年代,早期主要以本国投资者为主,外资参与度较低,且制度相对不完善。20世纪80-90年代,东盟开始意识到区域一体化的重要性,逐渐开放资本市场,吸引外国直接投资。1997年亚洲金融危机对东盟资本市场造成重大冲击,随后各国开始加强金融监管和金融基础设施建设,推动市场改革和效率提升。2015年东盟经济共同体的成立使资本市场的互联互通得到加强。如今,东盟资本市场已经成为全球投资者重要目的地之一,市场规模和流动性持续增长。

风险提示:宏观经济和市场需求波动风险、地缘政治风险等。

自1991年建立对话关系以来,中国东盟关系实现跨越式发展;2013年习近平主席正式提出构建更为紧密的中国东盟命运共同体愿景;2021年中国东盟建立全面战略伙伴关系。区域经济一体化方面,中国和东盟互为重要发展机遇,在分享超大规模市场、发挥经济互补优势、合理配置资源要素等方面具有广泛的共同利益。2002年《中国—东盟全面经济合作框架协议》签署,2023年《区域全面经济伙伴关系协定》(RCEP)全面生效。目前双方已连续四年互为第一大贸易伙伴,中老铁路、雅万高铁等“一带一路”项目也已建设竣工。

根据《大华银行企业展望调查报告2024(中国内地篇)》,其调研的中国内地600家大中型企业中,未来三年内,约25%表示拓展海外业务是其首要任务之一,45%表示发展东盟业务在众多海外市场中居首位。对中国东盟经贸合作的系统性研究对中国企业出海东盟具有重要意义和价值。本报告是海通东南亚国别消费研究系列的开篇,内容主要包括东南亚的经济发展、整体消费现状、需求增长的底层来源、本地资源和供应链、进出口情况,以及资本市场概况,旨在为东南亚消费行业做总概性的介绍。

1.经济:世界第五大经济体,GDP增速高于世界平均

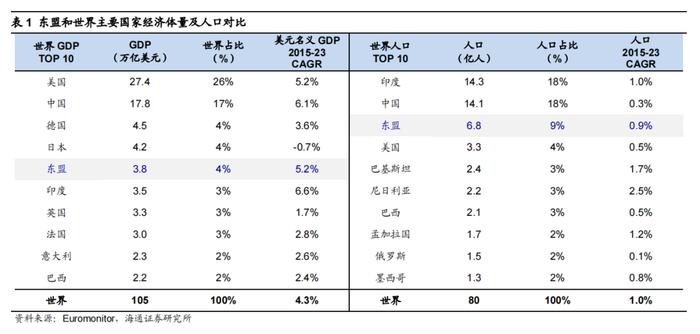

世界第五大经济体,人口总量位居全球第三。东盟成立于1967年8月,创始国包括印度尼西亚、马来西亚、菲律宾、新加坡和泰国。此后东盟于1984年吸纳文莱,1995年吸纳越南,1997年吸纳老挝和缅甸,1999年吸纳柬埔寨,形成目前的东盟十国。东盟经济共同体2015年成立,《东盟经济共同体蓝图2025》于同年发布。时至今日,依照蓝图纲领,东盟已在区域经济一体化建设上取得了诸多重要成就。若将东盟视为整体与其他国家比较,根据Euromonitor数据,2023年东盟GDP达3.8万亿美元,约占世界总体的4%,居世界第五位,仅次于美国、中国、德国和日本,美元名义GDP在2015-2023年间年复合增速达5.2%,在TOP10经济体中仅次于中国和印度,高于世界平均的4.3%;人口总量达6.8亿人,约占世界总体的9%,居世界第三位,仅次于印度和中国,2015-2023年间年复合增速0.9%,与世界平均增速基本持平。

按调整后HDI东盟十国仅新加坡属发达国家,老挝、缅甸和柬埔寨发展程度较低。根据UNDP基于各国国民寿命、教育和GNI相关数据编制的人类发展指数(简称HDI;0.800及以上为非常高,0.700-0.799为高,0.550-0.699为中,0.550以下为低;是否达到非常高区间通常被视为衡量发达国家的标准),2022年东盟十国中新加坡、文莱、马来西亚和泰国均位于“非常高”区间;越南,印尼和菲律宾位于“高”区间,同区间的中国HDI为0.788,居世界75位;老挝,缅甸和柬埔寨位于“中”区间,发展程度相对较低。根据相关指标不平等程度调整后,仅新加坡仍处于“非常高”区间;文莱滑落至“高”区间;马来西亚,泰国,越南,印尼和菲律宾老挝落入“中”区间;老挝,缅甸和柬埔寨则跌入“低”区间。

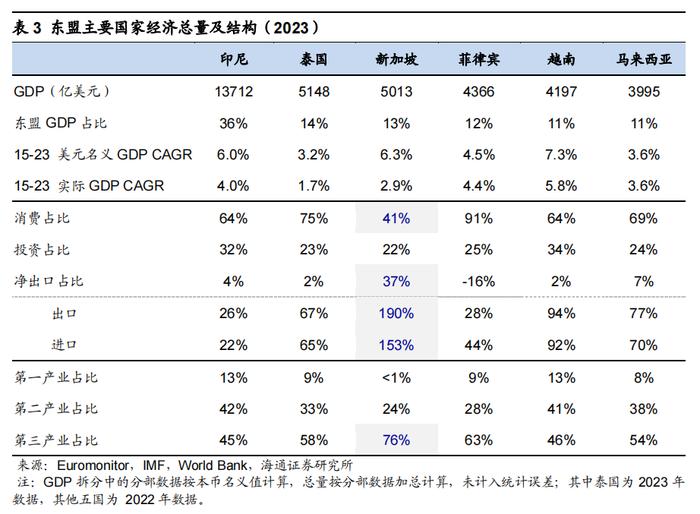

印尼、泰国、新加坡、菲律宾、越南和马来西亚六国经济体量相对较大。东盟十国中,文莱人口较少;老挝,缅甸和柬埔寨发展程度较低,对东盟经济贡献相对较小;其他六国经济和人口体量相对较大。根据Euromonitor数据,2023年六国GDP合计约3.6万亿美元,占东盟GDP约97%;其中印尼/泰国/新加坡/菲律宾/越南/马来西亚占比各约36%/14%/13%/12%/11%/11%。2015-2023年,各国美元计价的名义GDP年复合增速各6.0%/3.2%/6.3%/4.5%/7.3%/3.6%,实际GDP年复合增速各4.0%/1.7%/2.9%/4.4%/5.8%/3.6%。

东盟六国从经济结构看,根据IMF和WorldBank数据,①按支出法拆分:东盟主要六国除新加坡净出口占比GDP达37%外,其余五国净出口占GDP比重普遍在10%以下,而消费占比GDP则均超60%,其中菲律宾高达91%。五国中,除印尼进口占GDP仅22%,进口依赖度相对较低外,泰国、菲律宾、越南和马来西亚进口占GDP各达65%/44%/92%/70%,对进口依赖度普遍较高。除印尼和菲律宾外,其余三国的出口额占GDP比重均高于65%。②按产业拆分:六国普遍以第二、三产业为主,其中第三产业占比最高。横向比较来看,印尼和越南第二产业相对较强,而新加坡则几乎由第三产业主导。

东盟国家是未来世界经济增长的重要引擎。根据IMF《WorldEconomicOutlook,July2024》和《WorldEconomicOutlook,April2024》预测,东盟主要国家中,2024年印尼、泰国、新加坡、菲律宾、越南和马来西亚的实际GDP预测增速各5.0%/2.9%/2.1%/6.0%/5.8%/4.4%,2025年各5.1%/3.1%/2.3%/6.2%/6.5%/4.4%,整体高于同期发达国家的1.7%/1.8%,世界平均的3.2%/3.3%,以及发展中国家的4.3%/4.3%。

2.消费:世界第六大居民消费市场,消费增长动力强劲

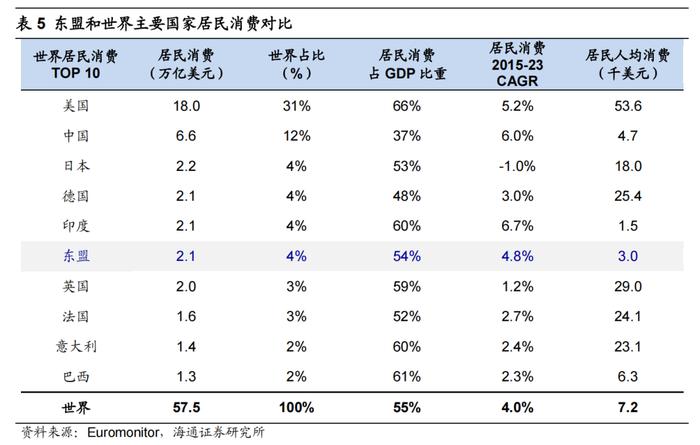

世界第六大居民消费市场。将东盟视为整体与其他国家比较,根据Euromonitor数据,2023年东盟居民消费达2.1万亿美元,约占世界总体的4%,居世界第六位,仅次于美国、中国、日本、德国和印度;2015-2023年复合增速达4.8%,超过世界平均的4.0%;占GDP比重达54%,基本持平世界平均水平。

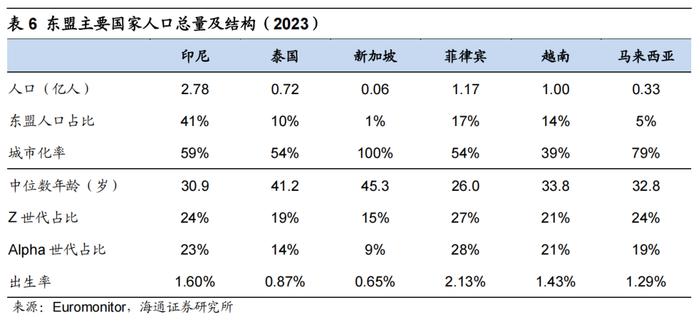

庞大的人口规模和年轻化的人口结构。根据Euromonitor数据,六国人口合计约6亿人,占东盟人口总量约88%,其中印尼/泰国/新加坡/菲律宾/越南/马来西亚占比各约41%/10%/1%/17%/14%/5%,且除越南外,各国城市化率均在50%以上。印尼人口达2.78亿为六国中最高,且人口结构也相对较优。菲律宾拥有仅次于印尼的1.17亿人口,同时还拥有相对最出色的人口结构;其人口中位数年龄26岁,Z世代占比27%,Alpha世代占比28%,出生率2.13%,均为六国中最优水平。越南和马来西亚处于相对中等水平,泰国和新加坡老龄化程度相对较高。

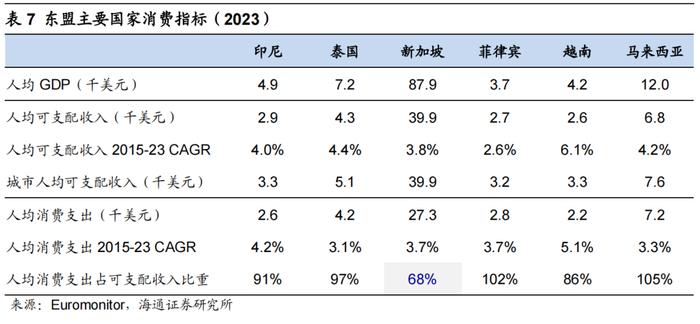

快速增长的消费支出和较高的消费意愿。根据Euromonitor数据,2023年印尼/泰国/新加坡/菲律宾/越南/马来西亚人均消费支出各2.6/4.2/27.3/2.8/2.2/7.2千美元,2015-2023年复合增速各4.2%/3.1%/3.7%/3.7%/5.1%/3.3%,均超过世界平均的2.9%;人均消费支出占可支配收入比重各91%/97%/68%/102%/86%/105%。

从消费结构看,新加坡的消费更偏向可选消费,其余五国的消费以必选消费为主。我们认为这与国家经济发展程度和消费发展阶段有关。根据Euromonitor数据,六国食饮烟酒(除新加坡),住房家具和交通支出占比普遍较高。六国横向比较来看,印尼食饮烟酒和交通支出占比最高,泰国餐饮支出占比最高,新加坡住房家具、医药健康、文娱和其他支出占比最高;越南服饰和教育支出占比最高,马来西亚通信支出占比最高。

从消费结构变化趋势看,根据Euromonitor数据,2015-2023年消费占比变动绝对额超0.5%的项目中,印尼食饮烟酒和医药健康支出占比上升,交通支出占比下降;泰国食饮烟酒、医药健康和其他支出占比上升,餐饮和服饰支出占比下降;新加坡医药健康和其他支出占比上升,住房家具,交通,通信和文娱支出占比下降;菲律宾食饮烟酒和其他杂项支出占比上升,餐饮、服饰、交通和文娱支出占比下降;越南住房家居、医药健康、文娱和教育支出占比上升,食饮烟酒支出占比下降;马来西亚食饮烟酒和通信支出占比上升,住房家居、文娱和其他支出占比下降。

3.零售渠道:世界第五大零售市场,电商渠道快速增长

世界第五大零售市场,第六大电商零售市场。将东盟视为整体与其他国家比较,根据Euromonitor数据,2023年东盟零售规模6482亿美元,约占世界总体的4%,居世界第五位,仅次于美国、中国、日本和印度,2015-2023年复合增速3.8%,超过世界平均的3.3%;电商零售规模1240亿美元,约占世界总体的3%,居世界第六位,仅次于中国、美国、英国、韩国和日本,2015-2023年复合增速高达40%,为世界TOP10中最高,远超过世界平均的16%。

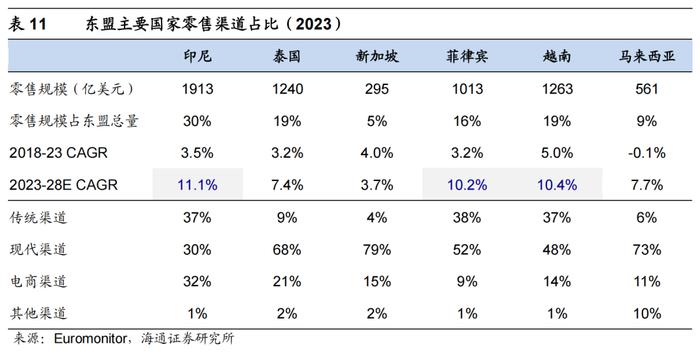

零售市场份额集中在东盟主要六国。根据Euromonitor数据,东盟主要六国零售规模合计达6285亿美元,占东盟总量的97%,其中印尼/泰国/新加坡/菲律宾/越南/马来西亚占比各约30%/19%/5%/16%/19%/9%;其中预计印尼、菲律宾和越南未来增速较快,2023-2028年预计复合增速均在10%以上。渠道方面,印尼电商渠道占比零售总规模的32%,为六国中最高水平,现代渠道占比仅30%相对较弱;泰国,新加坡和马来西亚以现代渠道为主,菲律宾和越南传统和现代渠道相对均衡。

电商零售市场份额集中在主要东盟主要六国,印尼电商零售规模占东盟总量近半。根据Euromonitor数据,东盟主要六国电商零售规模合计达1239亿美元,占东盟总量的99%,其中印尼/泰国/新加坡/菲律宾/越南/马来西亚占比各约49%/21%/3%/7%/14%/5%;预计2023-2028年复合增速各17%/11%/5%/22%/21%/12%。主要的区域性电商品牌包括Shopee、Lazada、Tiktok、Amazon、Shein、Zalora等,深耕单一国家的电商品牌包括印尼的Tokopedia(后被Tiktok收购75%股份)和Bukalapak等。

4. 本地供应及进出口情况

虽然东盟各国资源禀赋不同,但东南亚整体受益所处地理位置,自然资源丰富,部分能源、矿产和农产品生产供应皆位于全球前列。东盟地区的主要能矿资源是石油、锡和镍,拥有世界最大的锡矿带。其中,印尼是世界最大镍生产国,第二大锡生产国,同时也是重要的煤炭、天然气出口国。东盟地区还是世界上橡胶、棕油、椰子、咖啡和香料等热带经济作物的最大产区。其中,印尼是世界最大的椰子和棕油生产国,泰国的橡胶生产居世界首位。

进出口方面,东盟的进出口额均列世界第三,贸易顺差位列世界第四。从外贸结构看,东盟顺差主要来自机电设备、纺织品和农产品,逆差主要来自矿石能源、化工产品和金属。从贸易国别结构看,除东盟内部外,出口额前三大分别为中国、美国和日本;进口额前三大分别为中国、美国和韩国。

4.1 本地供应

(1)能源及电力:

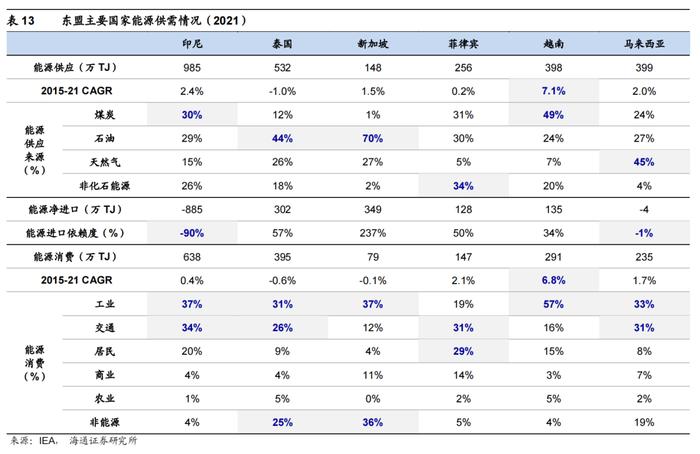

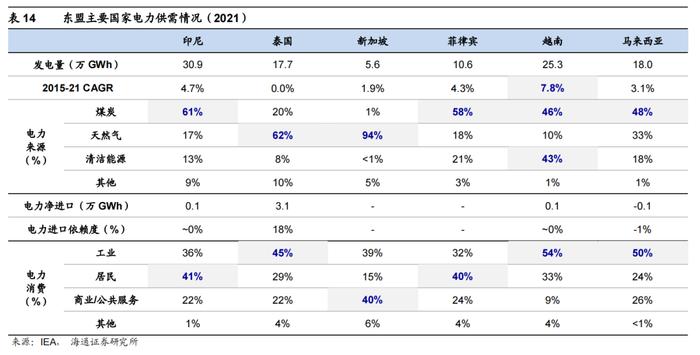

①印尼:根据IEA数据,截至2021年,以总能量计,印尼是世界第三大煤炭生产国和第十四大天然气生产国,国内能源供应以煤炭为主,2021年总供应量985万TJ,2015-2021年复合增速2.4%;国内能源消费主要用于工业和交通。以总能量计,印尼是世界第六大能源出口国,第一大煤炭出口国,和第十一大天然气出口国,能源净出口高达885万TJ,相当于国内供应量的90%。电力方面,印尼发电量的61%来自煤炭,2021年总发电量达30.9万GWh,2015-2021年复合增速4.7%,增速在东盟六国中仅次于越南;居民用电占国内电力消费的41%,超过工业消费占比的36%,是六国中唯二居民用电超过工业用电的国家之一(另一国为菲律宾)。

②泰国:根据IEA数据,泰国国内能源供应以石油为主,2021年总供应量532万TJ,2015-2021年复合增速-1.0%;其中部分化石能源被用于国内化工生产,非能源用途占能源消费总量的25%。泰国能源进口依赖度较高,2021年能源净进口302万TJ,相当于国内供应的57%。电力方面,泰国发电量的62%来自天然气,2021年总发电量达17.7万GWh,较2015年基本持平;电力净进口3.1万GWh,是世界第五大电力进口国(仅次于美国、德国、意大利和伊拉克),工业用电占国内电力消费的45%。泰国的能源政策侧重于减少对天然气的依赖,以加强能源安全。随着可再生能源成本的降低,泰国的传统发电方式开始逐渐让位于替代能源。

③新加坡:根据IEA数据,新加坡2021年能源供应总量148万TJ,2015-2021年复合增速1.5%;其中石油占供应总量的70%;工业占能源消费总量的37%。新加坡能源高度依赖进口,2021年净进口349万TJ,是供应量的约2.4倍。电力方面,新加坡发电量几乎全部来自天然气,2021年总发电量5.6万GWh,2015-2021年复合增速1.9%;商业和公共服务用电占国内电力消费的40%,是六国中唯一商业和公共服务用电超过工业用电的国家。近年来,新加坡持续扩大其天然气进口设施,并积极寻求成为全球主要的天然气交易中心,具体举措包括创建液化天然气价格指数SLiNG,建设开放透明的天然气现货和二级市场等。

④菲律宾:根据IEA数据,菲律宾是六国中唯一非化石能源供应超过化石能源(煤炭、石油、天然气)的国家,2021年能源总供应量256万TJ,2015-2021年复合增速0.2%;能源消费主要用于交通和居民,工业消费仅占总量的19%,为六国中最低。菲律宾能源进口依赖度较高,2021年能源净进口128万TJ,相当于国内供应的50%。电力方面,菲律宾发电量的58%来自煤炭,2021年总发电量10.6万GWh,2015-2021年复合增速4.3%;居民用电占国内电力消费的40%,超过工业用电的32%,是六国中唯二居民用电超过工业用电的国家之一(另一国为印尼)。菲律宾政府高度重视居民电力供应,根据其能源部《2023-2032年全国全面电气化路线图》,截至2023年6月,菲律宾家庭电气化水平为91.1%,并预计在2028年实现全面电气化。

⑤越南:根据IEA数据,越南国内能源供应以煤炭为主,2021年总供应量398万TJ,2015-2021年复合增速7.1%;工业消费占国内消费总量的57%。越南能源一定程度上依赖进口,2021年能源净进口135万TJ,相当于国内供应的34%。电力方面,越南2021年总发电量达25.3万GWh,其中43%来自清洁能源,为六国中清洁能源占比最高的国家;2015-2021年复合增速6.8%;工业用电占国内电力消费的54%。越南能源和电力的工业使用占比和消费量增速均为六国中最高。近年来,为降低电力供应压力,越南在电力发展规划中提高了非水电可再生能源装机容量目标,从2030年占总装机容量的9.4%提高到21%,同时将燃煤发电容量占比从52%降至43%。

⑥马来西亚:根据IEA数据,截至2021年,以总能量计,马来西亚是世界第十二大天然气生产国,国内能源供应以天然气为主,2021年总供应量399万TJ,2015-2021年复合增速2.0%;能源消费主要用于工业和交通。以总能量计,马来西亚是世界第九大天然气出口国,国内能源供需基本平衡。电力方面,马来西亚推行以煤炭替代天然气发电的政策,2021年总发电量达18万GWh,其中48%来自煤炭,超过天然气的33%;发电量2015-2021年复合增速3.1%;工业用电占国内消费的50%。

(2)矿产品:

根据USGS数据,截至2019年,①印尼:是世界第一大镍生产国,第二大锡生产国,第三大天然沸石生产国,和第七大矿金生产国。为增加矿业和金属加工业附加值,印尼相关法规禁止国内矿业公司直接出口矿石,且自2017年起,外国所有者须在投产后5年内开始分阶段降低所持股权比例,至第10年限制最高为49%(此前的条例允许外国拥有矿山70%所有权,以及加工和精炼设施60%所有权)。②泰国:是世界第五大石膏和长石生产国,第八大稀土生产国;此外还出产锰、锡和钨等金属矿物,以及水泥、粘土、萤石、珍珠岩、盐、砂砾和石材等工业矿物。③新加坡:国内有钢铁、精炼金等工业,但占经济比重较小。④菲律宾:是世界第二大镍生产国,第四大钴生产国;此外还出产铬、铜、金和银等金属矿物,以及水泥、粘土、煤炭、长石、盐和石材等工业矿物。⑤越南:是世界第二大钨生产国,第三大水泥生产国,第四大萤石生产国,第五大熟料生产国,第九大稀土生产国,和第十一大铝土矿生产国;此外还出产锑、铋、铜、铁矿石、铅、锰、锡、钛和锆等金属矿物,以及重晶石、氮(氨)、磷酸盐岩、盐等工业矿物。⑥马来西亚:是世界第十一大铝土矿、锡和锰生产国(政府于2016年起限制铝土矿开采,2015年为世界第三大铝土矿生产国)。

(3)农产品:

根据FAO数据,截至2022年,各项农产品按产量在世界排位顺序,①印尼:粮食主要出产玉米、水稻和木薯;蔬菜主要出产韭葱和青椒;水果主要出产椰子、菠萝、芒果、番石榴、山竹、香蕉、番木瓜等;禽畜主要出产鸡肉和鸡蛋;其他主产济作物包括丁香、木棉、油棕、天然橡胶、豆蔻、香草、可可、咖啡、胡椒、马尼拉麻、辣椒、肉桂、烟草等。印尼是全球农业大国,初级农产品种类多产量大。②泰国:粮食主要出产木薯、水稻、玉米;水果主要出产小众水果;禽畜主要出产鸟蛋和鸭肉;其他主产济作物包括天然橡胶、金丝雀草籽、木棉、油棕、辣椒、甘蔗等。③新加坡:少量自产肉类和蔬菜供应国内。④菲律宾:粮食主要出产水稻;蔬菜主要出产莴苣和豇豆;水果主要出产椰子、菠萝和其他多种热带水果;禽畜主要出产猪和水牛内脏、鸟蛋和水牛肉;其他主产济作物包括马尼拉麻、腰果等。⑤越南:粮食主要出产水稻和木薯;蔬菜出产卷心菜等多种蔬菜;水果主要出产柚子、椰子、牛油果、芒果、番石榴和山竹等;禽畜主要出产鸭肉、猪内脏、水牛肉和内脏;其他主产济作物包括胡椒、咖啡、腰果、肉桂、天然橡胶、蚕茧等。⑥马来西亚:禽畜主要出产鸭肉,其他主产济作物包括油棕、芥菜籽和其他油籽、胡椒、丁香等。

4.2进出口

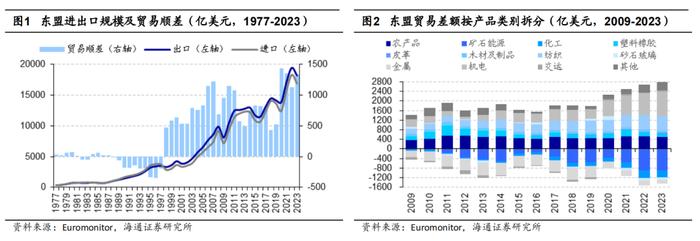

东盟进出口额均位列世界第三,贸易顺差排名世界第四。若将东盟视为整体与其他国家及地区比较,根据Euromonitor数据,2023年东盟出口额1.82万亿美元,约占世界总体的8%,进口额1.69万亿美元,约占世界总体的7%,进出口额均居世界第三位,仅次于中国和美国;贸易顺差1337亿美元,约占世界总体的5%,居世界第四位,仅次于中国、德国和阿联酋。

亚洲金融危机后,根据Euromonitor数据,东盟对外贸易由1997年的逆差192亿美元,反转为1998年的顺差473亿美元,至2023年已连续26年实现贸易顺差,2020年最高点顺差额达1435亿美元。从外贸结构看,东盟顺差主要来自机电设备、纺织品和农产品,逆差主要来自矿石能源,化工产品和金属。

根据Euromonitor数据,东盟2023年机电设备贸易顺差1032亿美元,约占世界机电设备出口顺差总额的8%,居世界第三位,仅次于中国和中国台湾;纺织品贸易顺差603亿美元,约占世界纺织品出口顺差总额的11%,居世界第二位,仅次于中国;农产品贸易顺差494亿美元,约占世界农产品出口顺差总额的9%,居世界第二位,仅次于巴西。

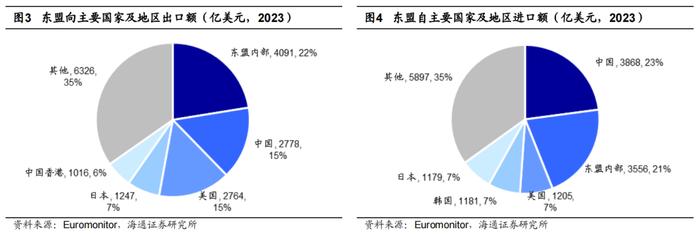

从贸易国别看,根据Euromonitor数据,2023年东盟向东盟内部/中国/美国/日本/中国香港出口额各4091/2778/2764/1247/1016亿美元,各占东盟出口总额的22%/15%/15%/7%/6%;自中国/东盟内部/美国/韩国/日本进口各3868/3556/1205/1181/1179亿美元,各占东盟进口总额的23%/21%/7%/7%/7%。

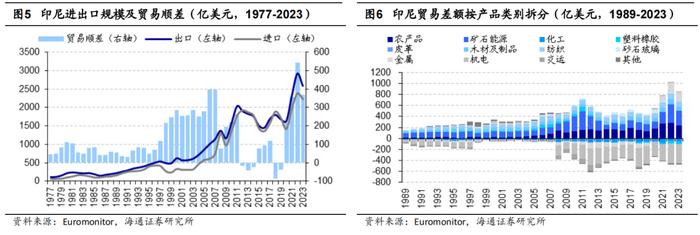

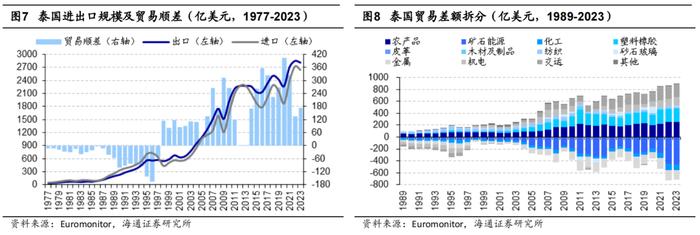

①印尼:历史上大部分时间处于贸易顺差状态,主要依靠农产品、矿石能源等初级资源出口,进口主要以机电为主,用于推动国内产业发展。根据Euromonitor数据,2023年印尼进口额2219亿美元,出口额2588亿美元,贸易顺差达369亿美元。亚洲金融危机前,印尼实现贸易顺差主要依靠农产品、矿石能源和纺织商品出口,并进口机电设备以推动国内产业发展。亚洲金融危机时期,印尼经济受创严重,货币剧烈贬值,进口也随之下滑并拉动贸易顺差迅速扩大。亚洲金融危机后,由于内需迅速增长且经济受金融危机影响相对较小,印尼电子产品进口额迅速增长,导致其贸易顺差额显著下滑甚至出现逆差。疫情期间,受益国际大宗商品价格上行,印尼贸易顺差在2022年达545亿美元的历史高点。

②泰国:亚洲金融危机前,泰国主要出口农产品及纺织品,其他商品大多依赖进口,外贸长期逆差。亚洲金融危机在泰国首先爆发后,泰国经济严重受创,政府于1997年7月放弃固定汇率,随后泰铢剧烈贬值,导致进口下滑并拉动贸易由逆差转为顺差。亚洲金融危机后,泰国放宽了对外资的限制,国内制造业在外资推动下迅速发展,除了依托国内资源优势发展塑料橡胶相关产业外,机电设备和乘用车制造也快速增长。2000年泰国加入WTO,同时获得“东方底特律”的称号。根据Euromonitor数据,2023年泰国进口额2639亿美元,出口额2814亿美元,贸易顺差175亿美元。

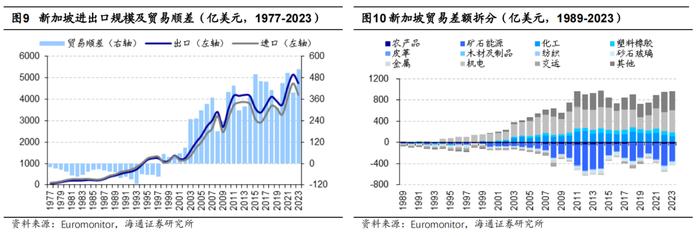

③新加坡:作为亚洲四小龙之一,新加坡在亚洲金融危机前已经有了一定的制造业基础,并在亚洲金融危机后得到进一步发展。目前,新加坡主要进口矿石能源;出口化工、塑料橡胶、机电设备等商品。根据Euromonitor数据,新加坡2023年进口额4223亿美元,出口额4752亿美元,贸易顺差达529亿美元,是东盟最大贸易顺差国。

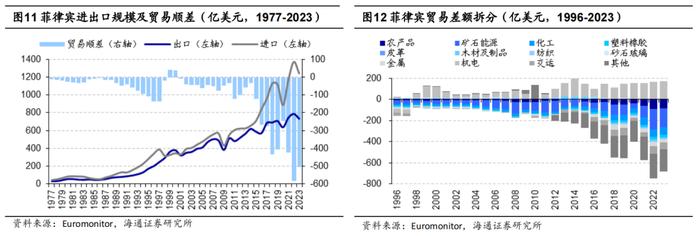

④菲律宾:国内制造业相对薄弱,又面临庞大人口规模带来的消费需求,导致菲律宾贸易长期逆差。根据Euromonitor数据,菲律宾2023年进口额1242亿美元,出口额736亿美元,贸易逆差505亿美元,是东盟六国中目前唯一的贸易逆差国。亚洲金融危机后,菲律宾机电制造业发展为主要顺差来源,逆差则主要来自矿石能源进口。2014年后,高速增长的内需加大了菲律宾进口需求,导致其贸易逆差迅速扩大。

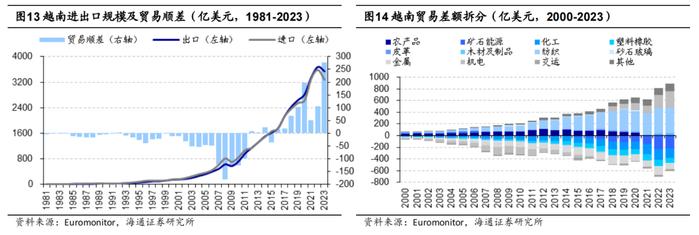

⑤越南:越南在制造业腾飞前长期处于贸易逆差状态,通过出口农产品、纺织品创汇以进口金属、机电等产品。制造业腾飞后,机电设备由净进口转为净出口,使越南实现贸易顺差并呈现逐渐扩大趋势。根据Euromonitor数据,2023年越南进口额3266亿美元,出口额3543亿美元,贸易顺差277亿美元,创历史新高。2012年前,越南贸易创汇主要来自农产品和纺织品出口,但由于大量进口金属和机电设备,总量长期处于逆差(2008年峰值逆差180亿美元)。2012年后,越南国内制造业高速发展推动外贸由逆差逐渐转入顺差,纺织品顺差持续扩大的同时,机电设备也于2017年首次转为顺差;矿石能源和化工原料逆差则有扩大的趋势。

⑥马来西亚:亚洲金融危机后,马来西亚承接国际制造业转移,机电行业得到迅速发展,与农产品和矿石能源共同成为其主要贸易顺差来源。2015年后,由于马来西亚政府出台相关法规限制了铝土矿出口等原因,矿石能源顺差逐渐缩小,但机电设备顺差扩大的趋势延续并逐渐发展为马来西亚贸易顺差的支柱。根据Euromonitor数据,2023年马来西亚进口额2725亿美元,出口额3205亿美元,贸易顺差达480亿美元。

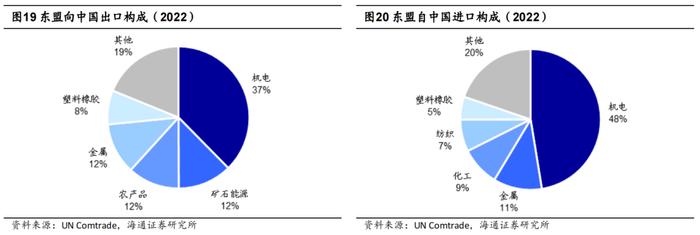

中国是东盟第一大贸易伙伴。根据Euromonitor数据,2023年东盟自中国进口总额3868亿美元,向中国出口总额2778亿美元,贸易逆差达1090亿美元;东盟对中国贸易长期逆差,且逆差额自2012年以后迅速增加,2022年最高峰时达1266亿美元。根据UNComtrade数据,截至2022年,东盟对中国贸易顺差主要来自农产品、矿石能源等;逆差主要来自机电、纺织、化工、交运等。

机电设备是中国-东盟双边贸易最主要的商品类别。根据UNComtrade数据,2022年东盟向中国出口中,机电/矿石能源/农产品/金属/塑料橡胶占比各37%/12%/12%/12%/8%;东盟自中国进口中,机电/金属/化工/纺织/塑料橡胶占比各48%/11%/9%/7%/5%。

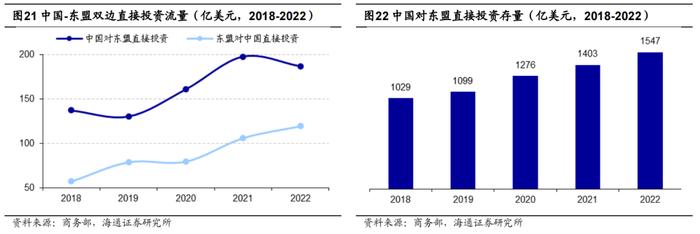

中国-东盟双边直接投资迅速增长。根据商务部数据,2022年中国对东盟直接投资186亿美元,2018-2022年复合增长率8%;东盟对中国直接投资119亿美元,2018-2022年复合增长率20%。截至2022年末,中国对东盟直接投资存量1547亿美元,2018-2022年复合增长率11%。

5.资本市场—全球投资者重要目的地之一

东盟资本市场多起步于20世纪60-70年代,早期主要以本国投资者为主,外资参与度较低,且制度相对不完善。20世纪80-90年代,东盟开始意识到区域一体化的重要性,逐渐开放资本市场,吸引外国直接投资。1997年亚洲金融危机对东盟资本市场造成重大冲击,随后各国开始加强金融监管和金融基础设施建设,推动市场改革和效率提升。2015年东盟经济共同体的成立使资本市场的互联互通得到加强。如今,东盟资本市场已经成为全球投资者重要目的地之一,市场规模和流动性持续增长。

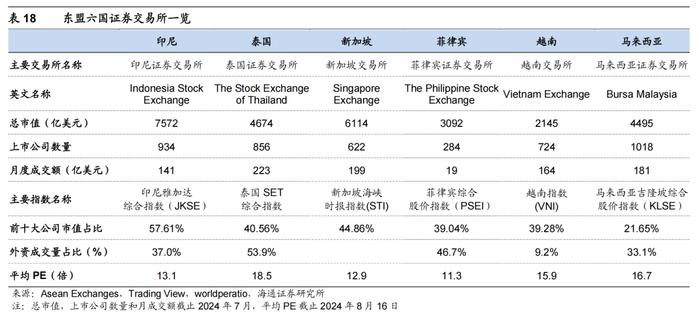

①印尼:第一家证券交易所--雅加达证券交易所(JSX)于1912年由荷兰东印度公司在巴达维亚建立,当时还处于荷兰殖民时期。1976年印尼成立资本市场执行机构(CapitalMarketExecutiveAgency,BAPEPAM),标志着资本市场重启。1977年JSX重新开始交易。1989年印尼成立了一个场外交易市场(IndonesianParallelStockExchange)和第一家私人股票交易所--泗水股票交易所(SurabayaStockExchange)。1992年12月,印尼政府将雅加达股票交易所私有化。原先的资本市场执行机构转变职能,改名为资本市场与金融机构监管机构(BAPEPAM),隶属于印尼财政部。1995年7月,印尼场外交易市场和泗水股票交易所正式合并。2007年,雅加达股票交易所与泗水股票交易所合并,合并后的交易所正式更名为印尼股票交易所(IndonesiaStockExchange),简称IDX。目前,IDX是印尼唯一一家支持股票、固定收益产品和衍生品交易的交易所。根据Aseanexchanges数据,截至2024年7月,IDX共有934家上市公司,市值约7572亿美元。

②泰国:现代资本市场的起源可以追溯到1960年代初。泰国第一家交易所曼谷证券交易所(BSE)成立于1962年7月,但因缺乏政府支持,且投资者对股票市场认知不足,其于70年代初停业。1974年泰国政府颁布法案允许成立泰国证券交易所,鼓励动员国民资本进行投资,1975年4月,泰国证券交易所(SET)正式开始交易。历经约50年的发展,SET现有证券、债券和衍生品三个市场,其中证券市场包含主板和另类投资市场(MAI)两个板块,后者始于1999年6月,主要用于支持泰国中小企业发展。根据Aseanexchanges数据,截至2024年7月,SET共有856家上市公司,市值约4674亿美元。

③新加坡:新加坡交易所是亚洲国际化程度最高的交易所,其中约40%上市公司和80%上市债券来自新加坡以外地区,其在东京、首尔、北京、上海、孟买、芝加哥、伦敦等多地设立代表处。新加坡交易所(SGX)由1973年成立的新加坡证券交易所(SES)以及1984年成立的新加坡国际金融交易所(SIMEX)于1999年12月合并设立,并于2000年通过公开募股和私募配售的方式成功上市,是亚太地区继澳大利亚交易所后第二家成功上市的交易所。2008年SGX收购新加坡商品交易所;2016年收购伦敦波罗的海交易所,加强衍生品发展;2019年收购云端电子外汇交易解决方案提供商BidFX。目前,SGX已成为集证券、固定收益、货币和商品于一体的多元化交易所,其中证券市场分为主板和凯利板(CatalistBoard),后者主要用于支持中小企业和成长期的企业发展。根据Aseanexchanges数据,截至2024年7月,SGX共有622家上市公司,市值约6114亿美元。

④菲律宾:菲律宾证券交易所(PSE)是菲律宾唯一的证券交易所,由1927年成立的马尼拉证券交易所和1963年成立的马卡蒂证券交易所于1992年12月合并成立。根据Aseanexchanges数据,截至2024年7月,PSE共有284家上市公司,市值约3092亿美元。

⑤越南:资本市场始于20世纪90年代末。1996年11月28日,越南国家证券委员会(StateSecuritiesCommissionofVietnam,SSC)成立,这是越南证券市场形成的重要标志。2000年,胡志明市证券交易中心(HoChiMinhCitySecuritiesTradingCenter,HSTC)成立,标志着越南证券市场的诞生。2005年,河内证券交易中心(HanoiSecuritiesTradingCenter,HASTC)成立,进一步推动越南资本市场的发展。2007年,HSTC正式更名为胡志明市证券交易所(HoChiMinhStockExchange,HOSE),成为越南的主要证券交易平台。同年,HASTC更名为河内证券交易所(HanoiStockExchange,HNX),主要支持中小企业和场外交易市场。2020年,越南政府设立越南交易所(VietnamExchange),HOSE和HNX成为其子公司。根据Aseanexchanges数据,截至2024年7月,越南交易所共有724家上市公司,市值约2145亿美元。

⑥马来西亚:马来西亚首个证券交易所(MSE)成立于1960年,1965年新加坡脱离马来西亚后更名为吉隆坡证券交易所(KLSE),并于1988年开设二板市场以支持成长性高的小公司。2002年,KLSE开设MESDAQ市场,后又于2004年更名为马来西亚证券交易所(BursaMalaysia)。2009年,MESDAQ更名为ACE市场,同年二板与主板合并。BursaMalaysia2017年设立服务中小企业的LEAP市场。根据Aseanexchanges数据,截至2024年7月,BursaMalaysia共有1018家上市公司,市值共4495亿美元。

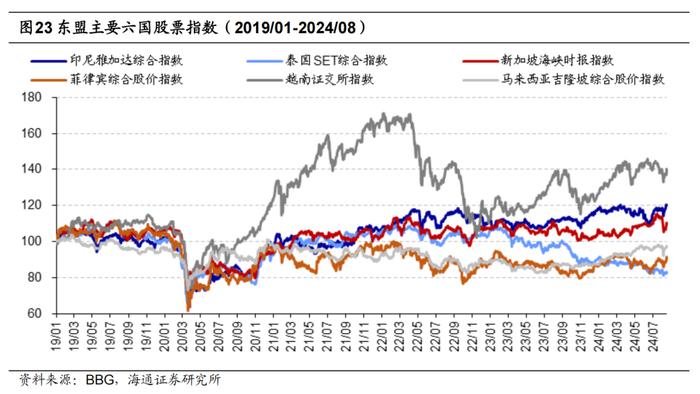

全球流动性影响明显,越南走出独立行情。2020年初受疫情影响,六国股市均出现明显下挫。2020年3月,随着美联储开始量化宽松,各国股指均有不同程度上涨。越南政府在疫情后采取严格的防控措施,同时通过宽松的货币政策和多项财政刺激政策,如直接现金援助、税收减免、低息贷款等帮扶居民和企业,使越南得以率先摆脱疫情影响,同时把握住了全球价值链变化红利,使经济在疫情流行期间仍保持高速增长。期间,越南证交所指数涨幅远超其他五国股指,2022年4月最高点较2020年3月最低点上涨131%。新皇明事件爆发后,2022年越南政府对地产和金融进行了一轮严厉的监管和反腐风暴(金融和地产是越南证券市场市值占比最高的板块),叠加2022年4月美联储开始加息,股指出现明显下挫。为此越南于2023年连续两次大幅降息以稳定金融市场。截至2024年8月16日,越南证交所指数较2019年初涨幅仍超40%,为六国中最高水平。

6.风险提示

(1)宏观经济和市场需求波动风险;

(2)地缘政治风险等。