【华西机械】长川科技 | 2024年中报点评:SOC测试机快速放量,Q2业绩同比大幅提升

核心观点

事件概况:公司发布2024年中报预告。

1、SoC测试机加速收入确认,Q2营收好于市场预期

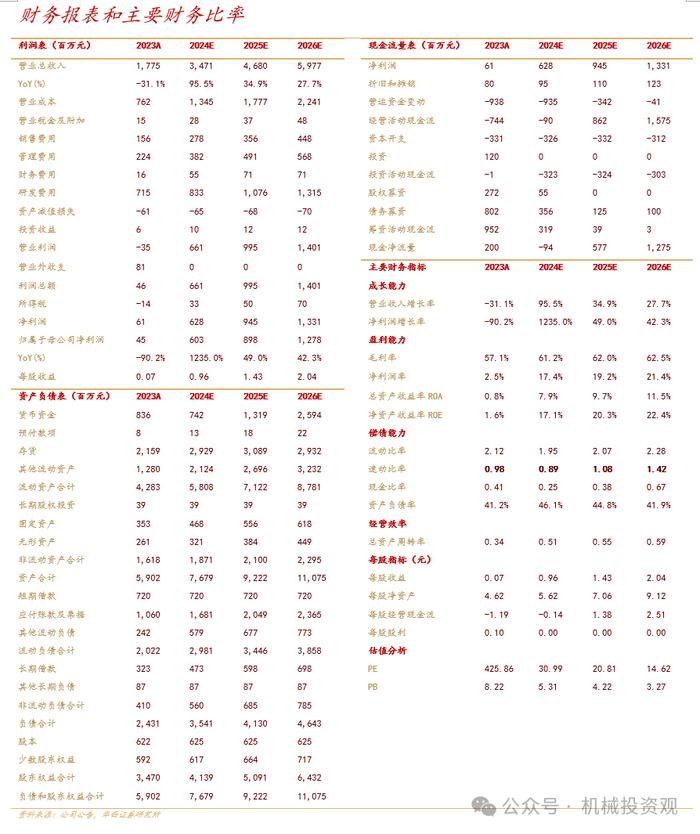

2024H1公司实现营业收入15.28亿元,同比+100.46%,其中Q2营收9.69亿元,同比+119.03%,提速明显,好于市场预期,分产品看:①2024H1测试机实现收入9.31亿元,同比+270.31%,结合半年报内容,我们推断主要受益于大客户SOC测试机拉货加速,因此可见测试机高增是Q2营收超预期主要驱动因素;②2024H1分选机实现收入4.72亿元,同比+8.84%,表现较为平稳,行业复苏拐点出现;③2024H1其他实现收入1.26亿元,同比+62.17%,实现了较快增长。展望24H2,我们认为大客户SOC测试机拉货有望加速,叠加三温分选机等新品放量,传统测试设备需求复苏,公司亮眼业绩表现有望延续。

2、规模效应致使盈利大幅提升,24H1业绩实现高速增长

2024H1公司实现归母净利润/扣非后归母净利润2.15/2.09亿元,同比+949%/+346%,其中Q2为归母净利润/扣非后归母净利润2.11/2.07亿元,同比+171%/+1255%,符合先前预告指引。2024H1公司净利率和扣非归母净利率分别为14.77%和13.64%,分别同比+11.78pct和+24.76pct,盈利水平大幅提升:①毛利端,24H1公司整体毛利率54.95%,同比-0.45pct,其中测试机、分选机毛利率分别同比-5.35pct、-6.28pct,并未大幅拖累整体毛利率原因主要系产品结构变化影响,高毛利测试机收入占比提升使得24H1整体毛利率表现较为平稳;②费用端,24H1公司期间费用率为41.35%,同比-28.34pct,销售/管理/研发/财务费用率分别同比-4.32/-5.16/-18.8/-0.06pct,主要系规模效应显现,期间费用率降低是公司24H1盈利水平大幅提升的主要因素。

3、新品产业化快速落地,景气复苏同样利好传统产品需求

半导体行业景气触底复苏预期下,2024年传统产品系列需求有望反弹,叠加SOC类、三温分选机等新品快速突破,看好公司业绩释放弹性。1)SOC类测试机:细分领域客户需求显著提升,2024年拉货节奏加速。此外,在SOC测试机底层架构上,公司布局CIS测试机等新品,2024年同样有望取得重要产业化突破。2)分选机:2023年收购长奕科技,实现重力式、平移式和转塔式分选机全覆盖。特别地,公司前瞻性布局三温分选机,有望快速放量。3)探针台:覆盖常高温探针台和三温探针台,封测行业景气回暖背景下,有望进入加速放量阶段。

盈利预测与投资建议:我们维持2024-2026年公司营业收入预测分别为34.71、46.80和59.77亿元,同比+96%、35%和28%;受股本总数变动影响,我们略微上调2024-2026年公司归母净利润预测分别为6.03、8.98和12.78亿元(原值为6.03、8.95和12.74亿元);略微上调2024-2026年EPS分别为0.96、1.43和2.04元(原值为0.96、1.43和2.03元),2024/8/21股价29.81元对应PE分别为31、21、15倍,维持“增持”评级。

风险提示:半导体行业景气下滑、新品拓展不及预期等。

注:文中报告节选自华西证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

分析师:黄瑞连

分析师执业编号:S1120524030001

证券研究报告:《长川科技:2024年中报点评:SOC测试机快速放量,Q2业绩同比大幅提升》

报告发布日期:2024年8月21日

重要提示:

法律声明:

本订阅号为华西证券机械团队设立及运营。本订阅号不是华西证券研究报告的发布平台。本订阅号所载的信息仅面向华西证券的专业投资机构客户,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自华西证券研究所已经发布的研究报告或者是对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。