华泰 | 汽车零部件:全球化与智能化开启底部掘金机会

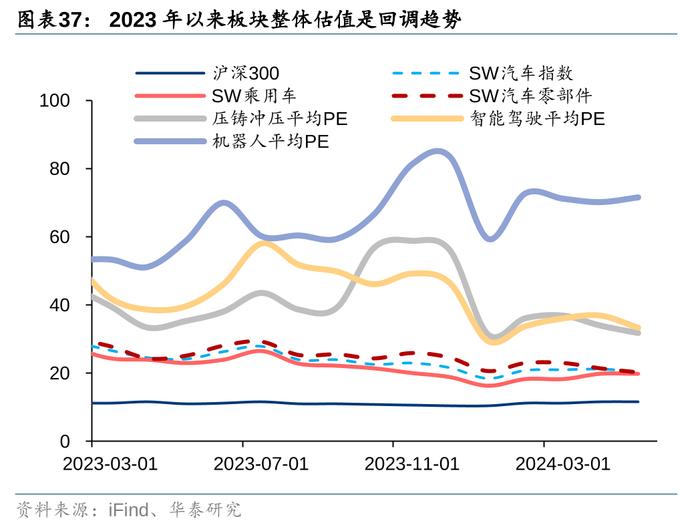

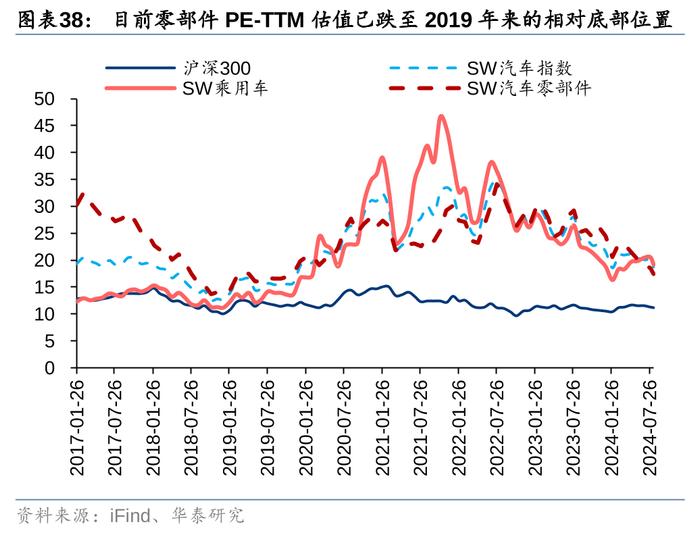

零部件:悲观情绪或已充分反映,板块估值处于2019年以来相对底部位置

复盘17年-24年8月,景气周期、供应链配套突破、价格因素是影响板块的主要因素,当前PE估值已处19年以来相对底部,或已经充分包含了悲观情绪。而中长期来看,“全球化和智能化”或打开零部件企业成长天花板,带来业绩和估值双击。我们推荐关注:1)出海链:看好有能力全球范围拓展客户的优秀公司,一方面是顺应整车E/E架构迭代,具备Tier0.5能力的,在大众、丰田等全球车企中获得领先优势的企业,另一方面是凭借优秀的产品和客户能力,进行全球扩张的公司;2)头部新势力产业链:配套“华为系”,以及出海领头羊的奇瑞的产业链。

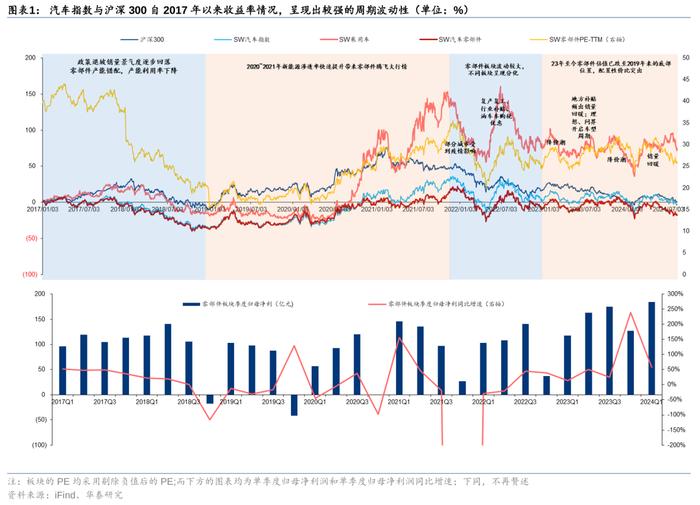

17年至今零部件表现因景气周期、供应链配套突破、价格因素分为4阶段

①17年1月-18年12月,国内乘用车景气度逐渐下行,叠加中美贸易摩擦,零部件行业在18年出现大量产能错配,利润大幅下滑,期间负收益;②19年1月-21年11月新能源渗透率快速提升,零部件单车配套量提升,同时新势力带来零部件配套关系突破,零部件盈利和估值迎来双击;③22年外部环境影响大,在缺芯、公共事件等影响下,零部件板块遭到重创,但22年6月地方在复工复产、政府补贴、油车车购税政策推出后,板块走出小行情;④23年至今,零部件板块估值一直受到“降价潮”“年降潮”影响,PE估值已跌至2019年来的相对底部位置,配置性价比突出。

全球化和智能化开启下一轮汽车零部件成长周期,同时关注新车周期的弹性

2023年以来汽车零部件板块发展呈现三个明显特征:①汽零企业更加注重全球化开拓;②强车型周期企业如华为系(包括问界、享界)、理想、比亚迪、小米、奇瑞等头部自主与新势力的热销,带给配套企业较大弹性;③AI大模型和机器人给零部件行业带来新催化。因此我们认为全球化和智能化会是下一轮零部件板块成长的主线,同时建议关注新车周期带来的业绩弹性。

企业出海逐渐深入、海外本地化配套增加,后续或将迎来海外对业绩的赋能

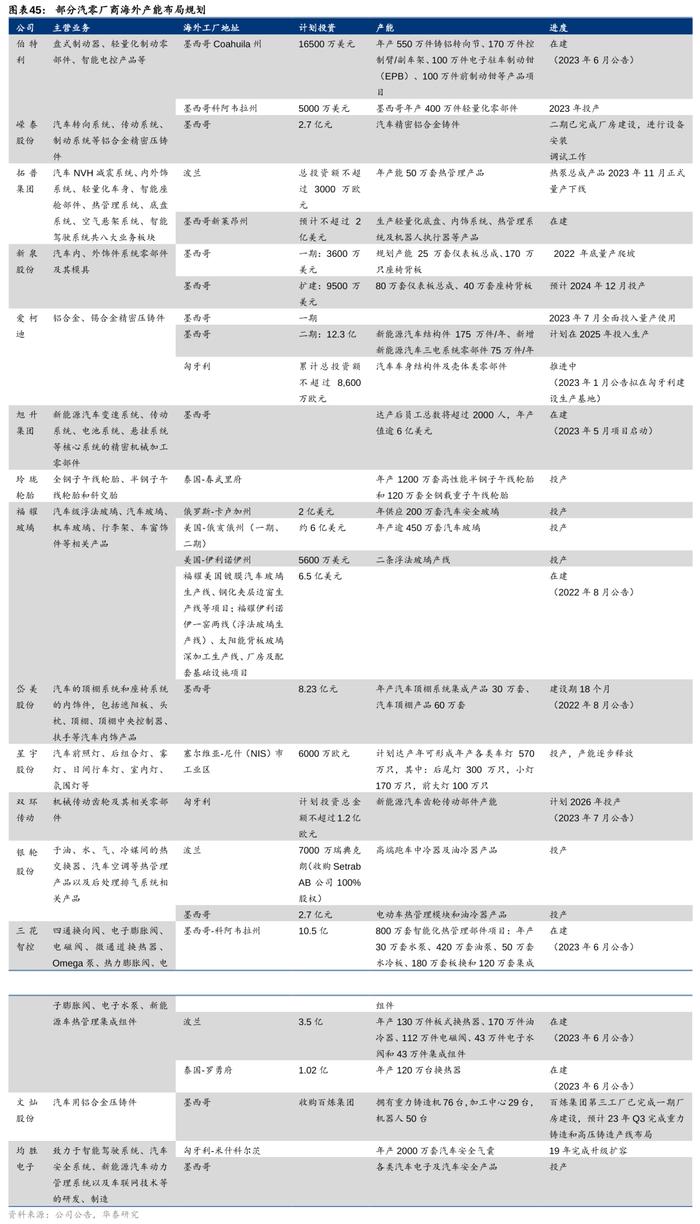

新一轮中国汽零企业海外基地的布局已经由墨西哥拓展至东欧和东南亚等地区,客户也由特斯拉往更多的海外主机厂拓展,且不依赖于海外新能源渗透率的增长,中国汽零厂商配套空间进一步打开。爱柯迪、新泉、拓普、旭升等在墨西哥新产能陆续在24年投放,拓普、爱柯迪、科博达、双环、三花等也将在东欧等地深入大众等全球化配套。我们看好海外客户顺利开拓、产能利用率能快速提升的公司,中长期更关注能在海外管理顺利,实现量价齐升的优秀公司。但出海也面临众多挑战,我们认为短期需要重点关注汽零公司海外重点客户的开拓,保证营收的快速上量,然后我们更需要关注汽零公司在海外整体的管理改进能力,保证海外业绩能够顺利兑现,实现全球化背景下对于公司整体业绩的赋能。

行业变革的重心偏向智能化,看好智能化相关公司后续的表现

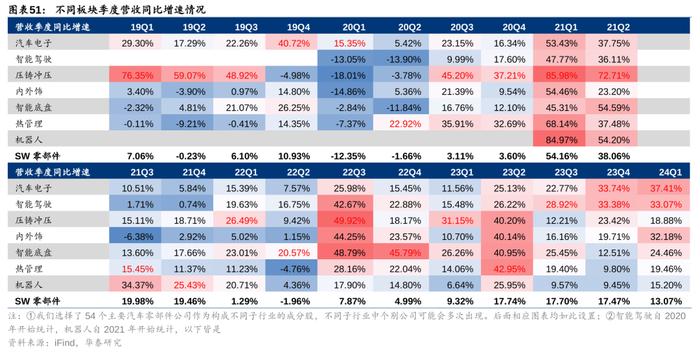

从产品维度看,行业变革的重心已偏向汽车智能化,看好相关公司24年下半年配套单车价值量的提升和全球范围项目的开拓。2023年以来城市NOA迭代、特斯拉FSDV12版本推出、座舱AI大模型等都给智能化带来新的创新。产品维度,汽车智能化赛道空间与国内企业替代机遇大,2023年以来,汽车电子、智能驾驶板块季度营收增速、归母净利增速超出SW零部件指数较多,板块毛利率和净利率表现也较为稳定,我们看好智能化相关公司在全球范围实现更多项目的突破及后续成长。

风险提示:宏观经济下行、出海不及预期、智能化技术进展不及预期。

核心逻辑

复盘零部件2017年以来的走势,当前估值处于历史低位,以旧换新政策有望提振国内更新需求,提升整体行业β。2017年-2024年8月汽车零部件板块可划分为4个阶段,在各阶段中,景气周期、供应链配套突破、价格因素是影响板块的主要因素。2024年8月中旬板块估值已降至17X左右,回到了2019年9月时期的水平,已经处于2019年以来的相对底部位置,或已经充分反映了悲观情绪。

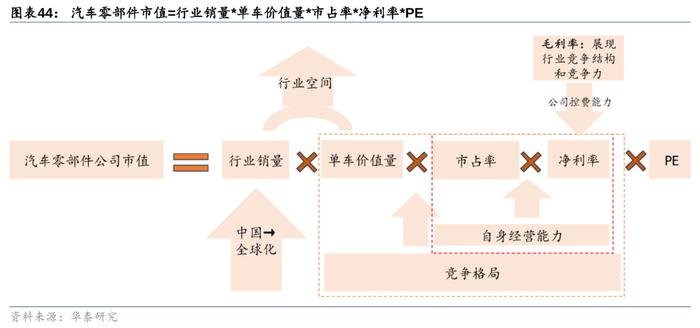

展望后续汽车零部件发展,全球化和智能化将是主线,有望迎来估值和利润双击。参考“汽车零部件市值=行业销量*单车价值量*市占率*净利率*PE”公式,我们从客户维度(关系销量)和产品维度(赛道和格局)对零部件公司进行展望。

1) 客户维度:全球化拓展给零部件企业打开成长天花板,新一轮汽零出海潮海外基地的布局已经由墨西哥拓展至东欧和东南亚地区,而覆盖的主机厂也由特斯拉向更多的海外主机厂拓展。而国内,我们看好2024年下半年具备强车型周期企业,如华为系(包括问界、享界)、比亚迪、小米、奇瑞等头部自主与新势力热销的延续,带动相应配套企业的增长。

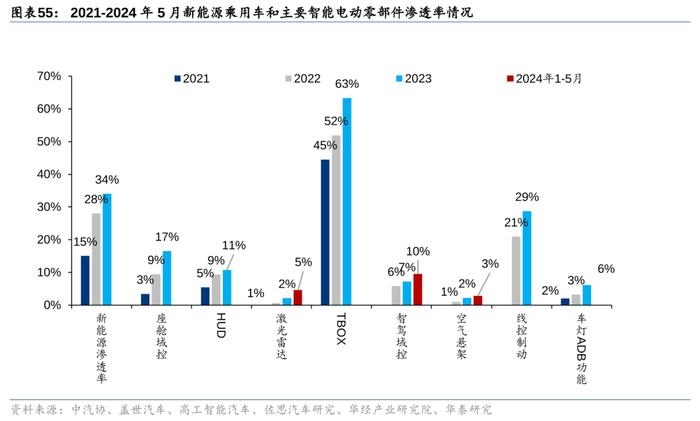

2) 产品维度:智能化相关零部件产品渗透率不断提升,看好后续行业空间的扩容。2021-2023年新能源渗透率从15%达到34%,与此同时汽车智能化新增量产品如域控、激光雷达等渗透率不断提升;油车与电车共用的一些产品也因智能与舒适的需求而升级,如车灯、座椅、底盘、HUD等也具备单车价值量提升趋势。此外,智能化企业在海外积极布局,或能取得超额利润,提升业绩天花板。

与市场不同的观点

行业价格竞争激烈,市场对于零部件企业相对比较悲观。我们认为目前汽车零部件板块估值已经处于相对底部区域,或已经充分反映了市场悲观情绪。国内方面,2024年4月《汽车以旧换新补贴实施细则》推出,7月24日《关于加力支持大规模设备更新和消费品以旧换新的若干措施》发布,进一步提升以旧换新补贴力度,参考2009-2011年期间以旧换新政策,财政补贴有望提振国内汽车更新需求,有望迎来利润和估值双击。海外方面,2023年中国成为全球第一大汽车出口国,全球化进程方兴未艾,同时零部件企业锐意进取,积极寻求更多海外客户定点机会以及海外产能建设,打开零部件企业的成长天花板。

市场对于海外新能源渗透率提升较为悲观,进而对于国内零部件企业在海外的增长担忧,我们认为中国汽车零部件企业的全球化拓展并不完全依赖于海外新能源渗透率发展。我们认为后续国内零部件企业发展会因全球化和智能化获得增量,中国零部件企业在国内智能电动大发展背景下在很多方面和领域培养出优秀的竞争力,如车灯、座椅、底盘、智能座舱、智能驾驶等相关领域,中国零部件企业在海外项目的获取中并不局限于新能源项目,在海外主机厂燃油车项目定点竞争中也具备较强竞争力,因此中国汽车零部件企业的全球化拓展并不完全依赖于海外新能源渗透率发展。

零部件:目前估值非常具备性价比,看好出海和智能化的新动能

2017-2024年复盘:景气周期、供应链突破、全球化是主要影响因素

我们对2017年至今的汽车零部件板块进行复盘,可划分为4个表现阶段:①2017年1月-2018年12月,购置税减半透支购车需求导致国内乘用车景气度逐渐下行,叠加中美贸易摩擦,导致零部件行业在2018年出现大量产能错配,利润下滑幅度超过收入下滑幅度,带来整个零部件板块负收益;②2019年1月-2021年11月在特斯拉、比亚迪、新势力等热销带动下,新能源渗透率快速提升,带来零部件单车配套量提升,同时新势力带来零部件配套关系的突破,零部件盈利和估值双击,期间整体零部件估值最高到过30X;③2022年受外部环境影响波动大,在缺芯、公共事件等影响下,零部件板块遭到重创,但是22年6月地方在复工复产、政府补贴、油车车购税政策推出后,板块走出小行情;④23年至今,零部件板块估值一直受到“降价潮”“年降潮”影响,PE估值已跌至2019年来的相对底部位置,配置性价比突出。

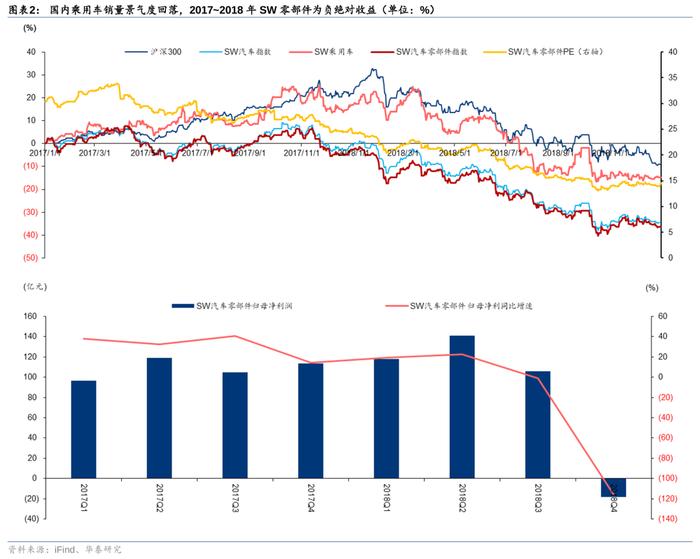

阶段一:2017-2018年景气度逐步回落叠加产能错配,零部件负收益

受行业购置税优惠政策的变动,国内乘用车销量景气度回落,国内乘用车销量增速由2016年的15%,降速至2017年的2%,2018年出现-4%的负增长。2017年1月-2018年12月,SW汽车零部件基本跟随SW汽车指数不断下探,也跑输乘用车板块和大盘,期间SW零部件绝对收益为-36.34%,分别跑输大盘指数和SW乘用车指数27.3pct、21.6pct。

探究为何2017~2018年零部件板块为负收益并跑输大盘:

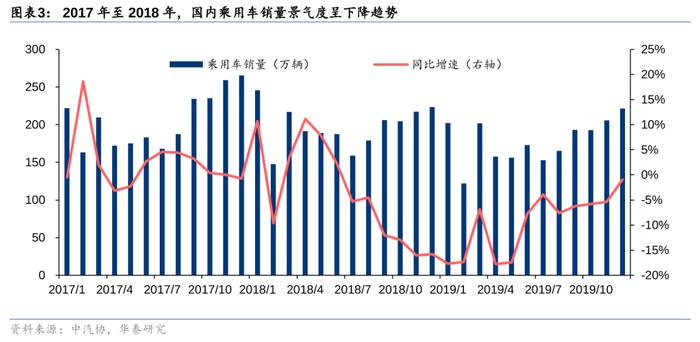

原因一:销量的维度,受车购税优惠政策变动的影响,2017至2018年国内销量景气度下降。2015年10月,车购税减半的全国性优惠政策开启,1.6升及以下排量乘用车车辆购置税由10%降至5%征收,政策持续时间至2016年底,2016年国内乘用车销量2429万辆,较2015年+15.1%。2017年1月1日起至2017年12月31日,车购税仍保有一定程度优惠,税率为7.5%,但2017年销量景气度已经开始下降,国内乘用车销量2474万辆,增速降至1.9%。2018年国内乘用车销量较2017年下降4.3%,主要原因为此前购置税优惠政策的需求透支效应,也有宏观经济增速回落以及中美贸易争端等因素的影响。

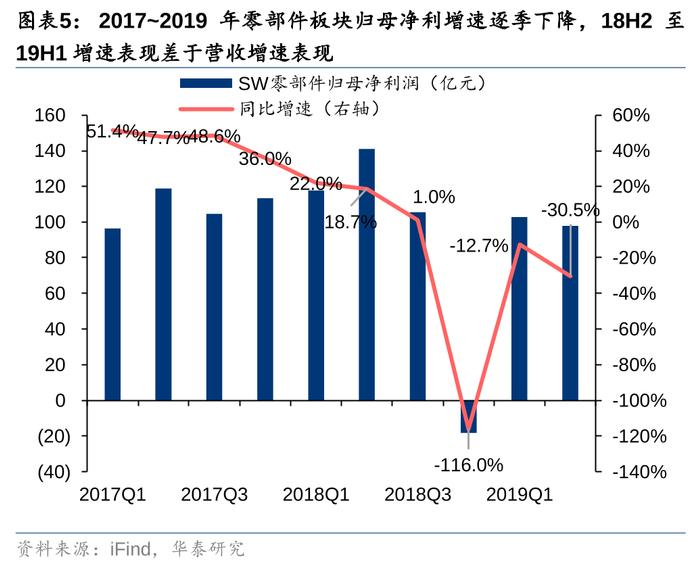

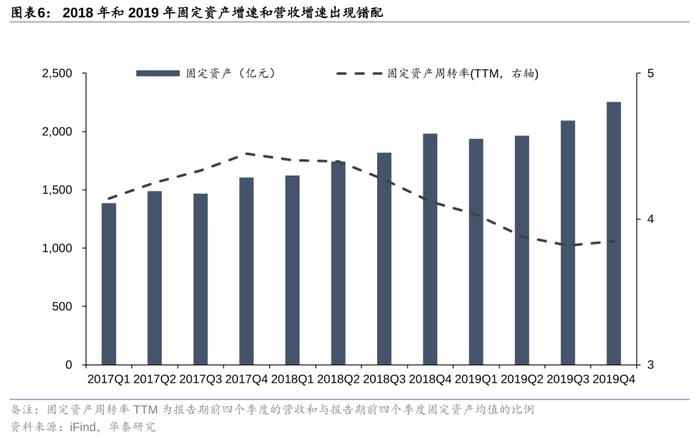

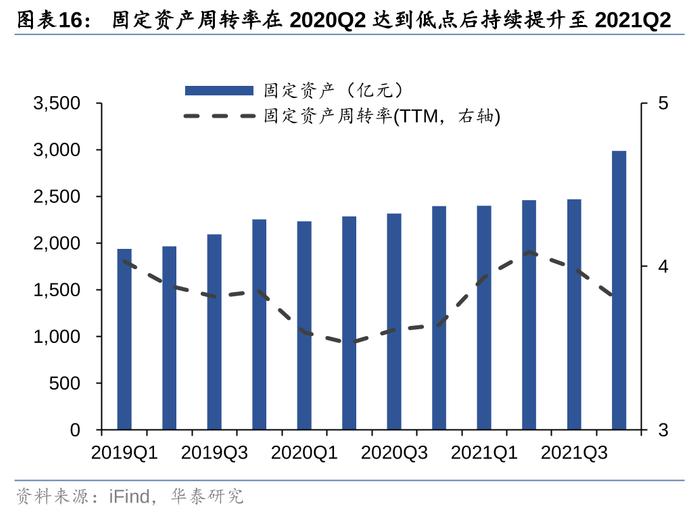

原因二:期间零部件板块固定资产增速和营收增速出现错配,2018至2019年固定资产周转率下降,2018H2至2019H1板块归母净利增速弱于营收增速。虽然有国产替代、出口同比增长的正向贡献,但是在2018年国内乘用车销量下滑的背景下,SW零部件整体营收增速下降,2017年季度营收增速均在33%以上,2018年季度营收增速逐步下滑,18Q4达到7.2%相对低点的季度同比营收增速,19Q2降至3.5%。而2017年至2019年,零部件板块固定资产保持快速扩张的趋势,2017年末固定资产较2016年末增长21%至1605亿元,2018年和2019年的固定资产增速分别为24%和14%,均快于18和19年行业销量增速,整体的固定资产周转率在2018年和2019年下降,背后呈现的是零部件行业产能利用率的降低,因此2018H2至2019H1板块归母净利润的增速表现弱于营收增速。

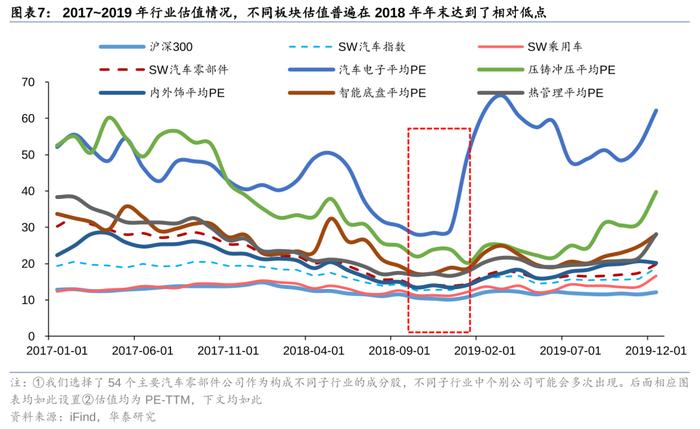

估值维度,2018年末跌至高性价比区间。从2017年初开始,SW零部件的估值持续下探,至2018年10月左右达到估值的底部,整体PE估值由17年1月的30X下降至18年10月末的14.5X,在底部维持持续到2018年末,市场开始对汽车下行周期结束后有复苏期待,叠加板块已充分调整,估值有一定性价比,进入到2019年汽车指数和零部件指数开启修复。

看具体标的情况,2018年SW零部件指数成分股中大部分为负收益,明显受到估值下跌的拖累,涨幅前5的成分股均为2018年上市的新股。我们跟踪的主要的54个零部件标的,均为负收益。我们可以归纳,2018年估值下跌为板块所面临的主要压力;2018年跑赢行业的公司,除了新股因素,多为在国产替代空间大的赛道中持续获得订单突破的公司,配套合资车企和增量客户例如特斯拉的企业。

阶段二:2019-2021年新能源渗透率快速提升带来零部件腾飞大行情

2019年初至2021年11月,在特斯拉效应以及新能源车新消费趋势共振下,整车板块进入大牛市,也带来零部件板块的超额收益。特斯拉(上海)有限公司于2018年5月10日正式成立,特斯拉上海工厂2019年1月7日开始建设,2019年10月23日正式落成投产,期间更多的中国供应商被纳入到特斯拉的配套体系,SW零部件板块虽然2019年业绩承压,但是PE估值已经开始提升,整体收益率波动不大。但是2020年开始至2021年11月,在特斯拉效应以及新能源车新消费趋势共振下,汽车大行情开启,整体汽车板块开启强势行情,大幅跑赢大盘。其中2020年初-2021年11月区间内,SW汽车绝对收益率为79.5%,跑赢大盘指数61.6pct,SW乘用车绝对收益为182.2%,SW零部件绝对收益为54.5%,分别跑赢大盘164.3pct和36.5pct。

探究为何2019~2021年零部件板块具备超额收益:

原因一:新能源汽车迎来了结构性大行情。2019年国内乘用车销量仍未恢复为正增长,2020年受疫情影响,全年乘用车销量1982万辆,同比-7.5%,2021年景气度回升,全年乘用车销量2147万辆,同比+8.3%。2019年10月特斯拉上海工厂建成投产,受特斯拉、新势力、比亚迪优质车型的推出,2020年中国新能源乘用车销售120万辆,同比+22.3%,渗透率为6.0%,较19年+1.5pct,看月度数据,新能源渗透率由20年4月的4.4%稳步提升至20年12月的9.4%。2021年国内新能源乘用车销量331万辆,增速177%,21年11月/12月国内新能源乘用车销量分别为42.6/50.0万辆,新能源渗透率分别为19.4%/20.5%,较21年1月8.4%的渗透率已然大幅跃升。因为自主品牌(含国内新势力)在新能源乘用车更具竞争优势,因此自主品牌乘用车销量占比也由2020年1月的3.7%提升至2021年12月的48.1%。

原因二:特斯拉和国内新能源厂商配套关系更加向中国零部件厂商敞开。2019年1月特斯拉上海工厂开始建设,10月份建成投产,将众多中国供应链企业纳入配套体系,也给予更多特斯拉全球配套的机会。根据特斯拉业绩交流会以及特斯拉副总裁在2021年及2022年接受采访的信息,2020年底、2021年12月、2022年8月,特斯拉上海工厂的零部件本土化比率分别为80%、90%、95%,已实现大部分零部件本地化配套。而国内新势力和比亚迪也集中于2020年和2021年投放新能源优质车型,如理想One、蔚来EC6、蔚来ET7、小鹏P7、小鹏P5、比亚迪汉、秦PLUS等,增加国内供应链企业新的配套机会,带来新品类配套和供应链企业单车价值量提升的趋势,特斯拉和新势力车企的销量爆发也带动配套企业的业绩增长和估值提升。

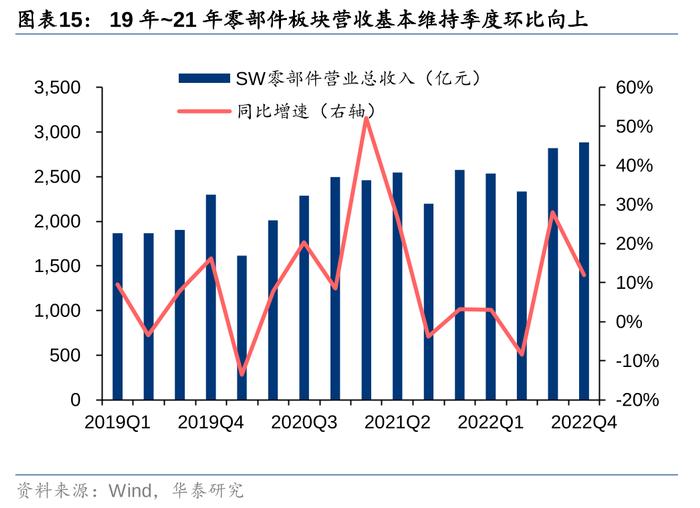

2019年虽然国内乘用车销量较2018年下降9%,但零部件板块仍在出口带动下季度营收增速好于行业。2020~2021年期间存在外部因素如疫情、行业缺芯、原材料及海运费价格的上涨等因素的冲击,对零部件板块部分季度的盈利产生阶段性扰动,但零部件板块基本维持季度营收环比向上的趋势,固定资产周转率也在2020Q2达到低点后持续提升至2021Q2。

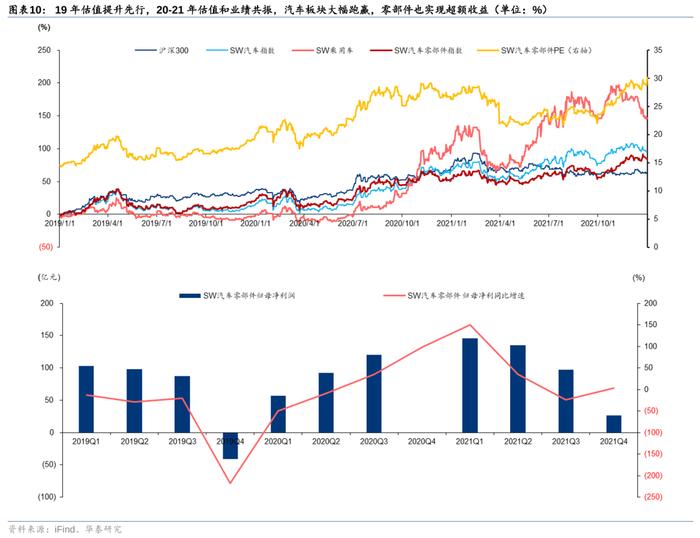

估值维度,2019年初开始,SW零部件的估值率先开始拔高,先于板块收益率启动,在2020年8月和2021年末两次达到高点,2020年和2021年基本是估值和业绩的共振。2019年,零部件指数走势较平稳,板块四个季度的归母净利润均同比下降,但在特斯拉上海工厂建设以及国内新能源车型带来新的配套机会带动下,2019年估值开始提升,后面经历了2020年初疫情的影响,2020年4月开始随着行业复产复工以及特斯拉效应带动下,板块估值提升加速,在2020年8月左右达到估值阶段性的顶部,整体PE估值由19年1月的14X提升至20年8月末的28X。此后因为外部因素如缺芯、原材料及海运费上涨的冲击,零部件整体估值回调,至2021年3月降至20X-25X区间内并维持至21年8月,此时间段估值提升落后于乘用车板块。至2021年9月外部冲击因素边际缓解后,零部件估值进一步提升。

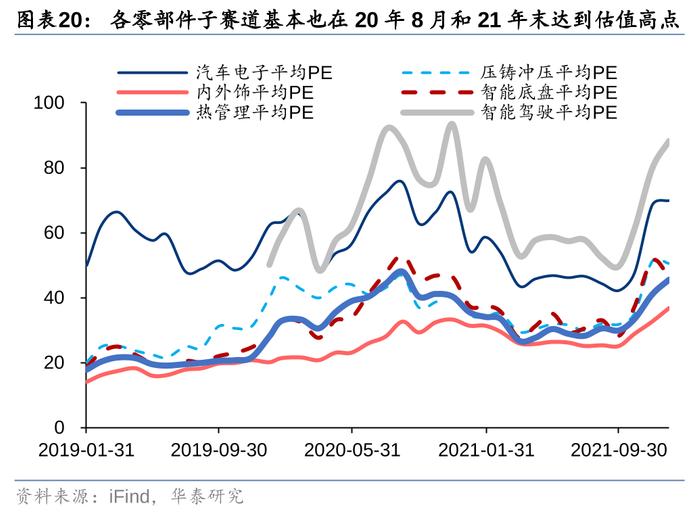

2020年主要跟踪的54家零部件公司中,智能化、智能驾驶、内外饰、热管理公司绝对收益率靠前,整个SW零部件成分股中,除了新股,也呈现出智能化与内外饰公司绝对收益率靠前的趋势。而2021年4月至11月,在主要跟踪的零部件公司中,智能化、智能底盘、一体化压铸公司绝对收益率靠前。进一步观察可以发现,这两个阶段收益率靠前的零部件企业大多迎来了估值和利润的双击。

因此我们总结如下,2020至 2021年的汽车牛市,国产替代(其背后是较大的市场空间)与智能化是零部件的两条核心主线,其背后的原因是特斯拉和国内新能源企业配套关系向中国零部件厂商进一步打开,迎来估值和业绩的共振,这一阶段大市值或小市值公司均有可能获得不错的收益率。

阶段三:2022年零部件板块波动较大,不同板块呈现分化

2022年汽车板块行情波动较大,零部件板块结构分化,一体压铸赛道超额收益明显:

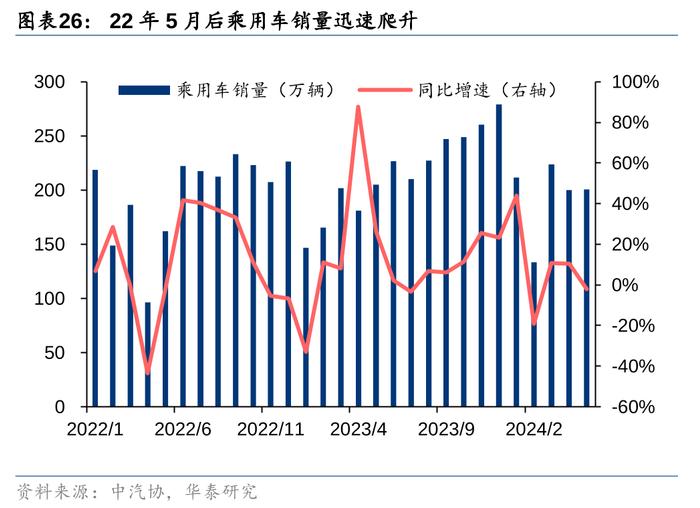

1)2022年初-4月:景气受损使业绩与估值杀跌。年初国内新能源渗透首次破20%渗透率大关,但随后部分城市受疫情影响,影响汽车产销,4月乘用车销量同比-43%,汽车板块景气受损导致业绩与估值双跌,2022年初至四月底期间SW乘用车跌幅达21%,SW零部件跌幅33%。

2)2022年5-7月:复产复工叠加政策利好,汽车消费回温,带动板块估值修复。4月底上海车企复产复工,同时地方政府发布新能源汽车消费补贴、6月燃油乘用车购置税减半政策正式落地,多重刺激带动汽车消费回温,5月后乘用车销量高增,5-7月乘用车销售602万辆,同比+26%,同时国产替代趋势强化进一步拔高了汽车板块估值,结构上整车领涨,带动零部件估值修复。9-10月,板块进入高点回调的阶段。

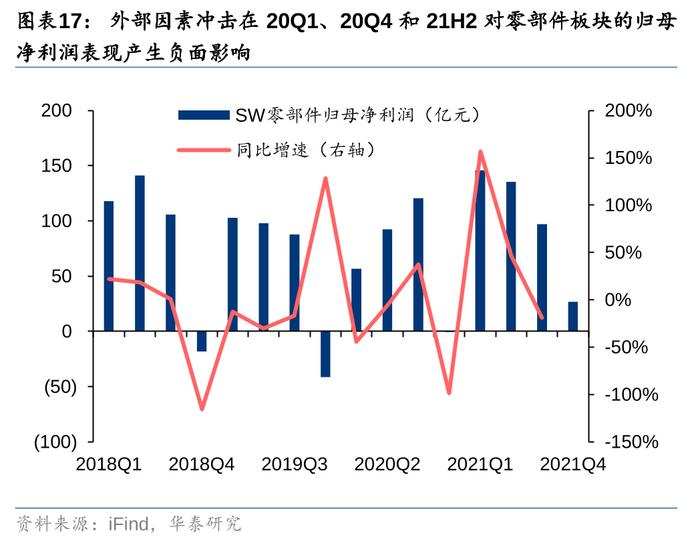

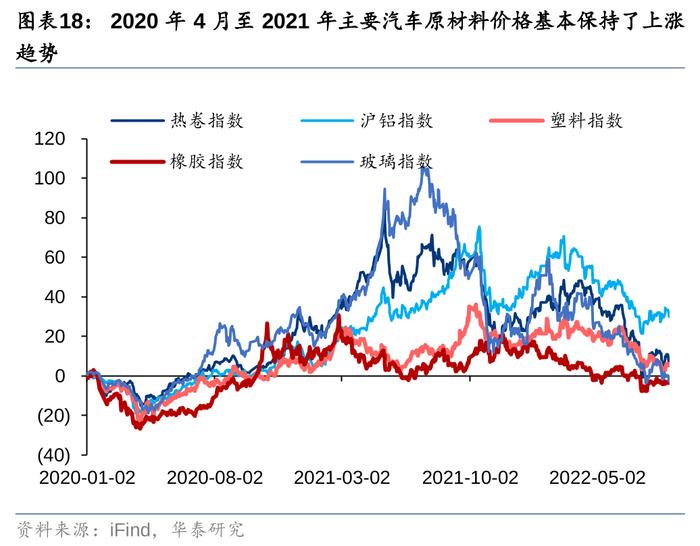

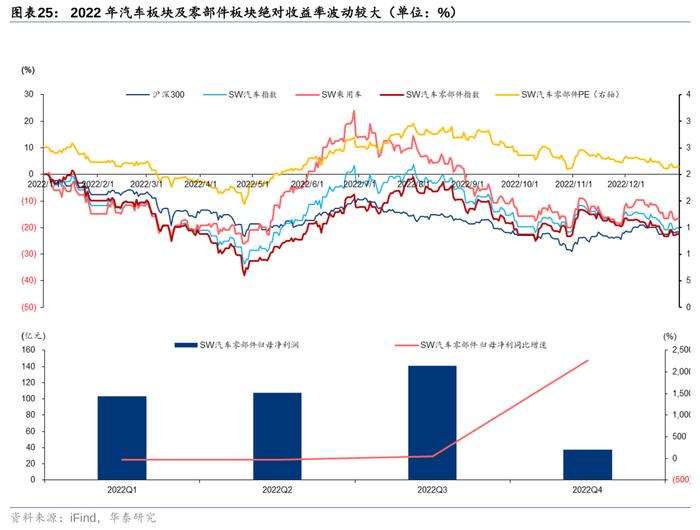

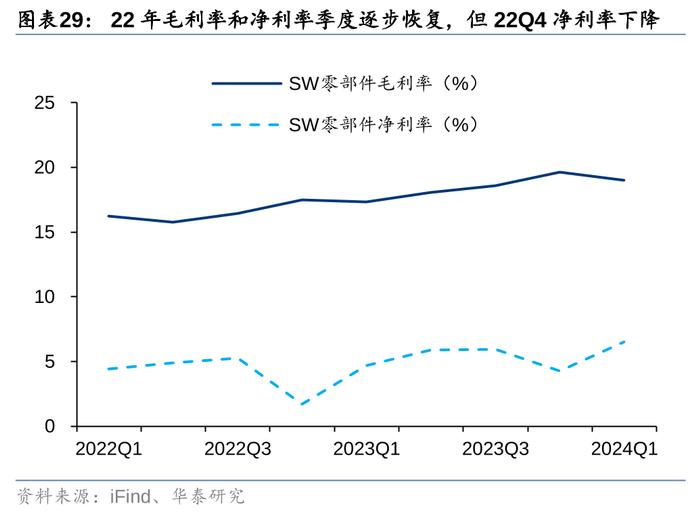

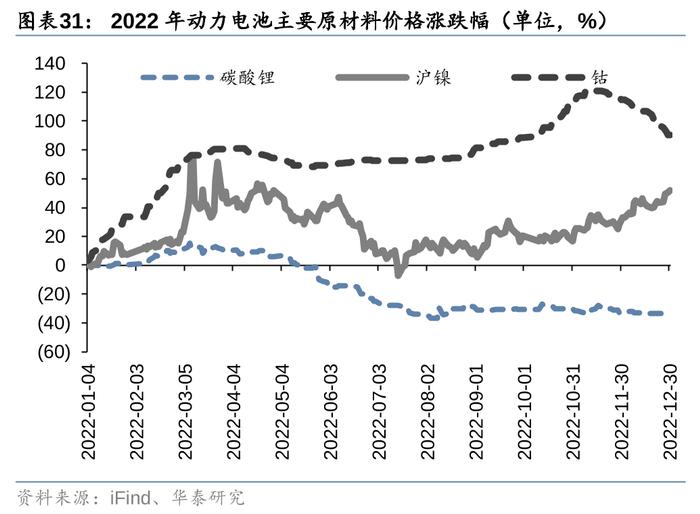

22Q1-22Q3随景气修复,零部件板块业绩逐季改善。22Q1-22Q3汽车产业链从停产到复工复产,盈利逐季修复,22Q3SW零部件归母净利为146亿元,同环比+50%/+34%,毛利率/净利率较22Q1的15.8%/4.9%提升至16.4%/5.3%。22Q4零部件板块净利率环比-4pct至1.7%,主要系国内乘用车销量同环比-1%/-1%,同时主要汽车原材料和电池原材料11-12月涨价较多。

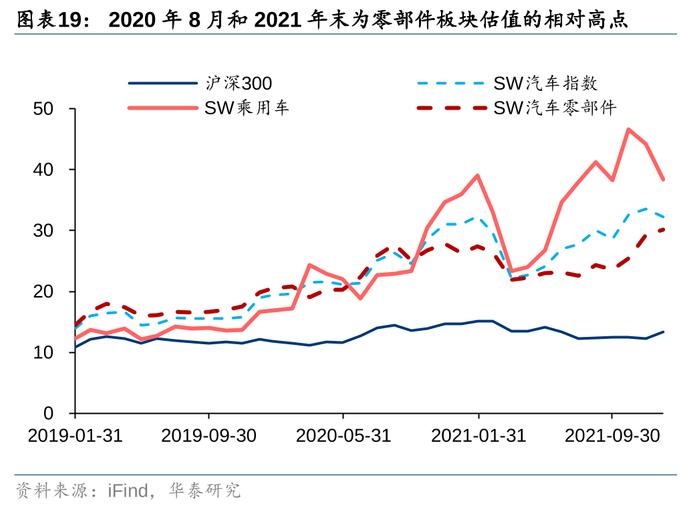

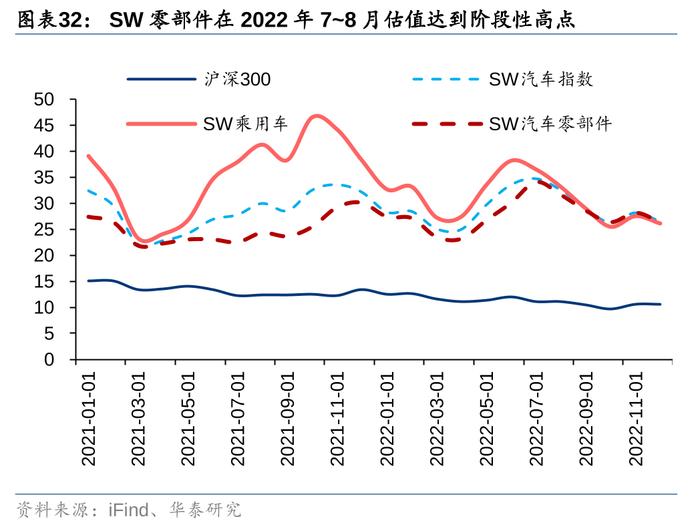

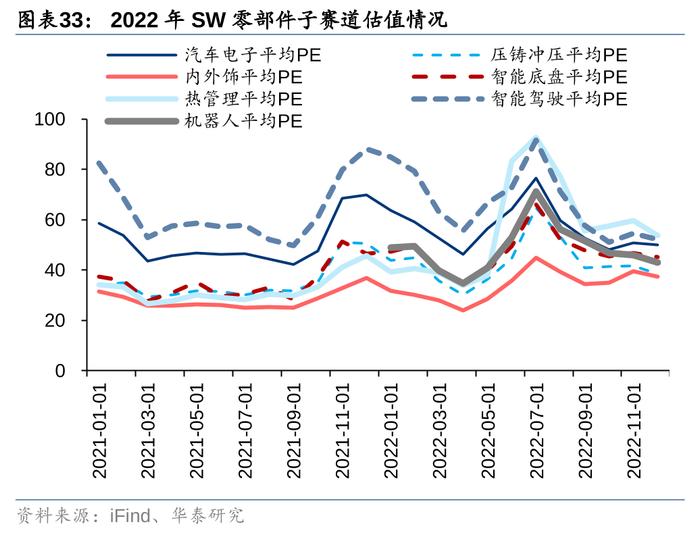

估值维度,2022年零部件估值经历受损到复产复工后的修复和拔高。2022年初受散点疫情影响,SW零部件的估值持续下探。22年4月开始随着行业复产复工、地方补贴及国家燃油车车购税优惠政策催化,板块估值拔高,PE估值由22年4月的23X提升至22年8月末的31X,期间零部件估值提升速度慢于乘用车板块,但持续更长。看不同板块在22年4月~8月的表现,压铸冲压、热管理、智能底盘估值提升幅度较行业平均更大。

2022年4月至8月主要跟踪的54家零部件公司中,一体化压铸或轻量化公司绝对收益明显靠前。在特斯拉带领下,国内主机厂尤其是新势力纷纷跟进一体压铸,给予传统轻量化汽零公司产业升级、量价齐升的机会,因此一体化压铸或轻量化板块估值由4月的约30X快速跃升至7月底的65X,估值提升速度明显快于业绩的兑现。

阶段四:23年至今零部件估值已跌至19年来相对底部位置,性价比突出

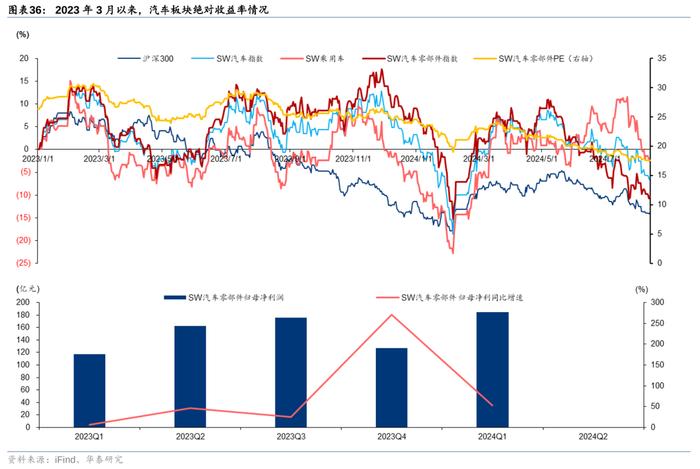

2023年3月初至今汽车板块波动降低,子版块间继续分化,龙头标的实现超额收益。23Q2整体汽车板块下跌,跑输大盘。23年6月后行业回升,但处于分化阶段,智能驾驶、机器人板块估值拔高,同时理想销量高增,华为接力开启新车周期,相关产业链龙头标的实现超额收益,汽车板块大幅跑赢大盘。24年初需求部分透支,板块回调,收益率回落,春节后板块又有恢复但目前又处于调整区间。2024年8月中旬估值已降至17X左右,回到了2019年9月时期的水平,已经处于2019年以来的相对底部位置。

2023年以来汽车零部件板块发展呈现以下三个特征:

特征一:国内需求稳健,新能源渗透率仍保持稳健提升趋势,后续出海将打开更大的成长空间。22Q4-23Q1汽车市场景气低,在需求部分透支、价格战引发市场观望情绪下,22Q4和23Q1乘用车销量分别同比-1%/-7%,零部件板块估值降至27-30X。23Q2在车型降价和地方购车补贴的综合刺激下,乘用车销量回暖,同时自主品牌加速新能源转型,新势力品牌推进新产品投放,产品矩阵愈发完善,乘用车销量呈上行趋势。2023年乘用车共计销售约2600万辆,同比10%。2024年在国家以旧换新政策下,我们判断国内仍是需求稳健增长的一年,新能源渗透率预计由2023年的34%提升至2024年的42%。2022年中国汽零厂商跟随特斯拉在北美尤其是墨西哥开启了新的一轮出海潮,2023年至今出海目的地进一步扩大,为中国汽零企业远期成长开辟更广大空间。

特征二:理想、赛力斯、小米α凸显,新车周期带动配套标的上行。23年后乘用车销量平稳上行,但理想、赛力斯、小米先后开启强新车周期,也带动相关产业链有超额收益与估值溢价。

特征三:AI大模型和机器人带来新催化。2023年以来AI大模型迭代迅速,端到端应用至智能驾驶、城市NOA迭代、特斯拉FSDV12版本推出,都在加速着智能驾驶领域的变革,同时大模型也给智能座舱带来了创新机会。机器人板块,2023年以来技术创新频出,产业也有望不久后落地,给予板块阶段性估值催化。

2023年3月至今主要跟踪的54家零部件公司中,机器人概念公司及理想链、华为链、小米链公司绝对收益率靠前。23年以来跟踪的重点公司收益率进一步分化,因此我们归纳,2023年至2024年的汽车市场中,强新车周期下配套企业获得较大订单增长,估值和业绩共振。此外,行业分化下机器人、飞行汽车等热门概念频出,帮助企业迎来拔估值阶段,助力部分中小市值股票迎发展新机遇。

2024年以旧换新补贴加码,有望提振国内更新需求提升零部件增长弹性

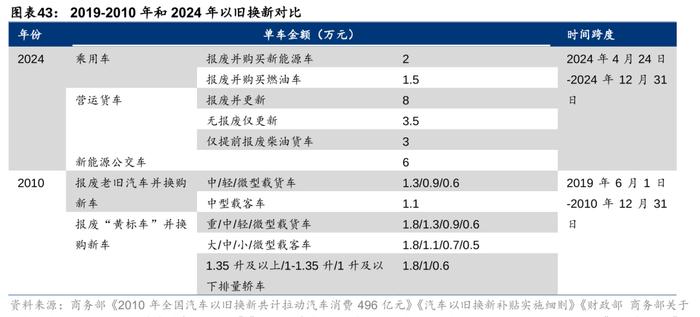

2024年汽车以旧换新政策推出并加码。2024年4月26日,商务部等7部门印发了《汽车以旧换新补贴实施细则》。2024年7月24日,发改委和财政部发布《关于加力支持大规模设备更新和消费品以旧换新的若干措施》:提高乘用车报废更新补贴标准至1.5/2万元;支持国三及以下营运类柴油货车加快更新为低排放货车并提供每辆车3/3.5/8万补贴;推动城市公交车电动化替代,为符合标准的新能源公交车更新提供平均每辆车6万补贴。本次政策力度较4月24日发布的实施细则有较大幅度提升,尤其对货车、客车板块的更新补贴超预期,看好政策加码带来增量需求。

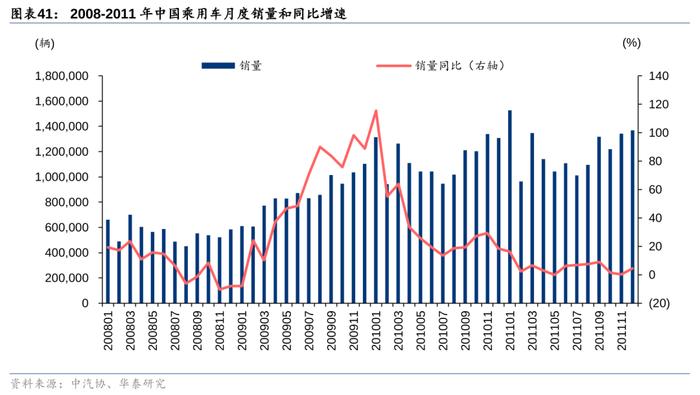

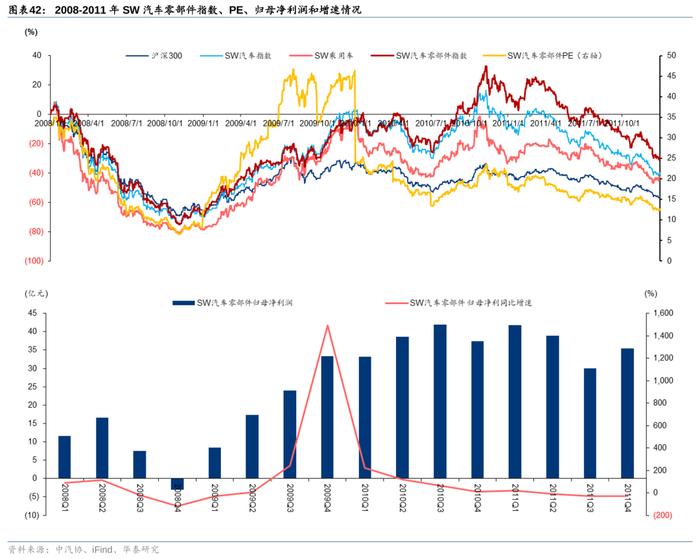

2009-2011年期间也曾经出台以旧换新政策,财政资金撬动数倍消费需求。2009年6月为扩大内需,国家出台了汽车、家电“以旧换新”政策,对提前报废老旧汽车、“黄标车”并换购新车的给予财政补贴;在2009年底国家提高补贴标准且允许汽车以旧换新补贴和车辆购置税减免同时享受;在2010年进一步将政策实施期限延长至2010年底。根据商务部数据,2009年6月1日至12月20日,全国办理以旧换新汽车1.21万辆。2010年1至12月,共办理汽车以旧换新补贴车辆45.9万辆,其中轿车数量占比最高(46.4%),其次为大中型载客车(20.7%)、轻微型载货车(17.2%),放补贴资金64.1亿元,拉动新车消费496亿元,杠杆效果约8倍。

2009年以旧换新政策刺激汽车销量增速,之后汽车上市公司PE和利润迎来双击。2008年中国汽车销量增速放缓至6.7%,而在购置税减半和以旧换新政策刺激后,乘用车销量显著提高,2009年全年同比增长53%。汽车销量提升驱动股价回暖,而进一步随着公司业绩兑现(净利润以及增速)后进一步助推股价上涨,2009年期间汽车上市公司迎来PE和利润戴维斯双击。2010年汽车零部件板块更多的是受到业绩增长的驱动。

提高国三以下乘用车报废置换补贴金额,有望提振更新需求。本次《措施》规定针对报废国三及以下燃油乘用车或18年4月30日前注册的新能源乘用车(报废车需在7月25日前登记在本人名下)),并购买新能源乘用车或2.0L及以下排量燃油乘用车的个人消费者,分别给予1.5元/2万元一次性定额补贴(前次7000/10000元)。参考《2024-07-26_华泰证券_以旧换新加码超预期,期待需求释放》中的测算,符合条件的燃油车新能源车保有量约1680/142万辆,假设政策刺激下其中30%/35%/40%车辆在年内完成更新替换,则对应补贴数量约547/638/729万辆,完成替换需要的补贴金额分别为883/1030/1178亿元,较无政策激励下的正常更新周期可带来约175/266/357万辆增量销售。

展望后续零部件发展,全球化与智能化预计将是主旋律

参考“汽车零部件市值=行业销量*单车价值量*市占率*净利率*PE”这一通用性的公式:

①“行业销量”在过去往往代表中国国内的汽车产销量(中汽协数据,2023年中国汽车批售销量3005万辆),目前随着中国车企的出海,以及国内零部件厂商出口、在海外设置产能、外延并购,行业销量的基盘逐步扩大,远期目标是以全球汽车产销量(根据Marklines数据,23年销量8847万辆)作为基数。

②单车价值量:基于技术迭代以及行业竞争格局变化而出现变动,最好选择单车价值量能够提升的赛道。单车价值量与行业销量构成赛道的行业空间。

③市占率:更多代表公司自身的综合竞争力。

④净利率:盈利能力,毛利率体现了行业内的竞争结构和不同公司的竞争力,结合净利润率进一步体现了公司的控费能力。毛利率的高低基本上代表了行业的壁垒情况,龙头公司的毛利率一般会高于行业平均水平,如果毛利率大幅领先行业,则市占率的提升是水到渠成的。

⑤PE:与行业销量的β、技术迭代、竞争格局等综合相关。

根据这一公式,我们后续对于零部件公司的选择要从客户维度(关系销量)和产品维度(赛道和格局)进行展望。客户的维度,优选①在海外开拓和经营顺利,能够顺利打开全球配套空间的公司,②在国内能够实现对于头部车企覆盖,配套强势竞争力车型的公司。产品的维度,优选①赛道空间大,单车价值量有提升潜力,或者行业渗透率(国产替代)仍有较大空间的赛道,②竞争格局,竞争激烈不可避免,优选拥有一定技术或者管理能力壁垒的公司。

客户维度:全球化带来增量,国内看好华为和具备新车周期的头部新势力

海外拓展:不依赖于海外新能源渗透率发展,逐步转变为全方位的出海

2022年,中国汽零厂商跟随特斯拉在北美尤其是墨西哥开启了新的一轮出海潮,当时能够符合北美本地化生产政策的要求,增加特斯拉美国工厂的就近配套,拿下特斯拉墨西哥工厂新增配套份额是关键。与此同时,全球范围包括东欧、东南亚等地,中国汽零厂商也逐步有更多的布局。从客户的维度,新一轮汽零出海潮海外基地的布局已经由墨西哥拓展至东欧和东南亚地区,而覆盖的主机厂也由特斯拉向更多的海外主机厂拓展,结果就是中国汽零厂商在海外获得的项目覆盖传统能源与新能源汽车,并不依赖海外新能源渗透率的提升。

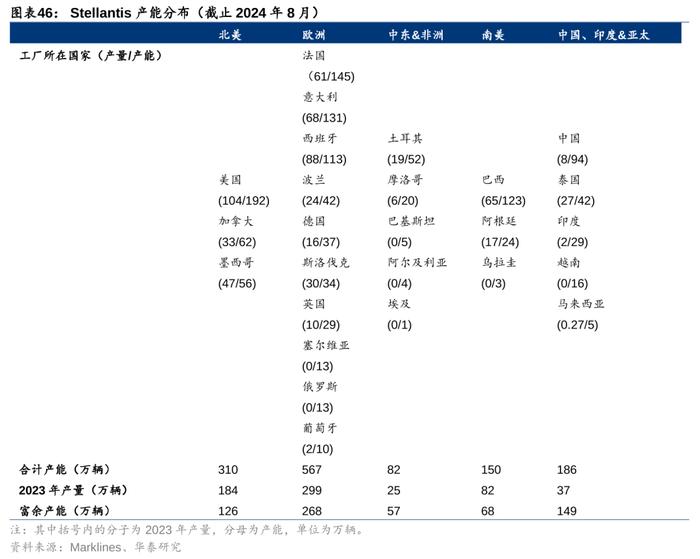

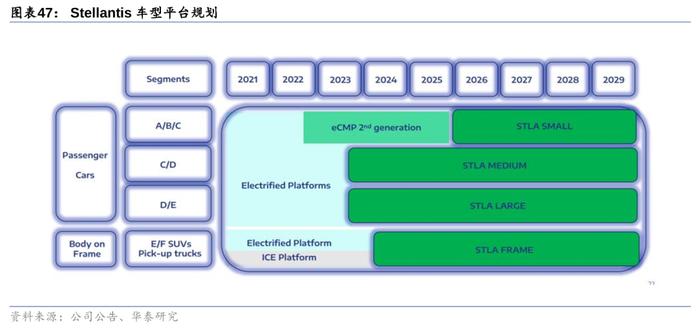

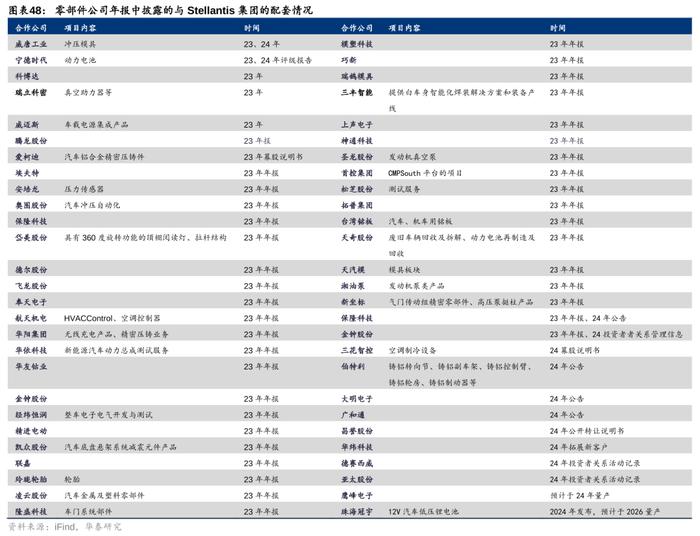

以Stellantis为例,海外主机厂供应链正逐渐向国内零部件企业开放。根据Marklines,截至2024年7月Stellantis拥有全球年产能1295万辆,生产工厂遍布全球,在北美、欧洲、中东、非洲、南美、中国、印度及亚太均有布局。当前Stellantis正在全面执行电气化战略,计划通过4个平台提供服务,分别为:STLASmall、STLAMedium、STLALarge和STLAFrame。而Stellantis的供应链体系正向中国零部件厂商开放,宁德时代正计划欧洲建厂并向Stellantis供应电池,2023年以来珠海冠宇、德赛西威、爱柯迪和经纬恒润等众多中国汽车零部件公司获得Stellantis定点或已经供货。

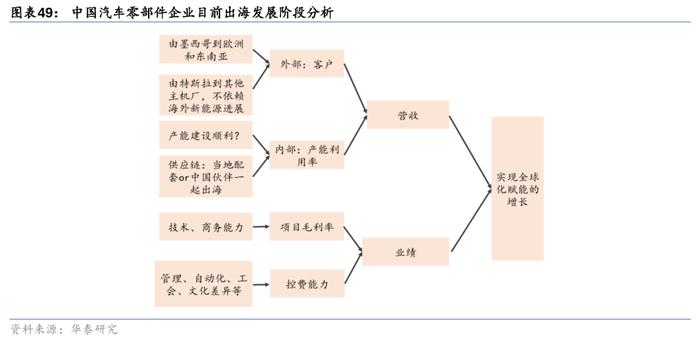

中国汽零出海仍需解决一些挑战:①产能利用率:产能建设是否顺利、当地供应链配套是否完备、寻找中国合适的合作伙伴共同出海、短期产能利用率的爬坡。②海外客户认同:海外工厂的技术、供应、响应能力的受认可程度,以及与海外客户的商务谈判能力。③文化和管理:对于当地工人的管理、文化差异的处理、自动化设备的规划、与当地工会组织的配合等。短期来看,我们需要重点关注海外有重点客户的突破,带来产能利用率的提升,保证营收的快速上量;中长期,我们更需要关注汽零公司出海进程中管理能力的改进,保证海外业绩和盈利能够顺利兑现,实现全球化背景下对于公司整体业绩的赋能。

国内:看好国内华为链和重点新势力配套企业

根据我们2024年中期策略报告内容,我们看好2024年下半年具备强车型周期企业,带动相应配套企业的增长。

产品维度:行业发展更加偏向智能化的迭代

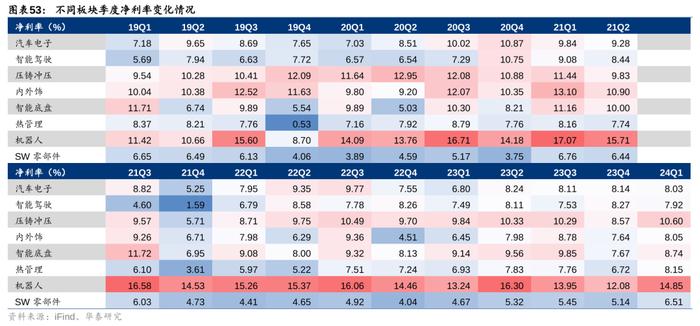

复盘过去不同零部件板块的增长,2023年以来,汽车电子、智能驾驶季度营收增速、归母净利增速超出SW零部件指数较多,板块毛利率和净利率表现也较为稳定;冲压压铸赛道2023年以来季度营收增速快于行业平均,但弱于汽车电子和智能驾驶,板块盈利能力整体受外部因素如原材料价格、汇兑、运费等影响较大;内外饰板块22Q1以来增速基本高于行业平均水平,而热管理板块季度营收增速2023年以来逐步与行业平均趋近,两个子版块盈利能力较为稳定;智能底盘板块,23年以来季度营收增速快于行业,毛利率与净利率也较稳定,整体行业处于扩张期;机器人板块为新的细分行业,整体仍处于行业落地和兑现的前夕,目前更受行业事件及特斯拉的催化带动。

智能化相关零部件产品渗透率不断提升,看好后续行业空间的扩容。2021-2023年新能源渗透率从15%达到34%,与此同时汽车智能化新增量产品如域控、激光雷达等渗透率不断提升;油车与电车共用的一些产品也因智能与舒适的需求而升级,如车灯、座椅、底盘、HUD等也具备单车价值量提升趋势。其中我们看好如车灯、域控、座椅、大底盘升级带来行业空间扩容的机会。

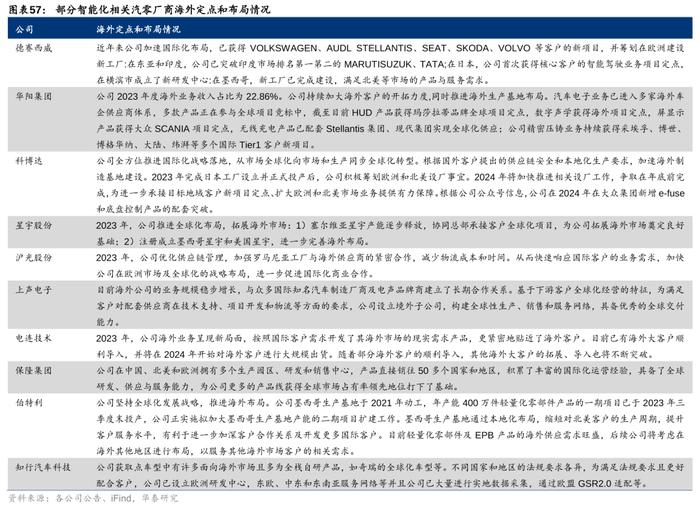

智能化零部件企业也在加速海外的项目拓展。如德赛西威已获得VOLKSWAGEN、AUDLSTELLANTIS、SEAT、SKODA、VOLVO等客户的新项目,并获得日本客户的智能驾驶业务项目定点,并筹划在欧洲建设新工厂,墨西哥工厂也已经完成建设;华阳集团HUD产品已获得玛莎拉蒂品牌全球项目定点,数字声学获得海外项目定点,屏显示产品获得大众SCANIA项目定点,无线充电产品已配套Stellantis集团、现代集团实现全球化供应,并筹划在东南亚基地的建设;科博达定位全球化汽车电子厂商,不仅其传统的灯控产品,新的域控和新品类控制产品也在持续突破海外定点,如在大众集团新增e-fuse和底盘控制产品的配套突破;星宇股份继塞尔维亚基地后,也在积极推进北美地区的基地布局,逐步突破海外大厂的配套体系。

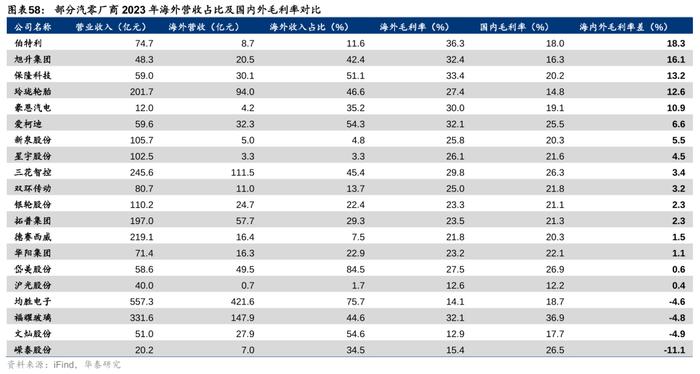

智能化企业在海外积极布局,或能取得超额利润,提升业绩天花板。我们统计主要的一些汽车零部件公司海内外毛利率的差异,已经有较多的企业其海外业务的毛利率高于国内,其中的智能化相关的公司也是如此。海外的竞争环境较国内相对友好,竞争激烈程度低,且存在智能化与电动化升级的需求,因此我们看好中国汽零厂商尤其是智能化相关的公司在海外赚取超额收益。

投资建议

目前悲观情绪或已充分反映,板块估值处于2019年以来的相对底部位置,或已经充分包含了悲观情绪。而中长期来看,“全球化和智能化”或打开零部件企业成长天花板,带来业绩和估值双击。我们看好海外客户顺利开拓,产能利用率能快速提升的公司,中长期更关注能在海外管理顺利,实现量价齐升的优秀公司。从产品维度看,行业变革的重心已偏向汽车智能化,看好相关公司24年下半年及后续配套单车价值量的提升和全球范围项目的开拓。

零部件板块推荐:1)出海链:看好有能力全球范围拓展客户的优秀公司,一方面是顺应整车E/E架构迭代,具备Tier0.5能力的,在大众、丰田等全球车企中获得领先优势的企业,另一方面,凭借优秀的产品和客户能力,进行全球扩张的公司;2)头部新势力产业链:配套“华为系”,以及出海领头羊的奇瑞的产业链。

宏观经济下行。若国内宏观经济增速放缓,消费者收入信心持续保持低位,或将降低居民对于汽车的消费意愿,导致乘用车需求受到冲击,销量不及预期。

出海不及预期。若海外宏观经济发展不及预期、国际贸易政策收紧、汇率存在较大波动、国内车企和零部件企业出海进度会不及预期。

智能化技术进展不及预期。若汽车智能化技术进展不及预期,则会影响消费者购买意愿,进而影响车市景气度。

研报:《汽车零部件复盘启示:全球化与智能化将开启底部的掘金机会》2024年8月21日

宋亭亭分析师 S0570522110001|BTK945

张硕联系人 S0570123080061