中信建投 | 美国非法移民主导非农下修?未必

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

文|钱伟

2024年非农基准下修超80万,市场有观点认为这是非法移民干扰所致,就业市场并未大幅恶化。

非法移民的就业统计,在月度抽样和季度普查中有一定差异,非农基准统计样本中的非法移民数量,确实可能系统性的低于月度非农统计样本中非法移民数量。

但是,上述只是统计样本的差异,想要造成月度新增非农与年度基准之间的显著差异,需要在结构上满足条件:非法移民的就业增速快于其他合法居民。

由于低端服务业和建筑业的非农增速高于整体,方向上,非法移民对本次下修确实有影响。但相关行业非农增速的优势较2022年大幅下降,影响的幅度上,或远不及2022年。考虑到上年下修仅30万,非法移民无法解释本次下修的绝大部分,就业市场仍在提前走弱。

周三,美国劳工局数据显示:美国至3月的过去一年非农就业数量初步下修81.8万,为过去十五年来最大规模下修。

对于本次下修,有市场观点认为:由于基准估计依赖季度普查,这一数据只包括企业提交失业保险记录的人员,非法移民大概率不在其中;而平时月度的非农调查,则部分包含非法移民;考虑到近年来非法移民的大量涌入,本次基准下修可能主要是剔除非法移民所致,实际的非农就业并没有明显高估。

如何看待这一逻辑?

我们认为,2023年非农就业数据的结构特征确实支持这一判断,但相关影响程度较2022年或大幅下降,非法移民无法解释本次下修的绝大部分,就业市场仍在提前走弱。

非法移民的就业统计,在月度抽样和季度普查中有一定口径差异,非农基准样本中的非法移民数量,确实可能系统性的低于月度非农样本中的非法移民数量。

按照劳工局的解释,针对非农的企业月度调查,目的是统计就业岗位,而非区分就业人员的身份(非法移民还是合法居民),因此月度非农可能包含一定的非法移民就业。

而季度的普查,依赖企业提供的相关失业保险税务记录,由于非法移民身份的特殊性,有可能这部分人员缴纳社保的比例会偏低,从而在相关统计中无法体现。

但是,上述差异只是在统计样本层面,要造成月度新增非农最终数据中的非法移民数量大幅高于非农基准中的数量,还需要一定的条件:非法移民贡献的就业数量,在增速上要远快于其他合法居民。

理解上述逻辑,可以从月度非农的建立过程出发,有三个关键步骤:

第一步,通过抽样样本的统计,计算本月和上月可比样本的环比增速。

第二步,本月的非农总体人数,由环比增速乘以上个月的非农总体人数。

第三步,起始月份的非农总体人数如何确定?由每年3月的非农基准决定。

简单举例:(并非实际过程,简化处理)

假设3月确定的非农基准(非农就业总人数)是100万。

3月抽样调查样本的非农是1万,4月抽样调查的非农是1.2万,环比增长20%,5月抽样调查的非农是1.5万,环比增长25%。

则4月非农最终人数为:3月非农基准100万,乘以4月环比(1+20%),得到120万。

以及5月非农最终人数:4月非农人数120万,乘以5月环比(1+25%),得到150万。

可以看到,单月的非农样本调查,决定的只是环比增速,当月的最终非农数据是由3月基准和后续环比共同决定。因此,月度的抽样样本中,是否包含大量非法移民,实际上对结果并不重要;重要的是,非法移民就业的增速是不是系统性高于其他部分,若是,则会导致环比外推的月度非农数量大幅高于后续剔除非法移民的非农年度基准。

延续上述例子:

假设3月抽样的1万非农中,非法移民5千,合法居民5千;4月抽样调查的1.2万非农中,非法移民6千,合法居民6千。则4月的加总环比增速为20%,非法移民和合法居民的环比增速也均为20%,即使样本中剔除非法移民,环比增速也不变,计算得到的4月最终非农总人数依然为120万。

依次递推,到来年3月重新统计基准,假设样本不存在有偏等问题,通过环比外推得到的非农人数和届时普查的、剔除非法移民的非农总人数将保持一致,不存在高估或低估。

相反,假设3月抽样的1万非农中,非法移民2千,合法居民8千;4月抽样的1.2万非农中,非法移民4千,合法居民还是8千,此时4月加总环比还是20%,以此计算的非农总人数还是120万。但结构上,非法移民环比增速100%,合法居民环比增速0%,如果样本仅包含合法居民,计算得到的非农总数只有100万。

这就出现了问题,合法居民的非农并未增长,但月度调查的非农却显示出很高的增速。假设后续11个月结构上全都是这样,则来年3月普查数据重新统计的基准(剔除非法移民)将没有增长,数值会远小于此前公布的月度非农,出现大幅下修的情况。

因此,非法移民是否造成了非农基准大幅下修,核心是要判断2023年非法移民相关就业的增速是否显著快于合法居民。

关于本次下修,我们主要结论如下:

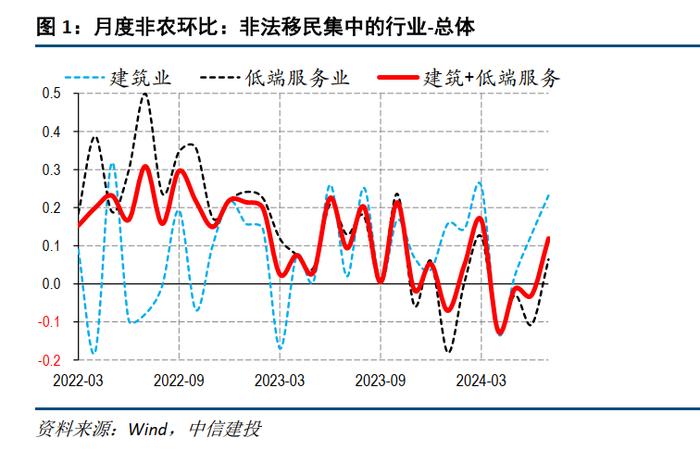

(1)方向上,非法移民对本次下修大概率有影响:非法移民集中的低端服务业和建筑业,非农环比增速高于整体,上述逻辑基本成立。

由于没有直接的数据区分月度非农中的非法移民和合法居民,我们只能采用分行业的数据间接验证上述逻辑。一般认为非法移民更多从事低端服务业和建筑业,2023年4月至2024年3月间,建筑业和部分低端服务业的非农增速,在大多数时候均高于整体增速。

(2)幅度上,2023周期影响或不及2022周期,今年下修的绝大部分无法用非法移民解释:但是,2023周期相对于2022年周期,相关行业环比增速的相对优势大幅下降,即使考虑占比的提升,影响也会明显弱于2022周期;考虑到去年下修仅30万,远低于今年80万,非法移民能只能解释小部分下修,就业市场走弱的趋势依然确立。

但是,由于无法明确区分非法移民的占比,尽管能够从方向上判断其对于下修有影响,但具体的幅度却无法测算。我们通过横向对比进行大致估算。2022年周期,非法移民集中的行业的非农增速,相对2023年要高出很多,即使考虑占比比2023年略小一些,整体影响幅度也不太会弱于今年。2023年8月年度基准估计时,下修为31万,远低于今年,因此,本次下修,即使考虑非法移民的影响和去年一致,能解释的比例依然有限,下修可能还是抽样有偏和其他因素所致,据此无法判断就业市场未出现边际恶化。

美国通胀上行超预期,美国经济增长超预期,导致美联储货币政策继续收紧,美元大幅升值,美债利率上行,美股继续下跌,商业银行破产危机,以及新兴市场出现货币和债务危机。美国经济衰退超预期,导致金融市场出现流动性危机,联储被迫转向宽松。欧洲能源危机超预期,欧元区经济陷入深度衰退,全球市场陷入动荡,外需萎缩,政策面临两难。全球地缘风险加剧,中美关系恶化超预期,大宗商品、运输出现不可控因素,逆全球化程度进一步加深,供应链持续被破坏,相关资源争夺恶化。

钱伟:中信建投证券海外经济与大类资产首席分析师,复旦大学经济学博士,2020年加入中信建投研究所,覆盖海外宏观、大类资产、出口、汇率、资金流动等。

证券研究报告名称:《美国非法移民主导非农下修?未必》

对外发布时间:2024年8月22日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

钱伟SAC编号:S1440521110002