基于风格动量的龙头股选股策略探讨【国海金工·李杨团队】

市场有哪些比较重要的风格

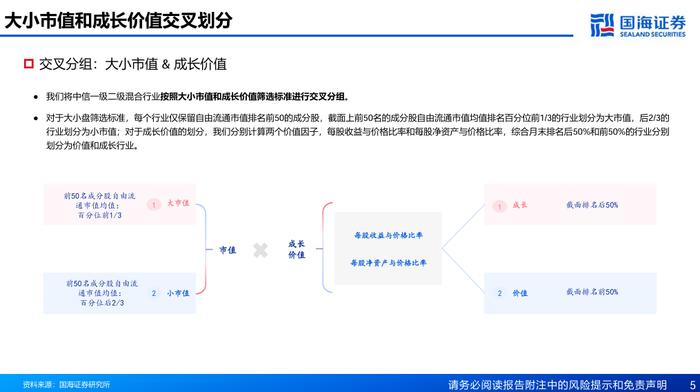

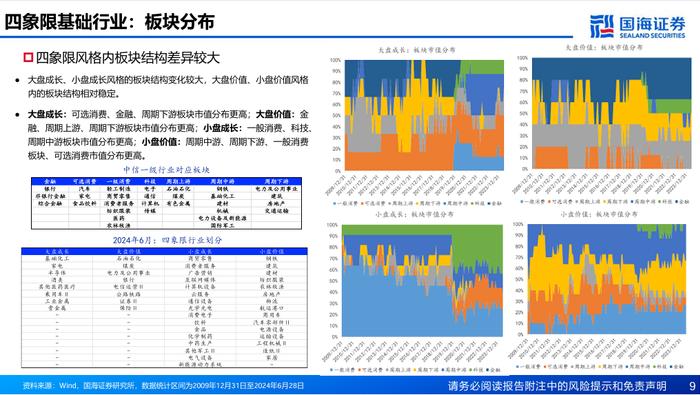

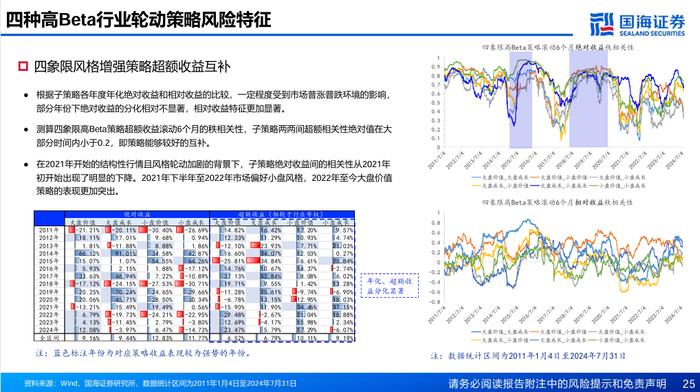

将一二级混合行业按照大小市值和成长价值筛选标准进行交叉分组:大小盘筛选标准,每个行业仅保留自由流通市值排名前50的成分股,截面上前50名的成分股自由流通市值均值排名百分位前1/3的行业划分为大市值,后2/3的行业划分为小市值;成长价值的划分,基于两个价值因子,每股收益与价格比率和每股净资产与价格比率,综合月末排名后50%和前50%的个股分别划分为价值和成长行业。

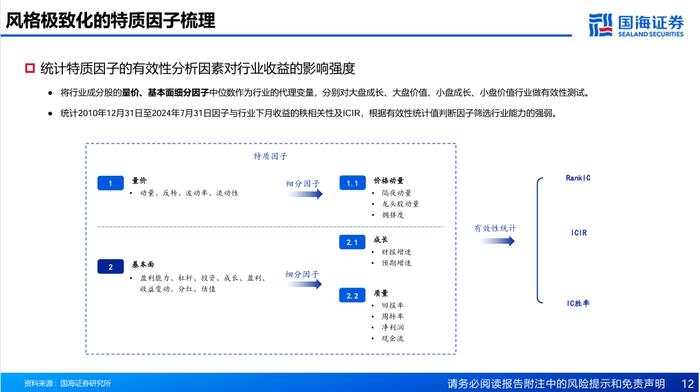

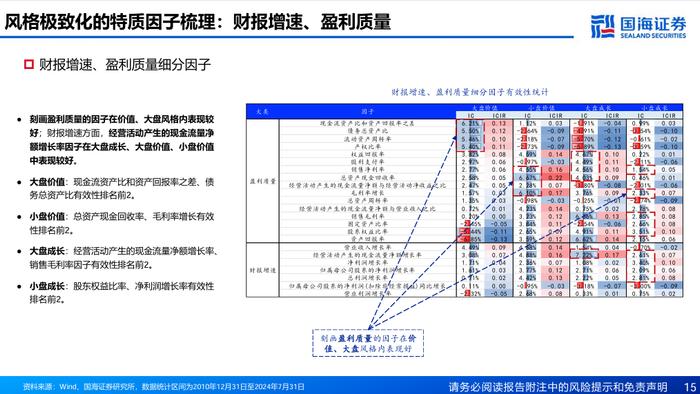

风格极致化的特质因子梳理

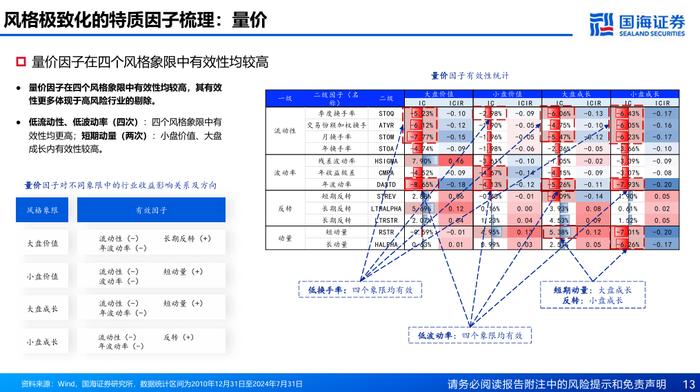

量价因子在四风格象限中有效性均较高,有效性体现于高风险行业的剔除。低流动性、低波动率在四风格象限中有效性均更高;短期动量在小盘价值、大盘成长内有效性更高。基本面因子有效性的侧重有明显区分度:高盈利能力因子在小盘、成长风格内的有效性更高;描述机构观点的分析师预期因子在小盘、成长风格内有效性更高。刻画盈利质量的因子在价值、大盘风格内表现较好;财报增速方面,经营活动产生的现金流量净额增长率因子在大盘成长、大盘价值、小盘价值中表现较好。

风格极致化的高Beta策略构造

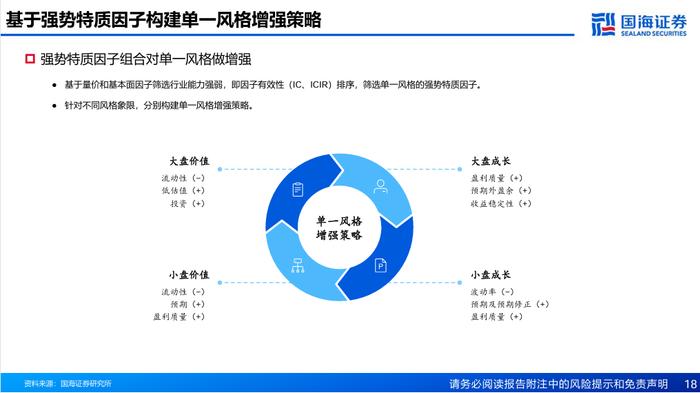

基于量价和基本面因子筛选行业能力强弱,即因子有效性(IC、ICIR)排序,筛选单一风格的强势特质因子,针对不同风格象限,分别构建单一风格增强策略。

大盘价值:用低流动性、低估值和高投资因子优选,2011年1月4日起至2024年7月31日,策略年化收益9.16%,夏普比0.42,相较于基础池年化超额4.09%;

大盘成长:用高盈利、高预期和收益稳定性因子优选,2011年1月4日起至2024年7月31日,策略年化收益9.44%,夏普比0.36,相较于基础池年化超额7.12%;

小盘价值:用低流动性、高预期和高盈利质量因子优选,2011年1月4日起至2024年7月31日,策略年化收益12.83%,夏普比0.53,相较于基础池年化超额8.52%;

小盘成长:用低波动率、高预期、高盈利质量因子优选,2011年1月4日起至2024年7月31日,策略年化收益11.77%,夏普比0.47,相较于基础池年化超额8.06%。

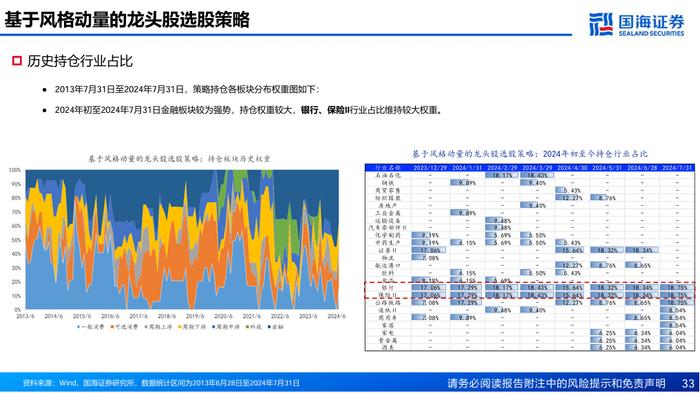

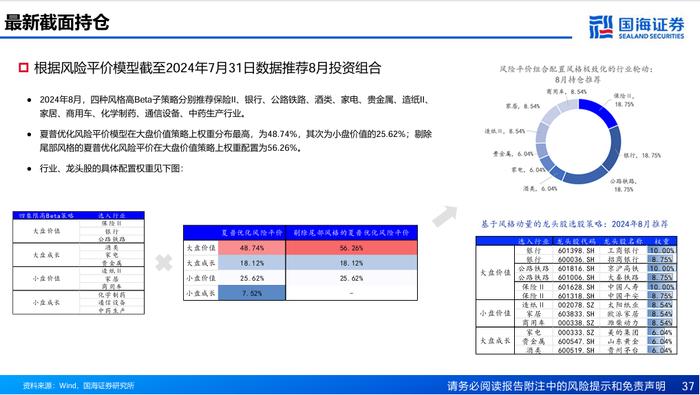

基于风格动量的龙头股选股策略

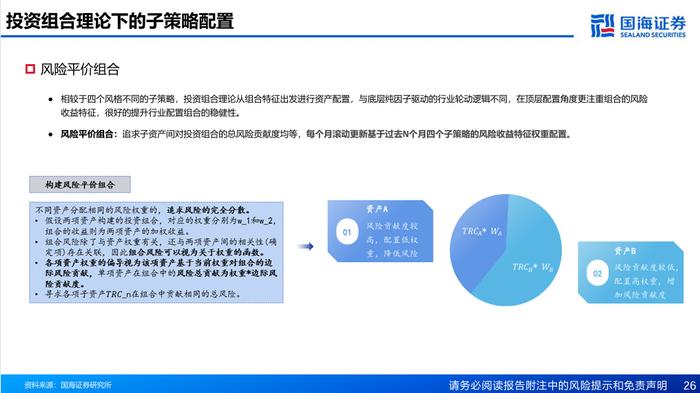

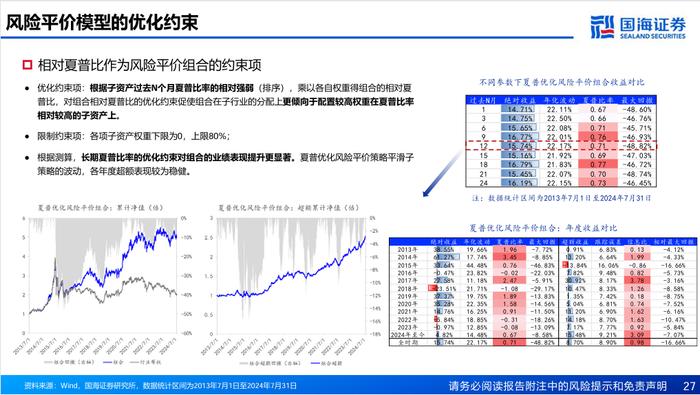

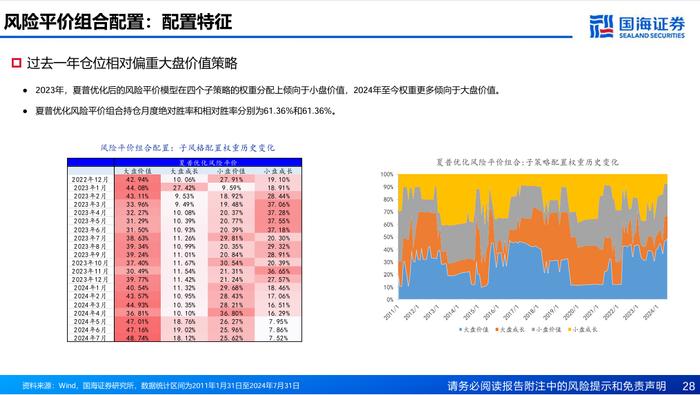

风险平价投资组合理论寻求子资产对组合的风险总贡献度的均衡,即实现风险的完全分散化。原始的风险平价配置方案显著平滑子策略波动,各年度超额表现较为稳健。针对原始风险平价添加约束项进行组合优化,分别选取长期夏普作为优化目标,同回测区间内组合表现得到进一步提升。

夏普优化风险平价行业轮动策略:2013年7月1日至2024年7月31日,策略年化收益15.74%,夏普比0.71,相较于行业等权年化超额8.70%,信息比0.98。

剔除尾部风格的夏普优化风险平价行业轮动策略:2013年7月1日至2024年7月31日,策略年化收益15.96%,夏普比0.70,相较于行业等权年化超额8.91%,信息比0.93。

基于风格动量的龙头股选股策略:2013年7月1日至2024年7月31日,以偏股型基金指数为基准,策略年化收益23.86%,夏普比0.91,年化超额15.54%,信息比0.78。

本报告所有分析均基于公开信息,不构成任何投资建议;报告中采用的样本数据有限,存在样本不足以代表整体市场的风险,且数据处理统计方式可能存在误差;报告中结论均基于对历史客观数据的统计和分析,但过往数据并不代表未来表现。若市场环境或政策因素发生不利变化将可能造成行业发展表现不及预期;历史规律总结仅供参考,或不会完全重演。

证券研究报告《基于风格动量的龙头股选股策略探讨》

对外发布时间:2024年8月23日

发布机构:国海证券股份有限公司

本报告分析师:

李杨SAC编号:S0350522070001

何佳玮 SAC编号:S0350524030004

近期报告