2024年,中美独角兽大盘点

中美独角兽发展面面观

本文5445字,约6.8分钟

作者| IT桔子

来源 |IT桔子

作为全球拥有独角兽企业数量最多的两个国家,对比中国和美国的独角兽在产业、估值、城市分布等维度的差异,分析他们的发展路径、轨迹,有着更重要的意义。

两大独角兽的“盛产地”

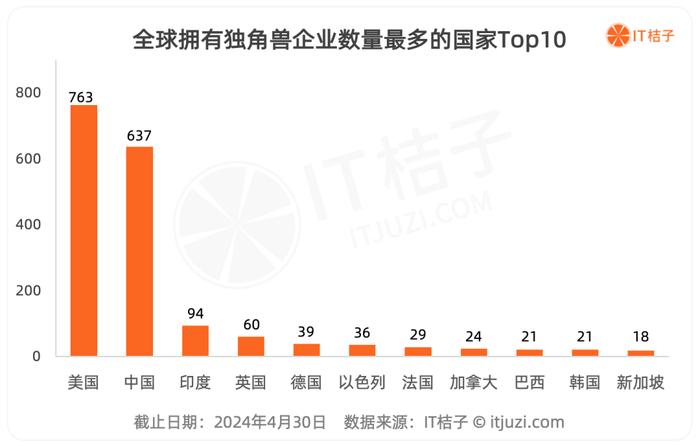

美国、中国

IT桔子数据显示,截止到2024年4月30日,全球拥有独角兽(含退榜)数量最多的国家是美国,有763家;中国的独角兽数量有637家,位居第二;从数量上看,前两强的差距不是很多。

前两名的美国和中国属于断崖式的领先,到第三名往后差距就很大了。

第三名的印度是近年来的新兴市场代表,经济发展迅猛,目前拥有的独角兽企业为94家,但不及中国的1/6。

此外,英国有独角兽60家,德国有39家,以色列有36家,法国、加拿大、巴西、韩国、新加坡分别有29、24、21、21、18家。

独角兽总数量

美国是中国的1.2倍

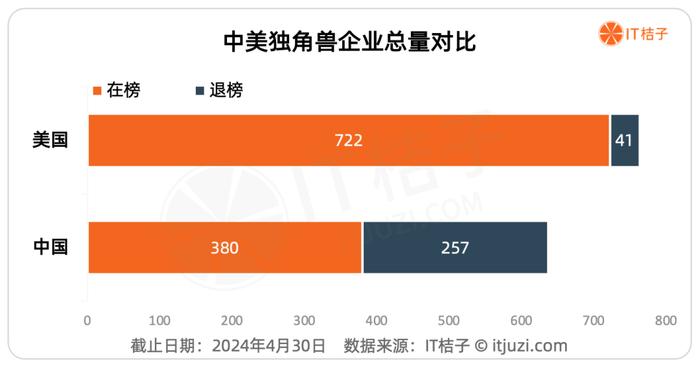

从独角兽总量来看,中国共诞生过637家,美国为763家,是中国的1.2倍。

不过,随着一些独角兽的IPO上市或经营困难、估值下滑严重的情况,截至2024年4月30日,中国目前现存的独角兽为380家,退榜的前独角兽达到了257家。

美国在榜独角兽的数量有722家,在总体中占比超过90%,而中国的这一比例是60%。

历年的新增情况

差距拉开发生在这三年

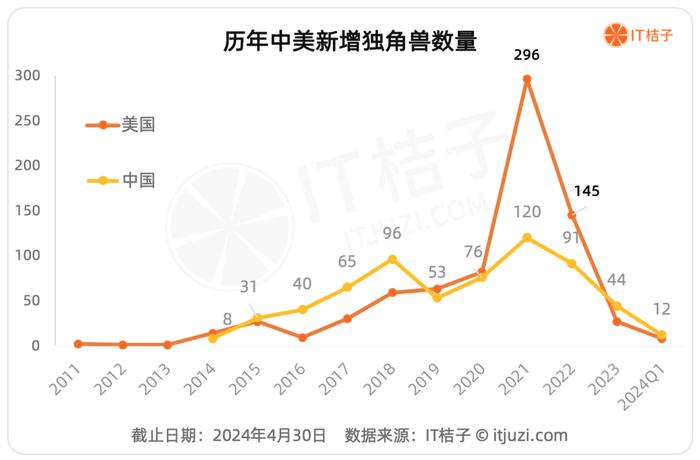

通过折线图看到,美国作为独角兽的“原产地”,比中国早3年就诞生了独角兽这类物种。

不过,2015-2018年期间,每年中国新增独角兽企业数量明显高于美国,这也是中国新经济正处在飞速发展、创新创业热潮高涨阶段,到了2019年这种增长趋势戛然而止,有所下降。

而在2020-2022年的这三年时间,受到贸易战影响,国内倡导解决卡脖子技术问题,鼓励对芯片半导体等技术做投资,中国独角兽再次出现大幅回升,三年总数量达到了前所未有的287家,虽然是历史巅峰时期,但与美国同期的523家增量差距较大——

随着人工智能和区块链技术的发展,美国这两大创业领域受到热捧,美国在2021年,仅仅一年当中诞生了296家独角兽公司。

所以说,中国和美国独角兽增量真正拉开差距的是这段时间,也是由于政治、经济环境和文化等诸多因素影响,中美两国的企业发展速度和轨道变得不同。

2023年后,全球经济进入一个停滞、增长乏力的状态,中国和美国的新增独角兽数量断崖式下跌,2024年依旧延续了这样的形势。这背后的原因错综复杂,而我们看到外部环境剧变、不确定性增加,经济周期已然走到了下行期,美元基金的分化和脱钩等,创业者和投资人的心态都已经发生了改变,这点难以否认。

接下来,我们重点关注中美两国现在在榜的独角兽企业。

在榜独角兽估值分布

美国总量多,平均值低于中国

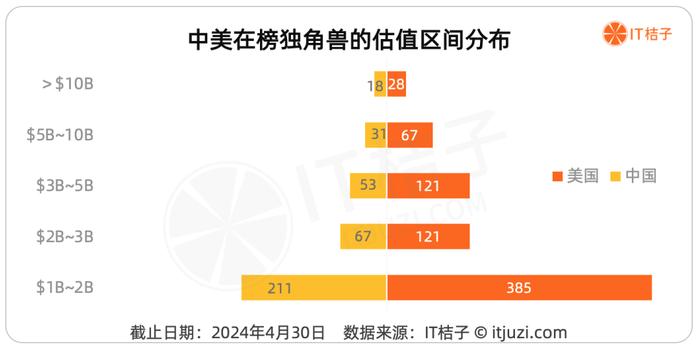

从独角兽企业估值的结构分布来看,中国和美国是非常类似的:估值10亿~20亿美元的独角兽占比最大,达到54%以上;之后往上呈现阶梯式递减的态势,中间的20亿~30亿美元、30~50亿美元估值占比在15%左右,而50亿~100亿美元的占比不足10%,估值超过100亿美元的占比不到5%。

不过,由于基数不同,因此数量上也存在着一定的差距,尤其是在超50亿美元高估值的独角兽,美国有95家,是中国49家的接近2倍。

从总量来看,中国380家在榜独角兽的估值总规模为15439亿美元,平均估值为40.6亿美元,中位数是18亿美元;美国637家在榜独角兽的估值总规模是23219亿美元,是中国的1.5倍,平均估值是32亿美元,中位数是17亿美元。

中国独角兽平均估值更大的主要原因是天花板高,极大值远高于美国。

美国的独角兽SpaceX估值最高为1450亿美元,而中国估值最高的独角兽字节跳动的最新估值达到2230亿美元,虽然较此前巅峰时期已下降了20%不止,但仍位列全球独角兽估值榜TOP1。

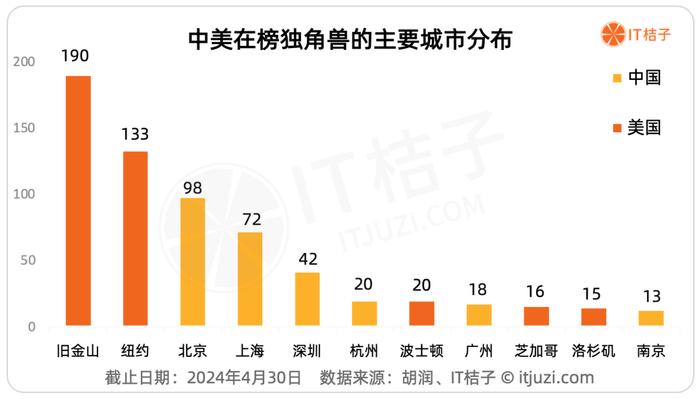

中美独角兽所在地分布

城市聚集效应显著

当我们将颗粒度进一步细化到城市级别,可以发现无论中国还是美国,独角兽企业具有显著城市聚集效应。一起来看看,美国和中国的哪些城市是独角兽的重要产地。

我们看到,美国的旧金山有190家独角兽,号称“全球独角兽之都”,纽约也有133家独角兽企业;而在这2个城市后,有着巨大的落差和断层——波士顿仅有20家独角兽,芝加哥和洛杉矶分别有16家、15家。

这反应了,独角兽的城市聚集效应过于显著,以至于越来越内卷,独角兽越多的地方创业企业越多、创新能力和氛围也更好,也越能诞生独角兽。

单从数量上与之对比,中国的北京、上海相较于美国的旧金山、纽约还有明显的差距,独角兽数量处于第二梯队,也说明还存在着一定的成长空间。

不过,有意思的是,从集中度来看,中美几乎没差异,内部结构是稳定且一致的。比如,美国的旧金山、纽约的独角兽数量占全美联邦国的26%、18%。

而中国也有将近一半的独角兽集中在北京和上海这2个城市,其中北京的在榜独角兽为全国之最,有98家,占全国的比重为26%;上海有72家独角兽,以19%的比重紧随其后;排在第三的是深圳市,有42家独角兽企业,占据了11%的份额。

再之后是杭州,有20家独角兽企业,广州和南京分别有18、13家独角兽企业;其余的像苏州、成都、重庆、武汉和香港等45座城市的独角兽数量不足10家。

中国大约只有51个城市有过独角兽,在所有地级市以上级别城市中的数量占比不到1/5,而那些GDP过万亿元的26座大城市都在其中,主要位于江浙沪、京津冀和粤港澳大湾区这三个核心经济带。

行业分布

美国数字经济发达

中国实体经济更胜

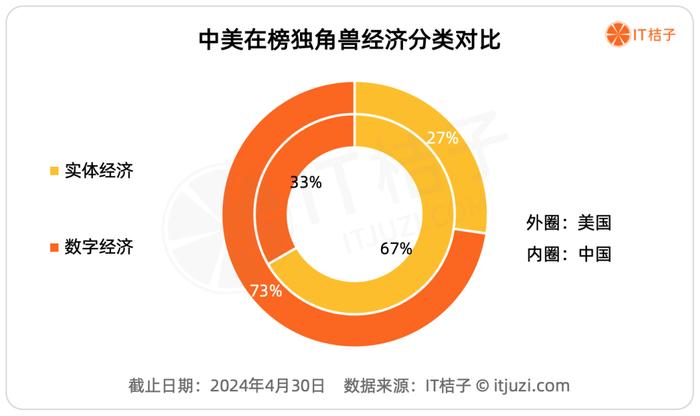

实体经济主要围绕制造业、消费相关的商品和服务,包括电商和物流业,虽然依托互联网但根基仍是实体产业,以及餐饮和零售等本地生活业态,房地产、装修产业。

虚拟经济的特点是不涉及人/货物的流转,比如典型的金融业和数字货币(货币的流转),区块链、社交网络(信息的流动),和线上的娱乐业态如游戏、数字藏品等。

从上图看出,美国在榜独角兽结构是七成的数字经济形态,三成的实体经济形态。中国则恰恰相反,实体经济相关的企业占据了2/3的江山,仅1/3是数字经济业态。

穿透到大的产业分类结构,或许我们可以更加理解这种差异的决定因素。

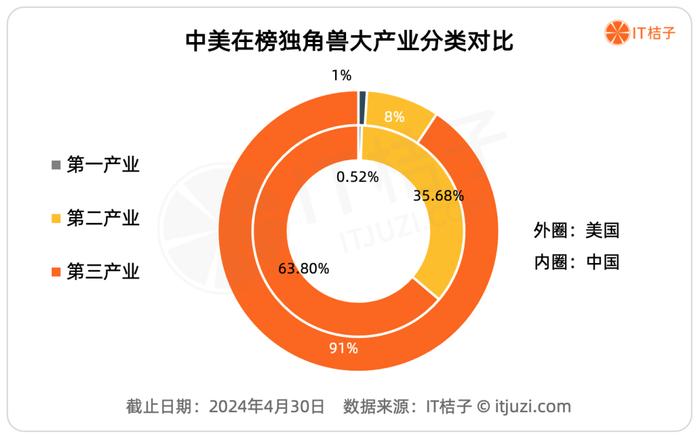

如我们所熟知的,中国国家统计局将国内产业进行了三次划分:第一产业是指农、林、牧、渔业;第二产业是指采矿业、制造业,电力、热力、燃气及水生产和供应业,建筑业。第三产业是个筐,什么都可以往里装,统称为服务业,包括批发零售业、IT、金融、物流、科研、房地产业、机械和设备修理业等等。

根据IT桔子数据,美国的在榜独角兽有91%集中在第三产业,第二产业有8%,第一产业1%。这也是现代经济发达国家和地区的显著特征,商业文明登峰造极,极其依赖服务业,在独角兽这种资本参与度极高的物种里,这样的特点符合资本的预期偏好。

不过,中国在榜独角兽虽然也是第三产业占据了绝对优势,有63.8%的构成;但第二产业的比例不容忽视,达到了35.68%的占比。

中国一向以“制造大国”的地位和形象示人,四十多年积累的制造业的基因和底子无比强大。数据显示,我国制造业增加值占全球比重约30%,连续14年位居全球首位。

那么,体现在独角兽方面,包括新能源汽车制造和半导体、新材料、航空航天器制造等高端制造产业链,尽管脱离了低端的制造业范畴,属于技术密集型产业,但仍离不开制造业的底子。

具体到不同的行业分类,也可以再次看到中美不同行业独角兽的数量占比差异。

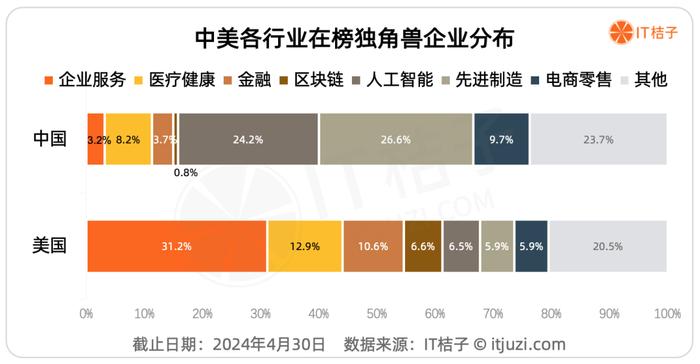

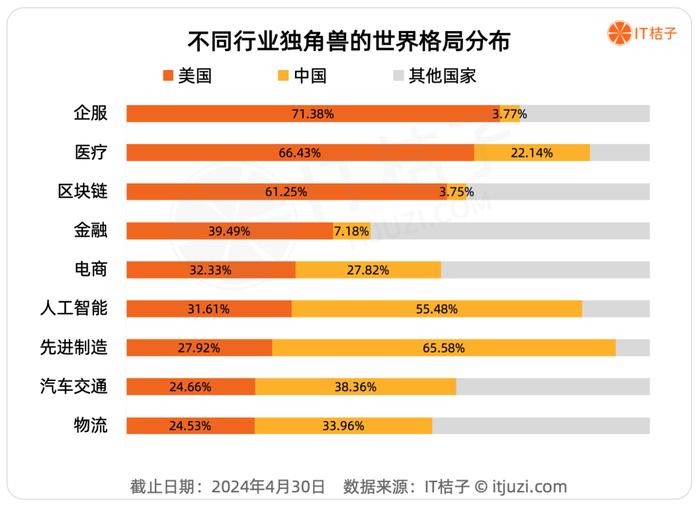

IT桔子数据显示,中国在榜独角兽最多的是先进制造业,占比26.6%;第二多的是人工智能行业,占比24.2%;第三多的是电商零售业,占比9.7%;再之后是医疗和金融。

而美国在榜独角兽密度最高的行业是企业服务业,占比为31.2%;第二高的是医疗健康行业,占整体比重为12.9%;第三高的金融业,占比为10.6%,区块链和人工智能并列前五。这5个行业中,除了医药研发和实体经济沾边,其他的全是数字经济。

再横向对比,从世界经济格局和独角兽行业数量分布可以看到一些明显的差异和特色。

比如,企业服务和医疗都是美国传统的优势行业,其独角兽数占据了世界六七成的份额处于绝对的优势地位。而中国在企服方面处于弱势地位,企服独角兽数占比不足5%;中国的医疗行业独角兽较多,在全球占据了两成多的份额。

另外,在现代金融服务业,美国的独角兽数量和占比也明显强于中国;尤其是在对待区块链这个完全虚拟衍生的新金融业态上,中美政策结果差异巨大:

美国目前已经出现了49家围绕数字货币/区块链的独角兽,全世界有60%的区块链独角兽都诞生/注册在美国,美国可谓“大包大揽”;而在中国大陆,虚拟货币已然成为市场“禁区”,不过,在特区香港,仍诞生了3家区块链独角兽。

不过,电商零售行业,美国和中国的独角兽数量非常相当,美国仅占轻微的优势。

对比美国,中国的独角兽数量优势行业主要集中在人工智能、先进制造、汽车交通、物流这几个领域了,除AI外,其他几个领域的共同特点是有浓厚的制造业和实体经济的影子。

比较意外的是,中国AI领域现存的独角兽数量达到了88家,居然远远超过了美国。

主要原因是美国近些年在通用人工智能技术上的发展独领风骚,但在AI行业应用诞生的独角兽不是特别多;而中国恰恰相反,AI基础技术方面的独角兽数量较少,但在AI各行业的应用和落地上有很大的优势,跑出了很多的AI应用的独角兽,大概占据了七成左右。

另外的部分原因是国内的人工智能独角兽企业大多没有盈利,很多还没有上市成功,被迫“留级”。

独角兽成长和一级市场融资情况分析

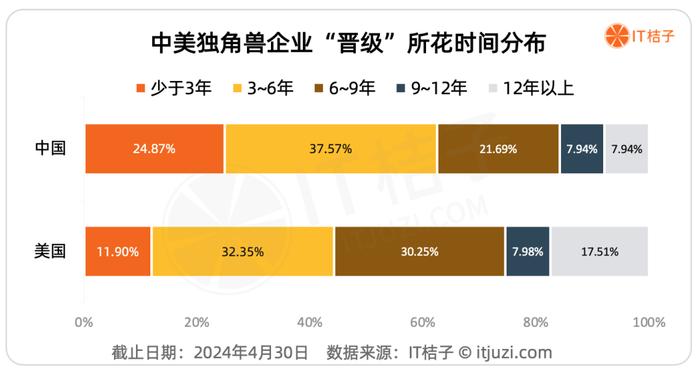

根据IT桔子数据,从成立到成为独角兽,大部分企业需要花3~9年的时间,美国有59.3%的独角兽属于这个区间,中国有62.6%。在这其中,费时3~6年更加常见。

超过9年的才“晋级”为独角兽的,美国有25.5%,中国有16%。

历时少于3年成为独角兽的,中国有25%,远远高于美国的12%。据分析,主要是因为中国有一部分独角兽是巨头企业/上市公司拆分后独立融资导致的,一般它们的第一笔融资金额巨大,符合“刚诞生就是独角兽”的情况,比如京东产发、58到家等。

综合这些数据来看的话,相比美国,中国的独角兽企业还是有些“速成班”的影子,在时间这个维度上经受的历练更少,平均少个一两年。

就平均值而言,中国独角兽平均需要6年,中位数是5年;美国独角兽平均需要7年,中位数也是7年。

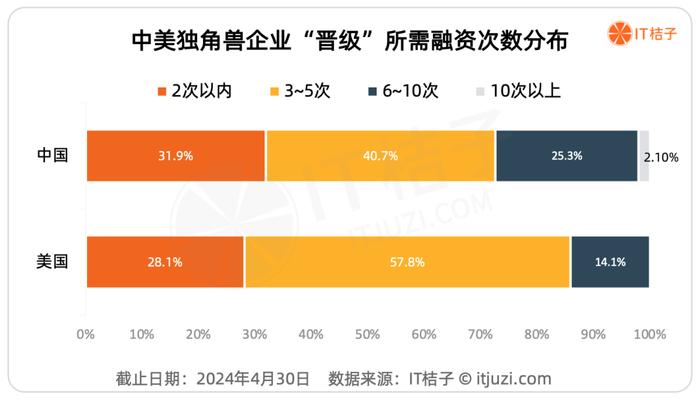

IT桔子数据显示,中美独角兽多数是融资3~5次、在C轮后成为独角兽,平均值和中位数是4次。中国独角兽还有2%的独角兽融资10次以上才晋级为独角兽,美国则没有——这些企业在同一轮里可能进行了多次的融资,比如有2次A+轮、3次C+轮等。

按照平均融资额2亿美元估算,基本上企业在成立后需要保持每1.5年一笔融资的节奏,每次融资平均在4000万美元以上,经过7年后才可能晋级为独角兽企业。

这个在2021年前还是Hard模式,但近几年变成极度困难(ExtremelyHard)模式了,除非是撞上了一个巨大的风口(比如大模型)。

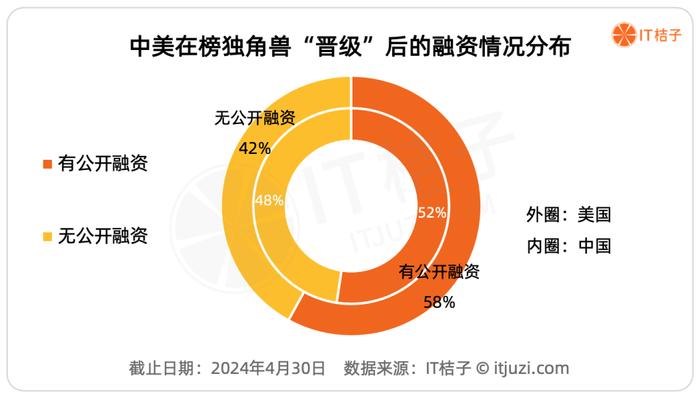

我们还观察了在企业成为独角兽之后,是否还在一级市场有新的融资进账。

根据IT桔子数据,中国独角兽中有48%的企业在达到10亿美元估值后再也过没有公开的融资,有新融资的占比为52%;美国的独角兽后续融资则略高,有公布融资的占比为58%。

估值达到10亿美元之后,如果不上市走向二级市场,那么需要考虑一级市场的VC、PE是否有能力和意愿继续购买昂贵的独角兽股份。部分企业在热钱涌动的年代获得了市场的高估值溢价,而随后若遭遇政策、经济环境等变化影响,容易被“架在高处”,处境尴尬。

当一半的独角兽企业,既无法满足上市条件,又无法在获得新的融资时,要么需要加强自身能力,去赢得市场利润,要么就要割肉降低估值,“贱卖”股份以求生存。

中美独角兽发展

不同土壤开出不同的花

中美两国的创投市场有很多相似之处,比如广阔的市场、对创新的支持、高度活跃的风险投资等,这是中美能够成为全球拥有独角兽企业数量最多的两个国家的发展土壤。

在这些相似的背后,中美两国独角兽诞生的路径依赖大不相同。

尤其是在2019年之后,国际局势大变、新冠疫情开始、中美贸易摩擦愈演愈烈,两国的创业创新走向不同方向:

美国在创新前沿技术上更加向前一步,热衷于探索区块链、虚拟货币,以及对人工智能、脑机接口等新技术的投资保持高涨;中国则致力于解决“卡脖子问题”,鼓励芯片半导体、新能源、新材料等硬科技的创业投资,同时完全禁止了虚拟货币赛道的萌发。

总的来说——

美国是自由经济+市场导向,加之一贯以来对科技,对新技术的追捧和探索,以及成熟的风投支持、IPO上市机制支持,以及使用英语这一世界通用主流语言为母语的优势,面向全球市场更加开放,不仅为国内更为全球的创业者提供较为稳固的创新土壤;包括在风靡全球的大模型风口中,美国的创业公司团队几乎也是全球领先的。

中国是政策导向,改革开放后经济高速增长,人才、自然资源、资金实力、制造产业的底子都是一大优势因素,营商环境也得到不断改善,但政策对于产业的影响仍然有着过高的权重。

坦白来说,中国独角兽公司诞生的土壤不够宽松、根基不够稳固。

尤为值得注意的是,2019年之后,“美式风险投资”在中国日渐式微,中国特色的风投市场越来越清晰。新的风险投资逻辑体系下,是否能更充足的支持创业公司发展,是否能培育更多的优质独角兽公司,仍是一个问号。

最后,用历史的眼光来看问题,需要更长更久的周期来评判结果。

虽然独角兽的概念兴起不过十几年,但所处时代、发展环境不同。不同于美国有三十年的互联网技术和经验沉淀,中国独角兽的发展和移动互联网的兴起紧密相连,总体时间才不过短短的14年时间。下一个关于产业互联网、关于AI人工智能的浪潮,还在方兴未艾。

我们需要更久的耐心去等待和发现,一切交给时间来说明。

无论过去怎样,中国的独角兽已经走出了一条属于自己的特色道路,我们看到,在宏观层面,中国更侧重了实体经济,服务于先进制造业,助力国家整体的产业升级。

归根结底,中美两国的国情不同,政策不同,发展阶段不同,产业结构不同,在内外因的共同作用下,相同模式的企业的境遇也会大不同,最终形成的独角兽生态也截然不同。