消费股还能买吗?

(本文作者付一夫,星图金融研究院高级研究员)

多只消费股利空来袭!

昨日,A股再度调整,上证指数收跌0.27%,创业板指收跌0.76%,整个市场近4500只个股“待涨”,平均股价跌了1.49%,距离今年春节前的低点仅一步之遥。

值得注意的是,大消费板块整体表现极其低迷,细分领域的医美、白酒、日化等方向跌幅颇深。这当中,有“医美茅”之称的爱美客大跌12.31%,曾经的大白马上海家化几乎跌停,昔日白酒大牛股舍得酒业大跌9%,其他诸如海南椰岛、金种子酒、酒鬼酒、古井贡酒、今世缘等也都纷纷下挫,着实一片惨淡。

消费股为何集体遭受重挫呢?直接原因在于业绩的接连爆雷。

以爱美客为例,根据公司披露的2024年中报数据显示,上半年实现营收16.57亿元,同比增长13.53%;实现归属净利润11.21亿元,同比增长16.35%。乍一看似乎还不错,但如果逐季分析我们会发现,爱美客一季度的营收和归母净利润同比增速分别为28.24%、27.38%,而二季度的营收、净利增速却大幅下降至个位数,分别只有2.35%和8.03%。业绩的显著放缓,难免会引发市场担忧,继而引发股价大跌。

相比之下,上海家化和舍得酒业更是不容乐观,因为二者的业绩皆为负增长。其中,上海家化上半年的营收和归母净利润同比增速分别为-8.51%和-20.93%,舍得酒业上半年的营收和归母净利润同比增速则是分别为-7.28%和-35.73%,公司经营压力可见一斑。

对于业绩的爆雷,每家公司的解释有所不同。不过若是从宏观层面来分析,我认为根本原因还是在于居民消费需求的疲软。

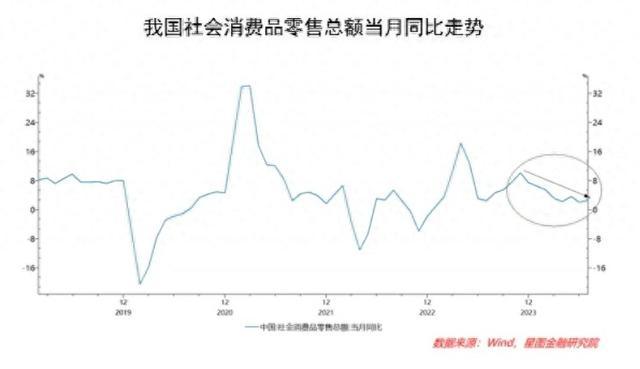

数据可以说明问题。今年1~7月,我国社会消费品零售总额同比增长3.5%,其中7月份社零同比增速为2.7%,明显低于前七个月整体水平。而从细分领域看,7月份我国国内烟酒类的销售额已经同比转负,同比下降0.1%;化妆品类的零售额同比下降6.1%;金银珠宝类的零售额同比下降10.4%;服装、鞋帽、针纺织品类的零售额同比下降5.2%。

事实上,自去年年底开始,我国社会消费品零售总额当月同比就一直表现为持续回落,今年前7个月的社零增长幅度只有3.5%,同2023年同期的7.3%、2019年的8.3%相比,着实是差距明显。这不仅佐证了7月底中央政治局会议“国内有效需求不足”的判断,同时也是造成诸多消费类上市公司业绩显著下滑的根源所在。

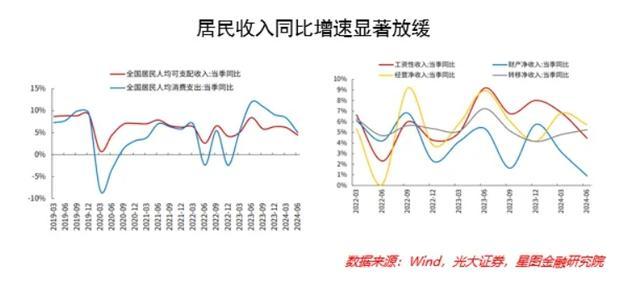

消费端表现不佳,自然是收入端出了问题。从实际情况来看,居民收入的下行亦是不争的事实:今年二季度,全国人均可支配收入同比增速为4.5%,显著低于一季度的6.2%;而从居民收入细分类型来看,今年二季度工资性收入、财产净收入、经营净收入同比增速均比一季度出现下滑。考虑到收入是消费的基础和前提,那么收入的下行自然会不可避免地抑制消费的增长。

究其原因,除了此前疫情三年造成的居民和企业资产负债表受损,“疤痕效应”犹在且尚未得到完全修复之外,还有以下三方面因素:

其一,楼市的持续下行。

自2021年下半年至今,我国房地产下行已经历了三年之久。对于广大居民来说,房子不只是一个居住的场所,还是复杂的各种社会、经济乃至政治关系的交织点,具有商品、财产、投资等一系列属性。有数据显示,我国居民资产中近70%都是实物资产,其中房产占绝对的主导地位,因此房产价格波动会引发显著的“财富效应”。然而近几年房价的持续下跌,导致居民财富缩水严重,严重打击了人们的消费信心。

与此同时,房地产产业链条非常长,涉及建材、建筑、家装、金融等多个产业,总共占据GDP的比重高达30%。楼市的调整,不可避免地对产业链上下游形成广泛冲击,不但严重压缩了相关企业利润,还会对国民经济形成拖累,继而造成居民收入下降,消费信心不足。

其二,资本市场遭受重创。

近几年,受美联储加息、海外地缘冲突等因素影响,全球资本市场普遍遭受较大冲击,很多国家都经历了股债双杀,投资者风险偏好下降,避险情绪上升。我国更是叠加了多重因素,市场预期不振,引发了资本市场的巨震,不仅股市连续大跌,基金类产品大幅度回撤。如此便导致广大普通投资者的财富都出现了缩水,反映到数据上便是财产净收入显著下滑,消费者自然也会不自觉地能省则省。

其三,部分行业的深度规范调整。

最典型的便是金融业。长期以来,金融业一直都是高薪高回报的行业,然而近两年在国家政策的引导下,金融业各方面都在经历限制和调整,行业的成本压力和竞争压力都在增加,从业者的薪酬水平和福利待遇也有所下降,而这部分人的消费意愿难免要受到压制。

从数据上看,今年上半年,北京、上海、广州居民人均可支配收入同比增速分别为4.0%、4.2%、4.0%,明显低于2023年全年的5.5%、6.5%、4.8%,这与其金融业发达且占比较高有着直接关系。值得一提的是,作为国际金融中心的上海,今年上半年社会消费品零售总额同比增速为-2.3%,实属罕见,这也在一定程度上印证了金融业收缩对于居民消费的不利影响。

需要指出的是,今年上半年我国外贸回暖对于国民经济起到了有力的支撑作用,但考虑到外部环境变化带来的不利影响增多,以及美国大选和欧盟电动车关税仲裁结果的不确定性犹存,我国下一阶段的进出口很可能会面临较大风险。在政治局会议“坚定不移完成全年经济社会发展目标任务”的定调下,接下来势必要进一步依靠内需的提振和支撑,而扩大居民消费已是刻不容缓的事情。

其实,近期政策端已经在鼎力支持。7月底中央政治局会议上,管理层特别强调要“把服务消费作为消费扩容升级的重要抓手”;随后不久,国务院便印发了《关于促进服务消费高质量发展的意见》,提出“统筹扩大内需和深化供给侧结构性改革,扩大服务业开放,着力提升服务品质、丰富消费场景、优化消费环境,以创新激发服务消费内生动能,培育服务消费新增长点,为经济高质量发展提供有力支撑”,并针对服务消费各个领域做了全面系统的部署。

然而必须强调的是,想要让人们真正愿意且敢于消费,除了丰富消费供给、优化消费环境、创新消费场景等措施外,我们更应该做的是切实提升居民收入,让人们的“钱袋子”真正鼓起来,同时要努力尽快扭转人们对于未来的各方面预期。而这些都不是朝夕之功,还有很多问题要去解决,还有很多事情要去落实。

话说回来,消费股还能买吗?

诚然,很多人对于消费股都抱有很深的感情,只因在A股的历史上,消费板块曾经牛股辈出,诸如贵州茅台、五粮液、海天味业、格力电器、片仔癀等大白马,均属此类。而消费股也一直都被资本市场视为可以穿越牛熊周期的投资品种,并成就了很多投资大师的成功。

可是说到底,消费股过往的光辉表现,离不开彼时消费市场长期稳步上行的基本面支撑。就眼下而言,居民消费的偏弱已经对部分上市公司的业绩产生了负面影响,结合近期正值中报密集披露的时间窗口,不排除还会有其他消费股业绩爆雷的可能性,再加上居民消费向好的拐点还没有明确出现,短期内大消费板块继续调整的概率理应大于反转向上的概率,因此我们建议投资者可以暂时规避相关个股,以避免买入即被套牢的尴尬局面。

而从中长期来看,作为国民经济的顺周期变量,消费的增长往往同经济的回暖呈正相关态势。倘若后续各方面问题都能够得到妥善解决,一旦消费市场出现明确的持续向好信号,相信不少消费股依然会是资金乐于选择的标的——毕竟,消费板块从来都不缺乏优质核心资产,它们普遍业绩增长稳健,品牌影响力巨大,且未来很长一段时间里都具备极高的投资价值,一旦国民经济的进一步修复得到确认,民众消费信心回暖,那么这些优质个股的估值也将得到有力支撑,开启新一轮上涨行情亦是大概率事件。

不过在此之前,我们或许还是应该保持观望和等待。

本文仅代表作者观点。