【光大海外&医药】石药集团(1093.HK)2024年中报点评

报告标题:《研发持续投入,创新转型可期——石药集团(1093.HK)2024半年报点评》

报告发布日期:2024年8月23日

分析师:吴佳青(执业证书编号:S0930519120001)

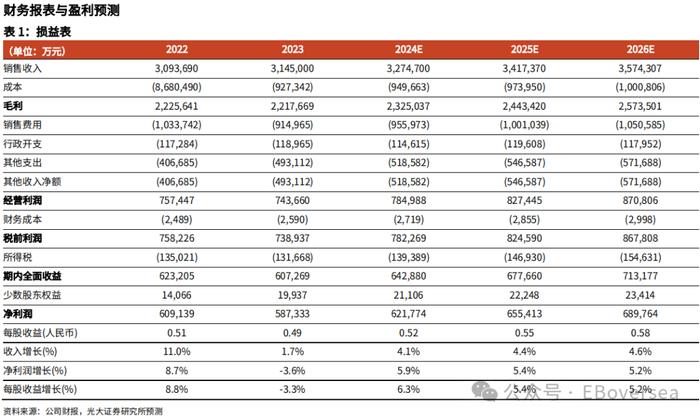

事件:公司披露24年上半年业绩,公司24H1收入162.84亿元(YOY+1.3%),归母净利润30.20亿元(YOY+1.8%),每股盈利25.51分,其中调整后股东应占基本溢利为32.17亿元(YOY+1.7%),略低于市场预期,每股派股息16港仙。上半年毛利率同比提升1.7pp至71.6%。此外,在六大疾病领域核心品种驱动下成药业务收入同比增长4.8%,VC原料药业务收入同比下滑5.4%,抗生素原料药业务收入同比下滑6.4%,功能食品及其他业务收入同比下滑25.2%。

点评:

成药业务稳健增长。1)成药产品线表现稳健,24H1营收达到135.5亿元(YOY+4.8%)。其中神经系统用药收入52.4亿元(YOY+15.0%),公司积极开拓县级医院市场和零售市场,铭复乐有望成为该条线产品重要补充。2)抗肿瘤产品24H1营收达26.8亿元(YOY-10.2%)。3)从其他板块2024H1表现看,心血管产品收入12.3亿元(YOY-4.5%);抗感染、呼吸系统、消化代谢及其他领域分别实现收入23.1/7.6/6.5/6.9亿元,同比增速分别为+7.7%/-13.5%/+55.4%/+8.3%。

研发投入持续强劲,对外授权和对内引进多点开花。公司研发力度持续增加,2024H1研发费用达25.42亿元(YOY+10.3%),占成药收入比重为18.8%,处于行业领先水平。创新研发平台方面,纳米制剂、mRNA疫苗平台、ADC、单抗、双抗及PROTAC等平台各具特色,目前有19个项目处于II/III期关键临床,7个项目处于上市审评阶段。公司奥马珠单抗、巴托利单抗、美洛昔康纳晶注射液、DPP4等品种处于国内上市审评阶段,伊立替康脂质体、两性霉素B脂质体等品种处于美国上市审评阶段,公司有望持续在BD领域达成合作,实现研发多点开花。

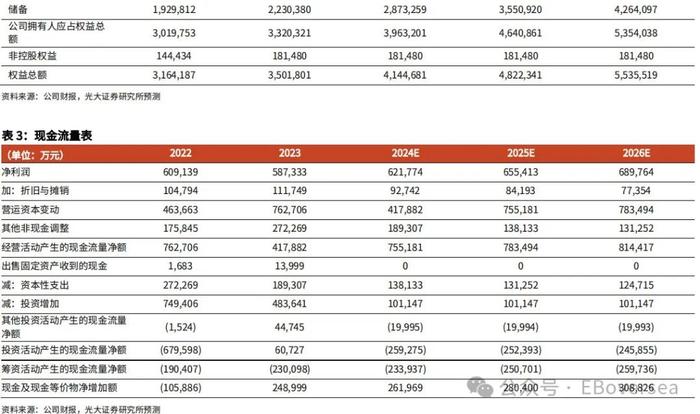

盈利预测与投资评级。公司为国内龙头制药公司,现金充裕。公司从传统制药企业转型创新,年内有望迎来多款新药获批以及多项管线数据读出。多款新产品上市后有望带动公司业绩增长。考虑新产品研发投入费用等因素,我们下调24~25年归母净利润预测为62.2/65.5亿元(原预测值为73.8/82.3亿元,下调15.7%/22.8%),新增26年归母净利润预测为69.0亿元,对应PE分别为10/9/9x。考虑到公司储备重磅品种有望有序上市,当前估值具吸引力,维持“买入”评级。

风险提示:原料药价格波动,产品销售不及预期,研发不及预期。