海外市场波动,为什么我们依然需要全球多元化资产配置?

这几年,很多投资者觉得市场波动加剧,但是赚钱效应却相对较差。单独押注一两个赛道然后躺平持有的操作,好像很难在如今的市场环境中再有显著的超额收益。

当前我们面临着此起彼伏的地缘冲突,美联储政策的多变,全球政治、经济都面临着高度不确定性,在这样的宏观背景下做投资,或许单一资产投资较难致胜,面向全球,进行多元化资产配置,或许才是较好的选择。

“在做资产配置时,应当把投资组合看做不同类型资产的混合。混合程度越高,所能取得的投资回报就越好。如果从投资的总体情况来看,就会发现,一种分散性的投资组合、各类投资资产的混合,才是成功的必要因素。”

关于全球多元化资产配置,这句知名的方法论来自全球资产配置之父加里·布林森。

在他的实践中我们也能发现,全球性思维、着眼长远、适时调整资产配置以适应投资形势的变化,是全球多元化配置的关键。

跨资产、跨国别,利用资产的低关联性进行配置组合,或能起到有效分散风险的作用。

Part.1

寻找超额,从跨市场开始

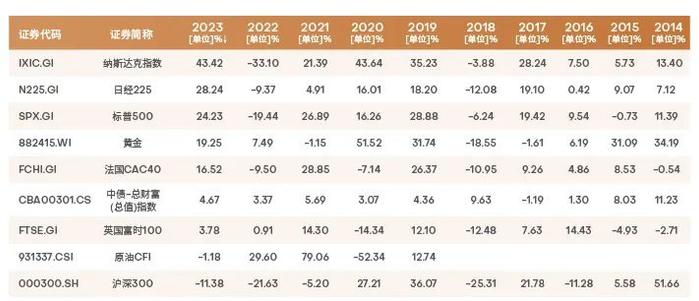

如果回顾近三年全球主流股指的走势,在A股震荡调整的同时,多个海外市场表现较为强劲。

除了美股、日股之外,美债和黄金也由于其强劲的走势,频频受到投资者的关注。

但如果我们把周期再拉长一些,我们就会发现市场根本没有常胜的将军。截取10年来的数据,不同的资产之间走势分化明显,而同类资产在不同年份的走势大相径庭。

比如近两年走势不佳、让投资者们颇为失望的沪深300指数,其实在2014年、2017年、2019年和2020年都有相当亮眼的表现。

这是由于目前各国处于不同的经济周期当中,宏观经济环境、经济政策、货币政策、政治因素、乃至市场情绪等等多重因素均会影响资产的走势,所以即使是同一个时间,在不同空间,贝塔也会差异很大。

连续三年走势亮眼,近期海外市场也出现了震荡调整,以日经指数为首,包括纳斯达克指数、英国富时100指数等均经历了从回调到企稳再到反弹的震荡行情。

因此我们更可以看出,面对复杂多变的全球市场,似乎只有跨国别进行配置,选择彼此相关性更低的资产,才能减少错误择时、频繁交易、单一押注带来的损失。

Part.2

善于利用资产的相关性

或能提升组合胜率

由于各类资产之间的相关性各不相同,既有正相关性,也有负相关性,相关程度也有差异。如果在投资的时候能利用好资产之间的相关性,既可以“减震”,又可以“致胜”。

根据统计历史数据我们也可以看出,以万得全A为代表的权益资产、以中债-综合财富(总值)指数为代表的债券资产,与其他全球资产之间的相关性都比较低。

因此,投资者在坚定布局国内资产的同时,也可以做好分散配置。

Part.3

降息或“箭在弦上”

大类资产如何表现?

美联储降息预期愈演愈烈,添小富特为大家列举了一些投资者较为关注的大类资产:

(1)美债

7月以来,随着美联储降息预期再一次升温,美债收益率也随之大幅回落,这使得美债基金再次映入投资者们的视野。美联储降息预期升温,和美债基金的强劲,也吸引了各路资金布局。

对于有固定期限的投资者来说,当前的债券高利率环境也提供了“锁息”的机会,持有至到期的策略,或能创造较好的投资回报率。

从历史经验来看,首次降息前后往往是布局美元债的好时机,美元利率债和投资级债券预计均会有不错的投资收益,降息前配置价值凸显。

数据来源:华福证券《美联储首次降息前后资产价格表现》,2023年12月25日:现金为3个月美国国库券收益率;由于数据限制,新兴市场统计1989年以来的6轮降息均值

(2)美股

如果从估值分位点来看,目前不管是纳指还是标普500都处于历史高位。

但如果对比全球各主要指数,美股指数具有“牛长熊短”的特征,在相对其他指数长期业绩亮眼的同时,波动也相对较小。

数据来源:wind;统计周期2014.8.19~2024.8.16;过往指数不预示未来,不作为投资推荐,基金有风险,投资须谨慎。

由于目前,美股汇聚了世界上较为优秀的各国上市公司,创新能力强、市值大、交易活跃等等,这都为美股的长期价值奠定了基础。

因此在震荡之后,充分消化溢价的美股,或依然具有配置价值。考虑到目前的波动性,逢低分批加仓或是较好的选择。

(3)A+H股

A股方面,随着4月新国九条的出台以及前期“两新”、地产、内需等一系列举措的出台加码,政策底信号已然明确,市场底或已临近。于此同时,市场情绪与资金面也有边际改善的迹象。

港股方面,目前横向对比全球主要股指,港股处于估值洼地,配置性价比较高。展望后市,如果美联储降息,全球流动性改善,港股流动性与风险偏好有望共振,支持港股上行。

(4)黄金

美联储降息指向弱美元,而美元和黄金是负向相关,因此利好黄金。

除此之外,在全球金融和贸易体系日趋分化的背景下,长期各国央行及全球资本有增配黄金的需求,面临着长期美元基准利率下调,黄金配置的主要力量各国央行+长期信托+长期被动配置资金,会随着黄金机会成本的下调而被动增加对于黄金的配置比例,中长期价格向上趋势确定性较高。

此外,全球地缘局势不确定性增加等因素支撑下,未来金价仍有上涨潜力。

关于全球多元化资产的具体配置需求,您可以联系专属客户经理为您设计方案。

风险提示:

基金有风险,投资须谨慎。本资料仅为宣传材料,不作为任何法律文件。我国基金运作时间较短,不能反映股市发展的所有阶段。投资有风险,基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示未来表现,基金管理人的其他基金业绩和其投资人员取得的过往业绩并不预示其未来表现。投资人应当仔细阅读《基金合同》、《招募说明书》和《产品资料概要》等法律文件以详细了解产品信息。本产品由汇添富基金管理股份有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。本基金投资于海外证券市场,基金净值会因为所投资证券市场波动等因素产生波动。境外投资产品风险包括市场风险、汇率风险和政治风险等。本宣传材料所涉任何证券研究报告或评论意见在未经发布机构事前书面许可前提下,不得以任何形式转发。所涉相关研究报告观点或意见仅供参考,不构成任何投资建议或咨询,或任何明示、暗示的保证、承诺,阅读者应自行审慎阅读或参考相关观点意见。