多地提示债务违约风险,怎么看?

来源:郁言债市

化债政策具有持续性,已初见成效

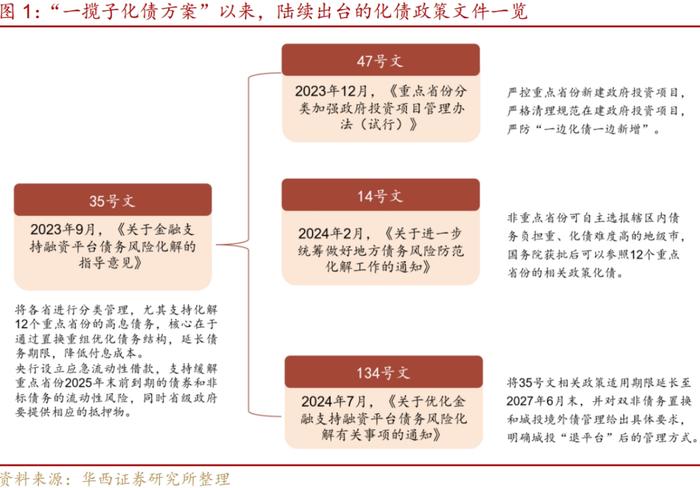

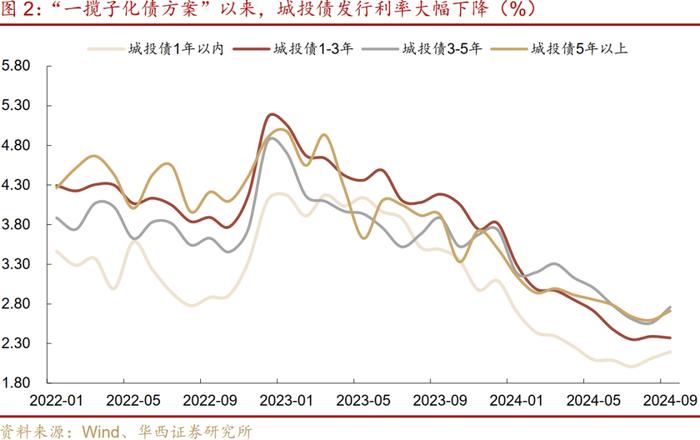

2023年7月,中央政治局会议首次提出“一揽子化债方案”,随后相关配套政策逐步落地,并具有一定的持续性。2023年9月,本轮化债的核心文件35号文出台,对化债给予了具体的指导性意见,将各省进行分类管理,尤其支持化解12个重点省份的高息债务,核心在于通过置换重组优化债务结构,延长债务期限,降低付息成本。随后47号文、14号文、134号文等政策持续出台,表明化债是一个长期的过程,并不会在短期内发生政策转向。在化债政策的支持下,城投债发行利率实现大幅下降。银行贷款和非标债务也在置换重组进行中,实现了债务成本的降低,期限的拉长。

全国债务风险整体可控,但结构性压力加大

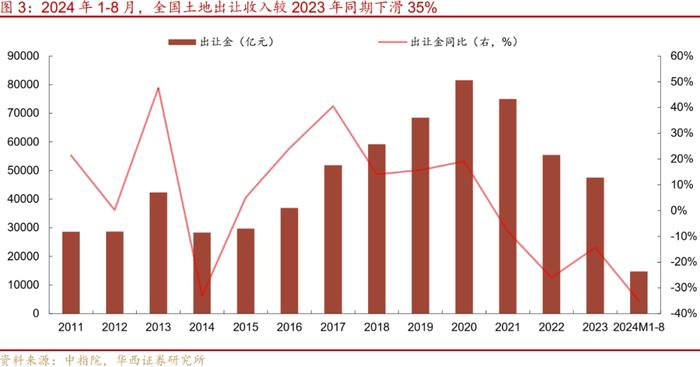

2024年以来,虽然对于房地产的支持政策频出,但土地市场仍然较差。1-8月,全国实现土地出让收入1.47万亿元,较2023年同期下滑35%,并且从结构上看,城投拿地占比较高。在此背景下,部分区域在2024年1-6月的财政预算执行报告中提示“债务违约风险”。经过我们两种方式的测算,全国的债务风险整体可控,但结构性压力加大。首先是负债率,全国2023年末法定负债率为56.2%,低于“马约红线”。即便将市场担心的城投有息债务的一半都算作政府需要偿还的,负债率为80%,也低于主要的市场经济国家和新兴市场国家。其次是测算区域的土地出让收入能否覆盖城投有息债务的利息支出。假设2024全年土地出让收入按照1-8月35%的比例下滑,全年收入为3.08万亿元,对城投利息支出的覆盖比例将由2023年的172%下降至122%,偿债压力有所加大,但仍能覆盖。但是,部分区域偿债压力确实因为土地出让收入下滑而加大,难以100%覆盖利息,存在结构性问题。

化债背景下,城投债短期内发生实质性违约的概率较低

虽然土地出让收入持续下滑增加了城投偿债压力,导致部分区域公开提示债务违约风险,但全国层面的债务风险整体可控,亟需解决的是结构性问题。在化债政策具有持续性的背景下,城投债短期内发生实质性违约的概率较低,否则将前功尽弃,导致利差走扩,城投债发行利率大幅抬升,债务置换重组无法顺利进行,甚至演化为系统性风险,而这样的后果是中央不想看到的。并且,我们仍有一些政策工具可以使用,以缓释债务风险,比如特殊新增专项债、特殊再融资债等。

风险提示:财政收入大幅下滑;城投政策收紧;负面事件超预期。

今年以来,土地出让收入继续下降,多地在1-6月财政预算执行报告中提示“债务违约风险”,市场开始有些担忧弱区域的偿债压力。本文从两个维度对债务压力进行测算,结果显示全国债务风险整体可控,但存在结构性问题。在化债政策具有持续性的背景下,城投债短期内发生实质性违约的概率较低,否则债务置换重组将无法顺利进行,可能导致系统性风险。

01

化债政策具有持续性,已初见成效

2023年7月,中央政治局会议首次提出“一揽子化债方案”,随后相关配套政策逐步落地,并具有一定的持续性。2023年9月,本轮化债的核心文件《关于金融支持融资平台债务风险化解的指导意见》(35号文)出台,对化债给予了具体的指导性意见,将各省进行分类管理,尤其支持化解12个重点省份的高息债务,核心在于通过置换重组优化债务结构,延长债务期限,降低付息成本。

2023年12月,《重点省份分类加强政府投资项目管理办法(试行)》(47号文)出台,12个重点省份在地方债务风险降低至中低水平之前,严控新建政府投资项目,严格清理规范在建政府投资项目,防止“一边化债一边新增”的情况出现。2024年2月,《关于进一步统筹做好地方债务风险防范化解工作的通知》出台,核心内容是非重点省份可自主选报辖区内债务负担重、化债难度高的地级市,国务院获批后可以参照12个重点省份的相关政策化债。

2024年7月,《关于优化金融支持融资平台债务风险化解有关事项的通知》出台,将35号文相关政策适用期限延长至2027年6月末,并对双非债务置换和城投境外债管理给出具体要求,明确城投“退平台”后的管理方式。化债支持政策的持续出台,表明化债是一个长期的过程,并不会在短期内发生政策转向。

在化债政策的支持下,城投债发行利率实现大幅下降。2023年6月,各期限城投债加权平均发行利率在3.7%-4.5%左右,2024年8月已下降至2.1%-2.7%左右,其中1年以内品种发行成本下降185bp,5年以上品种下降151bp。

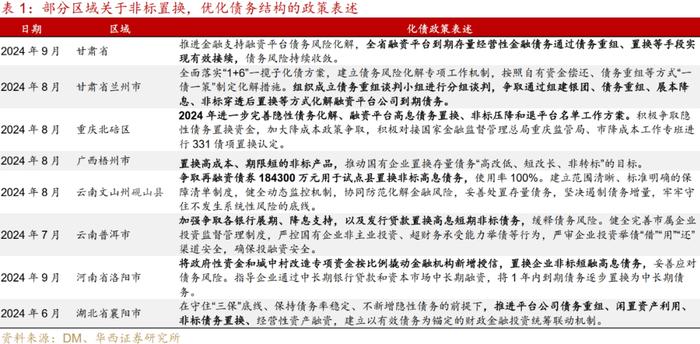

银行贷款和非标债务方面,也在置换重组进行中,实现了债务成本的降低,期限的拉长。重庆、甘肃、广西等重点省份积极推动银行贷款置换城投高息非标,均有落地的典型案例。例如,柳州某城投将非标打折置换后,将减少支出成本近4630万元。

02

全国债务风险整体可控,但结构性压力加大

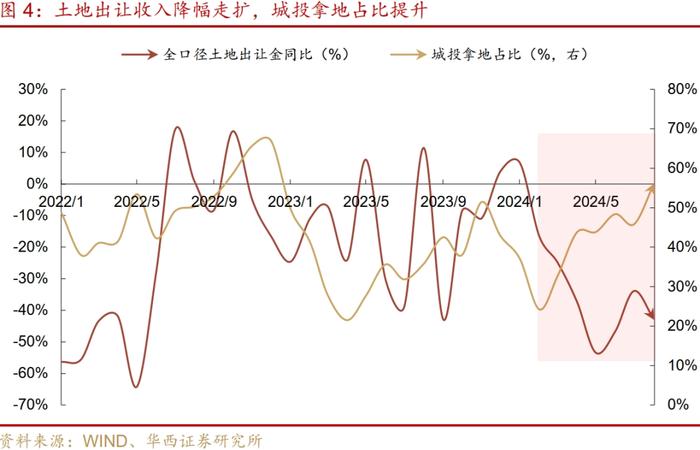

2024年以来,虽然对于房地产的支持政策频出,但土地市场仍然较差。2024年1-8月,全国实现土地出让收入1.47万亿元,较2023年同期下滑35%。值得注意的是,全国土地出让收入自2020年以来已连续下滑3年,2023年已较2020年下滑超过四成,基数已经较低。分省来看,有11个省份土地出让收入同比下滑超过35%,其中广东、天津、江苏、四川同比下滑超过50%。

并且从结构上看,城投拿地占比较高。2024年4-8月,全国土地出让收入单月同比降幅都超过30%,其中5月降幅超过50%。与此同时,城投拿地占比在不断走高,由2月份的24.2%抬升至8月的56.1%,这反映出今年以来地方的“土地财政”确实在进一步恶化。

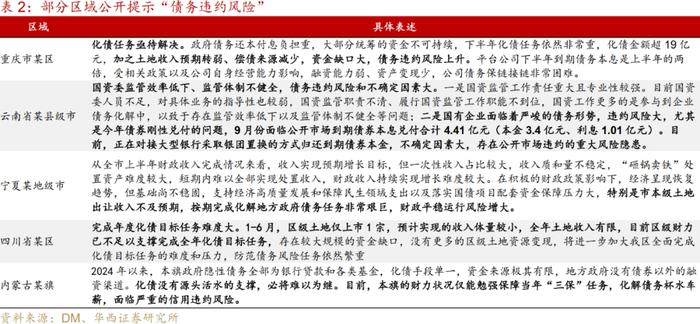

在此背景下,部分区域在2024年1-6月的财政预算执行报告中提及“债务违约风险上升”、“存在公开市场违约的重大风险隐患”、“面临严重的信用违约风险”等表述。其中,重庆、宁夏等部分区域将化债工作推进困难归于土地收入不及预期。经过我们两种方式的测算,全国的债务风险整体可控,但结构性压力加大。

对于债务风险,学界和业界通常使用负债率来衡量,并且设立了相应的国际警戒线。负债率通常是政府债务余额与GDP的比值,用于衡量经济规模对债务的承载能力或经济增长对政府举债的依赖程度。我国财政部计算口径为:全国地方政府法定债务余额与纳入预算管理的中央政府债务余额合计得到全国政府债务余额,该数值与GDP之比即为政府负债率。而负债率的国际警戒标准则源于1993年欧共体国家首脑签订的《马斯特里赫特条约》,该条约提出了“马约红线”,要求国家负债率应不高于60%。

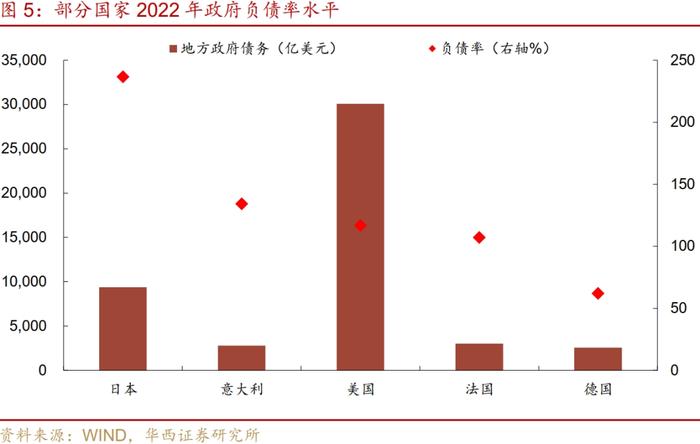

具体到我国,政府显性负债率较低,债务风险整体可控。据财政部《2023年度政府债务管理情况报告》,截至2023年末,全国政府法定债务余额达到70.77万亿元。其中,国债余额为30.03万亿元,地方政府法定债务余额为40.74万亿元。按照国家统计局公布2023年GDP126万亿元计算,全国政府法定负债率为56.2%,低于“马约红线”。即便将市场担心的城投有息债务的一半都算作政府需要偿还的,负债率为80%,也低于主要的市场经济国家和新兴市场国家。

此外,“马约红线”具有一定弹性,更多是起到预警,而不是不可触碰的底线。实际上,存在很多国家负债率早已超过这一红线却并未爆发危机。截至2022年末,德国、法国、意大利等欧盟主要成员国的负债率分别为61.89%、107.10%、134.09%,均高过“马约红线”,美国、日本等的负债率分别为116.81%、236.65%,但近三十年来并未发生严重的主权债务危机。

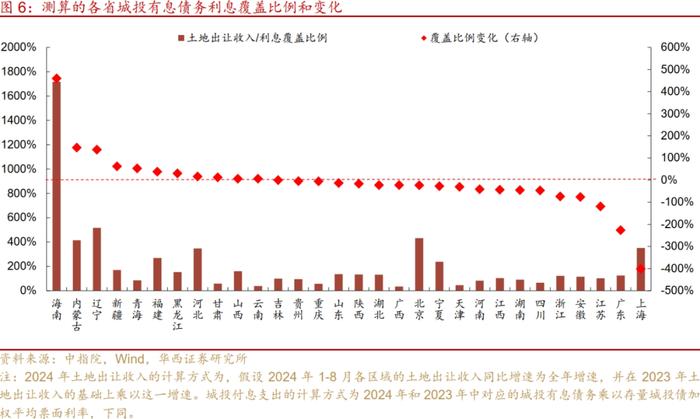

其次是测算区域的土地出让收入能否覆盖城投有息债务的利息支出。对于地方政府债务而言,即便财力及城投经营利润无法覆盖债务本金的偿还,在再融资能力稳定的情况下只要保证能够付息、本金可以顺利滚续,相应的风险也就可控。假设2024全年土地出让收入按照1-8月35%的比例下滑,全年收入为3.08万亿元,对城投利息支出的覆盖比例将由2023年的172%下降至122%,偿债压力有所加大,但仍能覆盖。

但与此同时,部分区域的付息压力也确实因为土地出让收入下滑而加大。省级层面,受今年以来土地出让收入下滑影响,19个省份利息覆盖比例有所下降,其中上海、广东、江苏等经济发达区域土地出让收入下滑超过五成,因此覆盖比例下降较多,不过依然在100%以上。而吉林、贵州、重庆、天津、广西等重点省份覆盖比例在本来就比较低的基础上进一步下降,已低于100%。

地级市层面,大多数仍可用土地出让收入覆盖城投有息债务的利息,风险主要在部分尾部地级市。254个发债样本地级市中,184个利息覆盖比例高于100%,占比超过七成,43个地级市介于50%-100%,占比17%。有27个地级市低于50%,占比约10%,其中多数2024年1-8月土地出让收入下滑超过四成,有14个在重点省份(广西有6个)。

从利息覆盖比例变化来看,181个地级市下降,占比超过7成。广西桂林、南宁、百色,贵州贵阳,云南红河州,甘肃平凉等覆盖比例下降超过50%。而海南海口和三亚、湖北鄂州、新疆阿勒泰、广东汕尾、江西景德镇、福建福州得益于土地出让收入大幅增长,利息覆盖比例上升超过500%。

03

化债背景下,城投债短期内发生实质性违约的概率较低

总结来看,虽然土地出让收入持续下滑增加了城投偿债压力,导致部分区域公开提示债务违约风险,但全国层面的债务风险整体可控,亟需解决的是结构性问题。在化债政策具有持续性的背景下,城投债短期内发生实质性违约的概率较低,否则将前功尽弃,导致利差走扩,城投债发行利率大幅抬升,债务置换重组无法顺利进行,甚至演化为系统性风险,而这样的后果是中央不想看到的。

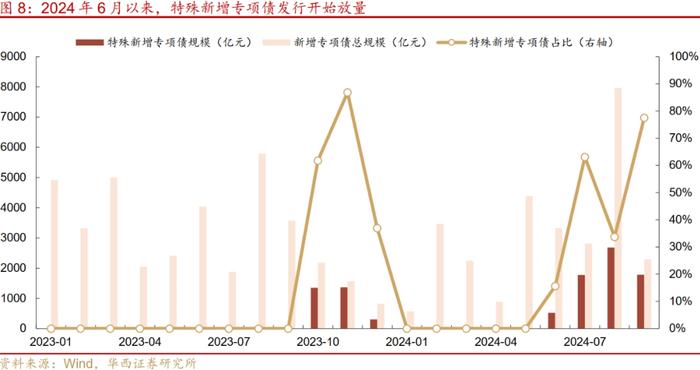

并且,我们仍然有一些政策工具可以使用,以缓释债务风险。首先是特殊新增专项债(没有披露一案两书),其实早在2023年四季度就有发行特殊新增专项债,规模为3015亿元。2024年6月以来再次开始发行,截至9月20日特殊新增专项债已发行6757亿元,并且新增专项债年内额度还剩9726亿元未发,在偿债压力加大时可以发行更多的特殊新增专项债用于偿还存量债务,而不仅限于新增项目建设。

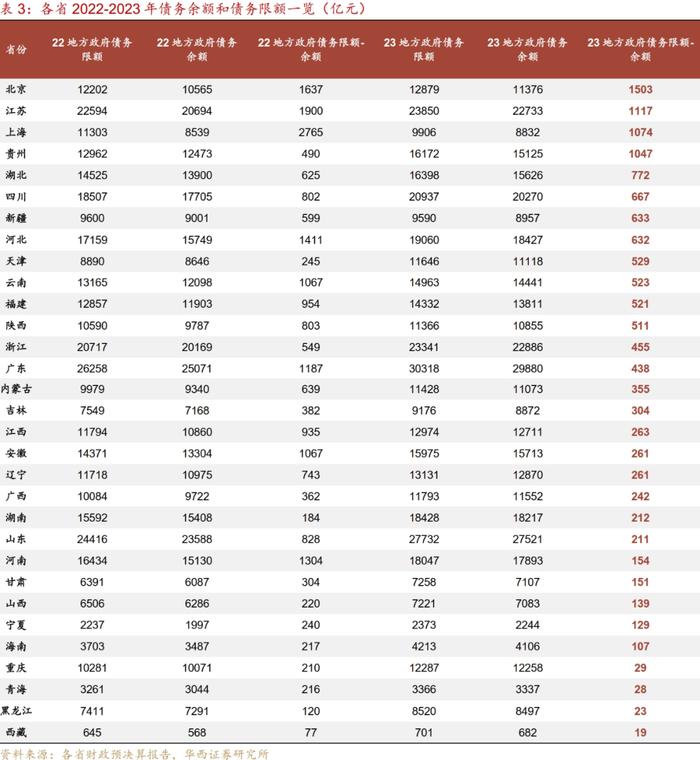

其次是特殊再融资债,2024年以来仅有贵州和天津发行了特殊再融资债,可能是上一批的额度没有发完,所以今年可能还没有正式下发新的一批额度开始发行。如果接下来偿债压力难以支撑,还有特殊再融资债可以使用。2023年末全国地方政府债务限额为42.17万亿元,地方政府债务余额为40.74万亿元,空间为1.43万亿元。

最后,可以进一步支持落实非标打折置换。若将部分弱区域的非标债务打折置换,一方面可以减少本金支出,另一方面也可以减轻这部分非标债务的付息压力,这两方面节省的支出都可以用来保障其他债务的利息。我们参考《从2000+城投非标数据,看化债进展》测算的2023年各省非标债务占比,以此为基础测算若打8折兑付非标债务,每个省可以节省的本金和利息支出,以及这部分节省的支出占各省总付息支出的比重。

根据测算,辽宁、黑龙江、天津、云南等重点省份打折兑付非标的效果较好,一方面是非标债务占比相对较高,打折兑付可以节省的本金支出较多。另一方面,可以通过置换节省的利息支出也会更多,节省的总支出占每年利息支出的比重较高,超过30%,债务压力将有所缓解。

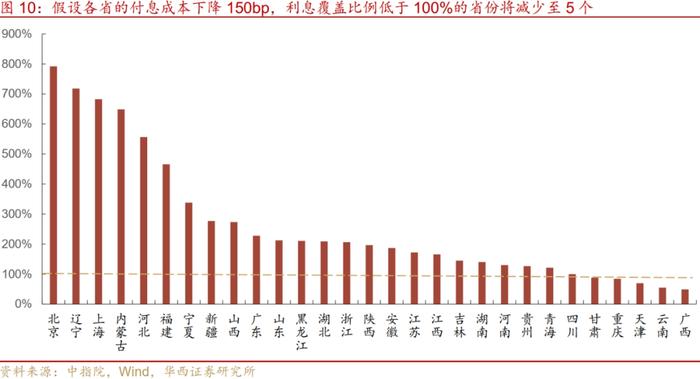

总而言之,只有债务置换顺利进行下去,付息成本进一步下降,才有可能以时间换空间,逐渐走向正向循环。假设各省有息债务规模维持2024年中的水平,土地出让收入以2024年1-8月的同比增速外推全年,不再进一步恶化,当付息成本下降100bp,利息覆盖比例低于100%的省份数量将由11个减少到6个,当付息成本下降200bp,数量将减少至3个。

风险提示:

财政收入大幅下滑:若区域财政收入大幅下滑,城投偿债压力将上升。

城投政策收紧:若城投政策超预期收紧,再融资压力将上升。

负面事件超预期:若城投非标违约、商票逾期等负面事件超预期增多,城投债借新还旧压力将上升。

分析师:姜丹

分析师执业编号:S1120524030002

分析师:曾禹童

分析师执业编号:S1120124040012

证券研究报告:《多地提示债务违约风险,怎么看?》

报告发布日期:2024年9月22日