降息“落空”,还值得期待吗?

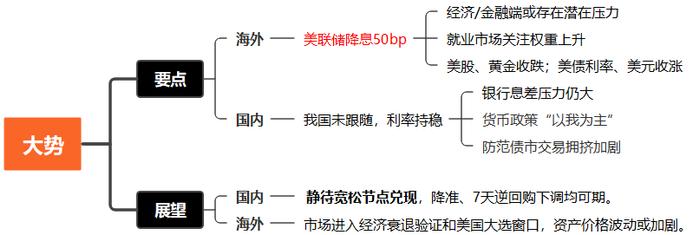

●国内,9月LPR不变≠宽货币窗口关闭,静待宽松节点兑现,降准、7天逆回购下调、存量房贷利率下调均可期。●海外,美联储大幅降息落地,港股、黄金、中国国债或受益于本次降息。

国内:降准、降息仍会到来

上一周,美联储大幅降息50个基点,基于中国经济基本面,市场普遍预计我国利率有望跟随下调,但这一预期“落空”,市场风险偏好也随之走高后回落,不过A股三个交易日整体收涨。

分析认为,我国利率持稳,9月LPR“按兵不动”,可能是综合考量的结果;

(1)当前银行息差压力整体较大。据上市银行中报,二季度行业净利息收入较一季度进一步下行,其中国有行上半年同比-3.0%,二季度同比-4.1%,降幅扩大,41家上市银行二季度净息差环比下降4bp至1.47%,其中国有行、城商行跌幅最大。(2)货币政策“以我为主”。事实上,相较美联储9月开启降息,我国年内已降息两次,7月1年期/5年期LPR各降10bp,今年2月五年期LPR大幅下调25bp,利率下行幅度较大,目前仍在政策观察窗口。(3)防范债市拥挤交易加剧。目前,10年期长债利率已快速向下突破2.1%。若9月立即跟进海外下调政策利率、LPR,或进一步加速长债利率下行,使得债市原本拥挤的交易进一步加剧。

虽然短期降息“落空”,但基于美联储降息周期开启+国内经济下行压力,我国利率调降的空间仍存。

一方面,近期人民币快速升值,在美元降息、日元温和升息的背景下,人民币有走强预期,但当前内需不济,随进口提振有限,反而会压制出口,适当降息助于对冲人民币汇率快速走强,同时也利好提振内需。

另一方面,经济基本面走势支持进一步调降资金成本。三季度以来,经济下行压力明显加大,消费、投资数据全线放缓,物价指数维持希望,为实现“5%”的经济增长目标,降低利率必要性仍强。

结合往年经验,降准降息的节点或延后至四季度,且确定性较高:

降准——2021年本轮宽松周期以来,央行每年均会进行两次降准,今年2月降准50BP落地,距今已7个月之久,考虑到四季度MLF到期量大、政府债大量发行等,降准落地可期。

降息——节奏上,7天逆回购利率下调可能先行,随后才是LPR和存量房贷利率的下调。

机会层面,静待宽松节点兑现,在此之前,可把握红利、出口链及国内产业政策支持的科技成长方向。

海外:美联储大幅降息,利好有限

9月,美联储降息“靴子落地”,降息幅度超出市场预期,高达50bp。

近三十年中,互联网泡沫时期、次贷危机时期和2020年新冠疫情时期也出出现一次性降息50bp,单次降息幅度过大可能意味着美国经济端或金融端存在一定的潜在压力。经济数据维持韧性,为何美联储从“预防式降息”转变为“衰退式降息”?从议息声明可知,美联储对就业市场的担忧加剧,虽然8月非农数据好转,然仍触发衰退信号(萨姆法则),结合连续三个月数据大幅下修,显示劳动力市场已从过热走向正常化。同时,美联储对通胀回落更有信心,美联储希望实现“追赶式降息”。因此,维持充分就业将是接下来美联储面临的难题,就业权重或比通胀更为重要。50bp降息落地后,市场普遍预计后续降息预期维持稳健,如果美国劳动力市场延续6-8月回落表现,接下来或仍有单次50的降息幅度,而不是25bp。

对于美股而言,本次降息幅度过大或隐含经济端或金融系统存在一些不确定性或潜在压力,叠加一些重要企业近期发生了大股东减持,预计未来一段时间美股大盘仍容易出现震荡和波动率偏高的走势,估值偏高的科技股或容易出现一些震荡。

对于美债而言,此前抢跑的美债已充分计价,因此“靴子落地”后,10年期美债收益率出现上涨,如果后续维持稳健降息节奏,美债利率或难有明显回落。

整体而言,美联储首次降息落地后,随后进入经济衰退验证(跟踪就业和通胀)和美国大选节点(11月5日),多数资产价格波动风险或阶段加大。

机会层面,港股、黄金、中国国债或较多受益于本次降息。

本周重点关注

9月25日:中国9月一年期中期借贷便利(MLF)操作规模(亿元)

9月26日:瑞士央行公布利率决议/美国二季度实际GDP年化季环比终值

9月27日:中国8月规模以上工业企业利润同比