内地20家商业地产公司2024上半年运营业绩大盘点

导读

从房产开发转向「资产管理+综合服务」,商业地产的生意经变了!

2024年上半年,房地产市场仍未走出调整态势,商业地产入市步伐放缓,且在模式上持续转型创新。譬如多个消费基础设施REITs的成功发行,打通了购物中心类资产“融、投、管、退”良性循环的通路;又如以自持重资产为主要发展模式的商业地产开发企业,凭借自身在品牌、招商、运营、数字化等方面多年的深厚积累,在轻资产管理输出领域开辟新路。

另一方面,毋庸讳言,我们也看到,优质的商业物业资产成很多房企在危难时期的“关键融资工具”,引来了“白武士”,换得了“救命钱”。

老话常说:创业不易,守成更难。尤其近两年,沉淀巨量资金和无数人心血的商业地产遭遇到住宅地产收缩、消费需求不足、供给过剩的冲击,竟逐渐成为一些房企难以承受的“阿喀琉斯之踵”。但是我们不能忽视的是,优胜劣汰下持续演进的商业地产市场也涌现出众多优秀的连锁商业企业。

回到对各房企2024年上半年商业物业业绩表现的梳理上,本文共盘点了21家代表房企的商业地产运营表现,由下表可知,各房企在营商业物业规模大部分在百万方以上,即将迈入“百mall”里程的龙湖集团仅购物中心体量就逾800万方;华润置地、万科、新城控股商业物业体量甚至超过1000万方;再看商业物业营收,21家企业中有12家营收实现同比增长,其中,中海地产、新城控股、粤海投资、旭辉控股增幅超10%;4家未披露商业物业营收变幅;5家营收下降,当中,中国金茂、大悦城下降原因为发行消费REITs项目收入未纳入报表,而其它三家或因出售资产、或因项目调改、或因宏观市场尚待复苏等导致营收下降。

“知不足而奋进,望远山而前行”。多家房企在财报中表示,将积极从房产开发建设向综合服务转型,商业地产方面轻重并举,构建商业物业及资产管理的第二增长曲线。下文是21家房企商业物业2024年上半年具体运营情况,一起看下。

(注:按公司名称首字母排序,无特别说明,货币为人民币:元)

保利发展

商业经营类资产总数151个,营收同比增长3%至22.57亿元

保利发展以地产开发业务为主要依托,同时兼顾物业管理和商业物业资产经营。

2024年上半年,保利发展的酒店、购物中心、写字楼、租赁住房等商业经营类资产项目较2023年末新增16个,总项目数达151个,在管面积新增70万平方米,商业资产经营总规模达505万平方米。

在服务子品牌方面,保利发展发布“时光系”购物中心品牌和“和寓”公寓品牌,系统提升品牌价值。2024上半年,该公司资产经营方面实现营收22.57亿元,同比增长3%,资产回报率和运营规模得到双重提升。

大悦城控股

投资物业相关收入26.03亿元,在营34个购物中心

除开发业务,经营业务也是大悦城控股的主要业务板块,包括购物中心、写字楼与产业地产、酒店与长租公寓,收入主要来源于租金收入、增值服务等。2024上半年,大悦城控股投资物业及相关收入26.03亿元(不含酒店),同比减少3.60%;毛利率61.91%,同比减少0.99个百分点。

财报显示,大悦城控股在全国共布局45个商业项目(重资产30个+轻资产15个)。截至报告期末,该公司在营项目34个(含轻资产和非标准化产品),总商业面积374万平方米;其中包括21个大悦城购物中心(含轻资产),总商业面积约302万平方米,2个大悦汇(轻资产),总商业面积约19.3万平方米。在建、筹备的项目(含轻资产)11个,总商业面积约120万平方米。

报告期内,该公司购物中心销售额196亿元,同比增长14%;客流量1.7亿人次,同比增长24%;平均出租率94%。

此外,今年上半年,以成都大悦城为底层资产的华夏大悦城商业REIT申请已获批,于8月27日正式发售,开售当日认购已超募集规模(33.23亿元)的1.448倍,并将于9月20日挂牌上市。

大悦城控股表示,今年下半年,公司将有3个购物中心(三亚大悦城、厦门大悦城、北京海淀大悦城)陆续入市。

展望下半年及未来战略,经营业务方面,该公司将大力发展商业,持续提升经营能力,坚持轻重并举,推动REITs发展,强化竞争优势。

合景泰富

租金收入4.47亿元,运营20个商场及写字楼物业

财报显示,2024年上半年,合景泰富集团租金收入4.47亿元(不含酒店),较去年同期下跌1.7%。

截至目前,该集团已运营44个投资性物业及酒店,其中包括成都悠方、成都摩方、广州悠方、广州悠方天地、上海悠方、佛山悠方天地、北京摩方等11个商场;广州合景国际金融广场、环球都会广场和环汇商业广场,广州科盛广场及彩汇中心,上海环球都会广场,北京合景国际金融广场和领汇长安,广西合景国际金融广场等9个写字楼;开发和管理酒店24个(含加盟门店)。

合生创展

商业地产收入22.52亿港元,拥有20项投资物业

2024年上半年,合生创展商业地产投资收入为22.52亿港元,占集团营业额的16%。截至2024年6月30日,该集团拥有20项(2023年12月31日:20项)投资物业。

华润置地

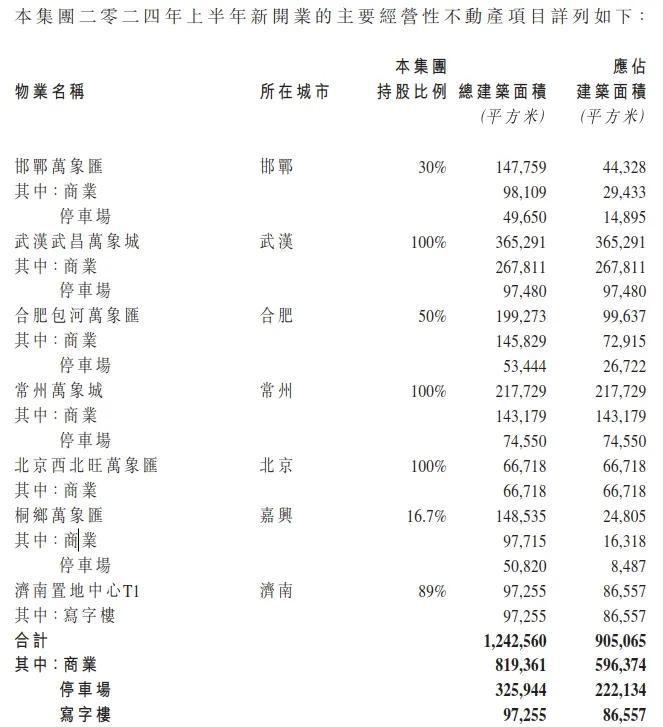

购物中心租金收入94.8亿元,在营购物中心82个

2024年上半年,除房产开发业务外,华润置地经常性收入合计为200.0亿元,同比增长9.0%;营业额占比为25.3%,提升0.2个百分点。其中,经营性不动产业务营业额为114.7亿元,同比增长7.0%;经营性不动产业务(不含酒店)毛利率为77.4%,同比提升0.3个百分点。轻资产管理业务营业额为58.9亿元,同比增长17.6%;生态圈要素型业务营业额为26.4亿元,同比增长0.8%。

平均单个购物中心年零售额11.17亿元,年租金1.16亿元

华润置地经营性不动产主要包括购物中心、写字楼及酒店。其中,该集团购物中心上半年租金收入94.8亿元,同比增长9.7%,出租率97.3%,同比提升1.1个百分点。期内6个购物中心开业,综合开业出租率达97.8%;截至2024年上半年,华润置地旗下在营购物中心为82个,购物中心总建筑面积1,045万平方米,同比增加28.6%,权益建筑面积798万平方米。2024上半年,在营购物中心实现零售额916.2亿元,同比增长21.9%,69个购物中心零售额排名当地前三。

不难计算出平均单个购物中心每年零售额坪效达11.17亿元,平均单个购物中心每年租金坪效约1.16亿元。

客流与会员方面,2024上半年,华润置地旗下购物中心场均日客流较23年提升10.3%,会员数量提升12.9%至5,220万人。

2024年上半年,该集团写字楼营业额9.5亿元,同比下降4.9%,写字楼出租率75.0%,同比下降6.8个百分点,华润置地表示,出租率下降主要受近期刚入市的济南置地中心T1还处于出租率爬升初期影响。截至2024年6月30日,写字楼总建筑面积136万平方米,同比增加7.7%,权益建筑面积105万平方米。新开业写字楼1座,在营写字楼数量达到21座。

酒店方面,2024年上半年,该集团酒店营业额10.4亿元,同比下降3.8%;酒店平均入住率62.5%,同比下降1.4个百分点。截至2024年6月30日,酒店总建筑面积78万平方米,同比增加1.0%,权益建筑面积65万平方米。在营酒店数量达到17家,房间数4,995个。

构建“大资管”第二增长曲线,在建及规划中购物中心46座

财报显示,2024上半年,华润置地聚焦核心城市核心地段获取项目11个,新增土储面积202万平米,权益面积136万平米;一、二线城市投资占比87%;其中,在北京、大连获取优质商业综合体项目2个,继续践行在核心城市商业深耕计划。

截至2024年6月30日,华润置地总土储面积5,699万平米,其中开发销售型业务土储面积4,771万平米,一二线城市面积超7成,2021年及以后获取土储货值占比约67%;投资物业土储面积928万平米,权益面积为651万平方米。其中,商业土地储备面积679万平方米,占比73.2%,在建及规划中购物中心46座,重点布局北京、上海、深圳、广州、杭州、南京等核心城市。

华润置地在财报中强调,目前,华润置地已经构建商业、有巢双REITs平台,公司经营性不动产和资管业务正处于蓬勃壮大的状态,接下来,华润置地要全力发展“大资管”业务,加快打造第二增长曲线。

华润置地表示,集团持续聚焦一二线及省会等核心城市,落实“一城多汇”及“多城多汇”的布局策略,截至6月30日,华润置地在营购物中心82个(同一项目的多个分期合并计数),已有25个城市实现2个及以上购物中心布局。2024下半年,计划在北京、深圳、南京、西安、长沙等地新开约10座购物中心。预计2027年末,在营购物中心将增加至110个。

金地商置

投资物业租赁及相关服务总收入11.2亿元,同比增长4.4%

金地商置旗下物业投资类型主要涵盖商办项目、产业园以及租赁住房等,包括深圳金地威新中心、北京金地中心、上海九亭金地广场、苏州SUONE金地广场、北京赛特+、上海平金中心、西安金地广场、杭州金地广场、上海金地喜悦荟Oopcity、北京金地威新国际中心等。

截至2024年6月30日止,该集团(含联营及合营企业)于国内持有已开业投资物业(包括转租物业)之总建面约316.8万平方米,同比增长5.7%。该等物业于回顾期内录得租赁及相关服务总收入约11.2亿元,同比增长4.4%。

财报显示,金地商置集团(含联营及合营企业)持有在营运的商办项目总建面约107万平方米,期内录得租赁及相关服务总收入约6.06亿元,同比增长8.3%。主要物业出租率方面,深圳威新科技园1、2期上半年平均出租率约89%,深圳威新科技园3期出租率约82%。深圳威新科技园1、2、3期入驻企业包括英特尔、英伟达、巴斯夫、腾讯、伟创力等大型上市公司。

同时,金地商置(含联营及合营企业)持有在营运的产业园总建面约185万平方米,主要包括上海松江生命科学园、苏州木渎智造园及天津西青智造园等20余个项目,期内录得租赁及相关服务总收入约3.99亿元。稳定运营期的产业园项目的平均出租率约91%。值得注意的是,2024年7月31日晚间,金地商置曾发布公告,拟出售4个位于上海的产业园项目的全部股权,预计本集团净回款约5亿元。据介绍,4个产业园项目均为成熟运营资产,分别位于上海松江、嘉定和宝山区,总可租赁面积43.9万平方米,常年保持90%以上的出租率。

此外,金地商置投资物业还包括经济公寓租赁业务「金地草莓社区」,期内录得收入约1.16亿元,同比增长3.5%。

土储方面,金地商置亦有自持拟建及在建投资物业将相继投入运营。

龙湖集团

运营及服务业务利润占比超八成,已开业91座商场

2024年上半年,龙湖集团实现营业收入468.6亿元。其中,运营及服务业务收入为131亿元,同比增长7.6%,利润占比提升至80%以上。

财报显示,龙湖集团的运营业务主要包括商场和冠寓。2024上半年,运营业务不含税租金收入为66.1亿元(不含北京长安天街),商场、租赁住房、其他收入的占比分别为78.4%、19.8%和1.8%,即51.8亿、13.1亿和1.2亿。

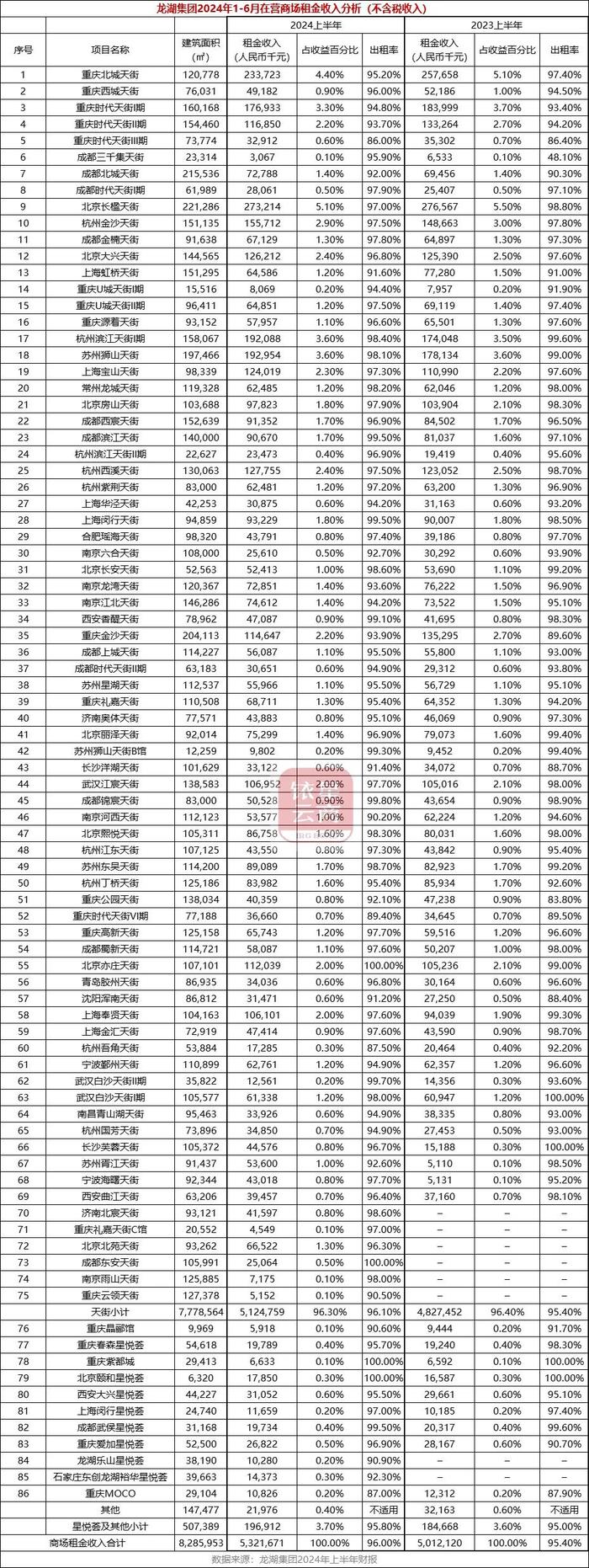

上半年新开3座商场,其中,成都东安天街和南京雨山天街2座重资产,重庆云领天街1座轻资产。截至6月末,龙湖商业已在20个重点城市开业91座商场,已开业商场建筑面积为829万平方米(含车位总建筑面积为1,076万平方米),整体出租率为96.0%。2024上半年,龙湖商业运营商场销售额为342亿元,同比增长12%,平均日客流295万人次,合作品牌数达6800+家;按照惯例,龙湖在财报中呈现在营商场的建筑面积、租金及出租率。

由上表可知,龙湖集团在营商场租金收入53.2亿元,同比增长6%;其中“天街”产品线共75座,租金收入51.2亿元,占营收比重达96.3%;且上半年租金收入破亿元的商场有14家,破2亿元的商场有2家,均是各地的“天街”商场。“天街”中营收前10名依次是北京长楹天街、重庆北城天街、苏州狮山天街、杭州滨江天街I期、重庆时代天街I期、杭州金沙天街、杭州西溪天街、上海宝山天街、重庆时代天街II期、重庆金沙天街,均是位于一二线核心商圈的成熟运营期商场。亮眼成绩的背后是项目运营团队紧跟市场趋势,通过项目改造升级及运营,调整业态结构与品类,从而增强消费粘性,带动商户经营提升,进而持续创造租金收入及利润的增长。

冠寓已开业12.3万间,上半年实现租金收入13.1亿元,整体出租率为95.6%,其中开业超过六个月的项目出租率为96.3%。

坚定轻重并举战略,下半年计划开业约10座商场

财报中,龙湖集团披露了目前主要在建的19座天街投资物业(不含轻资产),如下表所示。

龙湖集团表示,龙湖商业将坚定轻重并举战略,持续深化在核心城市的网格化布局。下半年将有包括合肥高新天街、天津梅江天街、绍兴镜湖天街、苏州相城天街、海南海口天街等的约10座商场开业。

陆家嘴

上半年物业租金收入28.41亿元,下半年拟开2座商场

2024上半年,陆家嘴营收45.98亿元,同比增长15.47%;在总体营收中,房地产租赁占比36%;房地产销售占比27%;物业服务占比23%;酒店服务占5%;金融服务和其他占比9%。

作为以商业地产为核心的公司,陆家嘴上半年物业租赁收入合计28.41亿元,包括合并报表范围内21.96亿元,以及合并报表范围外6.45亿元。长期持有物业出租毛利率为71.94%。

财报显示,在合并报表范围内长期在营物业上半年租金现金收入的21.96亿元中,包括:办公楼租金16.76亿元,同比减少10%;商业物业租金2.20亿元,同比增长2%;酒店物业营收2.43亿元,同比增长9%;住宅租赁流入0.21亿元,与2023年上半年基本持平。

截至2024年6月末,陆家嘴持有的主要在营物业面积约338万平方米。包括:甲级写字楼共27幢,总建筑面积205万平方米;

商业物业主要包括上海陆家嘴L+MALL、天津陆家嘴L+MALL、陆家嘴96广场、陆家嘴1885、前滩L+PLAZA、花木陆悦坊、金杨陆悦坊、陆家嘴金融城配套商业设施。截至2024年6月,主要商业物业总建筑面积61万平方米,其中成熟商业物业(运营一年及以上)的出租率情况为:上海陆家嘴L+MALL出租率为95%;天津陆家嘴L+MALL出租率为71%;陆家嘴96广场出租率为81%;陆家嘴1885出租率为98%;花木陆悦坊出租率为97%;金杨陆悦坊出租率为69%;前滩L+PLAZA出租率为83%。

陆家嘴长期持有物业的2024上半年经营情况如下表所示:

陆家嘴表示,2024下半年,办公楼方面,将以进一步提高核心区在营物业出租率为目标,持续推进前滩四方城的租赁工作,为前滩尚、前滩源项目招商铺设良好开局。同时继续推进部分办公项目及集团委托项目等大宗交易的实现。

在商业零售提升方面,做好各项目优化提升,加快多区域、多项目、多团队条块协同。同时积极推近川沙九六广场项目、前滩公园巷项目(拟于9月底开街)的顺利开业。

深圳控股

深圳上城上半年销售额达21亿,湾中新城商业水街开业筹备中

财报显示,2024年上半年,深圳控股旗下运营业务实现突破,深业运营IPO通过中国证监会备案。

据介绍,该集团运营业务包括城市服务、商业运营、酒店管理、物业管理等多个板块。期内,该集团物业投资收入约6.8亿港元,较去年同期下降3%;物业投资业务毛利率约71%;整体出租率89%;截至2024年6月末,深圳控股投资物业总面积约173万平方米。

期内,该集团实现物业管理业务收入约14.7亿港元,较去年同期上涨3%,毛利率约17%;同时,拥有苏州万豪酒店(设有302间客房),巢湖深业半汤温泉度假酒店(设有27间温泉别墅),巢湖深业温泉假日度假酒店(设有203间客房)、深圳深业上城无印良品酒店(设有79间客房)、深圳文华东方酒店(设有178间客房)、深圳妇儿大厦憬居(设有194间客房)等6家运营酒店。期内,该集团实现酒店经营收入(其他经营分类项下)约2.1亿港元,与去年同期持平。此外,该集团受委托管理1家控股股东旗下的酒店,另有5家在建酒店在筹备中。

在商业运营板块中,财报重点提到商业产品线中标杆项目深圳上城,该商场期内新签约18家品牌首店,开通深港直通巴士,2024上半年客流破千万,销售额达21亿元;由于深业上城与笔架山体育公园、莲花山公园无缝连接,「公园+商业」消费场景初步成型。

展望未来,深圳控股表示,商业运营方面,后续还有约47万平方米的待开业商办和产业空间陆续进入运营期。下半年着力推进湾中新城商业水街的开业筹划,加大招商力度,加快完成集团商业品牌产品线搭建。酒店管理方面,加速「憬居」品牌样板店打造,推进武夷山憬居康养度假酒店试营业。而深业运营IPO将根据资本市场动向,综合分析研判上市时机。

世茂集团

上半年商业运营收入8.26亿元,整体出租率近90%

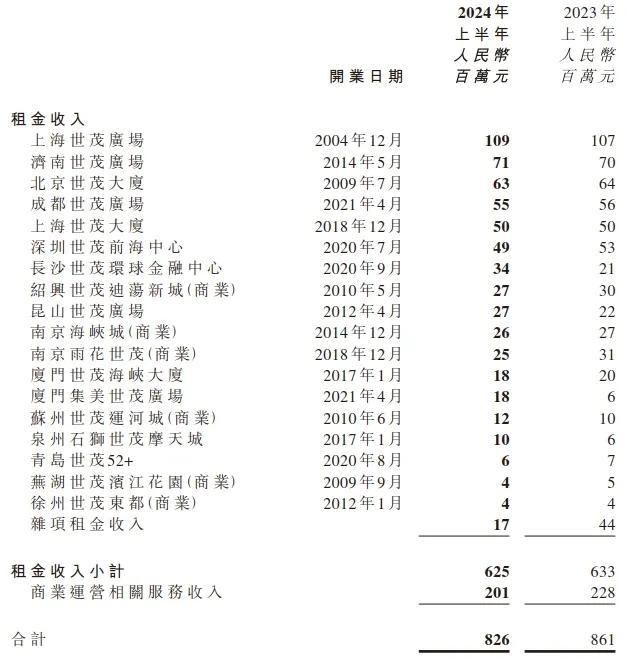

2024上半年,世茂集团酒店经营、商业运营、物业管理及其他业务收入为60.21亿元(2023年上半年:60.00亿元),较2023年上半年增加约0.4%。其中,世茂集团旗下的世茂服务物业管理服务收入27.61亿元,同比增长5.7%;世茂酒店上半年实现总收入10.7亿元,同比增长1.4%;商业运营收入8.26亿元,同比减少4.07%。

各板块运营方面,财报显示,世茂集团拥有已开业自持酒店24家,包括上海康莱德酒店、上海佘山世茂洲际酒店、香港东涌世茂喜来登酒店、厦门康莱德酒店、武汉世茂希尔顿酒店、上海佘山茂御臻品之选酒店、福州世茂洲际酒店、南京世茂滨江希尔顿酒店、沈阳世茂希尔顿酒店、长沙世茂希尔顿酒店、世茂成都茂御酒店等,共有客房数量8,200余间。另外,租赁直营酒店有4家,包括武汉江滩世茂凡象酒店、上海虹桥世茂睿选尚品酒店、成都中心世茂睿选尚品酒店、上海松江世茂睿选酒店,客房数量近800间。世茂集团表示,得益于国际航班的持续恢复、境外客源市场的需求复苏,世茂酒店呈现逆势增长势态。尤其是上海南京东路步行街的上海康莱德酒店,总收入同比增长18%;香港国际机场区域的香港东涌世茂喜来登酒店和福朋喜来登酒店,总收入同比跃升43%。

商业运营方面,世茂集团主要透过控股子公司上海世茂发展商业房地产。报告期内,该公司在管商业项目累计销售额较去年同期下跌5%,客流则同比增长8%;截至2024年6月末,整体出租率接近90%,较上年末持平。在管写字楼方面,受租户降本外迁的影响,整体出租率出租率近75%,低于上年末出租率水平5-6个百分点。2024年上半年,世茂集团商业运营收入同比减少约4.07%至8.26亿元。租金收入6.25亿元,同比减少1.3%,而与商业运营相关的服务收入2.01亿元,同比减少11.8%。

万科

累计开业197个商业项目,未来将重点推动综合住区中的商业经营和资产价值提升

报告期内,万科集团商业业务(含非并表项目)营业收入45.9亿元,同比增长6.7%。其中,印力管理的商业项目营业收入27.1亿元,占比59.04%,整体出租率94.2%,同比基本持平。

万科商业物业开发与运营业务包含购物中心、社区商业等业务。期内新开上海徐汇万科广场三期、上海三林印象汇等商业项目,截至2024年上半年,累计开业197个商业项目(不含轻资产输出管理项目),建筑面积1,106万平方米;规划中和在建商业项目的建筑面积为224.9万平方米。其中印力累计开业71个商业项目(不含轻资产输出管理项目),建筑面积665.2万平方米;规划中和在建商业项目的建筑面积为71.4万平方米。

与此同时,部分存量项目通过制定专属服务方案、项目改造焕新、提升品牌丰富度、持续优化配套业态、打造夜经济氛围等系列举措,客流、商户销售额及项目营收得到提升。截至6月底,万科集团已与超过12,000家品牌建立良好合作,数字化会员数量3086.4万,月度活跃会员数量超过341.4万,上半年月活同比增长16.9%。

财报显示,2024年上半年,为回笼资金,万科对资产交易和股权处置都采取了更加坚决的行动,加快推进大宗资产和股权交易,导致部分交易价格低于账面值。1-7月,万科共实现大宗交易签约金额204亿元,资产类型覆盖商业、酒店、办公、长租公寓等业态。REITs和Pre-REIT基金等创新型工具也取得积极进展,开拓了多种资产交易路径。其中包括,印力集团完成32.6亿元商业基础设施REITs的发行;保障性租赁住房REITs和物流仓储REITs在申报过程中;建万租赁Pre-REIT基金实现广州项目扩募;设立消费Pre-REIT基金。

此外,上半年万科积极推动融资模式转型,合计新增融资、再融资612亿元,其中新增融资的综合成本3.66%。

对于未来发展,万科集团表示,公司将继续坚定落实“一揽子”方案,围绕“保交房,保兑付,转型高质量发展”三大主线开展工作。

转型高质量发展表现在聚焦主业,坚持综合住区开发、物业服务和租赁住宅三大核心业务,积极推进非主业投资退出,清理和转让非主业的财务投资。

万科指出,作为综合住宅组成部分的商业业务,确保重点项目顺利开业,推动重难点项目专项解题和经营改善,保障重点融资、交易项目的NOI(净营业收入)水平,促进REIT回报表现和资产价值提升。

同时,公司将持续开展资产交易和REITs发行工作,以实现经营性资产健康变现,积极回收资金。此外,公司还将致力推进融资模式转换,从统借统还的主体信用融资模式,逐步转换成以项目和资产信用为主的融资模式。

武商集团

上半年购物中心业态收入19.13亿,自有物业总建面约230万方

作为国内大型商业零售企业之一,武商集团主要从事购物中心及超市业态的商品销售业务。2024上半年,该公司实现营业收入36.43亿元,同比下降2.2%;利润总额2.35亿元,同比增长36.28%;归属于母公司股东的净利润1.54亿元,同比增长31.30%。

其中,购物中心收入约19.13亿元;超市业态收入约13.04亿元;房地产业务收入约1.53亿元。购物中心占总收入比重已达52.5%。

截至2024年6月末,武商集团已实现跨区域发展布局,拥有武商MALL、武商MALL·世贸、武商梦时代、南昌武商MALL等主要购物中心11家,分别坐落于湖北武汉、襄阳、仙桃、黄石、十堰、老河口及江西南昌等核心商圈,购物中心总建筑面积约为233.1万平方米,自有物业建筑面积约217.8万平方米。超市业态拥有68家门店,其中武汉市内门店32家,市外省内门店36家,省外门店1家,包括鄂州、荆州、黄冈、襄阳、宜昌、十堰、孝感、黄石、咸宁、仙桃及江西南昌,超市门店总建筑面积约为50.19万平方米,自有物业建筑面积约为12.03万平方米。公司自有物业总建筑面积约为229.83万平方米。

布局多元赛道,首个轻资产项目落子黄冈黄梅

财报显示,期内,武商集团在布局多元赛道上取得明显进展,该公司成立商管公司,以“轻资产”模式输出武商品牌,首个轻资产项目落子黄梅。据悉,“武商黄梅中心”项目将打造武商首个“轻资产样板店”。与此同时,南昌洲际酒店土建主体已完工。此外,该公司还设立集团股权投资基金。

并且,武商集团也加快旗下购物中心转型升级。果断关闭毗邻武商梦时代的亚贸广场购物中心。其他区域购物中心全面启动招调业改工作,如武商MALL加速区域调整,升级国际名品形象,LV大店焕新登场;武商MALL·世贸全力打造“黄金珠宝文化品质第一城”,周大福自营店首店开业;南昌武商MALL六大奢品开业,尤其周年庆期间,江西首店Cartier、ZEGNA双奢同开,助力周年庆同比实现两位数增长。

新城控股

上半年商业运营总收入同比增长19.55%,已开业及在建吾悦广场达201座

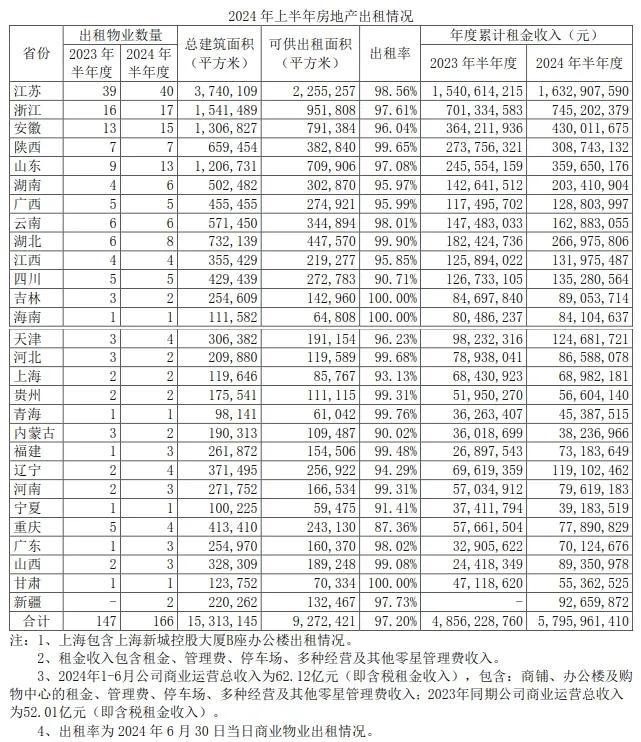

新城控股以“吾悦”作为公司旗下的商业综合体项目品牌。2024上半年,太原吾悦广场、合肥坝上吾悦广场、平潭吾悦广场、云浮云城吾悦广场、滑县吾悦广场、泰安泰汶吾悦广场等6座吾悦广场开业,截至2024年6月末,全国开业及在建的吾悦广场城市综合体已达到201座,吾悦广场开业面积达1,527.98万平方米,出租率达97.24%。已布局上海、天津、重庆、南京、长沙、西安等国内137个大中城市,商场开业数量位居我国境内外上市公司首位。

报告期内,吾悦广场实现商业运营总收入即含税租金收入61.95亿元,同比增长19.55%。新城控股各省物业出租情况如下:

新城控股表示,商管收入的稳定提升,是公司穿越周期、用时间换空间的基本盘。2024年下半年,吾悦广场将持续发力,通过深度运营焕新商业能力,推动商业革新。公司商管将积极探索大运营体系下深度运营的拆解及落地,形成有辨识度的深度运营策略并持续迭代。

新城建管持续结合多年开发建设运营经验,整合商业地产全产业链、多业态共同发力,多维度构建深度且全面的开发运营保障机制,为委托方提供从商业地产获取、开发到运营的一站式解决方案,围绕资产升值构建大运营体系,实现商业开发和商业经营全链条业务闭环。为客户提供持续的商业资产运营管理。

商业综合体储备方面,2024年下半年,新城控股计划新开工商业综合体项目体量80.62万平方米;计划竣工商业综合体项目体量352.32万平方米。

旭辉控股

投资物业租金及相关服务收入增10.1%,已出租投资物业27项

财报显示,截至2024年6月30日止六个月,旭辉控股集团投资物业相关租赁及其他服务收入约为7.89亿元,按年增加10.1%。租金收入主要来自上海LCM置汇旭辉广场、上海恒基旭辉天地、上海旭辉企业大厦、北京五棵松体育馆及上海杨浦宝龙旭辉广场。

截至2024年6月30日,该集团有32项投资物业,总建筑面积及应占建筑面积分别约为228.2万平方米及166.48万平方米,其中已出租的投资物业27项,总建筑面积及应占建筑面积分别约为174.07万平方米及129.15万平方米。

豫园股份

豫园一期上半年总销售额达16.8亿,同比增长31%

豫园股份业务主要包括珠宝时尚、文化饮食、酒业、大豫园文化商业发展、美丽健康、国潮腕表、复合功能地产、复悦生活等多个业务板块。2024年上半年,该公司实现营业收入275.72亿元,较上年同期收入274.44亿元增加0.47%,归属于上市公司股东的净利润11.42亿元,同比减少48.53%,主要因为报告期内处置子公司带来的投资收益较去年同期减少所致。

从上半年收入结构来看,其中,消费产业占比82%,物业开发与销售占比11%,商业综合运营与物业综合服务占比6%。

细分来看,豫园珠宝时尚集团上半年营业收入204.7亿元,与去年同期基本持平,占该公司整体营收的74.2%,是其核心消费产业;餐饮业务实现营收6.5亿,同比下降10.1%;酒业分舍得酒业和金徽酒两项,上半年营收分别达到32.7亿和17.5亿,分别实现归母净利润5.91亿及3.0亿元;表业在海外营收高增长的带动下实现营收3.7亿,同比增长11.7%;

接下来是消费产业中的大豫园文化商业发展集团,以及复合型功能地产及商业物业综合服务板块。

值得重点指出的是,大豫园文化商业发展集团旗下豫园商城一期上半年客流与销售双升,总销售额达16.8亿,同比增长31%;入园客流1,897万,同比上升22%。豫园股份表示,豫园商城一期GMV持续创新高,未来豫园商城一期、豫园商城二期及豫园商圈福佑路地块项目将形成大豫园片区联动开发,构筑具有国际影响力的东方文化地标。

投资及退出方面,2024年6月,该公司以17.94亿竞得三亚海棠湾国家海岸休闲园区控规区地块;当月,以408亿日元出售了日本北海道星野度假村;7月,通过出售上海星光耀项目二期回笼资金15.1亿元。

对于上述“进退并举”动作,豫园股份在业绩说明会上表示,未来,公司将坚持“拥轻合重”的策略,拥轻指商管+物管沉淀轻资产运营能力,加速外拓;合重则是指以轻驭重,探索泛地产基金、股权合作等模式,打造产业招商及运营规模化复制能力。豫园股份强调,拥轻合重并不是说后续不再投资,公司仍然会关注参与一些收益特别好的投资机会,比如上述投拓三亚核心区的项目。2024上半年,复悦生活商管整体净经营收入约1.8亿,同比提升35%;收缴率97%,同比提升3个百分点;出租率90%,同比提升4个百分点。

此外,财报显示,全球化是豫园未来发展布局的重点方向,表业海外渠道在上半年取得显著增长,珠宝时尚相继在三亚海棠湾免税门店签约、澳门合作购物中心合作推进、签约中东两个核心经销商、升级巴黎和米兰门店形象;南翔出海规划落地,里斯本、巴黎、伦敦等开店计划持续推进。

越秀地产

商业物业总经营收入13.31亿元,同比上升4.8%

2024年上半年,越秀地产集团实现营业收入约为353.4亿元,同比上升10.1%。

商业物业方面,上半年越秀地产商业物业总经营收入13.31亿元,同比上升4.8%。其中,其直接持有的商业物业租金收入约2.97亿元,同比上升41.3%,主要为广州环贸中心及武汉国际金融汇租金收入增加所致;集团持股38.88%的越秀房产基金实现经营收入约10.34亿元,同比下降2.5%。具体来看,越秀房产基金写字楼业态上半年实现租赁收入约5.82亿元,同比下降5.0%,零售商场同比上升2.4%;四季酒店、雅诗阁公寓实现收入2.54亿元。白马大厦批发市场实现出租率为95.6%,同比上升5.1个百分点,实现收入1.11亿元,同比上升3.4%。

除此之外,上半年,越秀地产集团持股66.95%的越秀服务实现营收约19.6亿元,同比上升29.7%;实现股东应占盈利约2.78亿元,同比上升12.1%;越秀服务的管理规模稳步提升,合约面积达8,881万平方米,在管面积6,667万平方米。社区增值服务收入达约6.46亿元,同比上升61.2%。

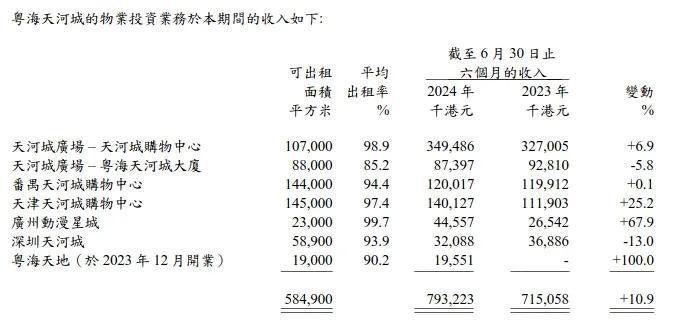

粤海投资

物业投资业务2024上半年收入7.93亿港元,同比增加10.9%

2024年上半年,粤海投资未经审核综合收入为122.91亿港元,较去年同期增加8.1%。收入的增加主要来自物业投资及发展业务的收入增加。归属于公司所有者之未经审核综合溢利为24.11亿港元,较去年同期减少4.6%。

依产品和服务划分,粤海投资拥有水资源分部、物业投资及发展分部、百货营运分部、发电分部、酒店经营及管理分部、道路及桥梁分部、「其他」分部等七个分部。期内,物业投资业务收入7.93亿港元,同比增加10.9%;物业投资业务税前利润(不包括投资物业公允值变动及净利息收入)4.48亿港元,同比增加11.8%。

截至2024年6月30日,该集团持有广东粤海天河城(集团)股份有限公司(「广东天河城」)及其附属公司76.13%的实际权益,及持有天津粤海天河城购物中心有限公司76.02%的实际权益(以上统称为「粤海天河城」)。粤海天河城在中国内地经营若干购物商场,其中广州天河城广场、番禺天河城购物中心、广州动漫星城及天津天河城购物中心属粤海天河城持有,而深圳天河城及粤海天地则通过承租方式运营。上述物业投资业务可出租面积共58.49万平米,其中,该集团处于成熟运营期的项目出租率较高,如广州天河城购物中心、天津天河城购物中心、广州动漫星城等,均在97%以上。尤其广州动漫星城由于在二次元业态及丰富业态的积极布局,本期末出租率接近满租状态。

招商蛇口

着力构建租购并举、轻重结合的资产运营业务结构,聚焦培育第二成长曲线

招商蛇口资产运营业务涵盖集中商业、产业办公、公寓酒店及零星物业等六种业态的物业运营及资产管理。2024上半年,该公司管理范围内全口径资产运营收入36亿元,同比上涨15%,EBITDA实现18.95亿元,同比上涨14%。财报显示,报告期内,该公司开业三年以上稳定期项目EBITDA回报率达6.34%,同比提升0.2个百分点。

分业态来看,该公司产业园业态产品线包括网谷(科创园)、意库(文创园)和智慧城(智造园)等。期内,新入市2个产业园,截至报告期末,公司管理范围内的产业园在营主要项目34个,总经营建筑面积约252万平方米,在建及筹备项目规划经营建筑面积约66万平方米,布局国内核心一二线17个城市。2024上半年,公司产业园运营收入实现5.72亿元,开业三年以上项目出租率达88%。

集中商业业态方面,报告期内新开业三亚崖州招商花园里,并竞得上海松江泗泾TOD集中商业项目。截至报告期末,招商蛇口管理范围内的集中商业在营项目38个,总经营建筑面积约215万平方米,在建及筹开项目总经营建筑面积约296万平方米。2024上半年,该公司集中商业运营收入为8.38亿元,开业三年以上项目出租率90%。

与此同时,上半年长租公寓业务运营收入为6.29亿元;写字楼实现运营收入6.50亿元,开业三年以上项目出租率80%;酒店业务实现运营收入为4.96亿元。报告期内新开业1个三亚崖州湾馨乐庭酒店,开业当月入住率100%。

招商蛇口表示,公司以成为中国领先的城市和园区综合开发运营服务商为目标,围绕开发业务、资产运营、城市服务三类业务,着力构建租购并举、轻重结合的业务结构,聚焦培育公司的第二成长曲线。

中国国贸

上半年营收19.7亿元,同比增加1.4%

中国国贸营业收入主要来源于写字楼、商城、公寓等投资性物业的出租和管理以及酒店的经营。该公司和控股股东中国国际贸易中心有限公司(以下简称“国贸有限公司”)拥有位于北京CBD的中国国际贸易中心(以下简称“国贸中心”)主体建筑群。

报告期内,中国国贸实现营业收入19.7亿元,比上年同期增加0.3亿元或1.4%;成本费用8.7亿元,比上年同期减少0.2亿元或2.1%;实现利润总额9.2亿元,比上年同期增加0.5亿元或5.4%。扣除非经常性损益后,该公司实现利润总额9.0亿元,比上年同期增加0.4亿元或4.4%。

出租率方面,国贸中心一期、二期、三期A、三期B等写字楼可出租面积共约20.61万平方米,截至报告期末,写字楼平均出租率93.2%,同比减少3个百分点,按可出租面积计算,平均租金增长至648元/平米/月,增加了11元/平米/月。

国贸商城一期、二期、三期A、三期B、东楼等合计可出租面积约7.91万平米,截至报告期末,国贸商城平均出租率96.9%,同比减少1.9个百分点,按可出租面积计算,平均租金增加84元至1341元/平米/月。

财报显示,国贸中心包括写字楼、商城、公寓等可出租房地产的建筑面积共61.68万平方米,其中,写字楼约为35.62万平米、商城约为18.05万平米、公寓为8.01万平米,各业态租金收入如下表所示:

按建筑面积计算,写字楼租金为351.06元/平米/月;商城租金达574.68元/平米/月,超过19元/平米/天。稀缺地段及高水平运营力构筑了国贸中心难以憾动的独特竞争优势。

中国金茂

商务租赁及零售商业运营收入8.61亿元,占总收入的4%

2024年上半年,中国金茂收入约为219.75亿元,较上年同期减少18%;公司所有者应占溢利约为10.10亿元,较上年同期增加133%;若扣除投资物业公平值亏损(已扣除递延税项),公司所有者应占溢利约为11.00亿元,较上年同期增加174%。

分业务来看,其中,城市运营及物业开发收入170.73亿元,占总收入的75%,同比减少23%;商务租赁及零售商业运营收入8.61亿元,占总收入的4%,同比减少9%,主要是由于长沙览秀城成为华夏金茂商业REIT的底层资产,其收入不再纳入中国金茂财务报表;酒店经营收入8.85亿元,占总收入的约4%,同比减少17%;金茂服务收入14.91亿元,占总收入的约7%,同比增加10%。

截至2024年6月末,中国金茂拥有在营的北京凯晨世茂中心、北京西城金茂中心、上海金茂大厦、南京玄武湖金茂广场一期等写字楼出租物业;及上海J·LIFE、南京金茂览秀城、长沙金茂览秀城、青岛览秀城、张家港览秀城、青岛金茂湾购物中心、天津金茂汇、北外滩J·LIFE等零售商业运营项目。

中海地产

商业物业上半年收入为35.4亿元,同比上升19.8%

2024年上半年,中海地产收入为869.4亿元,其中,商业物业收入为35.4亿元,同比上升19.8%;房地产开发业务收入为820.4亿元。

中海地产的商业物业以写字楼与购物中心为核心,此外,还包括长租公寓、酒店、物流及产业园、养老等为要素的不动产资产管理。在商业物业收入构成中,写字楼收入为17.6亿元,同比增长6.4%;购物中心收入为11.1亿元,同比提升57.6%,期末出租率达96.6%;长租公寓收入为1.2亿元,酒店及其他商业物业收入为5.5亿元。

与此同时,中海地产轻资产管理业务实现规模化发展,期内新签约管理三个外部商业物业,分别位于北京、深圳等高能级城市的核心地段。截至2024年6月末,中海地产商业运营规模为871万平米,其中,自持写字楼和购物中心合计占比86%。