从中国经济的三个要素优势看长期经济均衡的条件——对于宏观面的七点认识

(本文作者郭磊,广发证券首席经济学家)

摘要

第一,海外“降息+不衰退”对国内资产定价来说是一种相对有利的情形。

第二,名义增长中枢是当前主要的定价坐标,三季度以来名义增长中枢放缓压力可能与四个因素有关。

第三,如何进一步跟踪名义增长:从工业品价格到原材料库存周期。

第四,消费品价格同样是基本面的投射:从消费品价格扩散指数看消费类资产位置。

第五,逆周期政策是短期基本面和新定价力量的关键。

第六,名义产出缺口走势是中期基本面和资产特征的关键。

第七,从中国经济的三个要素优势看长期经济均衡的条件。

一

海外“降息+不衰退”对国内资产定价来说是一种相对有利的情形

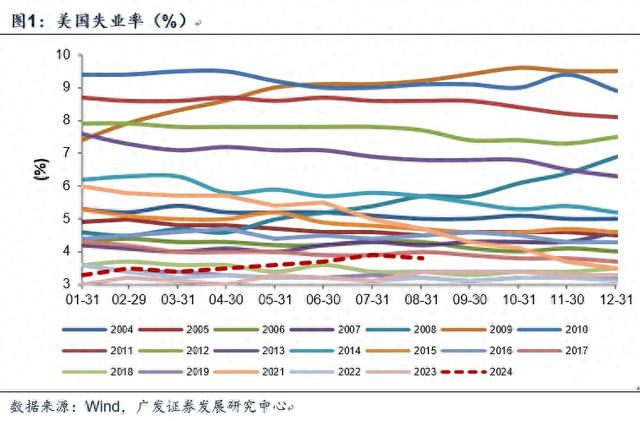

9月宏观面的重要变化之一是美联储降息落地。9月议息会议上,美联储将联邦基金利率目标区间下调50bp至4.75%-5.0%,这是自2022年3月加息周期启动后首次降息。

2024年一二季度美国实际GDP同比分别为2.9%、3.1%。从失业率的位置来看,过去三个月均值的4.2%处于自然失业率附近,在过去20年亦属于偏低位置。失业率低则薪资增速相对偏高;薪资增速决定消费;消费决定增长和通胀。随着财政红利触顶,美国名义增长大概率继续下台阶,但年内应不至进入“衰退”。

所以,本次降息属于较典型的“预防性降息”。降息背景是美国名义增长率中枢已逐步回落,前期防通胀阶段形成的政策利率已经过高;同时就业市场已在逐步松动,过高利率抑制消费和投资,很可能会导致未来就业市场加速下滑。

从历史经验看,“降息+不衰退”(预防性降息)是一种对新兴市场相对更有利的情形:“降息+衰退”(应急性降息)则相对不确定。以2000年之后美联储的三次降息为例,2001年初-2003年年中的降息幅度较大,但其间富时金砖四国50指数基本低位波动,应主要与同期科网泡沫+“911”后美国经济衰退的外溢效应更大有关。2007-2008年的降息同样是应急性降息,其背景是次贷危机和全球金融危机。同样,在降息时段富时金砖四国50指数整体下行,对于全球经济贸易衰退的担忧是主要定价逻辑。2019-2020年的降息是始于预防性降息,所以富时金砖四国50指数整体震荡向上,期间仅2020年一季度出现短暂回落。

对于国内宏观面来说,本轮海外“降息+不衰退”同样是一种相对有利的情形。

外需对于2024年的国内经济是一个很重要的正贡献项。WTO数据显示,2024年前两个季度全球货物贸易整体复苏,增速年率为2.7%,和WTO年初预测的2.6%基本相当。在今年中期报告《等待需求侧》中,我们指出从经验相关性看,WTO数据下全球货物贸易的2.6%所对应的中国出口年度增速在5.3%左右。前8个月出口累计同比增速为4.6%,也比较靠近这一理论增速。出口中高增长对于经济起到了较明显的带动作用。

海外“不衰退”背景下外需支撑继续存在;海外降息一则带来汇率压力减轻,汇率修复趋势出现;二则带来全球流动性更多流向非美资产;三则带来内外平衡的政策需求弱化,国内货币政策的弹性进一步打开,这是一种相对有利的组合。

二

名义增长中枢是当前主要的定价坐标,三季度以来名义增长中枢放缓压力可能与四个因素有关

2024年上半年实际GDP同比增长5.0%,其中一二季度分别为5.3%、4.7%;名义GDP同比增长4.1%,其中一二季度分别为4.2%、4.0%。实际增长中枢尚可,但名义增长中枢偏低。

名义增长中枢决定微观体感,政府部门、企业部门、居民部分收入均受包含量价在内的名义增长速度影响。名义增长中枢决定资产定价,以权益资产为例,分子端的企业盈利、分母端的无风险利率均是名义增长率的函数。

从三季度经济数据来看,7月实际增长大致持平二季度,我们的测算其对应GDP同比4.7%左右(见《7月经济数据的五个关注点》);平减指数则略好于前期,按照CPI和PPI分别60%、40%权重粗略模拟的平减指数几乎回到零增长。

名义增长中枢放缓压力进一步有所加大主要始于8月。从工业增加值、消费、服务业生产指数估算,隐含的单月GDP同比均值在4.4%-4.5%之间(见《8月经济数据简析》);模拟的平减指数大幅回落至-0.36%(见《探究8月的平减指数下探》)。8月起名义增长压力有所上升可能是同期权益资产、利率下行压力有所加大的主要原因。

本轮名义增长放缓压力可能与几个因素有关:

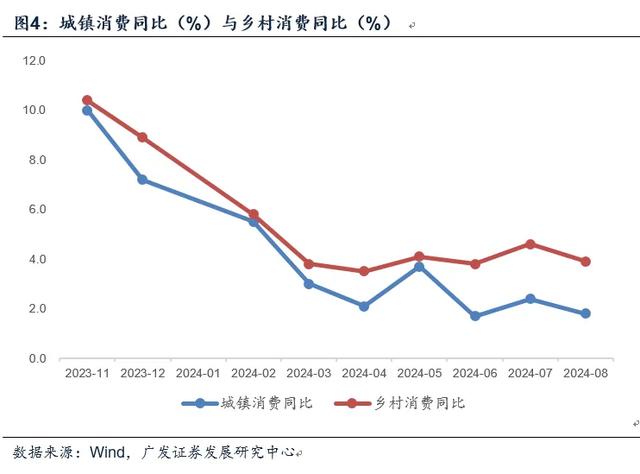

一是房价环比下行、增量房贷利率下行背景下居民提款还款加快,对于当期消费形成一定挤出,从而影响城市消费,6-8月城镇消费与乡村消费之间的差值显著扩大。

二是信贷“防空转”背景下金融条件有所波动,从长江商学院BCI企业融资环境指数来看,5月为45.5,6-8月快速下行至43.4、42.1、42.1。

三是在财政收入增速放缓的背景下,狭义基建出现一轮增速较快的回落。2024年6月之前一般公共预算收入同比整体处于小幅正增长区间;6-8月转负(见《如何看8月财政数据与年内财政政策空间》)。财政收入影响支出,并进一步影响基建。6-8月狭义基建(不含电力)同比增速分别为4.6%、2.0%、1.2%。

四是海外因素,7月以来美国“衰退交易”、日元套息交易平仓带来原油、铜等大宗商品价格调整也带来了一定输入性价格下行压力,从而对名义GDP带来额外影响。IPE布油价格8月底较6月底下跌9.5%;COMEX铜价8月底较5月底下跌10.0%,均属于幅度较大的一轮调整。在前期报告《如何看海外套息交易及其影响》中,我们有过详细分析。

三

如何进一步跟踪名义增长:从工业品价格到原材料库存周期

名义增长所衡量的是经济的量和价的变化;而无论是最终表现为量还是价,都是总需求变化的投射。所以一般在研究中,会把重要工业商品的价格变化当作经济变化的影子指标,通过观测微观价格来观测总量趋势。

在前期报告中,我们一直跟踪生意社BPI这一指标。

从年内数据来看,它在3-5月经历了一轮上行,6月初至今再度震荡下行。我们理解后一过程包括“517”房地产金融新政效果释放完毕后基本面预期的重新调整、海外大宗品定价的影响,以及对三季度以来经济数据的定价。

从资产表现来看,年内BPI指数走势与权益资产走势具有大致的同步性。利率表现对于预期更为敏感,比如4月底、6月底、7月底的短期反弹和整体的趋势下行,但从节奏来看,和BPI也大体同周期。

所以从微观观测角度,我们可以观测类似BPI、南华工业品指数这样的工业品价格指数何时见底,其拐点是较重要的信号。

9月中旬以来BPI似乎有底部徘徊的特征,但底部尚未最终确认。

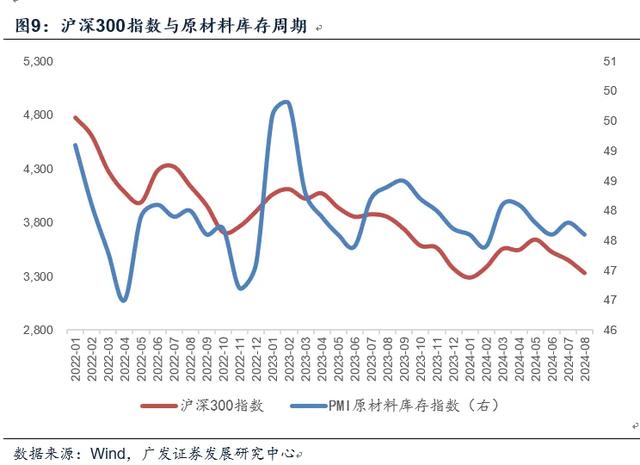

值得注意的是,除长周期叙事之外,工业品价格指数是存在短周期规律性的。短周期意义上的触底要求的条件并不苛刻,把所有价格拖累因素都反映之后就是一轮底部。一个经验上可以参考的框架是原材料库存周期。一轮原材料库存周期(从PMI原材料库存指数观察)一般2-3个季度,包括半个周期的上行和半个周期的下行。即便是在更长的下行趋势中,这种短周期性也一样存在。

四

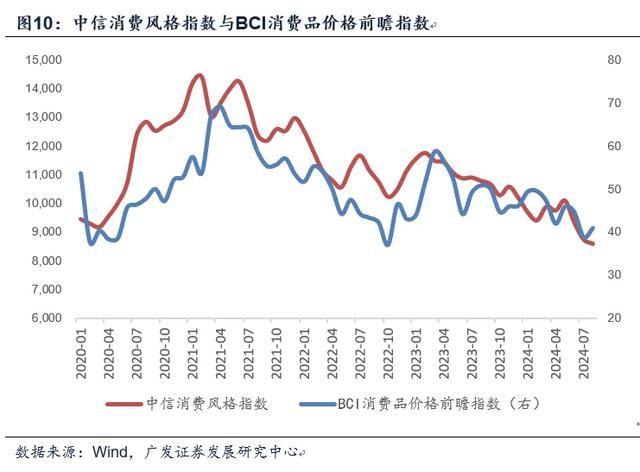

消费品价格同样是基本面的投射:从消费品价格扩散指数看消费类资产位置

不止工业品价格,消费品价格同样是基本面和基本面预期的投射。

我们用BCI消费品价格前瞻指数来做一个观察,这一指标是一个扩散指数,它本轮周期的顶部是2023年3月,后震荡下行,截至目前尚未确认底部。

以中信消费风格指数作为一个观测指标,它与消费价格指数走势基本同步。

值得注意的是,本轮BCI消费品价格前瞻指数低点(7月读数38.8,8月小幅反弹)已靠近于经验底部位置,前几轮低点分别为2012年12月的37.8、2015年8月的39.7、2020年2月的37.6、2022年10月的37.1。

为何2023年一季度之后消费品价格震荡下行?

我们理解外需调整所带来的名义增长、居民收入预期调整可能是一个基础。地产加快调整是一个助推,在积压需求释放后,30城地产销售同比2023年一季度后震荡下行,地产的量价调整带来的居民财富效应影响、居民资产负债表(提前还贷)影响向消费传递。

理论上说,当这一影响开始逐步弱化,消费价格的拐点就会出现。

五

逆周期政策是短期基本面和新定价力量的关键

2024年初以来,经济的支撑因素包括出口、设备类投资、中央项目基建;拖累因素包括地产、消费、地方项目基建。

所以要推动经济企稳,逻辑上应该是针对短板出发:稳地产、稳消费、稳地方基建。

7月底政治局会议明确指出宏观政策要持续用力、更加给力;要加强逆周期调节;及早储备并适时推出一批增量政策举措,确认了本轮短周期稳增长的政策定调。

从政策方向来看,“要以提振消费为重点扩大国内需求”“要落实好促进房地产市场平稳健康发展的新政策”分别针对消费和地产,是本轮逆周期政策的主要空间所在。8月29日央行召开专家学者及金融企业负责人座谈会讨论主题就包括“如何提振有效需求特别是消费需求、稳预期强信心、促进房地产平稳健康发展、保持金融机构健康性等方面”。

从政策手段上来看,一是货币政策,政治局会议指出“要综合运用多种货币政策工具,加大金融对实体经济的支持力度,促进社会综合融资成本稳中有降”。我们理解政策空间包括降准、稳信贷、继续下调MLF利率、降低存量房贷利率、降低存款利率。二是财政政策(见《如何看8月财政数据与年内财政政策空间》),空间包括加快既有财政资源的落地;扩大专项债的使用范围,比如至存量住房收储;进一步调整扩大超长期特别国债的使用范围,用于对当下经济拉动较快、微观预期影响较大的领域,比如设备更新、技术创新投资、重大项目基建、弹性较大的消费和服务业领域;此外,在理论上依旧存在10月人大常委会调整预算的政策窗口。

对于资产定价来说,前期权益、利率的走势应已定价了三季度以来名义增长率的下沉;而新定价力量尚未形成,逆周期政策落地将是新定价力量的关键。逆周期政策落地一则会改变对实际增长和通胀的预期;二则会带来风险溢价的下降。

六

名义产出缺口走势是中期基本面和资产特征的关键

近年我国工业品产量增速较高,对应实际GDP增速依然不低;但需求端仍存在约束,供求失衡压低价格,并进一步影响名义GDP增速。

名义GDP中枢偏低是微观层面对经济增长“体感”相对偏弱的背景之一。从整体法下的ROE来看,全部A股上市公司2014-2023年大致在9%左右,过去两年在7%-8%(见6月30日报告《等待需求侧:2024年中期宏观环境展望》)。从全球比较来看,东亚经济体ROE整体并不高,这一点可能和资本形成密度有关;而高名义GDP增速是低ROE的内生补偿机制。

中国潜在的名义GDP在多少?中国目前购买力平价下的人均GDP,已相当于1991年的美国、1997年的德国、2005年的韩国,而这些经济体在这一发展阶段,实际GDP/通胀中枢(平减指数)大致在2倍左右。这意味着如果潜在实际GDP增速在4.8%的水平,对应的潜在名义GDP大约在6.5%-7%(见前期报告《潜在名义增长率初探》)。

在名义增长率存在缺口的背景下,我们会看到"演化博弈"逻辑下资产的定价特征,交易相对集中于长债、高分红资产,以及名义GDP关联度低的“出海”类细分行业和企业;还有少部分从0至1的行业,它们与名义GDP的关联度还没有形成。

中期维度下,名义GDP缺口如何变化是基本面的关键。关于这一问题,我们有两点认识:

一是疫后平减指数在大趋势上仍是震荡上行的,这一点可能和地产影响脉冲达到极值后逐步弱化,以及线下服务类消费的逐渐修复有关。

二是供求缺口逻辑存在一定延续性,包括部分新兴产业投资形成较为集中、部分传统产业存在长期的产能退出压力和需求不足。

所以简单理解是一个折中的结论,中期名义产出缺口可能会继续存在,但会较目前有所收窄。这一前提是否成立对于资产定价来说较为重要,未来有待于进一步观察和验证。

七

从中国经济的三个要素优势看长期经济均衡的条件

从长期视角看,中国经济增长依然具备的优势之一是较高的人口总量;二是高储蓄率(勤奋、高劳动参与率、延迟满足特征);三是“工程师红利”(见前期报告《等待需求侧》)。

这会有两个推论:

一是保持名义GDP的稳定和扩张特征较为重要,它一则有利于就业环境稳定;二则有利于企业盈利稳定,从而支持高研发投入;三则有利于产业链预期稳定,从而有利于“工程师红利”要素优势的释放。

二是它隐含着长期均衡的条件,利用高人口存量发展消费和服务业;利用高储蓄率保持较快的再投资速度和经济“赶超”特征;利用“工程师红利”推动产业升级和高技术产业发展。劳动、资本、技术型产业对于总量来说均有一定的内生性,三个要素优势都得到充分利用、三者实现均衡对应着经济的长期均衡。

风险提示:海外经济和金融环境变化超预期,大宗商品价格变化超预期,地产销售投资下行压力超预期,消费短期下行压力超预期,逆周期政策力度大于预期,中长期经济环境变化超预期,中期政策框架出现新特征

(本文仅代表作者个人观点)