张明:当前全球经济金融形势及对中国的影响

张明系中国社会科学院金融研究所副所长、国家金融与发展实验室副主任,中国首席经济学家论坛理事

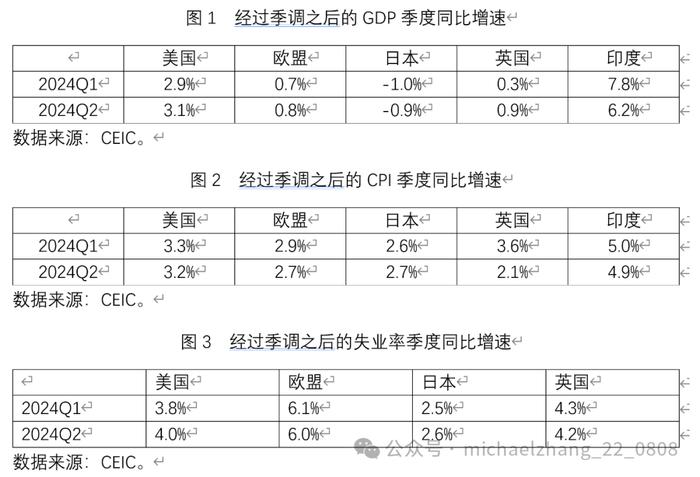

一、全球经济形势现状

从图1至图3可以看出,第一,目前美国仍是全球增长最为强劲的发达经济体,二季度美国经济数据并未显著恶化;第二,欧元区是目前增长压力较大的发达经济体,且持续受到地缘政治冲突的直接影响;第三,日本经济今年以来基本面表现一般;第四,印度经济继续保持强劲增长。

二、各国央行货币政策变化

1、欧洲央行、英格兰银行、美联储先后降息

2024年6月6日,欧洲央行宣布将三大关键利率均下调25个基点;

2024年9月12日,欧洲央行宣布将再贷款利率与边际贷款利率分别下调60个基点(下调后分别为3.65%与3.9%),将存款利率下调25个基点至3.5%;

2024年8月1日,英格兰银行宣布降息25个基点至5.0%;

2024年9月18日,美联储宣布降息50个基点,联邦基金利率目前为4.75-5.0%;

2、日本央行今年两次加息

2024年3月19日,日本央行将政策性利率由-0.1%提高至0-0.1%;

2024年7月31日,日本央行将政策性利率由0-0.1%提高至0.25%

三、对美国经济金融形势的判断

1、迄今为止美国经济仅在边际显露疲态,且首次降息幅度较大。预计11月与12月美联储分别降息25个基点。2025年有望进一步降息150个基点左右,2025年年底联邦基金利率下降至3.0%上下。今年底10年期美国国债利率有望进一步下降至3.5%左右,明年底下降至2.5-3.0%;

2、美国较为宽松的财政政策与货币政策边际收紧形成了较好的搭配,有助于经济软着陆。无论是次贷危机爆发后,还是新冠疫情爆发后,美国政府应对内外冲击的宏观政策操作与搭配事后来看值得赞赏,在一定程度上形成了宏观政策的新范式,值得中国等其他大国借鉴;

3、考虑到其他主要发达经济体的经济形势与货币政策走势,下一步美元指数下跌幅度有限,预计将在95-105区间内波动;

4、美国股市波动性有望加大。原因一是实体经济增速下降可能降低上市公司盈利能力;二是“七姐妹”过高估值可能在特定事件冲击下回落。但美联储连续降息是稳定股市的一股政策力量;

5、目前来看美国金融体系爆发系统性金融风险的概率较低;

四、对欧洲与日本经济金融形势的判断

1、欧元区目前增长动力较弱,且持续受到地缘政治冲突(俄乌冲突、巴以冲突以及近来的黎以冲突的影响),预计将持续降息,降息的频次与幅度可能高于美国。这就决定了欧元兑美元汇率可能稳中走弱;

2、日元经济基本面并不支持日本央行连续大幅加息,但如果比较日本与欧洲的基本面现状,日本政策性利率有望逐渐由0.25%回升至1%上下。不过,近期原油等大宗商品价格下降,叠加日元近期兑美元汇率反弹,这有助于降低日本面临的输入性通胀压力,使得日本央行加息的紧迫性进一步下降。随着日元兑美元汇率近期升至140左右,短期内日元兑美元汇率有望重返双向波动,继续单边升值的概率较低;

五、对大宗商品与黄金价格的判断

1、布伦特原油价格最近下跌至每桶70-75美元上下。未来仍可能在每桶70-80美元区间内振动。一方面,全球经济增长动力走弱,是油价不会显著上涨的主要原因。另一方面,近期中东地缘政治风险有所增强,这是油价不会单边回落的主要原因;

2、考虑到全球地缘政治经济风险将会持续处于高位,且美元武器化严重损害了美国国债的声誉,因此黄金价格仍可能在中期内迭创新高,到未来特定时点,全球金价突破每盎司3000美元并非不可能。然而,由于过去一段时期黄金价格上涨过于单边且陡峭,未来一段时间内黄金价格的波动性将会显著增强;

六、对中国的影响

1、美联储步入降息周期,且首次降息就高达50个基点,这显著拓展了中国政府货币政策的操作空间,中国央行应果断下调LPR利率(例如一次性下调50个BP)或尽快显著下调存量房贷利率(考虑到目前平均存量房贷利率要比新增房贷利率高100个BP左右,应一次性下调存量房贷利率50个BP),以降低微观主体借贷成本,降低住房抵押贷款的提前还款率,稳定二手房交易市场;

2、近期,人民币兑美元市场汇率由7.3左右上升至7.0上下。人民币汇率反弹其一与美元指数回落有关,其二与出口商在汇率运动预期变动下大规模结汇有关,其三与近期中国货物贸易顺差显著扩大有关。但考虑到当前中美经济基本面差异,以及国内资产价格调整尚未结束,在当前基础上,人民币兑美元汇率难以继续显著升值,重新进入双边波动是大概率事件。中国央行应提高对汇率双向波动的容忍度,降低对汇率波动的干预;

3、目前中国十年期国债收益率已经回归至2%左右。当前中国政府加大国债发行力度有两大意义:一是由中央政府以较低成本加杠杆,来为实体经济增长提供必要支撑(例如促基建投资、扩大居民消费、实施地方政府债务置换、加大对股市与房市提振力度等);二是避免让长期国债利率过快单边下跌,以形成新的金融风险。

4、当前,一方面要扩大国内消费,另一方面要防范化解系统性金融风险,一个重要选项,就是尽快让中国股票市场转跌为升。股市的回升一方面能够通过正向财富效应刺激消费、提振消费者信心;另一方面能够拓宽上市公司融资渠道,降低企业融资成本。此外,股市长期健康发展还有助于做好科技金融、养老金融等大文章。建议一是加大社保基金理事会等政府性投资机构对股市的投资,尤其是加大对估值偏低的蓝筹龙头股的投资;二是考虑通过发行特别国债,募集2万亿左右资金来成立中国股市平准基金。当前中国股市在上市公司治理、加强监管与投资者保护方面已经做出了很多制度完善工作,一旦在政府投资者的引导下,市场情绪反转,那么中国股市就可能走出新一波行情。当然,股市反弹的两大前提,一是宏观经济基本盘的趋稳反弹,二是房地产市场的及时止跌,三是改革信号的落地落实。