暴涨轮流转,多重利好催化燃气板块升温

美联储降息、降准降息政策落地等多重利好,推动港股市场迎来罕见的全线普涨行情。整个9月,恒生科技指数累计飙涨超33%,恒指、国指分别大涨17.48%及18.62%,三大指数接连创下阶段新高。与此同时,富途燃气指数(BK1245)已自9月中旬的低点反弹约20%,表现略微跑输大盘。

今年来,国内多地上调水电燃气价格,且下半年全球天然气市场供需延续宽松态势,天然气需求的快速增长有望为燃气板块带来更多正面催化。近期,如华润燃气、新奥能源等多家燃气公司获机构陆续上调目标价,摩根大通更是在研报中指出,预计燃气股将受惠于利润前景、现金流及监管环境改善,燃气股收益率已具备吸引力。

上半年,燃气板块业绩普遍回暖,也印证了机构对于燃气行业的乐观看法。天然气是化石能源向非化石能源过渡的桥梁,在“双碳”主线支撑下,燃气板块亦存在不少投资良机。

全球市场供需两旺助推行业盈利修复

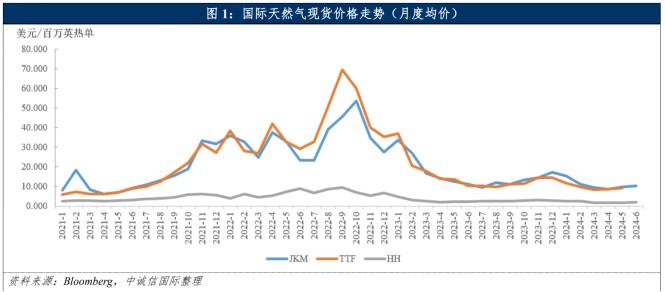

据智通财经了解,经过2023年天然气市场供应格局重回稳定,2024年上半年国际天然气供需整体宽松。受亚洲市场工业用气复苏的推动,上半年全球天然气消费量同比增长3%,高于2010年至2020年约2%的历史平均增长率,全球LNG供应量则同比增长2.3%。

市场价格方面,上半年国际主要市场天然气重回低价,其中一季度因暖冬抑制采暖需求、欧洲库存维持高位,市场供需相对宽松,天然气价格逐步走低;二季度美国、澳洲等天然气产量有所下降,天然气供给相对趋紧,主要市场气价略有回升。

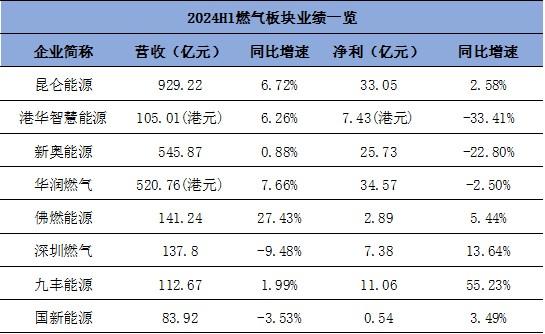

从中期业绩来看,上半年多数燃气企业都实现营收正增长,其中营收在100亿元附近及以上的头部7家燃气企业中有4家实现净利正增长,比例已然过半。其中,港华智慧能源(01083)净利润下滑幅度较大主要系2023年出售联营公司上海燃气股权所致,公司的业务核心利润录得7.07亿港元,同比增长57.5%(以人民币计算,上升63.3%)。

作为国有石油巨头,昆仑能源(00135)收入规模一骑绝尘,上半年实现收入929.22亿元,同比增长6.72%;实现归母净利润33.05亿元,同比增长2.58%。

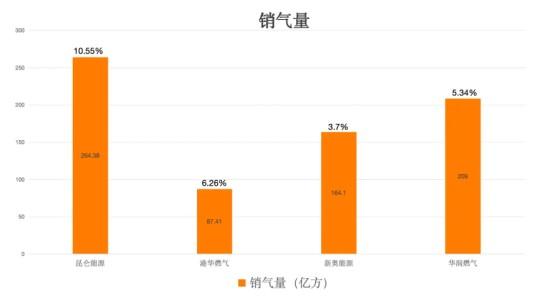

在销气量方面,昆仑能源上半年总销量和同比增速都领先同业,实现天然气销量264.38亿立方米,同比增长10.55%,其中零售气量163.02亿立方米,同比增长10.25%。

行业层面来看,上半年国内天然气消费情况较好,带动城燃企业业绩表现向好,头部企业销气量普遍实现增长。其中,昆仑能源、华润燃气(01193)天然气销售业务收入及涨幅居前,分别同比增长9.74%、11.37%,达766.6亿元、459.24亿港元;港华智慧能源、新奥能源(02688)管道燃气销售业务分别同比增长5.04%、3%,达86.72亿港元、300.85亿元。

得益于各家城燃公司积极开拓新用户,上半年城燃项目与用户数也多数实现正增长。如昆仑能源上半年实现新增用户44.87万户,累计用户达1605.27万户;华润燃气新开发工商业用户2.5万户,新开发居民用户103.1万户;港华智慧能源燃气客户新增45万户,达1722万户,且在城市燃气项目方面新增3个项目,累计190个。

据智通财经了解,自2023年国家发改委出台天然气上下游价格联动机制以来,得益于燃气顺价政策的持续推进,城燃企业盈利指标普遍得到改善。

如港华智慧能源就在中期报告中指出,燃气价差稳步回升,通过顺价工作及精细化管理,城市燃气平均价差提升至0.56元/立方米,较去年同期增加0.02元/立方米,整体燃气业务利润保持稳健增长;深圳燃气(601139.SH)也在回答投资者问题时提到,公司深圳地区管道燃气销售价格向上联动调整0.31元/立方米,有利于公司改善毛利率。

申万宏源研报指出,上半年公用事业公司资产负债率整体回落,其中燃气板块负债率水平位于行业偏低水平。考虑到国际天然气价格持续走低叠加近年来国内LPR持续下降,燃气公司有望进一步降低成本费用,业绩实现边际改善。

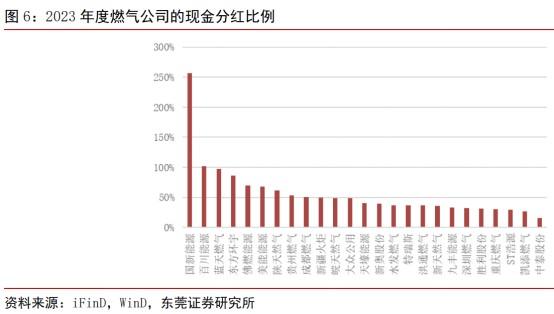

而从投资层面来看,燃气板块普遍具备业绩稳健、现金流强劲及高分红的特征,长期配置价值凸显。根据东莞证券统计,据2023年度权益分派实施公告等公司资料,31家燃气行业上市公司中有26家通过现金分红的方式回报股东,其中国新能源(600617.SH)、百川能源(600681.SH)、蓝天燃气(605368.SH)、东方环宇(603706.SH)、佛燃能源(002911.SZ)的现金分红比例更是超七成。

以昆仑能源为例,近年来公司派息力度持续增长,2024年上半年公司首次中期派息0.1641元,派息率从2023年的40%提升至43%;根据2023-2025年股息分派计划,到2025年派息率姜进一步提升至45%。较高的股息率不仅彰显了公司对未来发展的信心,也能够为投资者提供稳定的现金流回报。

新能源业务有望释放增长潜力

近年来,在“双碳”目标引领下,国家大力推动新能源发展,新能源在能源消费总量中的占比逐年提升。在《2030年前碳达峰行动方案》中明确提出的“大力推动天然气与多种能源融合发展”政策指引下,燃气行业上市公司亦普遍布局新能源业务板块,积极谋求向综合能源服务商转型。

利用城燃主业的渠道和用户资源优势,华润燃气押注于分布式光伏、分布式能源和充电业务,上半年公司新签约分布式光伏项目27个,新投运18个,累计开发208个;新签约分布式能源项目28个,新投运31个,累计开发211个,能源销售量14.9亿度,同比增长54.6%;累计投运充电站263座,同比增加86座,累计绑定公交车辆9386辆。

新奥能源则从燃气入手,切入热力与综合能源领域,目标实现泛能微网与荷源网储一体化运营。据披露,上半年泛能业务收入及毛利分別增长17.6%及17%至82.19亿元及10.68亿元,有36个泛能项目完成建设并投入运营,累计已投运泛能项目达332个,在建及投运项目年供能规模达574亿千瓦时。

侧重于其他新能源细分领域,昆仑能源布局了山东、四川等数个风电项目,新奥股份(600803.SH)在制氢、氢储运和氢应用等多方面取得积极进展,中国燃气(00384)则在分布式能源、综合能源供应、城市大型集中供热、分布式供暖项目等领域均有所建树。

相较于其他跨界者,城燃企业拥有多年积累的大量客户基础和社群网络,充裕的现金流能够为后续发展综合能源业务的投资提供有力的资金支持,燃气主业亦有望与综合能源业务产生协同效应。

可以发现,对清洁能源的投入,已然为燃气公司带来了显著的业绩增量。如港华智慧能源上半年增收幅度最大的业务板块为可再生能源业务,该业务营收7.55亿港元,同比增长70%;净利润大幅跃升至1.64亿港元。截至目前,公司业务已覆盖储能、电力交易、碳资产管理等多个领域。

随着各地天然气顺价机制改革持续推进,燃气板块的盈利能力正迎来修复,且新能源业务成果显著,也将成为行业值得关注的看点。在国民经济回升向好的支撑下,燃气板块有望迎来良性发展的契机,其中具备高分红优势、新能源业务增长较快的企业股价或将具有更强的上行动力。