【发展报告】机构篇之公司概况

2020年,面对宏观经济下行、新冠肺炎疫情肆虐、监管态势趋严等内外部复杂环境的影响,信托行业一方面主动顺应监管导向,切实保障公司资本管理、股权管理、公司治理机制的规范性与有效性;另一方面坚守风险底线,不断提升现代公司治理水平,积极推进行业向高质量发展转型。2020年,信托公司资本实力持续夯实,增资总额、增资公司数量和平均增资幅度均较2019年呈上升趋势;信托公司股东结构未有大的调整,行业股权变动活跃度较2019年有所下降。2020年,公司治理在信托公司转型及行业未来发展的重要性和紧迫性不断凸显,在《信托公司股权管理办法》《信托公司行政许可事项实施办法》等制度规范的引导下,信托公司的治理结构进一步完善,但从2020年行业出现个别信托公司被接管、少数信托公司爆发实质经营风险甚或是重大违法违规事件等情况来看,未来信托行业仍要进一步完善信托公司外部监督机制、提升信托公司内部管理水平、强化公司治理主体履职责任。

信托公司概览

(一)公司名称及数量

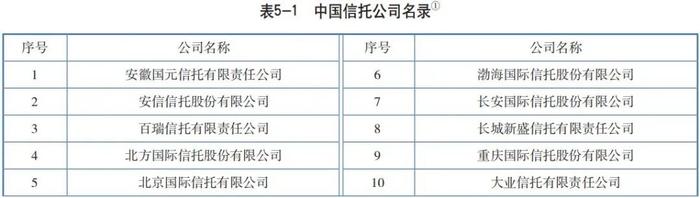

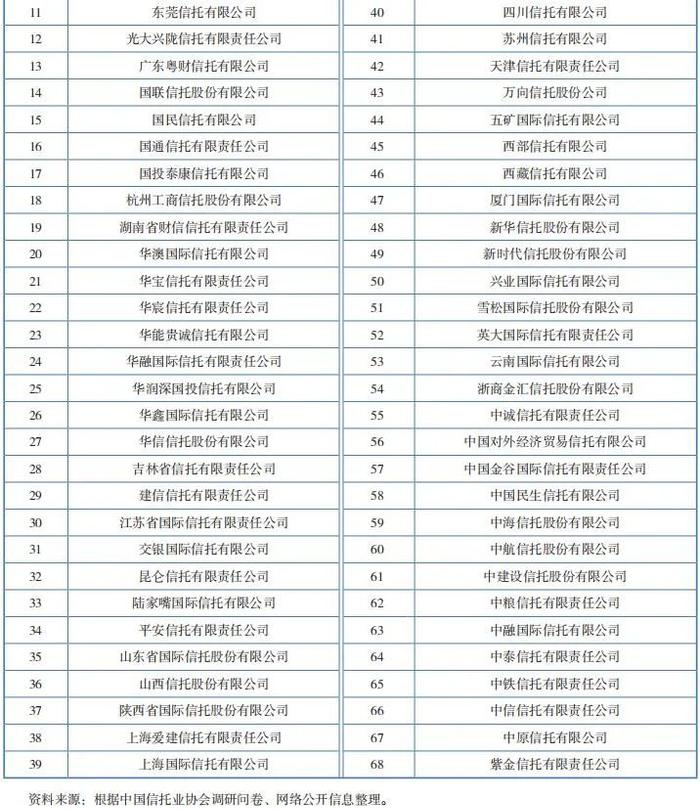

截至2020年末,全国正式获得银保监会批准,具有运营牌照的信托公司共有68家。2020年,有一家信托公司名称发生改变,经中国银保监会湖南监管局批准及湖南省市场监督管理局核准,原湖南信托的公司名称由“湖南省信托有限责任公司”变更为“湖南省财信信托有限责任公司”,其余信托公司名称均无变化。

(二)公司注册地

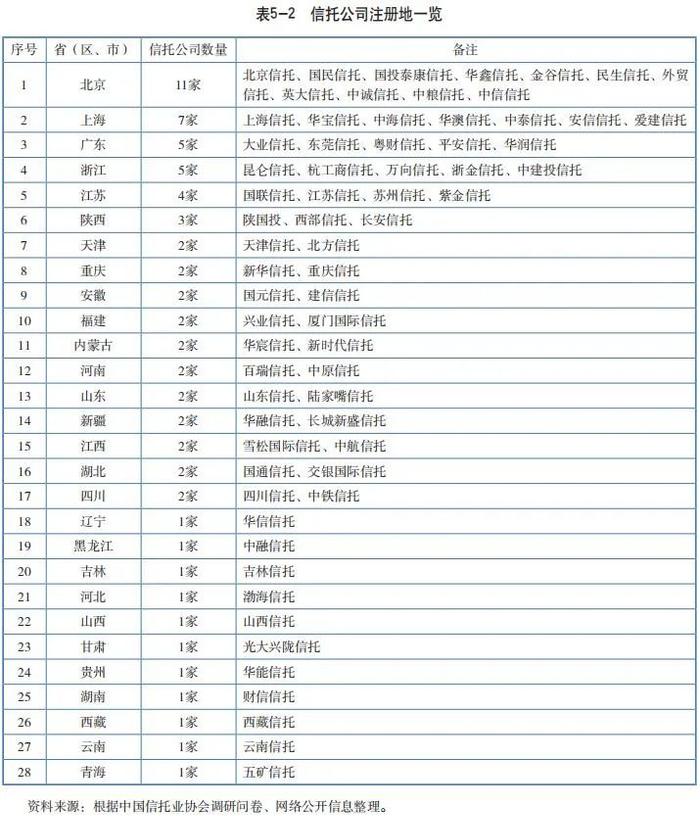

2020年,有5家信托公司完成了注册地变更,分别为湖南省财信信托有限责任公司、浙商金汇信托股份有限公司、中航信托股份有限公司、雪松国际信托股份有限公司、华鑫国际信托有限公司,其余信托公司注册地均无变化。从注册地的地域分布来看,信托公司无论就其数量、资金实力还是对地方经济的渗透力而言,在区域分布上都存在着一定程度的不平衡。注册地在北京、上海、广东、浙江等经济发达地区的信托公司居多,其中北京市、上海市分别有11家和7家,广东省和浙江省各有5家,其余省(区、市)的信托公司分布较为分散。

公司资本及增资情况

(一)增资情况概览

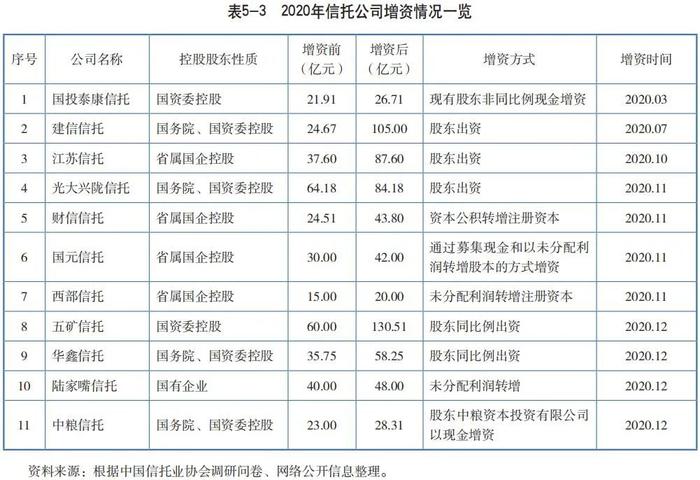

2020年,信托业资本实力持续提升,注册资本、净资产均实现增长。根据协会调研数据及网络公开信息统计,2020年共有11家公司增加注册资本,增资总额达297.74亿元,增资完成后68家信托公司平均注册资本45.81亿元,较2019年行业平均增加4.09亿元。

部分信托公司增资力度较大,其中建信信托、五矿信托、江苏信托分别以80.33亿元、70.51亿元、50亿元位列实收资本增长幅度前3,增资完成后3家信托公司均进入行业注册资本排名前10。2020年,注册资本在100亿元及以上的信托公司共9家,重庆信托以150亿元的注册资本位居行业首位,其他还包括五矿信托、平安信托、中融信托、中信信托、华润信托、建信信托、昆仑信托和兴业信托,注册资本分别为130.51亿元、130亿元、120亿元、112.76亿元、110亿元、105亿元、102亿元和100亿元。

部分信托公司增资力度较大,其中建信信托、五矿信托、江苏信托分别以80.33亿元、70.51亿元、50亿元位列实收资本增长幅度前3,增资完成后3家信托公司均进入行业注册资本排名前10。2020年,注册资本在100亿元及以上的信托公司共9家,重庆信托以150亿元的注册资本位居行业首位,其他还包括五矿信托、平安信托、中融信托、中信信托、华润信托、建信信托、昆仑信托和兴业信托,注册资本分别为130.51亿元、130亿元、120亿元、112.76亿元、110亿元、105亿元、102亿元和100亿元。

近年来,信托公司不断接受股东增资,资本实力持续夯实,2016—2020年分别有22家、21家、13家、8家和11家信托公司完成增资。从增资总额、增资公司数量及平均增资幅度来看,2020年信托公司的增资趋势较2019年呈上升趋势。2020年末,信托公司实收资本合计3136.85亿元,较2019年末实收资本增加10.36%。2020年是信托行业监管持续趋严和业务转型继续深化的关键时期,资本金实力在满足监管要求、扩大信托行业务规模、缓释项目风险等方面发挥着越来越重要的作用,2020年,信托公司的增资频度高,金额大,同时还有多家信托公司披露了引入战略投资者的意愿。总体来看,信托公司的增资呈现以下特点。

一是信托公司单体增资规模较大。2020年完成增资的11家信托公司中,增资规模超10亿元以上的信托公司就有7家,分别是建信信托(80.33亿元)、五矿信托(70.51亿元)、江苏信托(50亿元)、华鑫信托(22.5亿元)、光大兴陇信托(20亿元)、财信信托(19.29亿元)、国元信托(12亿元),占全部增资信托公司的63.64%。

二是增资频率高,时间点集中。2020年,信托公司的增资集中在下半年,以《信托公司资金信托管理暂行办法(征求意见稿)》的发布为分界线,信托公司增资的情况大量出现,包括光大兴陇信托、财信信托、江苏信托、陆家嘴信托、西部信托、中粮信托、五矿信托、华鑫信托、国元信托在内的9家信托公司相继在2020年第四季度内完成增资安排。

三是增资主要由控股股东主导。从2020年信托公司的增资情况,信托公司在增资过程中,控股股东通过增资进行了股权增持,特别是央企背景下信托公司,如中粮信托、国投泰康信托的控股股东均进一步增持股权,巩固了大股东地位。1月6日,国投泰康信托获批将注册资本金由21.905亿元升至26.705亿元,增资后国投资本控股持股比例将由55%增至61.29%。2月18日,中粮资本发布公告称中粮信托已完成增资,注册资本由23亿元增至28.31亿元,此次增资使中粮资本持股比例由76.01%增至80.51%。通过增资,信托公司股权将更加集中于有实力的股东,部分实力较弱不满足条件的股东对股权的控制力将进一步被稀释。

四是注册资本较少的信托公司增资动机更强。《信托公司资金信托管理暂行办法(征求意见稿)》对信托公司的资本实力提出了更高要求,从2020年增资和拟增资的信托公司资本实力来看,增资的11家信托公司中注册资本不超过30亿元的有6家,可见注册资本较低的信托公司在增资方面表现更为积极。

(二)增资原因分析

除了已经获批的增资外,还有一些信托公司宣布增资或引入战略投资者,增资的需求将继续爆发。当前,在信托转型的大环境下,为满足监管政策促进业务转型发展的需求,信托公司需要增强资本实力和市场地位,提升风险抵御能力,拓展公司业务发展空间,实现持续健康发展。

1.主动适应监管要求,增强资本实力

引导信托公司增强资本实力一直是监管机构鼓励的方向。2020年,信托公司大量增资的主要因素源自监管政策引导。2020年发布的《信托公司股权管理暂行办法》对持有5%以上股份的股东明确规定,“应当具备持续的资本补充能力,并根据监管规定书面承诺在必要时向信托公司补充资本”。2020年5月8日,中国银保监会发布《信托公司资金信托管理暂行办法(征求意见稿)》,对信托公司的资金信托业务进行规范,并将业务规模与信托公司净资产规模挂钩。随着信托公司资本金实力与业务规模的直接关联,信托公司提高资本金规模成为适应监管政策要求的最直接方式。

2.拓展业务发展空间,推动公司转型

在行业监管趋严的大环境下,业务转型是不可逆转的大趋势。2020年1月,银保监会发布《关于推动银行业和保险业高质量发展的指导意见》,要求信托产品要更加侧重发挥直接融资功能,由原先以非标债权融资为主,转型成为真正的资产管理机构。2020年5月发布的《信托公司资金信托管理暂行办法(征求意见稿)》,针对非标债权的集中度30%比例控制和总量50%比例控制对信托公司整体的业务实力提出挑战,未来融资类信托业务将更多由管理规范、风险控制能力强、资本实力强的信托公司开展,头部信托公司的规模和体量优势将更加明显,强者恒强的效应将加速体现,行业分化发展必成趋势。同时,信托行业目前面临监管趋严和业务转型的双重压力,信托公司需要保持自身的业务规模和盈利能力,在本源业务上的开拓已刻不容缓,资金实力将成为影响信托公司转型的重要因素。

3.增加流动性资金,强化风险抵御能力

资本金充足是信托公司抵御风险,保持长期稳健发展的基础。2020年是信托行业转型的关键之年,也是行业风险高发的一年。伴随国内经济进入高质量发展阶段,信托行业经营增速持续放缓,风险暴露持续增加,信托行业风险项目数量、规模及风险资产率持续上升,对信托公司的流动性资金管理形成实质挑战。截至2020年第一季度末,信托行业风险资产规模为6431.03亿元,信托风险项目规模已超6000亿元;从信托项目不良率看,伴随风险资产规模的增大,信托项目不良率大幅度上升。面临复杂多变的外部环境,信托公司需要补充流动性来增强风险抵御能力,然而信托公司在补充流动资金方面方法有限,通过增资可以解决短期的流动资金不足,完成对部分存量不良资产的处置。因此信托公司通过增资,增强资本实力,提高抵御风险的能力,并为公司转型发展提供全面支持将成为长期趋势。