《均衡的力量》系列之一:行业均衡都有什么好处?

重要讯息:

1.易方达(香港)MSCI 中国A50互联互通ETF(「本基金」)为被动式管理交易所买卖基金,如股票一般在香港联合交易所有限公司(「香港联交所」)买卖。投资目标为提供紧贴MSCI中国A50互联互通指数(「该指数」)表现的投资回报(未计费用及开支)。基金经理将采用实物代表性抽样策略和合成代表性抽样策略的组合。本基金将主要透过股票市场交易互联互通机制及/或基金经理的QFI 资格直接投资于在上海及深圳证券交易所上市的指数证券。通过采用合成代表性抽样子策略(涉及将其最多50%的资产净值投资于金融衍生工具),本基金直接投资于预付款总回报掉期交易。

2.本基金面临a) 投资风险、b) 股票市场风险、c) 新指数风险、d) 集中风险及中国大陆市场风险e) 与股票市场交易互联互通机制或QFI相关的风险、f) 与投资金融衍生工具有关的风险、g) 交易差异风险、h) 被动投资风险、i) 交易风险、j) 追踪误差风险、k) 双柜台风险l) 中国税项风险、m) 依赖做市商之风险、n) 其他货币分派的风险、o) 终止风险。

3.根据专业及独立的税务意见,(i)基金将就来自A股的股息及分派收入作出10%的相关拨备,倘在收到该等收入时,中国企业所得税(「企业所得税」)并未于源头预扣(如企业所得税已在源头预扣,则不会作出拨备);及(ii)基金经理现时没有就通过股票市场交易互联互通机制或QFI 买卖A 股所得之已变现或未变现资本收益总额作出预扣所得税拨备。

4.关于透过QFI或股票市场交易互联互通机制于中国进行投资所变现的资本收益的中国现行税务法例、规例及做法亦存在风险及不确定因素(可能具有追溯效力)。任何对子基金的增加的税务责任可对子基金的价值造成不利影响。倘子基金未来被征收税务而子基金没有为此作出任何拨备,子基金的资产净值将受不利影响。在这种情况下,由于现有及其后的投资者所承担的税务责任与其投资于子基金时的税务责任比较将会不合比例地偏高,故将不利于现有及其后的投资者。

小易·前言:

易方达(香港)MSCI中国A50互联互通ETF(股份代号:3111)(“易方达A50”)一经推出,便备受市场关注。穷幽极微,易方达A50较高的市场热度或来源于其背后两大关键词——龙头与均衡,基于这两大关键词,我们分别推出《龙头的价值》与《均衡的力量》系列,旨在分享我们对龙头及均衡优势的研究,解析易方达(香港)MSCI中国A50互联互通ETF的投资价值以及热度背后的秘密。

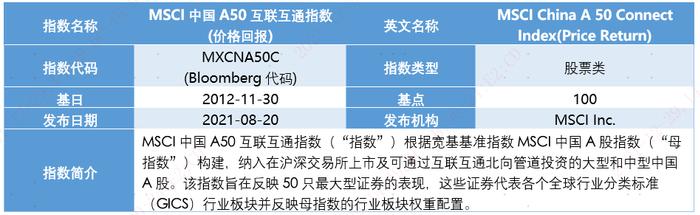

MSCI中国A50互联互通指数基本信息

均衡的力量

所谓行业均衡配置,是指投资组合持仓在各大行业板块内维持均衡分散的配置比例,不轻易在个别行业上过度押注,以抑制整体投资组合波动,通过长期持有、分散化配置、行业内选股获取稳健增长的收益。事实上,股票市场每年几乎都会在特定行业显现出一定的行业轮动效应,即在不同的宏观市场环境下,表现优秀的行业往往也有所差异,此起彼伏。某些行业可能在某些年份内具备短期维度极为优异的表现,但随着市场环境的变化,行业景气度式微,又会在剧烈地波动下迎来大幅的高位回撤,因而最终拉长时间来看,其表现可能并不如行业均衡配置亮眼。

我们以美股市场为例,近5年以来,仅有信息技术、可选消费行业跑赢标普500指数(如下图所示,标普500指数年化收益率为16.73%,标普500信息技术及非必需消费指数分别为28.81%及20.65%),长期来看行业均衡配置的投资模式能够给投资者带来较好的投资体验,提供较高收益的同时也能兼顾对更好的风险控制。除了长期视角外,在短中期投资中也需要注重行业的均衡配置,即使是表现最为良好的信息技术行业,我们以行业指数相对市场的超额收益最大回撤来看,也达到了9.06%,如果短期投资错选行业,或者踩错时点,仍将面临较高的风险。

数据来源:Wind,2016年10月31日至2021年10月31日

市场的选择

从投资者的选择来看,均衡类产品长期也更受青睐。统计美国不同类型的主动基金数量及规模,可以发现全市场型基金在数量及规模上占据大幅优势:全市场型基金总数有1670只,规模近58000亿美元,而行业主题基金共计263只,规模5517亿美元,全市场型基金达到行业主题型基金数量的6倍以上,规模的10倍以上。(数据如下图所示,资料来源于Bloomberg)

均衡的力量

所谓行业均衡配置,是指投资组合持仓在各大行业板块内维持均衡分散的配置比例,不轻易在个别行业上过度押注,以抑制整体投资组合波动,通过长期持有、分散化配置、行业内选股获取稳健增长的收益。事实上,股票市场每年几乎都会在特定行业显现出一定的行业轮动效应,即在不同的宏观市场环境下,表现优秀的行业往往也有所差异,此起彼伏。某些行业可能在某些年份内具备短期维度极为优异的表现,但随着市场环境的变化,行业景气度式微,又会在剧烈地波动下迎来大幅的高位回撤,因而最终拉长时间来看,其表现可能并不如行业均衡配置亮眼。

我们以美股市场为例,近5年以来,仅有信息技术、可选消费行业跑赢标普500指数(如下图所示,标普500指数年化收益率为16.73%,标普500信息技术及非必需消费指数分别为28.81%及20.65%),长期来看行业均衡配置的投资模式能够给投资者带来较好的投资体验,提供较高收益的同时也能兼顾对更好的风险控制。除了长期视角外,在短中期投资中也需要注重行业的均衡配置,即使是表现最为良好的信息技术行业,我们以行业指数相对市场的超额收益最大回撤来看,也达到了9.06%,如果短期投资错选行业,或者踩错时点,仍将面临较高的风险。

数据来源:Wind,2016年10月31日至2021年10月31日

市场的选择

从投资者的选择来看,均衡类产品长期也更受青睐。统计美国不同类型的主动基金数量及规模,可以发现全市场型基金在数量及规模上占据大幅优势:全市场型基金总数有1670只,规模近58000亿美元,而行业主题基金共计263只,规模5517亿美元,全市场型基金达到行业主题型基金数量的6倍以上,规模的10倍以上。(数据如下图所示,资料来源于Bloomberg)

数据来源:Bloomberg,招商证券,截至2021/10/31,单位:亿美元

不仅如此,统计2020年全球ETF按不同基准指数分类的净资产规模,可以发现行业均衡的标普500指数排名首位,跟踪ETF规模近万亿美元,在全球7.8万亿美元的ETF资产中占比高达12.1%。

数据来源:中金公司研究部,截至2020年12月底

我们的解决方案

MSCI中国A50互联互通指数、即易方达(香港)MSCI中国A50互联互通ETF所跟踪的指数,指数的编制总体上采取了行业中性、动态均衡的思路,指数呈现的行业结构相对传统宽基指数更加均衡,指数中以信息技术、可选消费、医疗保健等行业为主的新经济板块权重占比超过50%,能更好地反映新经济板块、新兴行产业在中国经济结构中的地位。

数据来源:MSCI、Wind,截至2021/11/30