中信明明:利差超调的深度将转化为收益的厚度

明晰笔谈

文丨明明债券研究团队

核心观点

随着年末暖意融融的资金宽松,本轮债市调整逐渐趋稳。我们或应借助本轮调整的契机为信用债市场的开年布局打开思路。通过回答市场最关心的五大问题:本轮调整缘何而起?信用利差走势如何?信用市场所受冲击为何如此猛烈?本轮调整的若干头筹?调整后谁将脱颖而出?汲取经验,以探索超调后2023年信用债市场的抢跑机会。

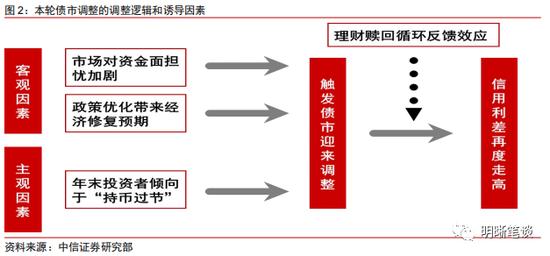

本轮债市调整缘何而起?本轮债市剧烈调整既有特有的客观因素影响,也有时值年末的季节性主观因素影响。客观因素上,政策的逐步优化以及市场对资金面的担忧加剧促使了本轮调整的开启;而主观因素上,年末投资者倾向于“持币过节”也为本轮调整推波助力,而理财市场的“赎回潮”则加剧了债市调整的力度。

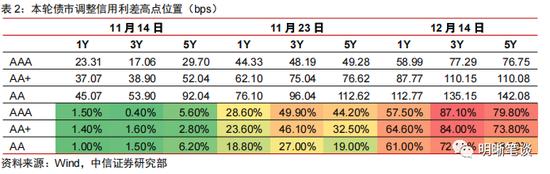

信用利差走势如何?整体来看,本轮信用利差呈现一波三折的脉冲式走高:调整开始后信用利差随即进入第一波走阔,3年期AA+级信用利差抬升36bps,而后市场情绪有所缓和,利差短暂回调;进入12月,受理财市场“赎回潮”的影响下,信用利差再度上扬37bps至本轮调整最高点(历史84%分位),此后资金面边际放松,信用利差才有所回落。

信用债市场所受冲击为何如此猛烈?其一,相较此前调整,本轮调整毫无征兆,债市风向急转弯,市场略显措手不及;其二,难以有效遏制的“赎回潮”使调整余波延续,利差呈现一波三折脉冲式走高;其三,本轮债市调整打开了收益空间,可谓是“众望所归”,超调或包含些许“主观色彩”。

本轮调整何处值得关注?本轮利差调整最高点在何处:本轮利差于11月23日到达第一阶段高点,于12月14日到达最高点;等级利差又如何演绎:本轮调整后不同久期等级利差明显走阔,但走势略有分化,短端等级利差收益挖掘空间更大;期限利差走势如何:低等级信用债间期限利差所处位置有所收敛;各板块表现差异在哪:城投债表现中规中矩,钢铁板块调整来势汹汹,银行二永利差增厚明显;是否突破历史高点:3年期信用债利差水平已突破2020年极值。

本轮调整诉说了什么内容?12月15日,央行超额续作MLF释放出稳货币的信号。此后央行重启14天逆回购,再度释放流动性,稳定债券市场信心和支持宽信用修复的政策意图明显。债券市场逐渐趋稳,信用利差也开始回落。本轮债券市场调整能及时按下“暂停键”,货币政策的有效调控功不可没。与前几轮调整相比,本轮调整原因相对“纯粹”,因此实质性影响利差调整的利空因素稍显“后劲不足”,因此也不必过度恐慌。

信用月度展望:本轮调整为原本收益空间极低的信用债市场打开了空间,更是重塑了新的投资思路,为2023年信用债市场开年布局提供了机会;当前债市多空博弈持续,在强政策、弱现实的背景下,采取防守策略的价值由此凸显,因此京沪、江浙等稳定区域的避险品类将成为信用首选;本轮调整使得具有“三高”特征的二永债利差点位进入“进攻”空间,流动性较高的高等级中短久期银行二永债或更受市场偏爱;钢铁债回归基本面指导逻辑,利差修复困难重重,应合理运用前瞻性指标关注高资质钢铁国企布局机会;地产吹风频吹,在行业逐渐回暖的过程中,企业属性的资质分化仍存,应把握国有地产主体套利机会。

风险因素:经济增速不及预期;信用违约风险频发等。

正文

信用市场调整面面观

2022年信用债市场开局“暖意洋洋”。3月银行理财迎来一波微型“赎回潮”,也给信用债市场来了一个下马威,仿佛预示着2022年将极具故事性。随后信用债市场“一马平川”,信用利差也始终处于不断压缩的区间。但当投资者普遍认为年初苦尽甘来后,市场将平稳跨越至2023年时,暴风雨般的债市调整席卷而来,债券市场一片“风声鹤唳”。市场恐慌情绪不断积累,理财市场再度迎来一轮超预期“赎回潮”,信用利差也快速走高,债券市场也从“风和日丽”切换到了“寒风凌冽”。

本轮调整缘何而起

本轮债市调整既有其特有的客观因素,也有时值年末的季节性主观因素影响,双重叠加下债市调整剧烈。

客观因素上,市场对资金面的担忧有所加剧。进入2022年11月,由于资金面的持续收敛,同业存单利率开始攀升,市场对于资金面的担忧开始加剧,同时对于当月MLF续作存在不确定性,为市场调整提供客观背景。

政策优化背景下带来经济修复预期。2022年四季度以来,地产利好政策频出,无论是民企融资的“第二支箭”,还是“金融16条”的出台,都是为经济预期修复打下了“加强针”。除此之外,防疫政策的进一步优化也带来了未来经济复苏的预期,各种政策优化的背景也是本次的特有前提。

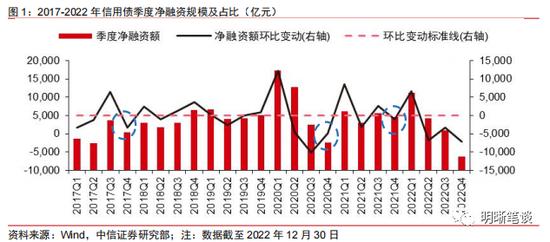

而主观因素上,年末债市意愿降低有迹可循,投资者倾向于“持币过节”。通过回顾往年信用债市场表现,发债主体更倾向于在一季度迎来开门红,或者在三季度做最后的冲刺,而在四季度往往选择守“铢”待兔。在净融资方面,四季度信用债净融资规模往往环比下降,而在次年一季度迎来明显反弹。如此,信用债季度表现特点鲜明,主观上机构投资者也更倾向于“持币过节”,也更进一步的促使此次信用债市场调整。

理财赎回的循环反馈加剧信用利差调整力度。市场对于资金面担忧加剧以及政策优化带来经济修复预期的客观因素叠加年末投资者倾向于“持币过节”的主观因素影响,债券市场开启一轮大幅调整,导致信用债估值发生较大变化,理财产品净值回撤,部分投资者出现恐慌情绪从而赎回所持有产品,理财公司也不得不抛售持有的信用债从而形成反馈效应。在本轮调整的后半段,在理财赎回的循环反馈效应下,信用利差再次发力走高。

信用利差走势如何

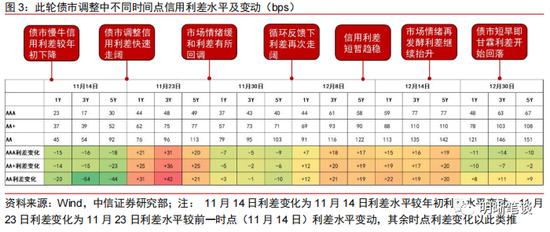

利差走势阶段分明。11月14日,信用利差开启了第一波快速走阔,且于11月23日到达阶段性高点,此轮利差走阔幅度相对较大,其中3年期信用债利差走阔尤为明显,各等级(AAA、AA+和AA)信用利差分别走阔31bps、36bps和42bps,而5年期信用利差抗跌性较好,各等级本轮仅走阔20bps、25bps和21bps。

此后11月23日至11月30日,随着市场情绪的逐渐缓和,信用利差也迎来了一波回调,除1年期AA级信用利差仍小幅抬升外,其余各等级不同期限信用利差均有所下降,其中长端信用利差回调最为明显,5年期各等级信用利差分别下降9bps、6bps和10bps。

进入12月,在理财赎回的循环反馈作用下,信用利差再次走阔,且打破前期利差阶段性高点。此次利差走阔中,中长端信用债成为此轮理财产品“赎回潮”的牺牲品,遭到大量抛售,而短端信用债由于其流动性相对较好,所受影响相对较小,1年期各等级信用债利差分别走阔7bps、12bps和12bps,而中长端各等级信用利差走阔幅度均接近20bps。此后在外部维稳措施的帮助下,信用利差有短暂的趋稳的态势。

市场情绪继续发酵,赎回潮不止,信用利差在短暂趋稳后再次抬升。其中1年期信用利差在12月12日率先走阔,而中长端信用利差略有滞后,在13日开始快速抬升,且在12月14日达到本轮调整的最高点。这波走阔中各等级不同久期信用债利差无差别抬升,增厚幅度接近20bps。

信用债市场短旱即迎甘霖,信用利差冲高后有所回落。12月15日,央行超额续作6500亿元1年期MLF,实现1500亿元的资金净投放,释放出稳货币的信号。除此之外,随着部分摊余成本产品的发行,估值调整也趋于平稳。此后流动性的呵护持续,资金面也突破新低,稳定债券市场信心和支持宽信用修复的政策意图明显。信用债市场本轮调整并未持续太久,“甘霖”来的也比预期中的更早,信用利差冲高后开始有所回落。

信用利差水平处较高位置。本轮债市调整前,信用利差不断被压缩,各等级不同久期信用利差处于极低位置,中短端信用利差所处历史分位水平均在2%以内,收益挖掘空间极小。在本次债市调整后,信用利差阶段式走高,利差水平也处于较高位置,尤其是3年期各等级信用债利差处于历史75%、79%和83%分位水平,调整后的信用利差也为2023年信用债布局打开了新的投资思路

信用市场所受冲击为何如此猛烈

此次调整毫无预兆,市场略显措手不及。2013年随着监管加强,“钱荒”来袭,信用利差快速走高;2017年在“金融降杠杆”的大背景下,债券市场持续阵痛。前几次的调整市场或多或少提前释放转向信号,而本次调整却更显意料之外。在短时间内政策密集出台,叠加此前市场情绪积累,债市风向急转弯也放大了此轮调整的冲击。

理财“赎回潮”不断延续超调余波。本轮调整下,信用利差在第一波走阔后有短暂的回调,但受到理财赎回的循环反馈的作用下,又开启了后续的利差抬升。因此难以有效遏制的“赎回潮”延续了本轮调整对信用市场的冲击,利差呈现一波三折脉冲式走高。

本轮年末利差大幅调整也可被理解为“众望所归”。在本轮债市调整前,信用债利差已被压缩至极低位置,收益挖掘空间较低。债券机构投资者内心也期待一轮调整,而本轮债市调整后,信用利差大幅走阔,收益空间被打开,也可谓是“众望所归”,此次信用利差的超调或包含些许“主观色彩”。

本次调整何处值得关注

本轮利差调整最高点在何处

本轮债市调整下,信用利差走势呈一波三折脉冲式走高。具体来看,本轮利差走阔于11月14日开始,并于11月23日达到第一阶段利差高点,此后市场情绪有所缓和,信用利差有所回落。然而进入12月后,理财市场迎来“赎回潮”和“破净潮”,信用利差短暂回调后继续抬升,并于12月14日到达最高点。此后随着年末资金面的边际宽松,本轮回调也按下“暂停键”,信用利差开始回落。

信用利差已调至历史较高水平。本轮调整前,各等级不同久期信用债利差已至低位,在经历第一波利差调整后,中长端利差走阔更为明显,尤其是高等级品类利差水平接近历史50%分位。此后在理财赎回的循环反馈作用下,信用利差再度大幅上扬,短端利差“补跌”,而中长端信用利差“稳定”增厚,其中3年期信用利差高点接近历史90%分位水平。

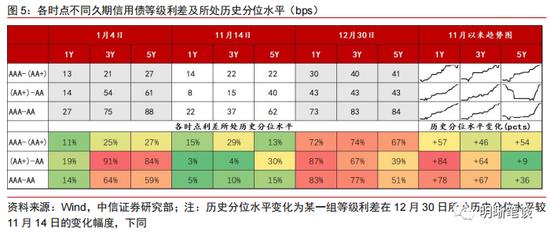

等级利差又是如何演绎

本轮调整后不同久期等级利差明显走阔,但走势略有分化。整体来看,不同久期信用债间等级利差普遍走阔,仅5年期AA+和AA级信用债间等级利差无明显变化。从趋势来看,中短端信用债等级利差在本轮调整开始后就始终处于上升区间,而5年期的AA+和AA、AAA和AA级信用债间的等级利差则在利差整体回调阶段才开始走阔。

短端等级利差收益挖掘空间更大。2022年以来,等级利差整体处于压缩区间,在本轮债市调整前,1年期信用债间等级利差已普遍压至历史低位。本次调整后,短端信用债等级利差走阔更为明显,当前1年期不同等级间(AAA和AA+、AA+和AA、AAA和AA)利差分别处于历史72%、87%和83%分位水平,较调整前上升57pcts、84pcts和78pcts,短端信用债等级利差收益挖掘空间更大。

期限利差走势如何

期限利差走势分化明显。整体来看,不同等级信用债期限利差呈现“先下后上”的趋势,但不同期限组合间利差回升时间点不尽相同。具体来看,5年期与3年期信用债间期限利差自债市调整开始后始终处于下行区间,而在12月14日债市趋稳后,其期限利差开始逐渐走阔。3年期与1年期信用债间期限利差则相对更早的开始抬升,其期限利差在第一阶段调整(11月14日-11月23日)时快速下降,随后便开始走阔,但当12月14日债市趋稳后开始下降。而5年期与1年期信用债间期限利差内部也存分化,中高等级间期限利差走出先降后升的走势,而低等级则始终处于下滑区间。

不同等级期限利差涨跌互现。从历史分位的角度看,中高等级信用债间期限利差经过本轮调整后收益空间均有所拉大,不同组合期限利差历史分位水平均抬升逾10pcts。而低等级信用债间期限利差则是另一番风景,AA级信用债间不同期限利差(5Y-3Y、5Y-1Y和3Y-1Y)所处历史分位分别变化-38pcts、-22pcts和+3pcts。

各板块表现差异在哪

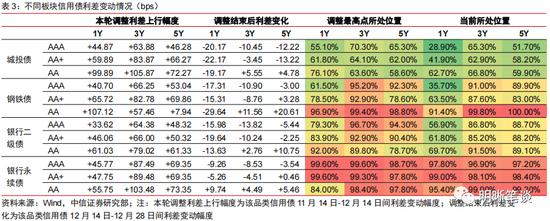

城投债表现中规中矩。2022年城投市场炙手可热,在本轮债市调整前利差也压至极低位置,由于城投债的信用属性重,且调整前利差与市场预期不存在错配情况,因此本轮调整下信用债表现中规中矩,整体利差变动幅度与市场节奏一致。具体来看,在本轮调整最高点时,不同久期各等级城投债普遍处于历史65%分位水平附近,且调整结束后利差也有不同幅度的回落,其中短端城投债利差下滑较为明显。

钢铁债板块犹无根浮萍,利差调整来势汹汹。本轮债市调整前,受下游需求端减弱、钢价下滑的影响,钢企的盈利能力相对较差,而钢铁债利差却随着信用债市场大趋势一路下滑,处于相对较低位置,因此钢铁债板块也出现了盈利低、利差低的“双低”异象,钢铁债利差与行业基本面出现背离。而本轮债市调整正是帮助发现问题,钢铁债没有基本面支撑,因此在本轮债市调整的促使下利差调整来势汹汹,调整幅度高于市场平均水平。

银行二永债利差增厚明显,收益空间已打开。银行二永债有高流动性、高换手率和高波动的“三高”特征,在本轮债市调整中其利差增厚也极为明显,信用利差水平也调整至较高位置。其中永续债表现则更为明显,在本轮调整最高点时,银行永续债所处历史分位水平极其接近历史最高点。

与此前调整有何不同

历史上不乏债市的剧烈调整,每次调整背景不尽相同,而此次调整也不例外。2013年随着监管的加强以及资金面的收紧,市场担忧不断积累,叠加“钱荒”来袭,债券市场迎来一波剧烈调整,其中也伴随着三次利差的快速上行。2017年在“金融业降杠杆”的大背景下,叠加境内外多重利空因素的影响,债券市场也开启长达15月的持续阵痛。2020年在局部疫情得到有效控制下债券市场也开启调整,其中也伴随着两波信用利差的快速走阔,但形成原因却大相径庭。本轮债市剧烈调整则由于政策的逐渐优化以及市场对于资金面的担忧加剧所致,叠加理财“赎回潮”和年末投资者倾向于“持币过节”的主观影响,信用利差也快速走高。

3年期信用债利差已突破2020年利差高点。2020年信用债利差出现两波快速走高,但原因大相径庭。第一波利差走阔开始于2020年3月,由于当时货币政策较为宽松,基准利率下滑速度明显快于信用债收益率下滑,导致信用利差快速走高;而第二波利差走阔则始于2020年末,部分国企出现超预期违约,信用风险开始蔓延,“国企信仰”遭受冲击,信用利差也快速走阔。本轮债市调整下,信用利差虽也呈现一波三折的脉冲式走高,但不同久期各等级信用债利差到达高点时间大致相同。从最高点位置的角度看,本次债市调整中,3年期信用债利差走阔幅度最为明显,其利差水平已突破2020年高点,而1年期和5年期信用债利差均未突破前期高点。分期限来看,高等级信用债利差在本轮调整下表现较好,距离2020年高点仍有较大距离,而低等级信用债利差则已接近前期高点。

本轮债市调整诉说了什么

货币政策调控对债市影响十分显著。本轮债券市场调整能及时按下“暂停键”,货币政策的有效调控功不可没。12月15日,央行超额续作6500亿元1年期MLF,实现1500亿元的资金净投放,释放出稳货币的信号。此后央行重启14天逆回购,再度释放流动性,资金面也突破新低,稳定债券市场信心和支持宽信用修复的政策意图明显。在此背景下,债券市场也逐渐趋稳,信用利差也12月15日开始回落。

面对调整不能掉以轻心,也不必过度恐慌。2022年末债券市场调整前,市场沉浸在一路慢牛的安逸里,使得这次超出预期的债市调整更显得来势汹汹,大多数投资者并未做好充足的准备,因此出现了之后的“赎回潮”,信用债市场“跌跌不休”。因此,我们更应该在暖意洋洋的慢牛中就做好充足的准备,来应对一切突如其来的调整。除此之外,面对调整也不必应激性的过度紧张,应理性分析债市调整的实质。与前几轮调整相比,本轮调整原因相对“纯粹”,因此实质性影响利差调整的利空因素稍显“后劲不足”,正因此也不必过度恐慌。

信用融资概览

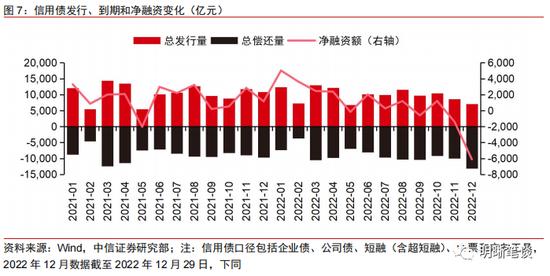

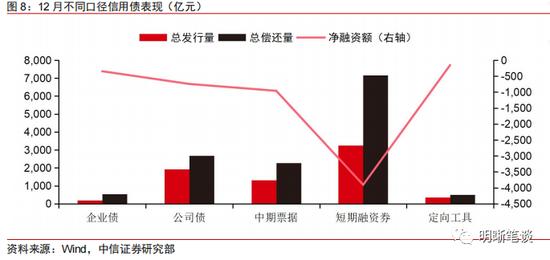

12月受债券市场调整影响,信用债发行明显下滑,净融资再创新低。年末突如其来的债市调整对信用债市场形成较大冲击,信用债市场也因此迎来一波“取消潮”,单月发行规模明显下滑,叠加偿还规模的进一步上升,12月信用债净融资规模再创新低。具体来看,12月信用债发行达7035亿元,而偿还量高达1.31万亿元,为全年最高,导致净融资额下降至-6113亿元,净融资额为2021年以来月度新低。

12月不同口径信用债均出现净流出,短融月度融资遭遇“滑铁卢”。信用债发行结构无明显变化,仍主要集中在短融、公司债和中票,发行量分别为3246亿元、1930亿元和1308亿元;而定向工具和企业债发行相对较低,发行量分别为355亿元和197亿元。净融资方面,不同口径信用债净融资均出现净流出,其中短期融资券遭遇“滑铁卢”,受到期规模大幅上升的影响,12月净融资规模下滑至-3905亿元。中票和公司债净融资端表现也相对一般,12月净融资额分别为-960亿元和-746亿元。

12月城投债融资端表现再度下滑。2022年12月城投债发行2869亿元,发行端自8月以来始终处于下降区间,偿还量4015亿元,12月城投债净融资规模再次下滑至-1146亿元。2022年以来,城投债市场供需偏紧,融资端表现较2021年明显下滑,叠加年末债券市场调整的影响,城投债市场也面临一波“取消潮”,月度发行规模再度缩量,导致净融资规模连续第二个月下滑。

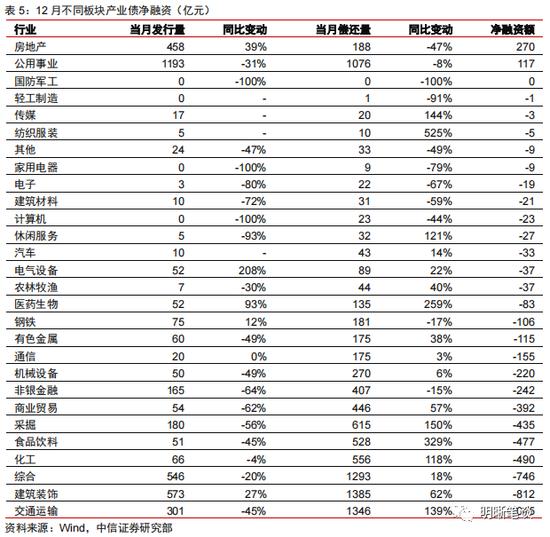

12月各板块产业债表现也有所下滑,地产债融资略微回暖。整体来看,12月产业债发行达3978亿元,到期为9133亿元,净融资额为-5154亿元,净融资额再度下滑。分板块来看,仅公用事业板块发行量超千亿,11月发合计发行1193亿元。从净融资的角度看,12月产业债各板块表现下滑十分明显,12月仅有房地产和公用事业两个板块实现净流入,其中房地产板块受近期政策端利好影响明显,融资情况有所改善,12月实现净融资270亿元。而交通运输和建筑装饰板块由于偿还规模的上升,净融资端表现较差,分别净流出1045亿元和812亿元。

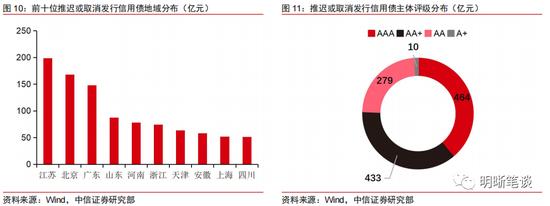

12月主要口径下信用债推迟或取消发行规模为1186亿元。受债市调整以及理财产品赎回潮的影响,12月信用债也迎来一波取消潮,推迟或取消发行金额为1186亿元,连续第二个月维持在较高位置。分地区来看,更多地区受到“取消潮”的影响,共22个地区出现信用债的推迟或取消发行,其中江苏、北京和广东受信用债发行取消潮影响较大,推迟或取消发行规模排在前三,分别为199亿元、168亿元和148亿元。分评级来看,AAA级和AA+级主体推迟或取消发行占比相对较高,分别为464亿元和433亿元,占比分别为39%和37%。

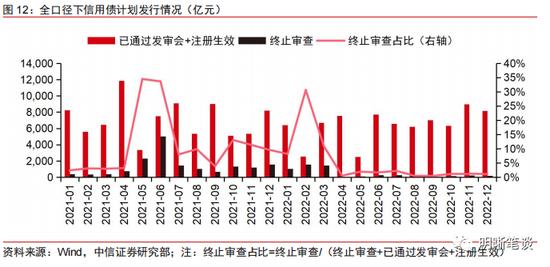

12月全口径下信用债终止审查金额占比继续保持较低位置。12月“已通过发审会+注册生效”的信用债金额共8164亿元,环比有所下滑;12月“终止审查”的项目数量连续三月持平,共12只;“终止审查”的项目计划发行金额为180亿元,金额占比为1.10%,环比小幅下降,仍处于较低位置。

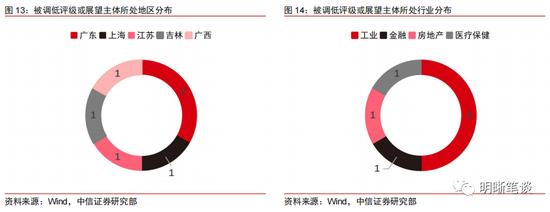

12月主体评级调低债券环比有所减少。2022年12月,共有6家主体的评级等级或评级展望出现下调,涉及债券51只。从地域分布角度看,12月评级调低主体分布在5个省市,其中广东共有2家,其余地区各1家;从行业角度看,有3家主体属于工业领域,其余分布在金融、房地产和医疗保健。债项的角度看,12月仅1只债券出现债项评级调低。

信用利差观察

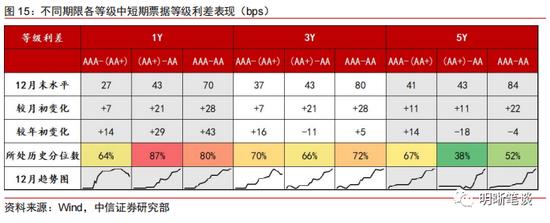

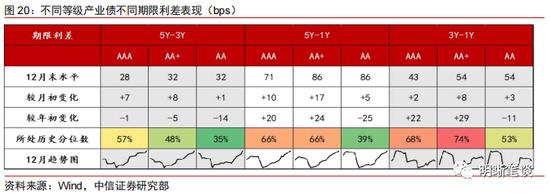

12月不同等级各期限信用债利差继续抬升。12月信用债利差整体呈先升后降的趋势,上半月受理财市场“赎回潮”的影响,利差仍继续走阔,而下半月由于资金面的边际宽松,利差有所回调,但整体来看信用利差还是有明显的抬升。其中长端信用债利差抬升较为明显,短端信用债利差则由于回调力度相对较大,利差上升幅度较小。具体来看,当前1年期各等级(AAA、AA+和AA)信用债利差较月初分别走阔10bps、17bps和38bps,利差上升幅度相对较小。而5年期各等级信用债利差分别较月初抬升29bps、40bps和51bps,利差走阔幅度相对较大。从历史分位的角度看,3年期各等级信用债利差所处位置更高,当前分别处于历史77%、77%和82%分位水平。

12月不同久期信用债等级利差均有所抬升。整体来看,不同久期信用债间等级利差在12月均有所抬升,但走势略有不同,大部分组合等级利差全月呈单边上升走势,而部分则在后期有明显抬升。具体来看,高等级信用债间等级利差上行相对较小,1年期和3年期信用债的中高等级(AAA级和AA+级)利差较月初分别抬升7bps和7bps,利差走阔幅度明显要小于其余组合。5年期信用债各等级利差所处历史分位水平相对较低,其中5年期AA+级和AA级等级利差处于历史38%分位水平。

12月信用债期限利差走势有所分化。年末债市剧烈调整暂停后,中短久期信用债利差明显有所回调,而长端信用债利差回调幅度相对较小,导致期限利差有所分化。具体来看,12月末1年期与3年期各等级信用债(AAA、AA+和AA)期限利差分别为45bps、55bps和55bps,较上月分别上升4bps、3bps和3bps,短端信用债间期限利差上行幅度相对较小;而5年期信用债因其较小的回调幅度导致其与1年期和3年期信用债间的期限利差进一步拉开,12月期限利差抬升幅度均超10bps。分等级来看,AA级信用债等级利差所处位置相对更低,AA级各组合期限利差(5Y-3Y、5Y-1Y和3Y-1Y)分别处于历史40%、40%和52%分位水平。

12月低等级城投债利差上行更为明显。同样由于12月下半月利差回调阶段,低等级城投债无明显下行趋势,使得低等级城投债利差在12月走阔幅度更大。具体来看,12月末AA级不同久期(1Y、3Y和5Y)城投债利差分别为143bps、165bps和162bps,较月初分别上升58bps、69bps和56bps,利差走阔幅度明显高于中高等级城投债。分期限来看,3年期城投债利差走阔幅度也相对更大,3年期各等级城投债信用利差较月初分别走阔37bps、47bps和69bps,且分别处于历史67%、64%和69%分位水平。

12月城投债不同期限等级利差均出现上行。整体来看,由于低等级城投债利差上行幅度更大,因此与AA级城投债相关的等级利差走阔更为明显。具体来看,截止12月末,AAA和AA+级城投债间的不同期限等级利差分别为24bps、41bps和42bps,较月初分别走阔9bps、26bps和18bps,走阔幅度相对较小,且分别处于历史62%、69%和61%分位水平。

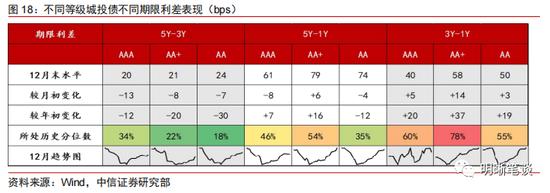

城投债期限利差出现一定分化。截止12月末,5年期与3年期各等级城投债间期限利差分别为20bps、21bps和24bps,较月初分别下降13bps、8bps和7bps,下行幅度较其余期限组合相对更大;而3年期与1年期各等级城投债间期限利差较月初明显走阔,分别走阔约5bps、14bps和3bps,期限利差走势出现一定分化,且分别位于历史60%、78%和55%分位水平,收益挖掘空间较大。

12月产业债信用利差继续抬升。具体来看,1年期各等级产业债当前信用利差分别为51bps、78bps和109bps,较月初分别上行15bps、21bps和30bps,且当前分别处于历史47%、39%和45%分位水平,所处位置相对更低;3年期各等级产业债当前信用利差分别为67bps、104bps和135bps,较月初分别上行25bps、37bps和41bps,且分别处于历史84%、69%和64%分位水平,所处位置明显更高。

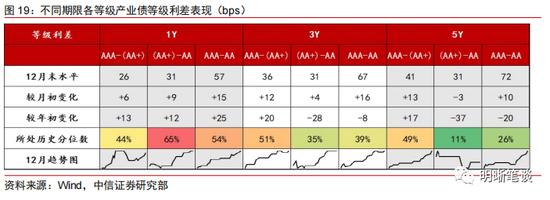

12月产业债等级利差普遍上行,长久期间等级利差所处位置相对较低。截至12月末,5年期各等级产业债(AAA与AA+、AA+与AA、AAA与AA)等级利差分别为41bps、31bps和72bps,较月初分别变化+13bps、-3bps和+10bps,且分别位于历史49%、11%和26%分位水平,所处位置相对较低。而1年期各等级产业债分别位于历史44%、65%和54%分位水平,等级利差收益挖掘空间相对更大。

12月产业债的期限利差普遍走阔。具体来看,当前5年期和1年期不同等级产业债信用利差分别为71bps、86bps和86bps,较月初分别上升10bps、17bps和5bps,利差抬升幅度明显高于其余组合,且当前处于历史66%、66%和39%分位水平。从期限利差走势的角度看,各等级信用债期限利差在12月均呈现先下后上的走势,且均在债市调整趋缓后开始上升。

月度风险回顾

2022年12月,全国仅1只境内信用债发生实质性违约,违约时债券余额为7亿元,违约主体为武汉当代科技产业集团股份有限公司,本月无新增首次违约主体。

12月境内信用债违约依旧维持在较低水平。12月境内仅1只信用债发生实质性违约,违约状况改善明显。从行业的角度看,此次违约主体属于西药行业。从企业性质的角度看,违约主体均为民营企业。

11月共有5只债券进行了部分本息偿还。具体来看,偿还部分本息涉及4个主体,分别为青海盐湖工业股份有限公司、延安必康制药股份有限公司、奥园集团有限公司和正荣地产控股股份有限公司。值得注意的是,其中两家主体属于房地产板块,且首次违约均为2022年9月,可见随着政策端的发力,部分房企资金状况有所改善。

月度观点

2022年末债市调整为2023年信用债市场打开布局思路。2022年前10个月,信用债市场“暖意洋洋”,信用债市场利差也不断被压缩至较低位置,投资者在仅有的利差空间内“淘金”也显得束手束脚。本轮债市调整后,各等级期限信用利差适当回调,重塑了新的投资思路,为信用债配置收益打开了空间,也为2023年信用债市场布局提供了机会。

市场博弈阶段,防守策略价值凸显。2022年末的债市调整使得城投债利差快速上行,随之而来的资金面边际宽松使得利差又有所回调。当前市场基本面表现仍相对较弱,在强预期、弱现实的背景下,信用债市场仍将处于多空博弈阶段,防守策略的价值凸显,因此京沪、江浙或是福广等稳定区域的避险品类或成为信用首选。

银行二永债收益空间已打开。银行二永债具有高流动性、高换手率和高波动“三高”的特征,因此本轮调整后其信用利差增厚十分明显,当前点位也因此具备“进攻”空间。未来机构配置需求走弱存压,短期内资金面或维持宽松,流动性较高的高等级中短久期银行二永债或更受市场偏爱。

煤炭债投资基本逻辑未变。煤炭作为我国核心的能源资产,其“压舱石”作用暂时不会改变。展望2023年,我们认为煤炭行业的高景气度仍将持续,煤炭债利差也终将回归基本面指导逻辑,而当前相对较高的煤炭债利差提供了收益挖掘空间,可重点关注部分煤炭资源禀赋较优地区的煤炭债投资机会。

钢铁债回归基本面逻辑,合理运用前瞻性指标,关注高资质钢铁央国企布局性价比。2022年钢铁债板块出现盈利低、利差低的“双低”异象,钢铁债利差水平与基本面情况出现背离,而此轮债市调整正是将钢铁债带回基本面逻辑。然而在过激的调整后,叠加下游需求端大幅回暖不确定性仍存,利差恢复或需更多时间。应重点关注基建和地产投资同比增速等前瞻性指标,综合考虑钢价变化趋势等因素,把握钢铁债的配置时机。除此之外,钢企整合重组不断推进,在此背景下,高资质的钢铁央国企有较强的信用保障,可重点关注其布局性价比。

调整后地产债市场知易行难,继续关注企业属性分化带来的套利机会。2022年地产领域政策“春风”频吹,且年末地产“三支箭”等利好政策密集出台,地产债市场开启一波新的行情,部分较为激进的投资者“满载而归”。此轮调整后,地产行业整体基本面的修复仍需时间,难以一蹴而就。地产债市场投研逻辑或将重构,投资者信心有所恢复,但知易行难。当前时点,过于理性或错失收益良机,但对于大部分投资者而言,难以把握低买高卖的超额收益。地产企业属性资质分化仍在继续,关注国企地产企业仍是主要投资逻辑。

风险因素

经济增速不及预期;信用违约风险频发等。

资金面市场回顾

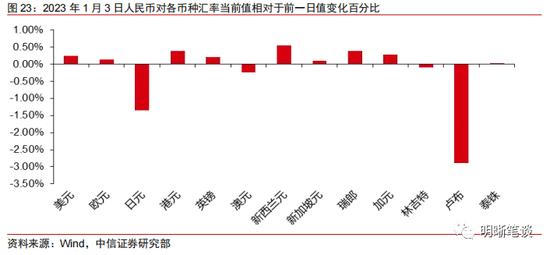

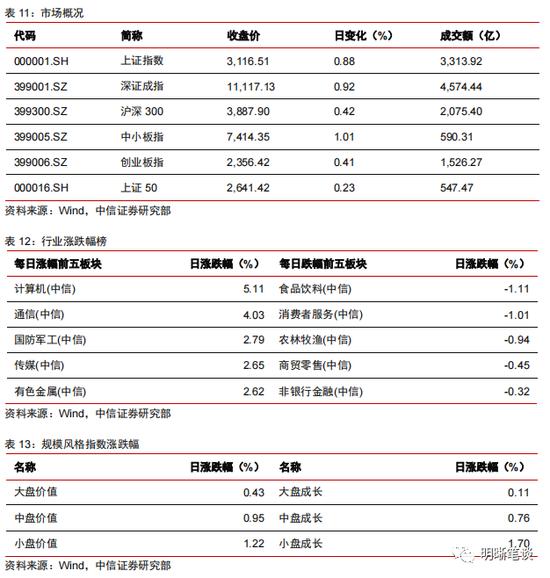

2023年1月3日,银存间质押式回购加权利率全面下行,隔夜、7天、14天、21天和1个月分别变动了-63.34bps、-71.71bps、-118.88bps、-163.94bps和-125.95bps至1.39%、1.64%、1.62%、1.57%和1.78%。国债到期收益率涨跌互现,1年、3年、5年、10年分别变动1.51bps、0.56bp、-1.48bps、-1.25bps至2.11%、2.41%、2.63%、2.82%。1月3日上证综指上涨0.88%至3,116.51,深证成指上涨0.92%至11,117.13,创业板指上涨0.41%至2,356.42。

央行公告称,为维护银行体系流动性合理充裕,2023年1月3日人民银行以利率招标方式开展了500亿元逆回购操作。1月3日央行公开市场开展500亿元7天逆回购操作,当日有5840亿元逆回购到期,实现流动性净回笼5340亿元。本周二到周五,共有16580亿元逆回购到期。

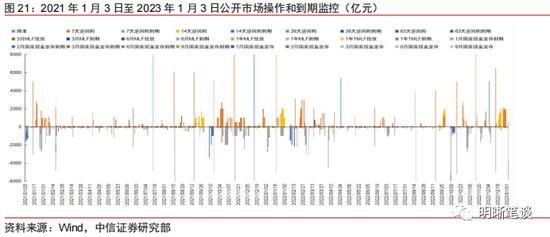

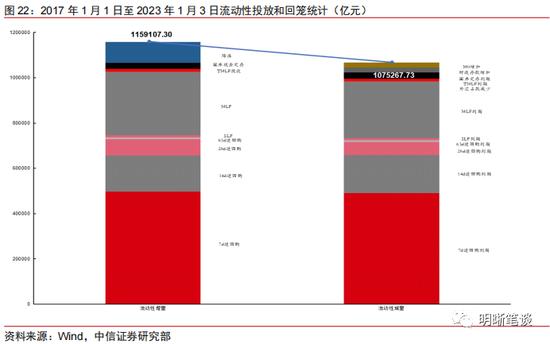

【流动性动态监测】我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2020年12月对比2016年12月M0累计增加16010.66亿元,外汇占款累计下降8117.16亿元、财政存款累计增加9868.66亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

市场回顾及观点

可转债市场回顾

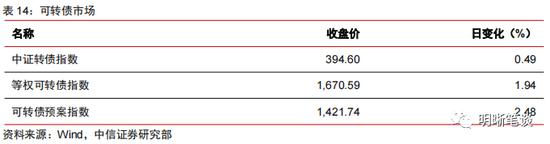

1月3日转债市场,中证转债指数收于394.60点,日上涨0.49%,可转债指数收于1670.59点,日上涨1.94%,可转债预案指数收于1421.74点,日上涨2.48%;平均转债价格130.68元,平均平价为93.47元。467支上市交易可转债,除3支停牌,384支上涨,0支横盘,80支下跌。其中佳力转债(20.00%)、盛路转债(12.83%)和溢利转债(9.92%)领涨,本钢转债(-3.78%)、核建转债(-3.00%)和财通转债(-2.99%)领跌。460支可转债正股,377支上涨,10支横盘,73支下跌。其中金盘科技(12.13%)、拓尔思(10.07%)和盛路通信(10.04%)领涨,中天精装(-7.18%)、森麒麟(-5.81%)和洽洽食品(-4.50%)领跌。

可转债市场周观点

元旦节前最后一周转债市场跟随权益市场反弹,赛道股表现较为亮眼。但是市场交投热度仍旧较低,可能反映双节临近投资者活跃度处于低位。

上周公布了11月工业企业利润数据和12月PMI数据,11月工业企业利润增速延续回落,12月制造业PMI与非制造业PMI达到2022年的最低值,我们预计疫情对经济冲击最大的时间点在12月。近期部分城市疫情感染人数达峰,城市地铁客运量触底恢复,疫后复苏迹象明显,2023年年初经济可能将迎来较快修复。映射到转债市场,考虑到在过去一个季度,转债绝对价格和估值水平双双回落,一改过去一年性价比明显缺失的局面,虽然存量标的多数债性支撑为主,双低策略尚未出现窗口期,但是价格策略的窗口已经徐徐拉开。随着短期债市企稳,转债估值压力最大的阶段或已过去,估值企稳,转债转入正股驱动为核心。因此在价格拉开潜在空间的背景下,稳健为主的资金可以趁此阶段重点布局,建议优选选择正股支撑力强、其他因素扰动弱的标的。我们建议可重点围绕三条主线配置:一是受益宽信用助推经济修复的地产产业链和金融板块;二是短期商品价格修复带来的上游资源品弹性;三是转债市场中存在不少高端制造、新材料、大安全主题的标的值得进一步挖掘。

考虑到当前估值波动范围有所收窄,因而交易估值波动的策略空间有限。但需要明确的是中期角度转债估值已经系统性回落,而估值的再平衡尚未完成,投资者依旧需要提防估值的短期扰动。

高弹性组合建议重点关注斯莱转债、再22转债、宏图转债、博汇转债、伯特转债、福22转债、起帆转债、美联转债、南航转债、龙净转债。

稳健弹性组合建议关注浙22转债、赛轮转债、康医转债、百川转2、旗滨转债、奕瑞转债、苏银转债、欧22转债、禾丰转债、东材转债。

风险因素

市场流动性大幅波动,宏观经济增速不如预期,无风险利率大幅波动,正股股价超预期波动。

股票市场

转债市场