中信信托经济周报 | 国内经济恢复基础仍需巩固,美国高通胀仍未现拐点,美联储加息步伐暂难掉头

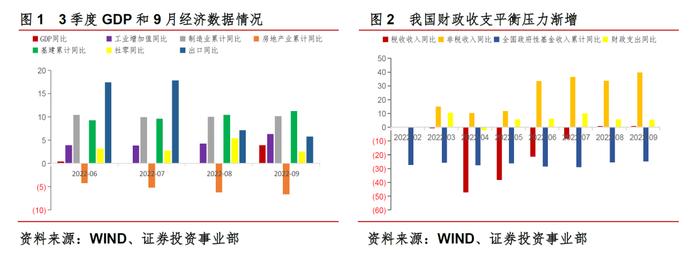

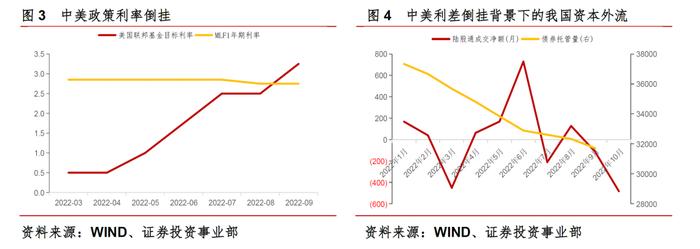

国内经济恢复基础仍需巩固,稳增长政策仍需持续发力。3季度,我国GDP实现3.9%的增长,相较于2季度加快3.5个百分点,主要受益于稳经济一揽子政策的逐步落地。1)经济有所恢复,但仍处于较困难的阶段,下行压力依然不小。从分项及9月经济数据来看,工业生产明显反弹,稳增长政策推动基建上行,地产跌幅有所收窄;另一方面,消费和出口回落,城镇失业率有所反弹。高频数据显示10月以来经济活动偏弱,内需偏弱的状况仍未扭转。当前国内经济仍然面临较大的内需和信心不足问题,后续扩大内需仍是国内稳增长政策的主要抓手。2)财政收支平衡压力增大,制约地方政府在消费、投资等领域拉动经济的能力。3季度财政数据呈现税收收入回落、非税收收入高增、土地出让收入再度走弱的特征。地产销售、土地成交等先行指标显示地产链条仍未走出泥潭,除了土地出让收入急剧萎缩,地产对地方财政的持续拖累,疫情多点散发及局部封控对地方财政的影响还体现在卫生健康等支出端,9月卫生健康支出同比攀升至24.6%,成为增速最高的财政支出分项。当前新疆、内蒙、山西等多地疫情形势不容乐观,加上冬季来临或加剧疫情传播,疫情防控政策或有进一步收紧趋势,对财政收支两端的影响仍将延续。另外,参照过往政治经济周期,今年4季度或是增量政策的相对“空档期”,政府加杠杆及发力程度或有所退坡。3)货币政策延续宽松基调,但外部平衡压力有增无减。9月社融增速超过名义GDP增速,低位运行的政策利率和触及历史低点的贷款平均利率无不显示货币政策的宽松基调。然而,美联储今年以来已连续加息5次,累计加息300bp,其中连续3次加息75BP,导致国际资本大规模回流美元资产,其中境外投资者投资我国的债券和股票均有净流出之势,资本外流-储备下降-汇率贬值的风险传播链条仍未有效阻隔,“7”的人民币汇率整数关口已被击破,人民银行已通过多措并举防止人民币过快贬值,但在中美经济增速差的形势下,人民币贬值压力或仍较大。

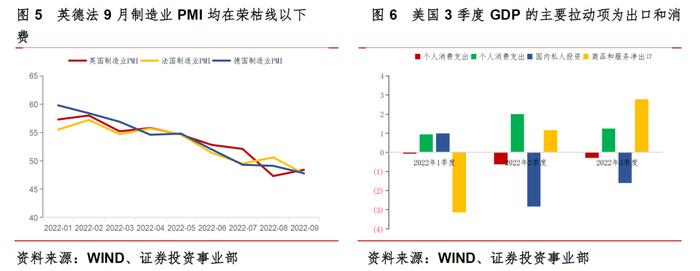

欧央行如期加息;美国消费和劳动力市场依旧稳健。欧央行10月议息会议决定加息75bp,再度将三大利率分别上调75bps,但欧央行整体表态偏鸽派。最新公布的英法德经济数据显示制造业均有不同程度收缩,欧元区经济衰退特征日趋明显。美国3季度实际GDP环比折年率2.6%,高于预期值2.4%和前值-0.6%,在连续2个季度环比负增后重新回正,净出口和服务消费为主要拉动项,住宅投资和库存投资则为主要拖累项。从环比拉动率来看,私人耐用品、非耐用品、服务消费分别为-0.1%、-0.2%、1.2%;私人非住宅投资、住宅投资、存货投资、净出口分别为0.5%、-1.4%、-0.7%、2.77%。由于过去两年的财政刺激,美国居民积累了较多储蓄,居民部门资产负债表状况仍较健康,10月密歇根大学消费者信心指数再度走高,表明后续消费放缓的斜率或不会太陡峭;美国就业市场依然维持强劲,均会对消费形成支撑。目前来看,美国的高通胀并未出现拐点,9月核心PCE同比增速继续走高也印证了“通胀高烧”难退,为抑制通胀,美联储年底至明年初可能还会继续加息两到三次。