【中泰医药|月报】三季报总结:Q3利空出清,站在新周期的起点,积极加大配置

转自:锵锵药市三人行

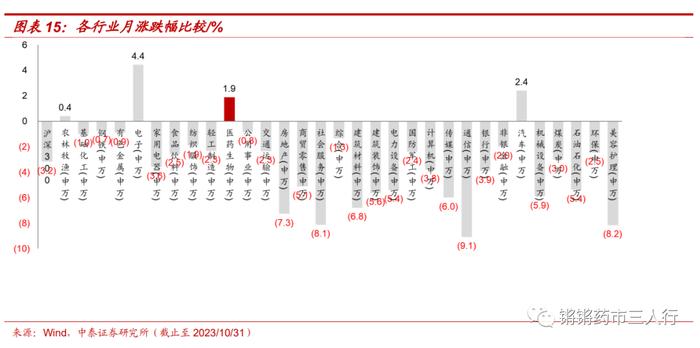

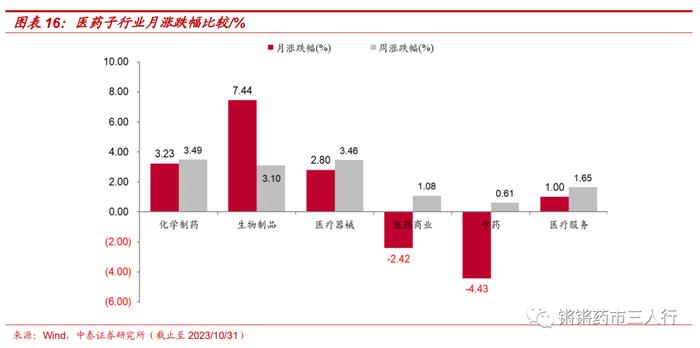

■10月回顾:2023年10月医药生物板块上涨1.9%,同期沪深300下跌3.2%,医药板块跑赢沪深300约5.1%,位列31个子行业第3位。其中医疗服务、中药、医药商业、化学制药、医疗器械、生物制品分别上涨1.00%、3.23%、2.8%、7.44%。中药、医药商业下跌4.43%、2.42%。本月医药板块延续强势表现,行情围绕减肥药产业链、三季报业绩、事件催化等展开,符合我们月初提出的判断。同时,随着三季报陆续披露完毕,市场担忧的医疗反腐对于企业业绩的阶段影响基本出清,板块吸引资金抄底布局,10月底继续迎来上涨。微观来看,医药本次三季报,多数披露业绩受损的公司股价均呈现上涨,基本论证了资金抄底医药的布局思路。

■展望11月:Q3利空出清,站在新周期的起点,积极加大医药配置。1)基本面&政策面,板块Q3业绩面临多重扰动,包括医疗反腐、新冠基数、宏观经济及库存去化等,压制板块整体估值。随着Q3业绩落地,Q4各项扰动基本消除,后续基本面向好趋势非常明确。政策层面,Q4的医保谈判仍是一个重要的行业催化,第八批药品集采和安徽省IVD集采均在市场预期之内,集采的影响已经再度边际弱化。2)估值&筹码结构,以TTM估值法计算,目前医药板块估值25.1倍PE,估值已经回落至2018年Q3的底部水平。基金持仓来看,2023Q3A股基金(偏股型&灵活配置基金)扣除医药基金后占比7.71%,扣除医药基金后医药板块低配0.90%。当前医药板块仍处于估值、持仓的底部区间,安全边际较高。医药估值与筹码结构均具备走出板块β大行情的前提条件,考虑当下基本面、政策面的底部拐点位置,叠加老龄化背景下医药行业长期的成长趋势,后续有望迎来持续催化,建议积极加大医药板块配置。

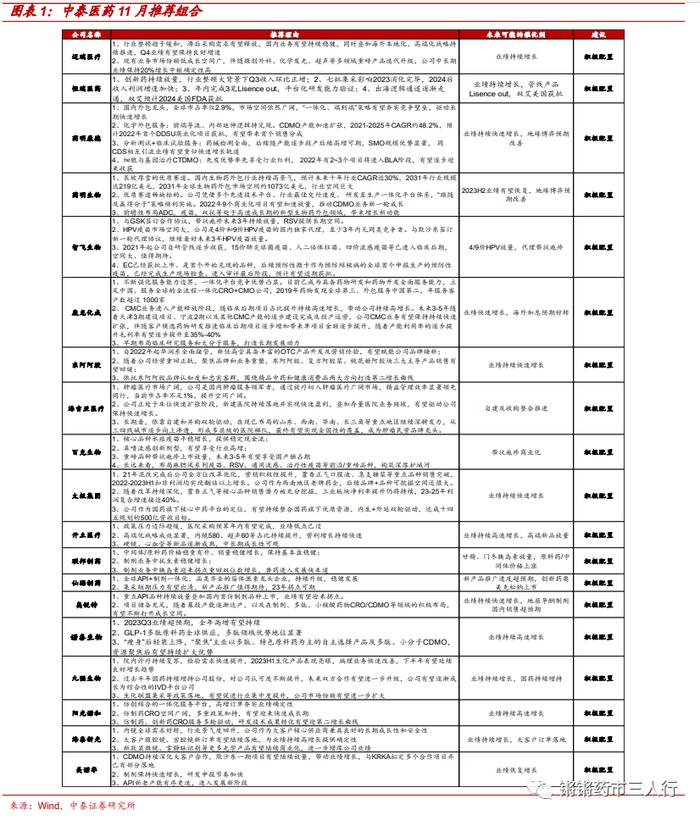

建立在β行情逻辑下,建议整体提高医药板块配置仓位。看好:1)代表未来产业方向的创新,包括创新药(仿创结合)、创新器械、创新中药等。恒瑞医药、百济神州、科伦药业、神州细胞、三生国建、迈瑞医疗、联影医疗等。2)创新制造业的产业升级与行业回暖:CRO/CDMO、特色原料药、低值耗材。药明康德、药明生物、康龙化成、诺泰生物、联邦制药、仙琚制药、美诺华等。3)消费的回暖:重点关注宏观经济数据的变化,包括中药OTC、医疗服务、疫苗、药店等。爱尔眼科、通策医疗、同仁堂、太极集团、昆药集团、智飞生物、百克生物等。

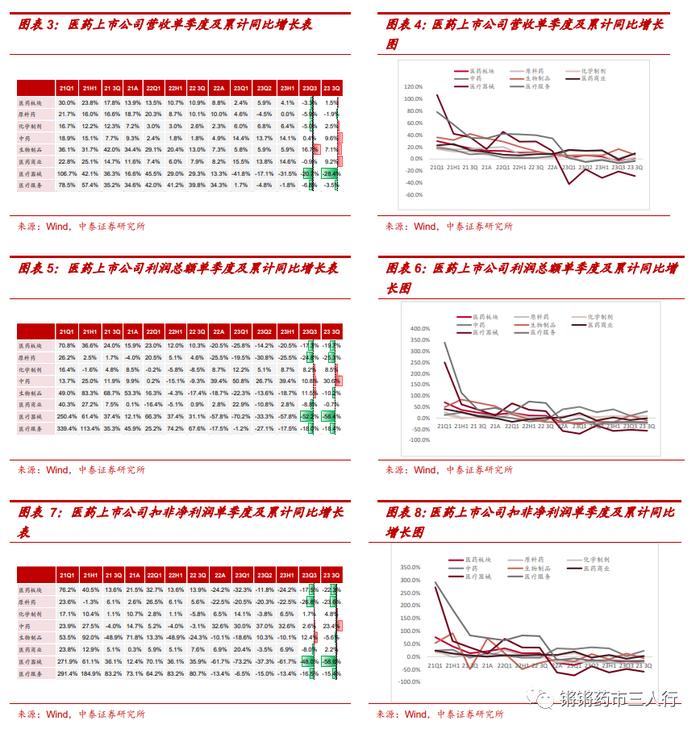

■ 2023年三季报总结:Q3阶段扰动,Q4有望延续复苏态势。2023Q1-Q3医药上市公司累计收入增长1.5%,利润总额下降19.7%,扣非净利润下降22.3%。收入利润增速相比去年同期均有所回落,收入增速下降9.4pp,扣非净利润增速下降约36.1pp。收入增速放缓,利润下滑的核心因素仍旧是特定疾病基数效应,其次是国内外宏观经济、投融资环境、出口受损等。具体来看,主要由于:1)去年同期疫苗、新冠抗原、核酸检测等公共卫生应急业务及CRO、CDMO大订单高基数效应;2)国内外宏观经济影响,医药投融资降温,创新产业链需求短期受损。3)海外需求及库存扰动,影响出口业务订单采购。4)新冠业务相关产品(原材料、产成品、生产设备等)以及应收款项进行减值处理;5)2023Q1尾部疫情导致诊疗秩序短期紊乱。单三季度来看,2023Q3医药板块收入同比下降3.3%,利润总额同比下降17.3%,扣非净利润同比下降17.5%。Q3收入、扣非净利润增速环比出现较大波动,分别下降9.2pp与5.7pp,其中收入由正转负。我们预计主要由于:1)受反腐行动影响,医院诊疗及院内产品销售出现较大影响。2)去年同期新冠大订单交付造成高基数。我们认为,Q3的收入利润波动主要受到政策的短期扰动,从9-10月份的草根调研反馈,院内诊疗活动已经逐步恢复正常。同时,Q4基本全面消除新冠基数的扰动,叠加宏观经济、投融资数据、海外需求、库存去化、诊疗及消费复苏以及医药政策进一步优化等多重因素的逐步好转,医药板块有望在Q4开启新一轮成长起点,建议重点配置布局。

■分板块:生物制品明显复苏,中药、医药商业延续稳健。2023年前三季度收入增速排序为中药(+9.6%)、医药商业(+9.2%)、生物制品(+7.1%)、化学制剂(+4.8%)、化学原料药(-1.9%)、医疗服务(-3.5%)、医疗器械(-28.4%);2023年前三季度扣非净利润增速排序为中药(+23.4%)、化学制剂(+4.8%)、医药商业(+2.2%)、生物制品(-5.6%)、医疗服务(-15.4%)、化学原料药(-23.6%)、医疗器械(-58.6%)。中药板块受益于政策红利释放、抗疫药品及疫后滋补需求旺盛,行业景气度持续;尾部疫情叠加流感等自我诊疗药物需求爆发,带动零售药房板块业绩持续向好。细分领域角度:院内诊疗、消费医疗相关的民营医院、药店、血制品等板块稳健复苏。创新、出口产业链相关生命科学上游、特色原料药等短期承压,但未来随着新品种、新客户、新市场的逐渐开拓、新产能逐步释放、多肽业务等重磅新品快速放量,创新业务腾飞可期,板块有望迎来业绩加速拐点。体外诊断、ICL则受新冠基数扰动,随着诊断试剂集采、DRG/DIP等政策的持续推进,医药检验外包率有望不断提升,板块常规业务有望迎来加速恢复。

■11月重点推荐:迈瑞医疗、恒瑞医药、药明康德、药明生物、智飞生物、康龙化成、东阿阿胶、海吉亚医疗、百克生物、太极集团、开立医疗、联邦制药、仙琚制药、奥锐特、诺泰生物、九强生物、阳光诺和、海泰新光、美诺华。

■ 中泰医药重点推荐10月平均上涨2.59%,跑赢医药行业0.71%,其中诺泰生物(+24.09%)、奥锐特(+18.26%)等表现亮眼。

■ 行业热点聚焦:(1)10月11日,诺和诺德宣布司美格鲁肽治疗合并肾功能不全二型糖尿病患者和慢性肾病的三期临床FLOW由于疗效优异提前终止;(2)10月12日,国家卫生健康委发布《2022年我国卫生健康事业发展统计公报》;(3)10月27日,山东省公共资源交易中心公布中药配方颗粒省际联盟集中带量采购拟中选结果。

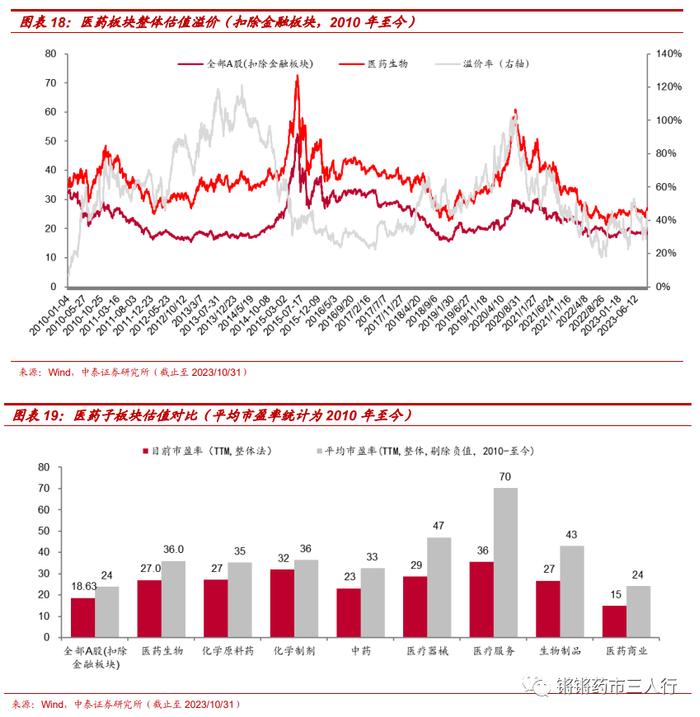

■ 市场动态:对2023年初到目前的医药板块进行分析,医药板块收益率-5.3%,同期沪深300绝对收益率-7.73%,医药板块跑赢沪深300约2.42%。本月所有子板块涨跌不一,医疗服务、中药、医药商业、化学制药、医疗器械、生物制品分别上涨1.00%、3.23%、2.8%、7.44%。中药、医药商业分别下跌4.43%、2.42%。以2023年盈利预测估值来计算,目前医药板块估值25.4倍PE,全部A股(扣除金融板块)市盈率约为17.0倍,医药板块相对全部A股(扣除金融板块)的溢价率为49.4%。以TTM估值法计算,目前医药板块估值25.1倍PE,低于历史平均水平(36.0倍PE),相对全部A股(扣除金融板块)的溢价率为41.5%。

■风险提示:政策扰动风险、药品质量问题、研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

报告正文

01

11月行业投资观点

1.1 Q3利空出清,站在新周期的起点,积极加大配置

■10月回顾:2023年10月医药生物板块上涨1.9%,同期沪深300下跌3.2%,医药板块跑赢沪深300约5.1%,位列31个子行业第3位。其中医疗服务、中药、医药商业、化学制药、医疗器械、生物制品分别上涨1.00%、3.23%、2.8%、7.44%。中药、医药商业下跌4.43%、2.42%。本月医药板块延续强势表现,行情围绕减肥药产业链、三季报业绩、事件催化等展开,符合我们月初提出的判断。同时,随着三季报陆续披露完毕,市场担忧的医疗反腐对于企业业绩的阶段影响基本出清,板块吸引资金抄底布局,10月底继续迎来上涨。微观来看,医药本次三季报,多数披露业绩受损的公司股价均呈现上涨,基本论证了资金抄底医药的布局思路。

■展望11月:Q3利空出清,站在新周期的起点,积极加大医药配置。1)基本面&政策面,板块Q3业绩面临多重扰动,包括医疗反腐、新冠基数、宏观经济及库存去化等,压制板块整体估值。随着Q3业绩落地,Q4各项扰动基本消除,后续基本面向好趋势非常明确。政策层面,Q4的医保谈判仍是一个重要的行业催化,第八批药品集采和安徽省IVD集采均在市场预期之内,集采的影响已经再度边际弱化。2)估值&筹码结构,以TTM估值法计算,目前医药板块估值25.1倍PE,估值已经回落至2018年Q3的底部水平。基金持仓来看,2023Q3A股基金(偏股型&灵活配置基金)扣除医药基金后占比7.71%,扣除医药基金后医药板块低配0.90%。当前医药板块仍处于估值、持仓的底部区间,安全边际较高。医药估值与筹码结构均具备走出板块β大行情的前提条件,考虑当下基本面、政策面的底部拐点位置,叠加老龄化背景下医药行业长期的成长趋势,后续有望迎来持续催化,建议积极加大医药板块配置。

建立在β行情逻辑下,建议整体提高医药板块配置仓位。看好:1)代表未来产业方向的创新,包括创新药(仿创结合)、创新器械、创新中药等。恒瑞医药、百济神州、科伦药业、神州细胞、三生国建、迈瑞医疗、联影医疗等。2)创新制造业的产业升级与行业回暖:CRO/CDMO、特色原料药、低值耗材。药明康德、药明生物、康龙化成、诺泰生物、联邦制药、仙琚制药、美诺华等。3)消费的回暖:重点关注宏观经济数据的变化,包括中药OTC、医疗服务、疫苗、药店等。爱尔眼科、通策医疗、同仁堂、太极集团、昆药集团、智飞生物、百克生物等。

02

中泰医药重点推荐组合

■ 11月重点推荐:迈瑞医疗、恒瑞医药、药明康德、药明生物、智飞生物、康龙化成、东阿阿胶、海吉亚医疗、百克生物、太极集团、开立医疗、联邦制药、仙琚制药、奥锐特、诺泰生物、九强生物、阳光诺和、海泰新光、美诺华

■中泰医药重点推荐10月平均上涨2.59%,跑赢医药行业0.71%,其中诺泰生物(+24.09%)、奥锐特(+18.26%)等表现亮眼。

03

医药板块2023年三季报数据详细拆分

3.1Q3阶段扰动,Q4有望延续复苏态势

■ 2023Q1-Q3医药上市公司累计收入增长1.5%,利润总额下降19.7%,扣非净利润下降22.3%。收入利润增速相比去年同期均有所回落,收入增速下降9.4pp,扣非净利润增速下降约36.1pp。收入增速放缓,利润下滑的核心因素仍旧是特定疾病基数效应,其次是国内外宏观经济、投融资环境、出口受损等。具体来看,主要由于:1)去年同期疫苗、新冠抗原、核酸检测等公共卫生应急业务及CRO、CDMO大订单高基数效应;2)国内外宏观经济影响,医药投融资降温,创新产业链需求短期受损。3)海外需求及库存扰动,影响出口业务订单采购。4)新冠业务相关产品(原材料、产成品、生产设备等)以及应收款项进行减值处理;5)2023Q1尾部疫情导致诊疗秩序短期紊乱。

■单三季度来看,2023Q3医药板块收入同比下降3.3%,利润总额同比下降17.3%,扣非净利润同比下降17.5%。Q3收入、扣非净利润增速环比出现较大波动,分别下降9.2pp与5.7pp,其中收入由正转负。我们预计主要由于:1)受反腐行动影响,医院诊疗及院内产品销售出现较大影响。2)去年同期新冠大订单交付造成高基数。我们认为,Q3的收入利润波动主要受到政策的短期扰动,从9-10月份的草根调研反馈,院内诊疗活动已经逐步恢复正常。同时,Q4基本全面消除新冠基数的扰动,叠加宏观经济、投融资数据、海外需求、库存去化、诊疗及消费复苏以及医药政策进一步优化等多重因素的逐步好转,医药板块有望在Q4开启新一轮成长起点,建议重点配置布局。

3.2盈利能力略有波动,营运能力相对稳定

■毛利率略有下降,经营性现金流分化显著。2023年前三季度医药上市公司毛利率33.1%(同比-2.2pp,下同),整体略有下降。其中医疗器械50.4%(-5.6pp)、生物制品54.8%(-4.1pp)等子板块毛利率降幅较大,预计主要由于新冠产品及服务波动等因素。其余子板块毛利率基本稳定。板块整体经营现金流1400.5亿(-16.3%),有所降低。其中医药商业(+911.3%)、生物制品(+39.2%)、化学制剂(+29.7%)、医疗服务(+21.9%)现金流表现优异,预计主要得益于相关常规业务的快速恢复,医疗器械(-67.5%)、化学原料药(-18.7%)现金流显著下降,我们预计主要与行业竞争加剧、新冠产品需求大幅下降、下游客户回款周期变长有关。

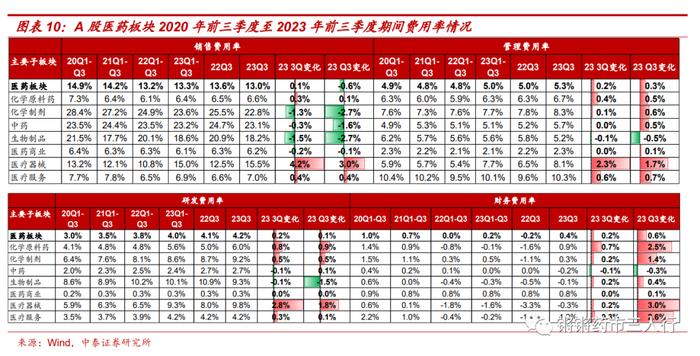

■ 期间费用:基本保持稳定,医疗反腐阶段降低销售费用,汇率波动带来财务费用略增。2023年前三季度医药板块销售费用率13.3%(+0.1pp),管理费用率5.0%(+0.2pp),研发费用率4.0%(+0.2pp),整体保持相对稳定。其中医疗器械板块三项费用均有所上升,预计由于新冠业务收入减少,费用摊薄效应减弱造成。同时外汇波动带来财务费用率略有提升,2023年前三季度医药板块财务费用率0.2%(+0.2pp)。

■ 资产负债率稳中有降,新冠回款速度影响短期周转能力。2023年前三季度医药板块资产负债率38.4%(-0.6pp),疫情后趋势整体向好,企业负债结构进一步优化;医药板块存货周转率2.9(-0.1次),预计主要因新冠相关业务陆续确认,应收款回款周期较长。

3.3分板块:生物制品明显复苏,中药、医药商业延续稳健

■ 申万一级子行业中,2023年前三季度收入增速排序为中药(+9.6%)、医药商业(+9.2%)、生物制品(+7.1%)、化学制剂(+4.8%)、化学原料药(-1.9%)、医疗服务(-3.5%)、医疗器械(-28.4%);扣非净利润增速排序为中药(+23.4%)、化学制剂(+4.8%)、医药商业(+2.2%)、生物制品(-5.6%)、医疗服务(-15.4%)、化学原料药(-23.6%)、医疗器械(-58.6%)。

■ 申万一级子行业中,2023Q3收入增速排序为生物制品(+16.7%)、中药(+0.4%)、医药商业(-0.9%)、化学制剂(-5.0%)、化学原料药(-5.9%)、医疗服务(-6.8%)、医疗器械(-20.7%);扣非净利润增速排序为生物制品(+12.4%)、中药(+2.6%)、化学制剂(-1.7%)、医药商业(-8.0%)、医疗服务(-16.5%)、化学原料药(-26.8%)、医疗器械(-48.0%)。

■ 中药:2023年前三季度子板块收入增长+9.6%(+7.8pp),扣非净利润+23.4%(+26.5pp)。2023Q3收入增长+0.4%(-1.4pp),扣非净利润增长+2.6%(+3.8pp)。受益于政策红利、疫后滋补需求旺盛,同时叠加2022年前三季度低基数,中药板块景气度持续,板块利润增速高于收入增速,进一步彰显相关企业提质增效改革成果。

■医药商业:2023年前三季度子板块收入增长+9.2%(+1.2pp),扣非净利润+2.2%(-5.3pp)。2023Q3收入下降-0.9%(-12.5pp),扣非净利润下降+8.0%(-21.3pp)。其中零售药房板块持续维持快速增长,商业流通有望随院内诊疗进一步复苏。

■生物制品:2023年前三季度子板块收入增长+7.1%(-5.9pp),扣非净利润下降-5.6%(+18.7pp)。2023Q3收入增长+16.7%(+19.2pp),扣非净利润增长+12.1%(+51.5pp)。生物制品板块走出新冠扰动,叠加2023年以来常规疫苗接种持续恢复叠加多款特色新品放量,业绩呈现亮眼增长。

■化学制剂:2023年前三季度子板块收入增长+4.8%(+2.1pp),扣非净利润增长+4.8%(+10.5pp)。2023Q3收入下降-5.0%(-7.5pp),扣非净利润增长+1.7%(+20.4pp),集采政策影响边际趋缓,谈判药品续约规则持续优化,带动板块业绩触底回升。

■化学原料药:2023年前三季度子板块收入下降-1.9%(-12.0pp),扣非净利润下降-23.6%(-29.2pp)。2023Q3收入下降-5.9%(-18.9pp),扣非净利润下降-26.8%(-31.1pp)。板块中CMO/CDMO、API等业务持续保持良好增长,同时国际形势变动、汇率调整、原材料涨价等多方面因素造成订单需求及产品价格短期承压,影响整体表现。

■ 医疗服务:2023年前三季度子板块收入下降-3.5%(-43.3pp),扣非净利润下降-15.4%(-96.2pp)。2023Q3收入下降-6.8%(-44.4pp),扣非净利润下降-16.5%(-92.8pp)。板块业绩有所波动,主要因其中ICL、CRO&CDMO企业的疫情相关业务快速下降,其他常规业务如民营医疗等在客流复苏、就诊恢复趋势下仍有不错表现。

■医疗器械:2023年前三季度子板块收入下降-28.4%(-57.7pp),扣非净利润下降-58.6%(-94.5pp)。2023Q3收入下降-20.7%(-50.7pp),扣非净利润下降-48.0%(-83.4pp)。主要受到2022年前三季度同期新冠核酸、抗原相关检测产品、原料耗材等带来业绩高基数,子板块短期承压。

■细分领域:民营医疗、药店、血制品稳健复苏,创新、出口产业链短期承压

■ 民营医疗:健康消费提质升级,门店客流持续回暖,全年恢复性增长可期。民营医疗板块2023年前三季度子板块收入增长+20.5%(+8.1pp),扣非净利润增长+21.6%(+9.8pp)。2023Q3收入增长+15.2%(+0.4pp),扣非净利润增长+17.1%(+0.4pp)。疫后客流快速恢复,居民健康管理意识显著提升,子行业表现亮眼,其中普瑞眼科(2023前三季度扣非+153.8%,下同)、盈康生命(+73.9%)等表现优异。

■ 药店:门店扩张加速、次新店陆续收获,板块有望长期稳健发展。零售药房板块2023年前三季度子板块收入增长+18.1%(-3.8pp),扣非净利润增长+19.8%(+9.9pp)。2023Q3收入增长+11.8%(-10.7pp),扣非净利润增长+6.3%(-14.6pp)。个股方面健之佳(+37.3%)、大参林(+26.9%)、益丰药房(+21.6%)等表现优异。2023年以来零售药店门诊统筹等政策持续扩面,有望加速处方外流,同店增速有望维持高位,板块有望持续保持快速增长。

■血制品:浆站建设稳步推进,浆量变化显著,业绩持续向好。血制品板块2023年前三季度子板块收入增长+17.6%(+0.5pp),扣非净利润增长+19.2%(+18.9pp)。2023Q3收入增长+37.5%(+48.0pp),扣非净利润增长+36.0%(+55.3pp)。其中卫光生物(+119.5%)、天坛生物(+50.9%)等均实现高速增长。随着新浆站规划、产能建设等的加速落地,以及多种高壁垒特色品的注册上市,板块有望在持续保持良好增速。

■疫苗:新冠基数逐渐消化,大品种常规疫苗有望进入快速放量。疫苗板块2023年前三季度子板块收入增长+15.5%(-23.6pp),扣非净利润下降-8.8%(-2.4pp)。2023Q3收入增长+25.8%(+17.3pp),扣非净利润下降-8.8%(+5.8pp)。其中康泰生物(+316.8%)、百克生物(+62.9%)等受益于常规产品放量,取得优异成绩,随着更多常规品种加速上市和升级迭代,疫苗板块有望迎来恢复。

■ 特色原料药:困境反转有望迎来曙光,制剂、CDMO等新业务有望驱动业绩加速。特色原料药板块2023年前三季度子板块收入增长+5.4%(-10.3pp),扣非净利润下降-1.2%(-22.8pp)。2023Q3收入下降-1.5%(-15.7pp),扣非净利润下降-9.5%(-36.4pp)。其中天宇股份(+64.4%)、奥翔药业(+28.6%)、普洛药业(+24.8%)等业绩强劲。2023前三季度多款制剂产品借助集采加速放量,CDMO订单快速增长,API及中间体产能快速更迭,驱动板块整体在原材料涨价、疫情基数、汇率波动等影响下仍实现表现优异,未来随着新品种、新客户、新市场的逐渐开拓,以及新产能逐步释放,创新业务腾飞可期,板块有望迎来业绩加速拐点。

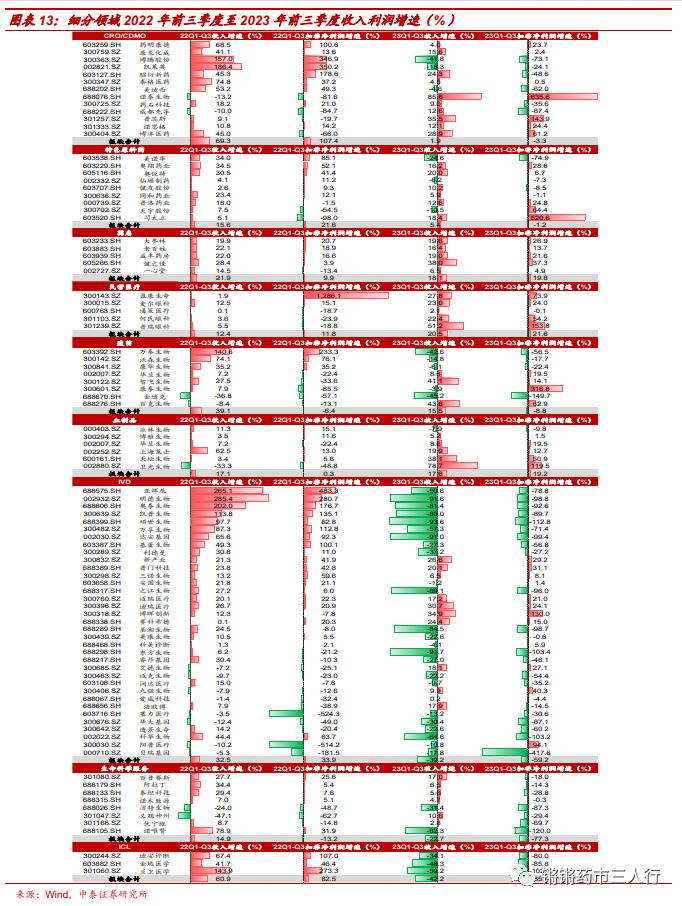

■CRO/CDMO:高基数下实现稳健增长,在手订单饱满充足,创新业务持续发力,有望夯实未来业绩高增确定性。特色原料药板块2023年前三季度子板块收入增长+1.9%(-67.4pp),扣非净利润下降-3.3%(-110.6pp)。2023Q3收入下降-12.9%(-75.4pp),扣非净利润下降-9.2%(-130.5pp),在2022年前三季度同期新冠订单高基数下仍然表现稳健。其中诺泰生物(+635.6%)、普蕊斯(+143.9%)、博济医药(+61.2%)等业绩均实现高速增长,全球创新药研发转化需求经久不竭,疫情后行业景气度逐渐回升,多肽业务等重磅新品快速放量,未来有望驱动板块迎来业绩加速拐点。

■生命科学服务:新冠高基数影响表观增速,看好下游需求稳健复苏。生命科学服务板块2023年前三季度子板块收入下降-22.7%(-37.5pp),扣非净利润下降-77.3%(-64.1pp)。2023Q3收入下降-18.0%(-30.9pp),扣非净利润下降-27.9%(-0.0pp)。板块表观增速下滑主要因新冠相关原料、试剂、耗材等业务快速减少,疫情后我们预计高校、研究所等科研客户需求有望加速恢复,药企等企业端需求或将稳健复苏,驱动板块增长中枢上移。

■体外诊断:新冠基数逐渐消化,常规业务恢复良好。IVD板块2023年前三季度子板块收入下降-39.2%(-71.7pp),扣非净利润下降-59.2%(-93.1pp)。2023Q3收入下降-38.0%(-69.6pp),扣非净利润下降-56.0%(-89.6pp)。尽管2022前三年季度新冠核酸、抗原检测试剂盒等造成较高业绩基数,生化、病理、血凝等常规业务均有良好表现,其中博晖创新(+130.0%)、九强生物(+40.3%)等业绩亮眼。2023年随着院内诊疗逐步复苏,检验需求快速提升,常规业务有望重回疫情前的快速增长。

■ICL:看好政策驱动下行业加速扩容。ICL板块2023年前三季度子板块收入下降-42.2%(-103.2pp),扣非净利润下降-85.1%(-167.6pp)。2023Q3收入下降-40.1%(-76.3pp),扣非净利润下降-85.7%(-109.5pp)。随着诊断试剂集采、DRG/DIP等政策的持续推进,医药检验外包率有望不断提升,板块常规业务有望迎来加速恢复。

04

行业热点聚焦

(1)司美格鲁肽慢性肾病疗效优异,提前终止三期临床

■事件:10月11日,诺和诺德宣布司美格鲁肽治疗合并肾功能不全二型糖尿病患者和慢性肾病的三期临床FLOW由于疗效优异提前终止。

■中泰观点:

司美格鲁肽有望新增慢性肾病适应症,GLP-1市场有望持续扩容,关注多肽产业链投资机会。1)据诺和诺德官网数据,临床试验数据监查委员会(DataMonitoringCommittee,DMC)总结了FLOW的中期数据,疗效达到了特定的预设标准,因此建议停止FLOW临床,临床结果预计2024年上半年读出。2)FLOW为司美格鲁肽治疗合并肾功能不全二型糖尿病患者和慢性肾病的三期临床,此次因疗效优异提前终止意味着司美格鲁肽有望新增慢性肾病适应症,其市场空间有望进一步扩大。3)建议关注多肽产业链投资机会:我们在10月16日发布《多肽产业链系列深度:多因素驱动下游需求旺盛,中上游有望率先获益》,对产业链进行了全面梳理,并认为当前随着下游GLP-1R等产品持续放量及新适应症开拓,产业链中上游有望率先收益,持续看好中游多肽原料药/中间体头部公司诺泰生物、圣诺生物、翰宇药业、金凯生科、海翔药业、美诺华等;原料药仿制药一体化布局的奥翔药业、奥锐特等;多肽CDMO头部公司药明康德、凯莱英等;国内美容肽原料龙头企业湃肽生物;上游多肽合成试剂龙头昊帆生物、多肽固相载体龙头蓝晓科技等。同时看好下游GLP-1R激动剂进展较快的信达生物、恒瑞医药、华东医药、通化东宝、联邦制药等。

■资料来源:

https://www.novonordisk.com/news-and-media/news-and-ir-materials/news-details.html?id=166327

(2)国家卫生健康委发布《2022年我国卫生健康事业发展统计公报》

■事件:10月12日,国家卫生健康委发布《2022年我国卫生健康事业发展统计公报》。

■中泰观点:

医疗资源持续提质扩容。1)总量来看,中医诊疗快速扩容:2022年,全国医疗卫生机构总诊疗人次84.2亿,与上年基本持平。全国中医类医疗卫生机构总数80319个,同比增长2983个;总诊疗人次12.3亿,同比增长0.2亿人次。2)医疗资源持续增长:2022年末,全国医疗卫生机构床位975.0万张;每千人口医疗卫生机构床位数由2021年6.70张增加到2022年6.92张。全国卫生人员总数1441.1万人,同比增加42.5万人,其中卫生技术人员增加41.4万人。3)医药费用总体稳定,人均住院费用有所下降:医院次均门诊费用342.7元,按当年价格/可比价格分别上涨4.1%/3.0%;次均住院费用10860.6元,按当年价格/可比价格分别下降1.3%/2.4%。其中,三级公立医院次均门诊费用上涨3.1%,次均住院费用下降4.0%。2022年人均卫生总费用6010元,卫生总费用占GDP的比例为7%。

■资料来源:

https://www.gov.cn/lianbo/bumen/202310/content_6908686.htm

(3)中药配方颗粒省际联盟集中带量采购拟中选结果

■事件:10月27日,山东省公共资源交易中心公布中药配方颗粒省际联盟集中带量采购拟中选结果。

■中泰观点:

配方颗粒集采落地,降幅符合预期,重点关注后续执行情况。200个中药配方颗粒品种共有59家企业拟中选,平均每个品种29家企业拟中选,其中165个品种拟中选企业数量超过30家。价格来看,拟中选价格较市场价平均下降50.77%,降价幅度基本符合此前市场预期。本次集采规则设计较为合理,在用量确定方面,企业先自主选择意向供应的联盟省份,再由医疗机构从中选本省份的企业中自主确定意向供货企业,供需双向选择确定约定采购量,既提高了各方参与度和积极性,又能够更好保障集采结果落地。从拟中选企业来看,龙头公司仍然保持较强竞争力,河南红日康仁堂拟中选527个品种,是中选品种最多的厂家;此外,云南天江一方、吉林吉尔吉药业、广东一方、以岭药业、甘肃佛慈红日、华润三九等企业拟中选品种数量也在400个以上,位列第一梯队。考虑到产业链综合实力,我们预计配方颗粒市场强者恒强的局面仍将维持,红日药业、华润三九等龙头公司仍将占据主要的市场份额,以岭药业为代表的配方颗粒市场新进入者有望在部分优势省份占据一席之地。

■资料来源:

http://ggzyjyzx.shandong.gov.cn/art/2023/10/27/art_209500_10430414.html

05

10月板块回顾与分析

5.1板块收益

■ 对2023年初到目前的医药板块进行分析,医药板块收益率-5.3%,同期沪深300绝对收益率-7.7%,医药板块跑赢沪深300约2.4%。

■2023年10月医药生物板块上涨1.9%,同期沪深300下跌3.2%,医药板块跑赢沪深300约5.1%,位列31个子行业第3位。其中医疗服务、中药、医药商业、化学制药、医疗器械、生物制品分别上涨1.00%、3.23%、2.8%、7.44%。中药、医药商业分别下跌4.43%、2.42%。

5.2板块估值

■以2023年盈利预测估值来计算,目前医药板块估值25.4倍PE,全部A股(扣除金融板块)市盈率约为17.0倍,医药板块相对全部A股(扣除金融板块)的溢价率为49.4%。以TTM估值法计算,目前医药板块估值25.1倍PE,低于历史平均水平(36.0倍PE),相对全部A股(扣除金融板块)的溢价率为41.5%。

5.3个股表现

■ 本月涨幅榜:新诺威、普利制药、百洋医药、润达医疗、海特生物。

■ 本月跌幅榜:康缘药业、怡和嘉业、达仁堂、海翔药业、寿仙谷。

06

附录

6.1中药材价格追踪

■ 成都中药材价格指数涨幅明显。自2021年四季度以来,近八成中药材价格出现上涨,比如常见的黄连、金银花、黄芩等价格都有不同程度的上涨,原本价格不菲的贵细药材涨价更为明显,如藏红花、鹿茸、燕窝、西洋参、虫草等多个品种的价格全部出现上涨,涨价幅度在10%到50%。国内几大知名药企的中成药价格上调,上涨幅度为10%到20%,成都中药材价格指数10月上涨0.24%,年初至今上涨6.48%。

07

行业风险因素分析

7.1行业政策扰动风险

■行业处改革期,优先审评、动态医保谈判目录、一致评价、带量采购等政策执行落地存在进度不及预期的问题。

7.2药品质量风险

■ 药品的安全质量问题是我们在选择和跟踪上市公司的过程中,持续保持警惕的一项内容。