卖了8年的PD-1,还能保持20%的增长率,它是怎么做到的?

转自:药时代

前言

2020年,K药卖了143.8亿美元,同比增长30%;

2021年,K药卖了171.86亿美元,同比增长20%;

2022年,K药卖了209.37亿美元,同比增长22%

历时8年,终要超过修美乐(2021年修美乐销售额为206,96亿美元),登顶新药王。(排除新冠药品类目)

K药作为默沙东的重磅炸弹,8年来为默沙东贡献了766.89亿美元的销售额,且在卖了8年的情况下还能保持20%以上的增长。

它是怎么做到的?

01

K药不是DS-8201,没有如此神威

回顾K药养成史,总忍不住唏嘘感叹,它与O药就像诸葛亮和周瑜,有种“既生瑜何生亮”的味道。

但新药研发尽数如此,一个时代容不下两位诸葛。

像K药这般后来者居上的故事并非唯一,笔者率先想到的就是阿斯利康和第一三共的DS-8201。

2013年,罗氏带来首款HER2ADC药物T-DM1,掀起了ADC浪潮,后续又以初代ADC姿态稳坐ADC龙头宝座。

可好景不长,2021年,DS-8201强势破空,以超然姿态横扫ADC领域,别的药物做不成的适应症,它来,且都屡战屡胜。

让T-DM1感受到了死亡危险,罗氏被迫降价,断尾求生;让众多ADC药物的故事讲不下去;让世人在感叹DS-8201惊为天人的同时,思考未来ADC药物的何去何从。

但这是ADC不是PD-1,K药也不是DS-8201,没有如此神威。

2023年1月25日,默沙东宣布将停止III期KEYNOTE-991临床试验(K药+恩扎卢胺+ADT联合治疗转移性激素敏感性前列腺癌(mHSPC)患者)。

这是K药一年来第三次登陆前列腺癌海滩失败。

2022年3月,K药联合奥拉帕利(Lynparza)治疗转移性去势抵抗性前列腺癌(mCRPC)的III期KEYLYNK-010临床试验,因未达到主要终点且3-5级不良事件发生风险提高而被默沙东终止。

2022年8月,默沙东宣布K药联合多西他赛(Docetaxel)治疗转移性去势抵抗性前列腺癌的III期KEYNOTE-921临床试验未达OS和rPFS的双重主要终点。

联合用药中,还有诸如K药与仑伐替尼(Lenvima)联合用于新诊断肝癌的Ⅲ期临床试验的失利等。

在单一用药方面,K药也是处处碰壁。

据默沙东官方披露,2019年,K药接连在单药一线治疗胃癌、胃食管结合部腺癌,晚期肝细胞癌,二线或三线治疗三阴乳腺癌等适应症的三期试验中失利。

据不完全统计,近3年内,K药已在至少11个适应症开发中遭遇失败,那凭什么药王会是它?在这个拥挤的PD-1年代。

02

凭什么K药可以成为药王

其实,频繁的失败便是最佳佐证,K药的登基之路是一步步走出来的,即所谓的“成也萧何败也萧何”。

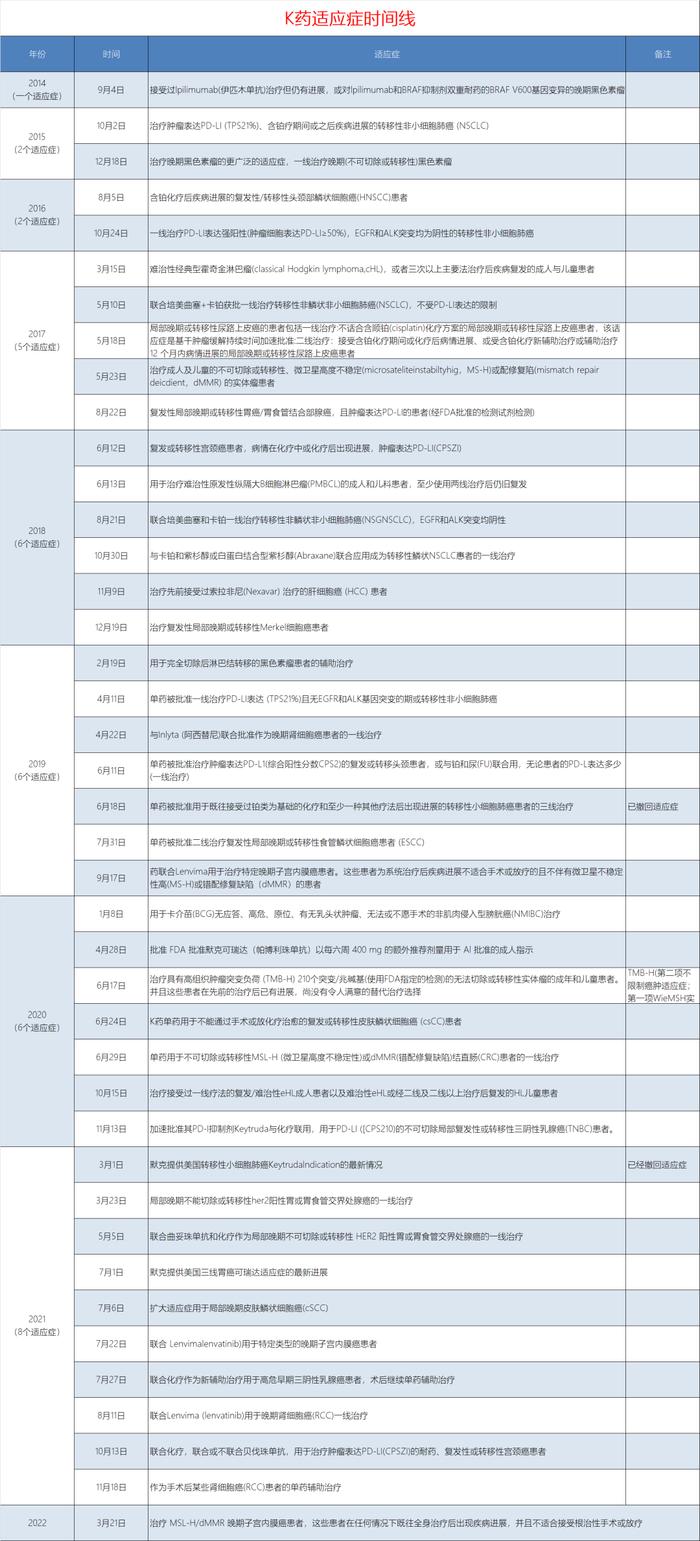

据不完全统计,截止2022年12月,K药在美获批18个癌种,其中血液瘤2个、实体瘤16个以及两个不限癌种的适应症,共计34个适应症。

中国区方面,截止2023年1月,K药已经在中国获批了10项适应症,覆盖癌种包括黑色素瘤、(鳞状或非鳞状)非小细胞肺癌、食管鳞状细胞癌、头颈部鳞状细胞癌、结直肠癌、食管癌、肝细胞癌和三阴性乳腺癌。

反观,O药在美获批11个癌种,包括20多个适应症,在华获批9个适应症。虽然适应症也不少,但O药在2022年的销售额还不及K药的一半,为93.62亿美元。

曾经的先发优势已荡然无存,唯有不断追赶K药的身影。

是因为O药不努力吗?显然不是,只是源于默沙东对K药的不遗余力。

首先是近乎疯狂的“海投模式”,让K药变为“广谱抗癌药”。

2020年,默沙东与Novocure达成合作,共同开展肿瘤电场联合K药用于非小细胞肺癌治疗的临床研究。

2022年,默沙东与Modena达成合作,共同开展mRNA癌症疫苗与K药的连用。

K药的奇妙冒险不止于此,先后还与微生物疗法、TIL疗法、溶瘤病毒疗法等众多疗法相互碰撞,力求找到黄金搭档或奇妙火花。

根据智慧芽数据库,目前显示相关临床试验开展条目有3561条,预计实际K药在全球范围内开展了超1700项临床试验。

这样做到的结果,也显而易见。

就近一周内,K药接连在胆道癌和非小细胞肺癌(NSCLC)中取得突破。

1月25日,默沙东宣布K药联用吉西他滨和顺铂的III期KEYNOTE-966(胆道癌)研究,在最终分析中达到了显著改善患者总生存期(OS)的主要终点。

1月27日,默沙东官宣称,FDA批准K药作为单药辅助疗法,治疗经手术切除与铂类化疗后的IB、II、IIIA期非小细胞肺癌(NSCLC)成人患者。这是K药在NSCLC治疗上第5项获批的适应症,也是K药在美国获批的第34项适应症。

其次,默沙东还通lisencein和合作开发的模式来拓宽联合疗法这条路。

2017年,默沙东豪掷85亿美元,与阿斯利康达成合作,除了为了Lynparza(奥拉帕尼,PARP抑制剂)和selumetinib(MEK抑制剂)单药的价值外,还是为了探索K药与其联用的效果。

2018年,默沙东再下57.6亿美元,与卫材达成合作,这次是为了卫材的Lenvima(甲磺酸仑伐替尼)。至此“可乐组合”名声大噪,被业内戏称PD-1中的“最佳CP”。

虽然可乐组合在一线晚期尿路上皮癌和晚期肝癌一线疗法中相继失利,但在肾癌、子宫内膜癌领域中却取得了不错的进展。

之前的早些时间,科伦药业两款ADC的出海,或旨在与K药搞联合开发。

现在的默沙东,许多交易的背后都有着K药的影子。

在2022的ASCO年会上,默沙东全球肿瘤学总裁JannieOosthuizen曾提到,从现在到2028年,默沙东有潜力获得80多项抗肿瘤适应症的批准。转入早期癌症治疗是K药未来发展的关键途径。

03

K药重新定义PD-1和专利悬崖

笔者看来,K药已经跳出除了PD-1的范畴,也不符合正常药物的生命曲线。

太阳东升西落,2028年,K药终要见到自己的悬崖,但在默沙东的疯狂加持赋能下,仿制药对它的冲击又有多少?

毕竟这些适应症是一项项临床试验做出来的。

参考资料:

1.MSD2022财报

2.K药美国30多个适应症(18个瘤种)的获批时间线(堪比神速,2014-2021)(盘点27)

3.默沙东明星产品“K药”败北前列腺癌治疗新适应症需另寻搭档

4.其他公开资料

封面图来源:freekip